CFO激励、资本成本与中国制造业投资效率

2020-04-17 14:48王苗苗王祎学郭冰冰郭懿田丽娜

中国市场 2020年5期

王苗苗 王祎学 郭冰冰 郭懿 田丽娜

[摘 要]文章对中国制造业上市公司非效率投资和资本成本之间的关系、CFO激励对投资供给效应的影响两大问题进行研究,研究表明:(1)整体上,非效率投资程度与资本成本显著正相关。财务管理人员应辨别和评估种种风险,恰当计算资本成本,使公司以资本成本为约束选择投资项目。(2)CFO和CEO的薪酬差距能抑制公司投资供给效应的正相关关系。我国上市公司可以考虑完善CFO薪酬激励政策来有效抑制公司的非效率投资。

[关键词]CFO激励;资本成本;投资效率

[DOI]10.13939/j.cnki.zgsc.2020.05.004

1 引言

邹颖等[1](2016)的研究指出,公司的资本成本水平明晰了资本投资的核心基准,实现了资本成本约束目标的资本投资就是实现了供给效应的高质量且有效率的投资。那么,中国制造业上市公司的投资是否是有效率的?如果无效,非效率投资与资本成本之间是否存在某种潜在规律的相关性?投资决策的灵魂是决策主体,决策主体中重要的一员是CFO,所以说CFO对投资效率起着关键作用。那么资本成本与投资效率之间的关系是否受到CFO激励的影响呢?又将如何影响?本文将对以上问题进行深入的探讨。

本文对现有研究的创新之处:一是深入中国制造业上市公司,探究其内部投资效率的影响因素;二是扩展丰富激励方式研究的范围。以往对CFO激励的研究大多是薪酬和持股相结合,但是本文将关注点放在薪酬差距上,这对公司完善相关激励机制有着极强的实践意义。

2 文献综述

2.1 投资效率的资本成本约束性分析

作为公司财务的第一大决策,高质量的资本投资决策有利于公司价值的创造和股东财富的增加(邹颖等[1],2016)。在投资效率和资本成本关系的探索中,我国学者曹书军[2](2010)指出非效率投资(过度投资)水平伴随资本成本上升而上升,成本拥有放大投资的作用。

2.2 CFO薪酬差距对投资供给效应影响分析

随着薪酬激励机制的深入研究,薪酬差距产生的影响引起广泛关注。高会等[3](2016)研究指出,适当范围内的高管人员之间的薪酬差距可以降低非效率投资水平。所以,不能忽视薪酬差距对投资效率造成的影响,要重视薪酬激励可以适当化解高管人员和股东冲突的能力,也要重视高薪酬对高管的鼓励效果。

3 理论分析与研究假设

有效率的投资要求公司以资本成本为约束选择投资项目。处于信息不对称的状态之中,投资者可能会对公司投资项目的价值估计不恰当,这一行为会直接关系到投资者要求的报酬率,在其渴望高报酬率时,往往是对现阶段的投资收益不满从而也希望公司能够多对取得高报酬的项目进行投资。据此,提出假设1。

H1:企业资本成本越高,非效率投资程度越深,资本成本与非效率投资程度正相关。

晉升动机可以削弱CFO的非效率投资行为,原因在于,通过晋升,CFO可以获得更高的薪酬、声望和对公司的控制权等好处。业绩与晋升直接相连,只有业绩最突出的员工才有希望在激烈的竞争中取胜。CFO若是想晋升为CEO就必须要努力避免非效率投资,做到更有效率的投资。因此,晋升可以平衡高管和股东的利益,让高管的自身利益外显,减少其非效率投资的冲动。据此,提出假设2。

H2:CFO和CEO薪酬差距能够抑制非效率投资与资本成本的正相关关系。

在同一公司里高管人员之间收入水平差距大的情形下,高薪酬的CFO为了回应公众舆论和同事的不满,并保持其高薪状态,会使得他为高薪酬的辩护动机增大。这时CFO通常会为自己的高薪酬找寻得当的解释,他会想办法提高对自身有利的业绩指标的比例,这是因为好的业绩指标能够减少薪酬水平不平等产生的愤怒成本。也就是在这个时点,CFO为了高报酬和好名声,会违背股东利益,凭借他所掌控的公司资源进行非效率投资。据此,提出假设3。

H3: CFO与其他高管薪酬差距不利于抑制非效率投资与资本成本的正相关关系。

4 研究设计

4.1 样本与数据

本文选取2012—2016年上海和深圳证券交易所A股上市公司的制造业,不包括ST和PT的公司以及数据不全的公司,最终获得5147个样本。数据从国泰安数据库下载,其中缺失的数据均为手工从年报摘取。另外,本文对处于1%的极端样本进行了Winsorize缩尾处理 。

4.2 模型设计与变量说明

参考邹颖等(2016),本文设计如下模型用于检验上述假设:

(2)加权资本成本(WACC),按各种长期资本(既包括股权资本,也包括债权资本)的比例加权计算而得。其中,债务资本成本=(资本化利息支出+利息支出)(1-所得税率)/带息负债。股权资本成本参考Juetner-Nauroth和Ohlson[5]的OJ模型和Gebhardt等[6](2001)的GBL模型所得到数值的平均值。另外选取市场价值作为权重进行计算。

(3)EFD表示CFO和CEO薪酬差距;FOD表示CFO和其他高管薪酬差距;Growth表示成长性=主营业务收入增长率;Lever表示资产负债率;Ind表示独立董事比例;Adm管理费用率=管理费用/主营业务收入;Tun表示大股东资金占有=其他应收款/总资产;State表示产权性质。

5 实证分析

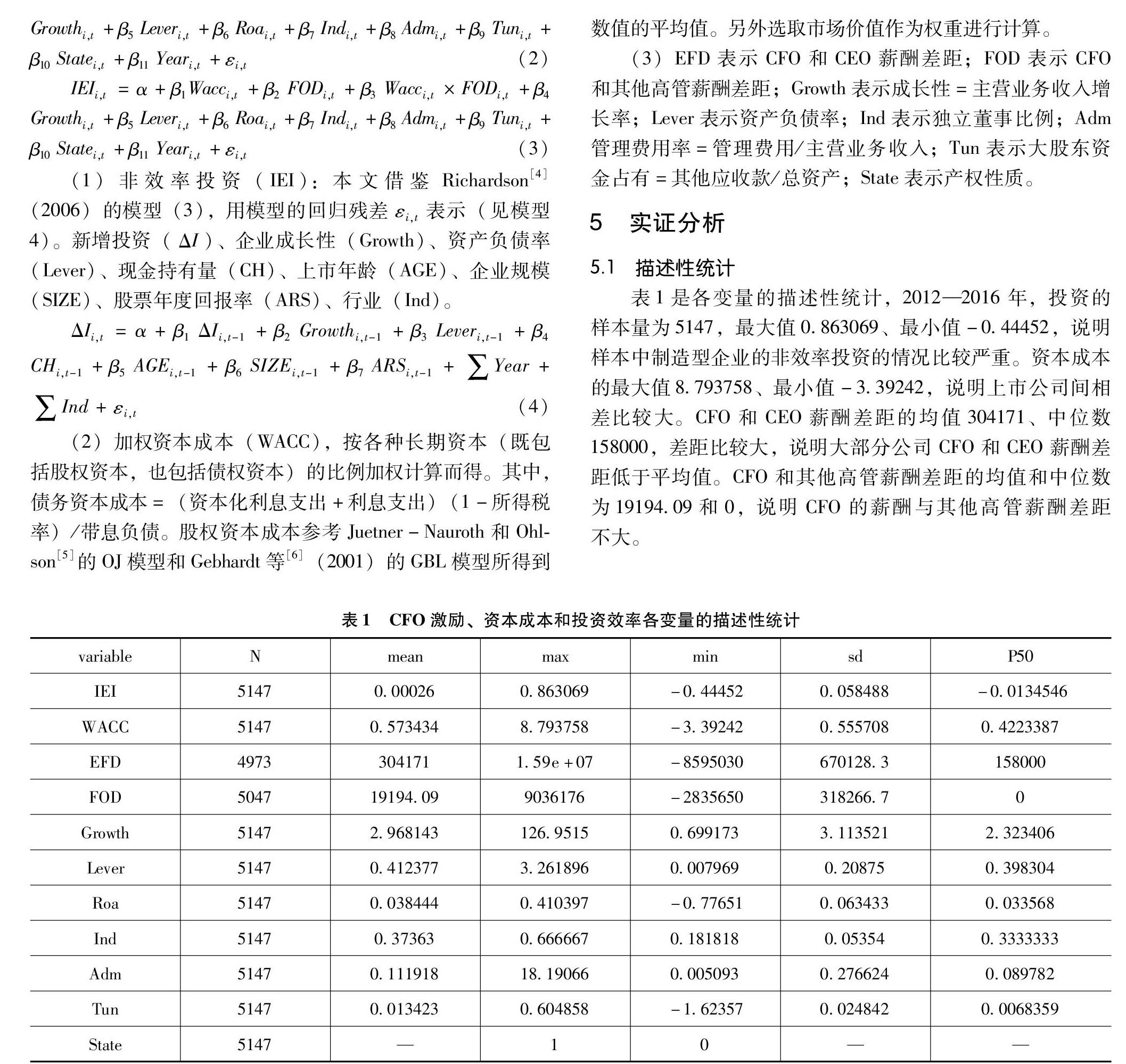

5.1 描述性统计

表1是各变量的描述性统计,2012—2016年,投资的样本量为5147,最大值0.863069、最小值-0.44452,说明样本中制造型企业的非效率投资的情况比较严重。资本成本的最大值8.793758、最小值-3.39242,说明上市公司间相差比较大。CFO和CEO薪酬差距的均值304171、中位数158000,差距比较大,说明大部分公司CFO和CEO薪酬差距低于平均值。CFO和其他高管薪酬差距的均值和中位数为19194.09和0,说明CFO的薪酬与其他高管薪酬差距不大。

5.2 回归分析

回归结果见表2,企业资本成本和非效率呈现明显的正相关关系,在5%的水平上显著,表明资本成本越高,造成投资的非效率程度越高。CFO与CEO货币薪酬差距和资本成本之间的交乘项的回归系数为-62.27747,显著性水平为1%,这说明企业CFO和CEO货比薪酬差距能够起到抑制非效率投资和资本成本的正相关关系的作用。CFO和其他高管薪酬的差距与资本成本的交乘项的回歸系数为0.247133,回归结果不显著,说明企业CFO和其他高管薪酬差距越大,不利于改善投资供给效应的正相关关系。

6 研究结论及研究启示

6.1 研究结论

实证研究结果表明:一是总体上我国制造业企业非效率投资和资本成本之间显著正相关,并且随着资本成本的提高,非效率投资的程度越深;二是CFO和CEO的纵向薪酬差距能改善资本成本与非效率投资的正相关关系,CFO和其他高管的水平薪酬差距并不能改善资本成本与非效率投资的正相关关系。

6.2 研究启示

高资本成本通常伴随资金的相对紧张,而随着资本成本的下降,资金则会相对充裕。当公司高管预计到资金呈现充裕状态时,可能放松了预算,等待更好的时机进行投资,进而出现非效率投资现象。然而,资本成本实质是一个理性的要求回报率,在财务实践中,具有非常明确的数值边界。因此,公司财务管理人员要尽可能全面地捕捉宏微观信息,站在客观的角度上评价风险,合理估计资本成本,并自觉做出资本投资决策,从而使公司以资本成本为约束选择投资项目。

另外,CFO对投资决策起着关键作用。企业应注重制定合理有效的CFO的薪酬激励政策。可以保持适度的CFO和CEO之间的薪酬差距、控制CFO和其他高管的薪酬差距。企业要确保CFO在做决策时敢于承担风险,降低投资不足的可能性,也要防止CFO在做投资决策时过于冒险,从而导致过度投资,给企业带来更大的风险。

参考文献:

[1]邹颖,汪萍,李思.公司投资供给效应的资本成本约束[J].经济管理,2016(4):117-129.

[2]曹书军.资本成本、现金持有与公司投资[D].重庆:重庆大学,2010.

[3]高会,何云,孙芮.薪酬差距、投资效率与企业绩效[J].西南金融,2016(2):72-76.

[4]RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(1):159-189.

[5]OHLSON J A,JUETTNER-NAUROTH B E.Expected EP Sand EPS Growth as determinants of value[J].Review of Accounting Studies,2005,10(2-3):349-365.

[6]GEBHARDT W R,LEE C,SWAMINATHAN B.Toward an implied cost of Capital[J].Journal of Accounting Research,2001,39(1):135-176.

[作者简介] 王苗苗(1997—),女,汉族,山西长治人,就读于太原科技大学经济与管理学院;通讯作者:王祎学(1996—),女,汉族,河北保定人,就读于太原科技大学经济与管理学院;郭冰冰(1996—),女,汉族,河南周口人,就读于太原科技大学经济与管理学院;郭懿(1997—),女,汉族,山西临汾人,就读于太原科技大学经济与管理学院;田丽娜(1973—),女,汉族,山西太原人,太原科技大学经济与管理学院副教授,研究方向:资本市场会计与财务问题研究、会计教育。

猜你喜欢

商业会计(2016年19期)2017-02-23

现代管理科学(2017年1期)2016-12-26

商场现代化(2016年26期)2016-11-21