全聚德集团与顺风餐饮盈利能力比较分析:基于熵值法的思考

2020-04-14 05:01张晗薇任海芝潘洋洋

商业会计 2020年5期

张晗薇 任海芝 潘洋洋

【摘要】 随着人民物质生活水平的逐步提高,近年来,我国餐饮行业发展迅猛,成为世界上的餐饮大国;然而,已经上市12年的餐饮龙头企业全聚德集团2016年五名高管接连辞职,2018年11月,全聚德集团第二大股东IDG资本管理(香港)有限公司拟在未来6个月内减持所在全聚德的所有股份,外界声音都表示这与全聚德集团一直停滞不前的盈利能力密切相关,股价不断下跌,投资者对企业未来的发展渐渐失去了信心。在此背景下,文章融入现金流量指标,选取全聚德集团和上海顺风餐饮股份有限公司(以下简称“顺风餐饮”)2016—2018年的财务数据,运用熵值法比较分析了两家高端传统餐饮企业的盈利能力,结果表明全聚德集团近三年的盈利能力一直在下降,盈利持久性也不如顺风餐饮。

【关键词】 盈利能力;熵值法;现金流量;盈利质量

【中图分类号】 F231 【文献标识码】 A 【文章编号】 1002-5812(2020)05-0032-05

一、引言

餐饮业是国家经济不可或缺的一部分,也是经济增长的重要引擎。据国家统计局统计,2016年全国饮食行业市场规模超过3.5万亿元,2017年进一步增加到3.9万亿元,2018年餐饮业正式进入4万亿元新时代,餐饮收入已成为消费增长的重要推动力。同时,餐饮业的竞争日益激烈,全国餐饮报告显示,饮食行业目前的产能明显过剩,全国餐饮企业总数超过556万家,平均每天都有餐厅在倒闭,公司要想健康、长久地发展下去,提前对其盈利能力进行分析就显得至关重要,本文的研究对象全聚德集团与上海顺风餐饮股份公司均定位于高端中式餐饮,前者以“烤鸭”为龙头,后者的主要特色是脆皮乳鸽。

Alexander. Wole认为企业盈利能力可以用信用能力指数反映,指标加入了存货周转率、速动比率共七项财务指标并为其赋权,根据企业的信用水平评价其财务状况,相比单一比率分析,该方法更科学全面[1]。王灿锋等认为企业盈利能力分析应结合企业偿债能力、营运能力,并考虑到企业的资本结构,同时关注企业盈利成长性[2]。蒋倩运用杜邦分析法对我国10家上市商业银行的盈利能力进行分析,并对其盈利成长性与稳定性进行分析[3]。蒋尧明、陆音从投资者的角度,通过因子分析法构建出制造业上市公司的盈利能力模型,根据此模型,计算各公司的盈利能力综合得分,可以全面地与其他企业进行比较,确定企业在同行业间的地位[4]。郑美玲基于杜邦分析法,分析远东融资租赁公司的盈利能力,对企业净资产收益率进行重新分解,引入利息收入指标,考虑到企业所在行业的特性,找到企业盈利能力下降的原因,并提出针对性建议[5]。谢太峰、孙璐以我国16家A股上市商业银行为研究样本,以其2008—2017年的数据为对象,基于ADF检验,对上市商业银行盈利能力的影响因素进行实证研究[6]。王晨睿、方国斌通过建立熵权灰色关联模型对上市银行盈利能力的评价进行研究,解决了因评价对象样本小、信息贫而难以客观、定量评价的问题,得到了2013年我国16家上市银行的盈利能力排名[7]。武曌利用哈佛分析框架从战略分析、会计分析、财务分析、前景分析四个部分对DM铁矿盈利能力问题进行分析研究,突破了传统盈利能力分析方法只注重会计利润,不考虑现金流量和企业未来成长能力对盈利能力的影响[8]。陈萍选择4家深交所上市的餐饮公司对其进行横向对比,从上市公司的盈利能力、发展能力和偿债能力这三个方面采用10个指标进行测算和分析,得出其关联度与财务质量综合评价的排序[9]。刘小海对宜宾五粮液集团股份有限公司进行财务分析时,融入了现金流量质量的分析,并对其盈利持续性,企业发展前景等方面提出了建议[10]。伦肇亮等基于现金流量的角度,结合企业盈利能力评价体系出发,通过盈利的现金保障性、盈利的持续性、盈利的增长性三个指标来衡量企业的盈利质量,解释盈利质量与盈利能力之间的关系,并就如何促进企业可持续发展,提升企业盈利能力提出相关的对策建议[11]。

通过对文献的梳理,可以看出国内外有关企业盈利能力的研究较为丰富,但是现有企业盈利能力分析一般都忽略现金流入的盈利质量分析,分析方法大多采用比率分析法、杜邦分析法,几乎没有采用熵值法对企业盈利能力进行评价的,并且国内外对餐饮企业盈利能力分析的文献很少。鉴于此,本文融入現金流量指标,运用熵值法对全聚德集团和顺风餐饮的盈利能力进行比较,找到全聚德集团与顺风餐饮在盈利能力方面的差距。

二、基于熵值法全聚德集团与顺风餐饮盈利能力综合评价

(一)指标设置

熵值法是一种在综合考虑各因素提供信息量的基础上,进而计算出一个综合指标的数学方法[12]。它是一种客观赋权法,根据各指标所含信息量的大小来确定熵的大小,熵值能代表一个指标在某个系统中的离散程度,熵越大其权重越大,由它计算得出的指标权重值可信度会比较高,避免了人为因素带来的偏差,而且该方法对样本数据量的大小并无要求。由于本文进行盈利能力评价所需的财务数据均可量化且易于收集,处理数据时发现样本数据各个评价指标之间的相关性较低,且样本量不够大,所以选择熵值法对全聚德集团和顺风餐饮2016—2018年的盈利能力进行对比分析,通过总结前人的研究成果,根据企业资源运作的特点,筛选出四类盈利能力评价指标,分别是商品经营盈利能力指标,包括:营业收入、净利润、营业利润率、销售净利率、成本费用利润率;资本经营盈利能力指标:净资产收益率;资产经营盈利能力指标:资产净利率和股本有关盈利能力指标:每股收益并考虑现金流入情况,共选取12个财务指标对两企业的盈利能力进行评价。熵值法计算的具体应用步骤如下:

1.本文以全聚德集团和顺风餐饮为评价对象,选取两企业p年的财务数据,q个指标,则Xab为第a年的第b个指标的数值(a=1,2…p;b=1,2…q)。

2.营业利润率、净资产收益率、销售净利率这些指标越大,说明企业盈利能力越好,这种指标称为正向指标,本文选取的12个盈利能力评价指标均为正向指标,所以无需再进行正向化处理。

3.熵值法原始数据是每个指标占该指标所有年份总值的比重,所以无需消除量纲,但是,为防止出现熵值对数无意义的情况,有时还需要做平移化处理。见式(1)。

4.计算出b项指标下第a年的指标占该指标所有年份和的比重Pab,见式(2)。

(二)具体计算过程

1.根据全聚德集团和顺风餐饮2016—2018年的财务报表数据,分别对选取的12项财务指标按照式(1)-式(2)进行标准化。结果如表1所示。

2.应用EXCEL 2007软件进行熵值计算,将表1中的指标按照式(3)-式(5)计算后,得出的熵值eb、差异系数gb以及各指标权重Wb。如表2所示。

3.根据表2中的权重计算结果,代入式(6)分别得出2016—2018年度全聚德集团和顺风餐饮盈利能力评价的线性模型,如式(7)、式(8)。

由图1可以看出,全聚德集团2016年和2017年的综合盈利能力得分是高于顺风餐饮的,但差距并不大,2018年全聚德集团盈利能力骤降,远低于当年顺风餐饮的综合盈利能力得分,并且2016—2018年全聚德集团的盈利能力连年递减,顺风餐饮的盈利能力在2017年有所下滑后,2018年开始增长。

三、全聚德集团与顺风餐饮盈利指标对比分析

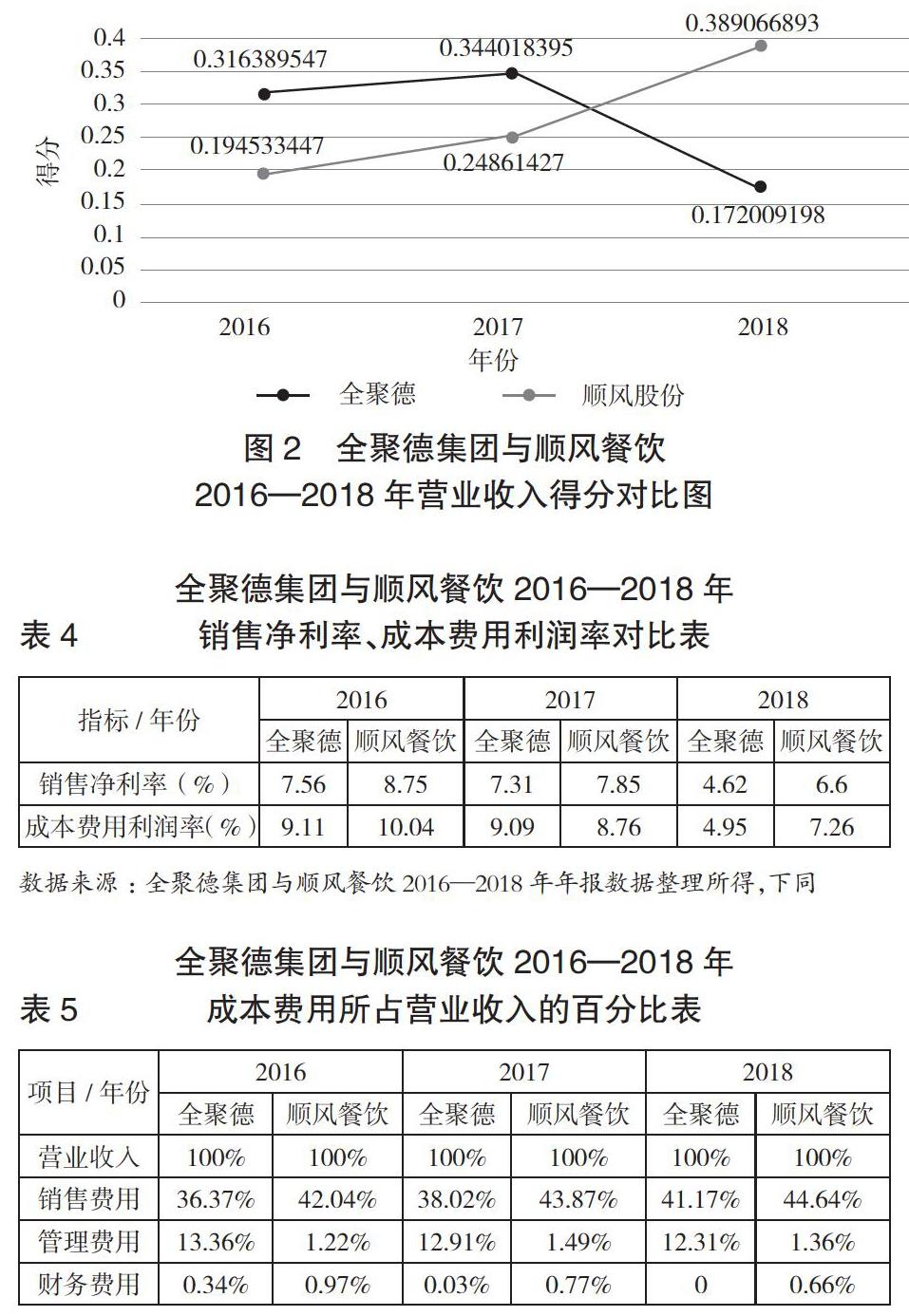

(一)营业收入对比分析

根据下页图2可以看出,虽然2016年和2017年全聚德集团营业收入的得分要高于顺风餐饮,但整体几乎一直呈下降趋势,顺风餐饮近三年的营业收入一直在上升,公司2018年的营业收入已经远高于全聚德集团,综合来看,全聚德集团2016—2018年的经营业绩持续走低,2018年几乎跌至近十年的谷底。

(二)销售净利率和成本费用利润率对比分析

由下页表4可以看出,2016—2018年顺风餐饮的销售净利率、成本费用利润率几乎都高于全聚德集团,说明顺风餐饮在成本费用控制方面要优于全聚德集团,但是两企业近三年的销售净利率和成本费用利润率一直呈下降趋势,说明高端传统餐饮企业的水、电、房租以及销售人员工资的开销均比较大,而且原料费、水费、电费、人力费用每年都在提价,同时通过表5能够看出,全聚德集团的管理费用占比要远远高于顺风餐饮,集团繁多的管理部门和管理人员薪资加重了企业成本费用负担。

(三)资产净利率对比分析

资产净利率是由总资产周转率与权益乘数相乘得到的,从上页表3两企业2016—2018年的资产净利率得分看,顺风餐饮每年的资产净利率均高于全聚德集团,并且近三年该指标数值一直在上升,但全聚德集团资产净利率的变化趋势却是连年下降的。

1.总资产周转率对比分析。由表6可以看出,顺风餐饮2016—2018年的总资产周转率分别为2.95、2.83、3.2,均能达到2.5以上,展现出非常优秀的经营能力,相比而言,全聚德集团的总资产周转率就表现的特别不尽人意,企业近三年的总资产周转率一直在下降并且均小于1,说明企业产出少于投入。

由图3和图4可以看出,顺风餐饮2016—2018年的应收账款周转率和存货周转率均远远高于全聚德集团,顺风餐饮收回账款的天数大概是2—3天,而全聚德集团则需要一个星期,说明全聚德集团赊销情况比较严重;同样,顺风餐饮的存货周转天数大概是6天,而全聚德集团大概需要一个多月,表明全聚德集团近三年库存更新的速度很慢,餐厅翻桌率不高,严重影响了企业经营业绩。

2.权益乘数对比分析。由表6可以看出,全聚德集团的权益乘数较低,说明长期负债资本占比一直处于较低的水平,根据权益乘数的公式反推得出全聚德集团近三年的资产负债率均小于30%,权益资本所占比重约80%,权益资本成本较高,说明企业近年闲置资金较多,业务扩张不明显,未充分利用财务杠杆的利益。但另一方面也说明企业的安全性较好;对比来看,顺风餐饮更善于利用债务融资扩充企业上下游业务,进而促进经营业务的全面升级。

(四)净利润现金流量比对比分析与现金营运指数对比分析

由下页表7可见,顺风餐饮近三年的净利润现金流量比不断上涨,远远超越全聚德集团,说明顺风餐饮每一元净利润能带来更多的现金流量,企业当期净收益中有更多的现金做保障;2016—2018年顺风餐饮的净利润一直在减少,主要是新增門店无论是在店面费、装修费,还是销售和人工费用上均有较大的投入,但新增门店同时也带来经营现金净流量的持续上升,说明顺风餐饮的经营现状是富有活力的,利润质量水平较高。

(五)全部资产现金回收率对比分析

由图5可以看出,2016—2018年全聚德集团的全部资产现金回收率均远远小于顺风餐饮,而且一直呈下降趋势,2017年比2016年下降了1.2%,2018年比2017年下降了63.45,几近腰斩;而顺风餐饮的全部资产现金回收率与全聚德集团的走势正好相反,三年连年上升,2017年比2016年同比上涨了5.4%,2018年更是持续走高,比2017年持续上升了12.2%。说明顺风餐饮比全聚德集团资产利用的效果好,企业全部资产产生现金的能力强,经营者管理企业的水平比较高,相比而言,全聚德集团的全部资产现金回收率不仅低下而且持续走低,企业的经营管理现状令人堪忧,集团的管理者应尽快找出企业存在的问题,进而提高企业的盈利能力。

(六)现金营运指数对比分析

由图6可以看出,全聚德集团2016—2018年的现金营运指数一直呈下降趋势,分别下降2.73%和47.66%,2018年仅为0.56,说明企业营运资金的现金回收质量很不稳定,盈利收现性在不断下降;但是,顺风餐饮2016—2018年的现金营运指数分别为0.93、1.07和1.32,三年的涨幅高达42%,表明企业不仅当年经营的应得现金收回了,往年的应收账款或存货也都转化成了现金流量,进一步说明顺风餐饮经营的收现性很好,盈利质量要优于全聚德集团。

四、结论

综上所述,全聚德集团无论是在盈利能力的“量”上还是“质”上均不如顺风餐饮,通过上文的分析能够看出,2016—2018年全聚德集团的净资产收益率均远远低于同期顺风餐饮的数值,近三年总资产周转率均小于1,权益乘数也一直在1.36附近徘徊,说明全聚德集团自有资本获利效果不佳,也未充分利用债务融资进行投资,总资产在实际经营运用中效率较低。在现金流入方面,顺风餐饮2016—2018年全部资产现金回收率由32.35%增长至38.26%,全聚德集团却从10.94%下降至3.96%,说明每一元的顺风餐饮资产比全聚德集团能获得更多的现金。现金营运指数能体现出营运资产的利用效率,全聚德集团近三年的现金营运指数由1.1下降为0.56,同比下降幅度高达48%,2018年集团现金营运指数仅为0.56元,说明企业当年有一大部分营运资金还未变现,而顺风餐饮近三年的现金营运指数连年上升,2018年远远高于全聚德集团的数值,说明全聚德集团的营运资金利用效率不如顺风餐饮,企业的机会成本变大,进而影响到集团的盈利能力。

以上财务现状反映出顺风餐饮近三年的经营效益蒸蒸日上,企业规模不断扩大,未来发展前景一片光明;相反,全聚德集团却一直原地踏步,坐吃老本。市场经济中,私有企业的危机意识更强烈,企业发展更有活力,而全聚德集团属于国有企业,管理者着眼长远,敢于创新的意识不高,未能及时捕捉到顾客的需求以至于集团经营战略上出现大大小小的失误,从而给整个集团带来经济损失,导致全聚德集团近三年的盈利能力不断下滑。

【主要参考文献】

[1] Ani L.Katchova.Financial performance of publicly-traded agribusinesses[M].America:Agricultural Finance Review,2013.

[2] 王灿锋,徐伟刚,关丽丽.企业盈利能力财务分析的局限性及改进[J].经济师,2002, (02):170-171.

[3] 蔣倩.杜邦分析法视阈下上市商业银行盈利能力分析[J].财会通讯,2015, (29):45-47.

[4] 蒋尧明,陆音.制造业上市公司盈利能力分析模型构建[J].会计之友,2016, (01):78-83.

[5] 郑美玲.基于杜邦分析法的远东租赁公司盈利能力研究[D].天津:天津商业大学,2017.

[6] 谢太峰,孙璐.我国上市商业银行盈利能力影响因素的实证研究[J].征信,2019,37(01):62-67.

[7] 王晨睿,方国斌.基于熵权——灰色关联的上市银行盈利能力评价[J].黄冈师范学院学报,2015,35(06):23-27.

[8] 武曌.DM铁矿盈利能力问题研究[D].天津:天津商业大学,2017.

[9] 陈萍.餐饮上市公司财务质量综合评价——基于灰色关联评价模型[J].管理工程师,2016,21(03):30-33.

[10] 刘小海.质量视角框架下企业财务状况分析——以五粮液为例[J].财会通讯,2018, (02): 56-61+129.

[11] 伦肇亮,郭秋芳,莫介标.试析盈利质量与盈利能力指标的实际应用——以DZ农商银行为样本[J]肇庆学院学报,2017,38(04):17-22+27.

[12] 孙利娟,邢小军,周德群.熵值赋权法的改进[J].统计与决策,2010,(21):153-154.

[13] 魏巍,叶清梅.基于改进的杜邦分析法的商业银行盈利能力分析——以中国工商银行为例[J].商业会计,2017, (07):46-49.

猜你喜欢

中国商论(2019年6期)2019-09-10

高教探索(2016年12期)2017-01-09

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年27期)2016-12-26

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

消费导刊(2016年5期)2016-06-30

中小企业管理与科技·下旬刊(2009年4期)2009-06-30

现代经济信息(2009年8期)2009-02-03