巧用二元一次方程对企业外部资金需求量预测进行动态调整

2020-04-14 05:01陈凤香

商业会计 2020年5期

陈凤香

【摘要】 销售百分比法是预测企业未来外部融资需求量的最常用方法,它假定某些资产、某些负债与销售收入之间存在着稳定的比例关系。在假定计划销售净利率可以涵盖增加的利息的基础上,通过公式外部融资额=(基期销售额×增长率×经营资产销售百分比)- (基期销售额×增长率×经营负债销售百分比)-[计划销售净利率×基期销售额×(1+增长率)×(1-股利支付率)]来计算出外部融资需要量。但这一假设往往不成立。文章试图通过二元一次方程,在综合考虑融资需求量对利息和股利等的影响下,使企业的资产、负债和所有者权益达到新的动态平衡。

【关键词】 销售百分比法;外部资金需求量;二元一次方程;留存收益

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2020)05-0037-03

一、问题的提出

在预测企业未来的外部资金需求量时最常用的方法是销售百分比法。销售百分比法,是根據销售增长与资产增长之间的关系,预测未来资金需要量的方法。它假定某些资产、某些负债与销售收入之间存在着稳定的比例关系。其中与销售收入保持稳定关系的资产称为经营性资产(亦称为敏感资产),主要包括现金、应收账款、存货等项目;当企业因为销售增长而需要扩充产能时,有些资产也随着销售收入的增长而增长,也可称为经营性资产,如固定资产。与销售收入保持稳定关系的负债称为经营性负债(亦称为敏感负债),包括应付票据、应付账款、应付职工薪酬等项目,不包括短期借款、短期融资券、长期负债、长期债券等筹资性负债。据此得出:外部融资额=(基期销售额×增长率×经营资产销售百分比)- (基期销售额×增长率×经营负债销售百分比)-[计划销售净利率×基期销售额×(1+增长率)×(1-股利支付率)]。这里需要注意一个问题,该留存收益增加额的计算方法隐含了一个假设,即计划销售净利率可以涵盖增加的利息,但这种假设并不合理。因为增加负债会增加利息支出,影响净利润;发行新股会增加股利支出,进一步影响留存收益;留存收益减少,外部融资需求增加,增加的融资需求又相应地增加利息和股利,需要对初步预计财务报表进行调整。

这一说法在有些教材中提及过,如全国注册会计师考试指定辅导教材《财务成本管理》中提到,为了解该数据循环问题,一种办法是使用多次迭代法,逐步逼近可以使数据平衡的留存收益和借款数额,但并没有举例说明如何进行迭代;沈洪涛等编著的《初级财务管理》尝试摆脱计划销售净利率涵盖增加的利息这一假设,通过资产=负债+所有者权益这一会计恒等式来求解新的外部融资需求量,但没有推导如何从初步预计外部融资需求量调整为新的融资需求量。因此本文尝试通过二元一次方程来求解新的外部融资需求量,并通过重新试算预计利润表和预计资产负债表来验证其正确性。

二、运用二元一次方程动态调整企业外部资金需求量的过程

(一)确定经营性资产、经营性负债项目,初步预计外部资金需求量

根据销售百分比法,确定资产负债表中经营性资产和经营性负债项目,再根据销售增长率计算出这些项目的预测值;非经营性资产和非经营性负债项目保持基期水平,然后通过资产总额=负债+所有者权益总额来初步估算外部资金需求量。

下面我们以东冠公司为例,根据该公司2014年的数据预测其2015年的外部资金需求量。东冠公司是一家经营电子元器件的上市公司,2014年销售收入为150 000万元,所得税税率为25%。公司发行在外的普通股数为2 500万股,公司采取的是固定股利政策,每股股利为1.16元。下页表1为该公司2014年的实际资产负债表,下页表2为2014年的实际利润表。公司预计2015年的销售增长率为20%。东冠公司2014年已满负荷生产,因此,2015年必须扩大生产能力。因此,表1中的固定资产也为经营性资产,同比增长20%。表2中包括折旧在内的期间费用也同比增长20%。

东冠公司2015年预计实现20%的增长,为了适应销售增长的要求,各部分资产也相应的提高,包括货币资金、应收账款、存货。同时由于2015年公司需要扩大生产能力,所以固定资产也同比增长。故经营性资产包括:货币资金、应收账款、存货和固定资产;应付账款、应付票据为经营性负债,这两个项目随着销售增加而相应的增加。但是,短期借款、非流动负债和股本的数量并不直接受销售收入的影响,而是由公司的融资决策来决定,因此,在初步预计时先假定这些项目保持基期水平。由于短期借款、非流动负债和股本的数量暂时没有变动,故相应的利息和普通股股利也保持不变。根据这一思路编制初步预计利润表(表3)和初步预计资产负债表(表4)。

从表3我们预测出留存收益增量为5 800万元。表4中全部资产都为经营性资产,故资产总额比2014年增加20%,为10.14亿元。负债项目中只有应付账款、应付票据这两项同比增加20%,其他负债项目保持2014年的水平不变。所有者权益中留存收益增加了5 800万元,股本保持2014年的水平不变,这样负债和所有者权益的合计数为9.21亿元。二者的差额9 300万元为初步预计的外部融资需求量。这一资金需求缺口说明9 300万元的资产不能通过自然产生的负债和企业内部留存收益而补偿,公司必须主动进行外部融资,包括向银行借款、发行长期债券或发行普通股等方式来弥补这9 300万元的资金缺口。

东冠公司管理层决定65%的外部资金通过以每股20元的价格出售股票获得,15%的外部资金以7%的利率通过银行贷款获得,其余的20%通过发行票面利率为10%的长期债券获得。

但是如果只融资9 300万元并不能满足资金需求,因为增加负债会增加利息支出,影响净利润,而发行股票会增加公司的股利支出,进一步影响企业的留存收益;而留存收益的变化又会导致外部融资需求的改变,因此需要对企业的外部融资需求量进行调整。

(二)運用二元一次方程求解新的外部融资需求量,重新试算预计财务报表

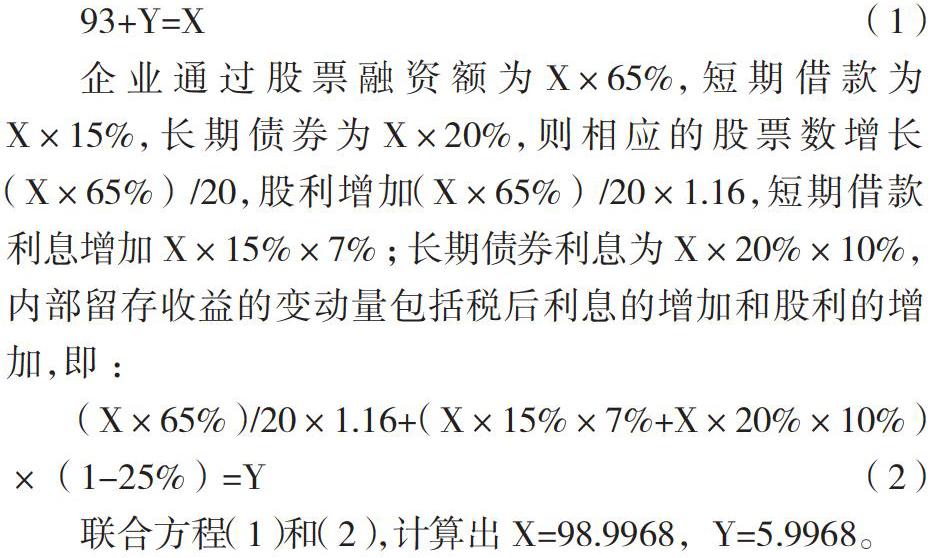

假定东冠公司新的外部融资需求量为X,留存收益的变动量为Y,则初步预计的融资需求加上留存收益的变动即为新的外部融资需求量,即:

企业通过股票融资额为X×65%,短期借款为X×15%,长期债券为X×20%,则相应的股票数增长(X×65%)/20,股利增加(X×65%)/20×1.16,短期借款利息增加X×15%×7%;长期债券利息为X×20%×10%,内部留存收益的变动量包括税后利息的增加和股利的增加,即:

联合方程(1)和(2),计算出X=98.9968,Y=5.9968。

因此东冠公司新的融资需求量为98.9968,内部留存收益的变动为5.9968。在新的融资需求量下,东冠公司的融资结构及其相关变动如表5所示。

由于融资需求量的变化,使公司的股本增加6 434.79万元,股数增加321.74万股,东冠公司新的股数为2 821.74万股,股利增加373.22万元;短期借款增加1 484.95万元,利息增加103.95万元;长期债券增加1 979.94万元,利息增加197.99万元;利息支出共增加301.94万元。这些数据又会引起利润表的变动,因此编制了调整后的2015年预计利润表。从表6可以看出,由于利息和股利的双重影响,让企业的留存收益比初步预计减少599.68万元。

由于短期借款、非流动负债、股本和留存收益发生了变动,资产负债表也要相应地进行调整,因此编制了调整后的预计资产负债表。从上页表7可以看出,短期借款由4 000万元增加到了5 484.95万元;非流动负债由3亿元增加到3.197994 亿元;股本由1.3亿元增加到1.943479亿元;从上页表6得知,留存收益减少了599.68万元,因此调整为3.370032亿元。调整后,资产总计为10.14亿元,而负债和所有者权益总额为10.14亿元,新的资金缺口为0,验证了新的融资融求量的准确性。

三、结语

本文在运用销售百分比法进行外部融资需求量初步预测基础上,引入二元一次方程动态求解新的融资需求量。二元一次方程中引入了两个变量:新的外部融资需要量X和留存收益的变动量Y。第一个方程根据“初步预计的融资需求加上留存收益的变动即为新的外部融资需求量”这一思路而建立,初步预计的融资需求量+Y=X;第二个方程是根据融资需求量变动影响利息和股利,利息和股利的变动进一步影响留存收益的思路而建立的,Y=股利增加+税后利息的增加,股利增加和税后利息的增加又与融资需求量X相关,因此建立第二个包含X和Y的方程。求解二元一次方程,即可解答出新的外部融资需求量。

案例公司的分析显示,调整后的融资需求量综合考虑了融资需求量对利息和股利等的影响,让企业的资产、负债和所有者权益达到新的动态平衡,更符合企业的实际情形。因而,该方法具有一定的实际应用价值和推广价值。

【主要参考文献】

[1] 赵燕.企业外部资金需求量预测及动态调整解析[J].商业会计,2019,(06).

[2] 沈洪涛等.初级财务管理[M].大连:东北财经大学出版社,2016.

[3] 中国注册会计师协会.财务成本管理[M].北京:中国政治经济出版社,2007.