金融支持实体经济下行业投资价值评估与实证分析

2020-03-20 03:48齐岳张雨张小浈

金融理论探索 2020年1期

齐岳 张雨 张小浈

摘 要:股票收益率与行业发展水平密切相关,通过基本面分析找到具有投资价值的行业,进而准确地在所选行业中选取优质上市公司股票进行投资,促进部分行业发展,可实现金融支持实体经济的目标。从投资价值的本质出发,利用主成分分析法对我国上市公司行业投资价值进行系统分析和比较,并利用“差异比率”衡量行业价值投资得分排名与年收益率排名的差异。以WIND数据库中的65个行业为研究对象,从盈利能力、偿债能力、经营能力和成长性四个方面选取12个财务指标构建行业投资价值评价体系,计算各行业综合得分,并对投资价值综合排序。结果表明,行业价值投资排名与收益率排名存在一定差异;行业间投资价值得分存在较大差异,投资者选择投资对象时,在对个股基本面分析的同时要注重对个股所在行业基本面的比较分析。

关 键 词:投资价值;评估方法;股票收益率;行业指数;金融支持;实体经济

中图分类号:F276.7 文献标识码:A 文章编号:2096-2517(2020)01-0049-12

DOI:10.16620/j.cnki.jrjy.2020.01.006

一、引言

党的十九大报告中强调“深化金融体制改革,增强金融服务实体经济能力”。针对行业投资价值进行比较分析,有利于引导投资者投资具有投资价值的行业,解决部分行业的融资问题,以实现提升金融服务实体经济能力的目标。

证券之父格雷厄姆最早提出价值投资策略,即在股票价格低于其价值时买入,在股票价格高于其价值时卖出,以此获得超额收益率。如何利用上市公司公布的财务信息和市场交易信息寻找中国股票市场的有效投资策略具有重要的实践意义。

长期以来国内外学者对价值投资的相关理论进行了研究和探索,但研究大多针对国外成熟的资本市场,针对中国股票市场的研究大多集中在定性分析, 少数学者利用E/P、B/M、C/P等估值指标研究个股的价值投资标准。大部分研究的重点集中在某个行业上市公司的投资价值分析,鲜有学者将行业数据作为研究对象进行分析。

事实上,价值投资策略的核心在于发掘股票背后公司的价值,通过对比股票价格与内在价值寻找价值高于市场价格的股票, 进而获得超额收益率。如何寻找股票价值被低估的公司成为价值投资策略的重要问题,因此,首先要对上市公司行业价值投资进行判断,股票收益率与行业发展水平的高低和前景关系密切,通过基本面分析和估值分析找到具有投资价值的行业,进而准确地在行业中选取优质的上市公司股票进行价值投资[1]。

综上,以促进中国股市发展作为背景,本文以WIND数据库中65个行业指数作为研究对象,根据现有国内外学者针对价值投资的理论与实践, 从盈利能力、偿债能力、 经营能力和成长性四个方面选取12个具有代表性的财务指标,运用主成分分析法构建行业价值投资指数, 对不同行业的投资价值评价,试图将传统的仅针对个股的价值投资策略研究予以丰富和拓展。

本文的创新之处,一方面根据价值投资的本质,基于主成分分析法以财务指标构建了行业价值投资指数,并创新性地提出利用“差异比率”比较行业价值投资得分排名与实际收益率排名,为中国股票市场的投资者提供了一种简单有效判断行业投资价值的方法。另一方面,本研究有助于改变当前中国股票市场中小投资者“追涨杀跌”的短视投机方式, 促进中小投资者价值投资理念的形成,进而提高中国股票市场投资者的投资水平,抑制市场中的过度投机行为,促进中国资本市场健康发展。

二、文献综述

关于上市公司投资价值的研究一直是学术界关注的热点和研究的重点。评估方法的恰当运用可以使投资者获得超额利润,如何判断上市公司的投资价值以及是否被低估成为关键问题。我国上市公司投资价值的研究方法大概分为两类:一是相对比较传统的估值方法,如自由现金流量折现法、经济增加值(EVA)法、市盈率估值法等。李延喜等(2003)分析了企业常用的估值方法,同时指出现金流量模型中存在的问题及主要影响因素,在此基础上改进并提出基于动态现金流量的企业估值模型[2]。李敏等(2007)以中国联通为例,运用经济增加值法,同时结合公司内在价值、经济增加值和加权平均资本成本, 分析发现其股价基本反映公司实际价值,但有意购买其股票的投资者暂时不建议购入[3]。金辉等(2016)通过贴近原则和熵值赋权选取同行业的可比企业, 运用PE和PB法转化为价值乘数后对企业价值评估,发现PE估值法更合理[4]。敖诗文等(2014)将引入市盈率后改进的剩余收益模型与固定增长率剩余收益模型进行对比, 通过对2010年医药行业上市公司的实证分析发现,改进后的模型估值结果更有效,可以帮助投资者更好地决策投资[5]。二是适用于实证研究的估值方法,如主成分分析法、因子分析法、层次分析法、模糊綜合评价方法等。韩华等(2011)利用主成分分析法计算各成分综合值,对公司的投资价值进行综合排序[6]。付文革等(2011)以A股大农业类160家上市公司为样本,采用层次分析法建立综合评价指标体系进而评价上市公司投资价值[7]。邓斌等(2013)以21家粮油上市公司为样本,运用因子分析法和系统聚类分析法综合评价企业经营绩效[8]。赵静杰等(2006)运用模糊综合评价法对基于知识价值链的指标体系进行企业绩效评价[9]。齐岳等(2018)利用ICSS算法对股票波动性突变点进行了研究[10]。与中国相比,国外学者对企业价值投资的研究起步较早,包括Fisher(1906)的《资本与收入的性质》中提出企业价值就是未来收入的折现值[11],Modigliani等(1963)提出的企业价值评估模型[12],Sharpe(1964)的资本资产定价模型(CAPM)[13],Rappaport(1986)的自由现金流估价模型[14],Black等(1972)提出的期权定价(B-S)模型[15],Engle(1982)的自回归条件异方差(ARCH)模型[16],Brailsford等(2012)提出价值投资策略的前提是对价值股优于成长型股票的研究[17],Eugene等(2015)提出的五因素资产定价模型[18]。

不论是国内或是国外,在对上市公司投资价值量化评价中,均有利用上市公司的财务指标建立多指标体系,从而构建上市公司投资价值综合评价体系来评估企业价值。肖翔等(2004)从企业财务层面、市场层面、技术创新层面、生产层面、职员层面5个方面选择财务与非财务指标,同时与定性指标相结合,构建企业价值评估指标体系对企业打分估值[19]。秦智等(2013)利用主成分分析法对文化产业上市公司的投资价值进行了实证分析[20]。黄惠平等(2010,2012) 在2010年研究相关财务指标对价值股的影响,提出价值投资策略在我国证券市场是适用的,并能以此获得超额回报,并在2012年以沪深A股数据作为样本,在盈利性、杠杆率/流动性和经营效率中选取9个财务指标, 从P/B和F_SCORE值的角度分析公司财务状况的好坏以及估值的高低,为投资者提供更大收益的价值投资策略[21-22]。胡晓明等(2013)选择可比公司的规模指标、偿债能力、收益能力、运营能力、成长能力五方面的特征指标,运用熵值法进行赋权,最后通过价值乘数转化得到目标企业价值[23]。陈永生等(2014)先采用β系数、VaR、 最大回撤3种方法得出旅游上市公司的风险水平,接着选取收益率/标准差、收益率/β系数、收益率/最大回撤、收益率/VaR值、夏普比率5个指标进行收益—风险评价,从而分析投资价值,同时进一步运用主成分分析法判断其主要影响因素[24]。樊帅等(2018)发现长期来看,会计业绩是推动股票和市场价值变动的核心因素,充分关注企业的会计信息,以此为基础挖掘企业价值,然后进行价值投资可获得超额回报[25]。李存华等(2018)从偿债能力、盈利能力、发展能力和经营能力4个维度选择10个三级指标进行投资价值研究, 发现A股中高科技制造业公司的投资价值与其内在价值及其在A股市场的价值趋势一致[26]。Persen等(1979)选取每股收益、销售利润率、现金流量、内部报酬率作为绩效评价指标,研究分析400家跨国公司的经营状况[27]。Pinches等(1973)运用主成分分析法将48个财务指标分为7个主成分, 以此来分析221家公司的价值[28]。Hamzacebi等(2011)以相关的财务比率作为标准,运用灰色关联分析法对金融公司股票进行排序[29]。

通过以上文献回顾,本文发现以往研究主要有以下特点:首先,学者们针对各个行业上市公司投资价值的研究较多;其次,通过对上市公司财务状况的分析,寻找影响上市公司价值的因素,构建上市公司财务指标评估体系,从而对上市公司进行综合价值评价;再次,大部分研究的重点集中在某个行业上市公司的投资价值分析,鲜有学者将行业数据作为研究对象进行分析,从公司层面上升到行业层面,研究各个行业间的投资价值高低。行业内公司股票的收益率与所在行业关系密切,利用科学有效的方法对行业投资价值进行判断能够促进投资效率的提升。

三、 我国上市公司行业投资价值分析

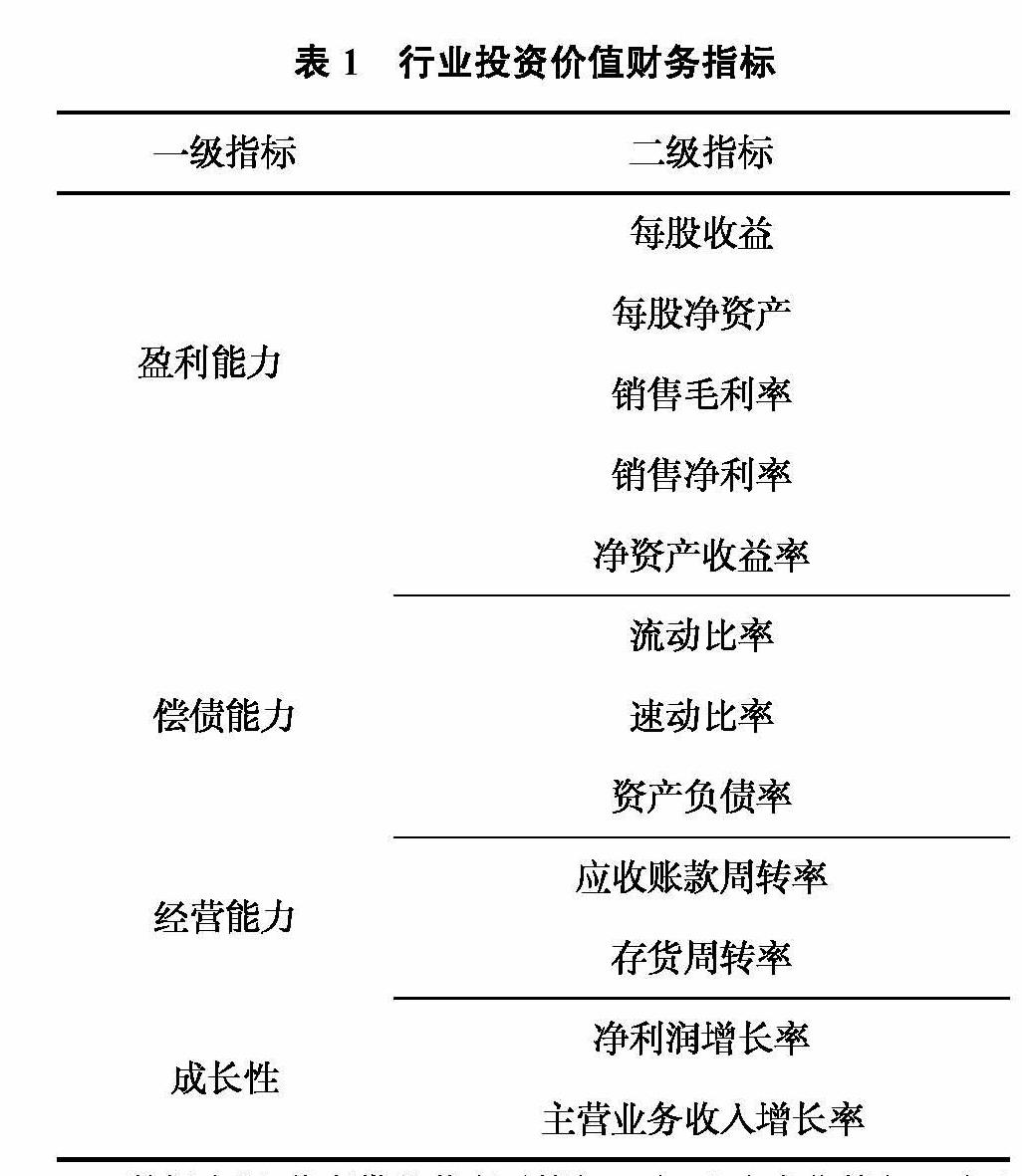

(一)行业指数的投资价值评价指标体系构建

1.评价指标体系构建

对一个公司的投资价值进行准确分析,需要对其所在行业发展现状、宏观环境及公司内部环境多个方面进行判断。为了对我国上市公司行业的投资价值进行比较,本文构建基于财务指标的上市公司行业投资价值评价体系,所选指标主要借鉴黄惠平等(2012)和荣存华等(2018)的关于企业投资价值的分析,从企业内部财务视角出发选取4个最为常用的衡量企业财务状况的一级指标,分别是盈利能力、偿债能力、经营能力和成长性[22][26]。基于4个一级指标, 选取12个二级指标衡量我国上市公司的行业投资价值,具体指标如表1所示。

(1)盈利能力。行业的平均盈利能力是衡量该行业投资价值的重要标准之一。如果行业的平均盈利能力良好,则说明该行业从经营活动中获取现金流的能力强, 预示其未来具有获得收益的潜在能力。具体的二级指标,首先,本文选取最难以被企业操纵的营业毛利率,平均毛利率越高的行业获利能力也较强; 其次,以净资产收益率作为盈利能力的另一个二级指标, 净资产收益率不仅能够衡量行业的盈利能力, 也能够反映行业回报投资者的情况;再次,选取每股收益和每股净资产作为衡量行业盈利能力的重要指标。

(2)偿债能力。行业的平均偿债能力能够衡量该行业在一段时间内的经营状况和杠杆比率,适当的杠杆能够为企业带来更高的收益,但是过高的负债会使企业陷入财务困境, 不利于企业长期的发展。具体的二级指标,本文选取流动比率和速动比率衡量行业短期偿债能力,选取资产负债率衡量长期偿债能力。

(3)经营能力。经营能力反映了该行业内企业对资产的利用程度及效率,是选择适合价值投资行业的重要指标之一。本文选取应收账款周转率和存货周转率作为衡量行业经营能力的指标。

(4)成长性。行業成长性的良莠决定了其是否具有发展前景,良好的发展前景会给投资者带来信心,进而长期持有股票,坚持价值投资策略。本文选取净利润增长率和主营业务收入增长率作为衡量行业成长性的二级指标。

2.样本选择

本文的研究样本为2014—2018年WIND数据库中的行业指数年度数据,根据WIND数据库中的行业的分类办法,选取能源设备、石油天然气、电工电网、农业、食品等67个行业指数,其中剔除了数据不完整的银行业指数和保险业指数, 共计得到65个有效样本,如表2所示。

3.模型方法

主成分分析法可以将原有的多个变量降维成几个较少的综合变量,并且尽可能地反映原来变量的信息, 进而回避线性回归中多重共线性的问题。本文在分析我国A股基于财务指标的行业投资价值过程中,利用多元统计的主成分分析法,具体的模型和操作如下。

(二)上市公司行业投资价值实证结果

本文通过主成分分析法对我国上市公司基于财务指标的行业投资价值进行实证分析,通过SPSS对数据进行处理, 提取所选行业对应的财务指标主成分,并建立相应的模型对各个行业的投资价值进行综合打分评价,进而得到我国上市公司行业投资价值排名。

1.主成分分析适用性检验

在进行主成分分析之前,可以对数据进行KMO和球形bartlett检验,进一步判断数据是否合适。KMO可以对变量间相关性进行检验,球形bartlett检验用于判断变量间的相关系数矩阵是否为单位矩阵。具体检验结果如表3所示,2018年KMO检验结果为0.582,说明数据的偏相关性较大,可以进行主成分分析;另一方面,球形bartlett检验显示,显著性水平小于0.05,因此拒绝变量间相互独立的原假设。

2.因子旋转

依据SPSS软件分析结果,通过方差旋转分析,计算累计方差贡献率。由于篇幅有限,本文展示2018年方差旋转分析结果,如表4所示,主成分1-4的特征值均大于1,累计方差贡献率为75.676%,大于75%,可以采用这4个主成分。

3.因子表达式

根据SPSS软件对2018年的分析结果,可以得到主成分1-4的系数矩阵,如表5所示。由于主成分是各财务变量的线性组合,因此根据表5的主成分系数矩阵可以得到每个主成分对应的我国上市公司行业投资价值函数。

F1=0.862X1+0.696X2+0.687X3+0.625X4+

0.741X5+0.423X6+0.167X7+0.376X8+

0.137X9+0.675X10+0.684X11-0.512X12 (4)

F2=0.380X1+0.354X2-0.364X3+0.257X4+

0.437X5+0.129X6+0.618X7+0.391X8+

0.252X9-0.615X10-0.647X11+0.564X12 (5)

F3=-0.008X1-0.325X2-0.306X3-0.366X4+

0.293X5+0.637X6+0.123X7+0.280X8-

0.673X9+0.264X10+0.087X11+0.167X12 (6)

F4=-0.178X1-0.190X2-0.184X3-0.219X4-

0.034X5+0.384X6+0.398X7-0.037X8+

0.607X9+0.08X10+0.066X11-0.439X12 (7)

(4)式—(7)式反映了我国上市公司行业投资价值的主成分财务指标。从(4)式中可以看到,在主成分F1中投资价值每股收益和每股凈资产所占权重最高,表明每股收益和每股净资产是影响我国行业财务投资价值的重要指标。在(5)式中,流动比率、速动比率所占比重较高,说明行业的负债情况对其投资价值产生重要影响。在(6)式中,主营业务收入增长率的权重达到0.637, 因此主营业务收入的增长率可以作为衡量我国上市公司行业投资价值的重要指标之一。同理,从(7)式可以看到,存货周转率、净利润增长率及资产负债率分别对上市公司行业投资价值的衡量产生重要影响。

F1~F4分别侧重反映影响行业财务投资价值得分的某些指标,为了综合计算各个行业的基于财务指标的投资价值得分,根据主成分提取表,构建我国上市公司行业基于财务指标的投资价值综合得分函数。

F=0.34938F1+0.9914F2+0.12291F3+0.08533F4

(8)

4.我国上市公司行业基于财务指标的投资价值得分分析

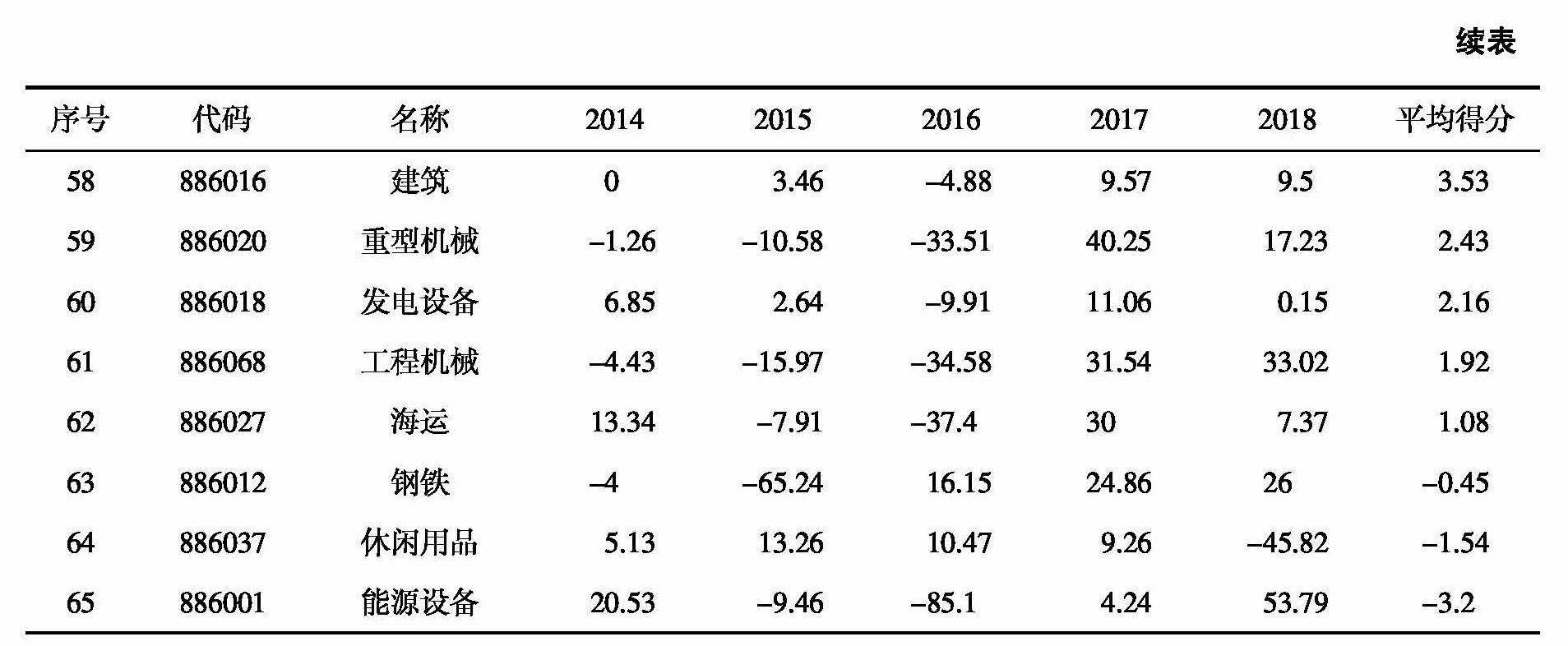

根据(4)式—(7)式可以计算2018年我国上市公司各个行业对应的F1、F2、F3、F4,进而根据(8)式得到各个行业对应的F值,最终得到各行业的投资价值综合得分,表6是2014—2018年各个行业的综合得分排名。

(三)我国上市公司行业投资价值结果分析

前面对数据标准化处理之后,综合得分的均值为0,以0为参考基准,认为综合得分大于0的行业投资价值好,并且数值越大,投资价值可能越大。根据表6的综合排序, 对我国65个行业进行投资价值分析, 可以看出这65个行业投资价值的差距较大。影响绝大多数行业投资价值综合得分的主要因子是净利润增长率、营业毛利率、主营业务收入增长率,而有些行业主要受存货周转率和应收账款周转率影响,同时所选行业的偿债能力的财务指标除了极个别外基本相差不大。因此, 综合考虑主成分和财务指标得分将这65个行业分成三个梯队。

第一梯队是排名前3的机场、酒类和石油化工行业。投资价值综合得分均在30以上,具有很高的投资价值。 这3个行业的主成分得分排名靠前,表现在净利润增长率突出,远高于其他行业,具有很好的成长性。

第二梯队是排名4到11的行业。 排名第4的软饮料在这一梯队行业中投资价值主成分得分最高,在5年的样本期内软饮料行业的主成分得分均为正值;排名第6的生物科技行业,生物科技行业受存货周转率和营业毛利率影响,其余主要受净利润增长率影响,成长性较好;排名第5的基本金属行业第四主成分占比大且净利润增长率突出,可见其具有一定的成长性,但其他方面水平一般。

第三梯队是排名11以后的行业。 可以看出这些行业主成分得分不高, 同时各财务指标数值不大,因此综合得分不高,排名靠后。值得注意的是,排名12的办公用品、排名36的贵金属和倒数第1名的能源设备。办公用品是第五主成分在其5个主成分占比最大的行业,且影响因子资产负债率在所有行业中突出,说明该行业财务成本和财务风险相对较高; 贵金属第二主成分的得分远高于其他行业,其应收账款周转率较高,对该成分影响较大,说明了该公司的资产管理能力较高;而排名倒数第一位的能源设备行业第一与第二主成分得分均为负数,同时其每股收益与净资产收益率都是所有行业中惟一负数,其他财务指标数值也相对较小,反映盈利能力的这些指标却是投资者较关注的,可见盈利能力是其薄弱环节, 该行业不是很具有投资价值,投资者应谨慎。

投资者在选择行业进行投资时,应准确了解其投资价值,重点关注营业毛利率、净利润增长率、主营业务收入增长率,并结合存货周转率和应收账款周转率等指标进行考察。

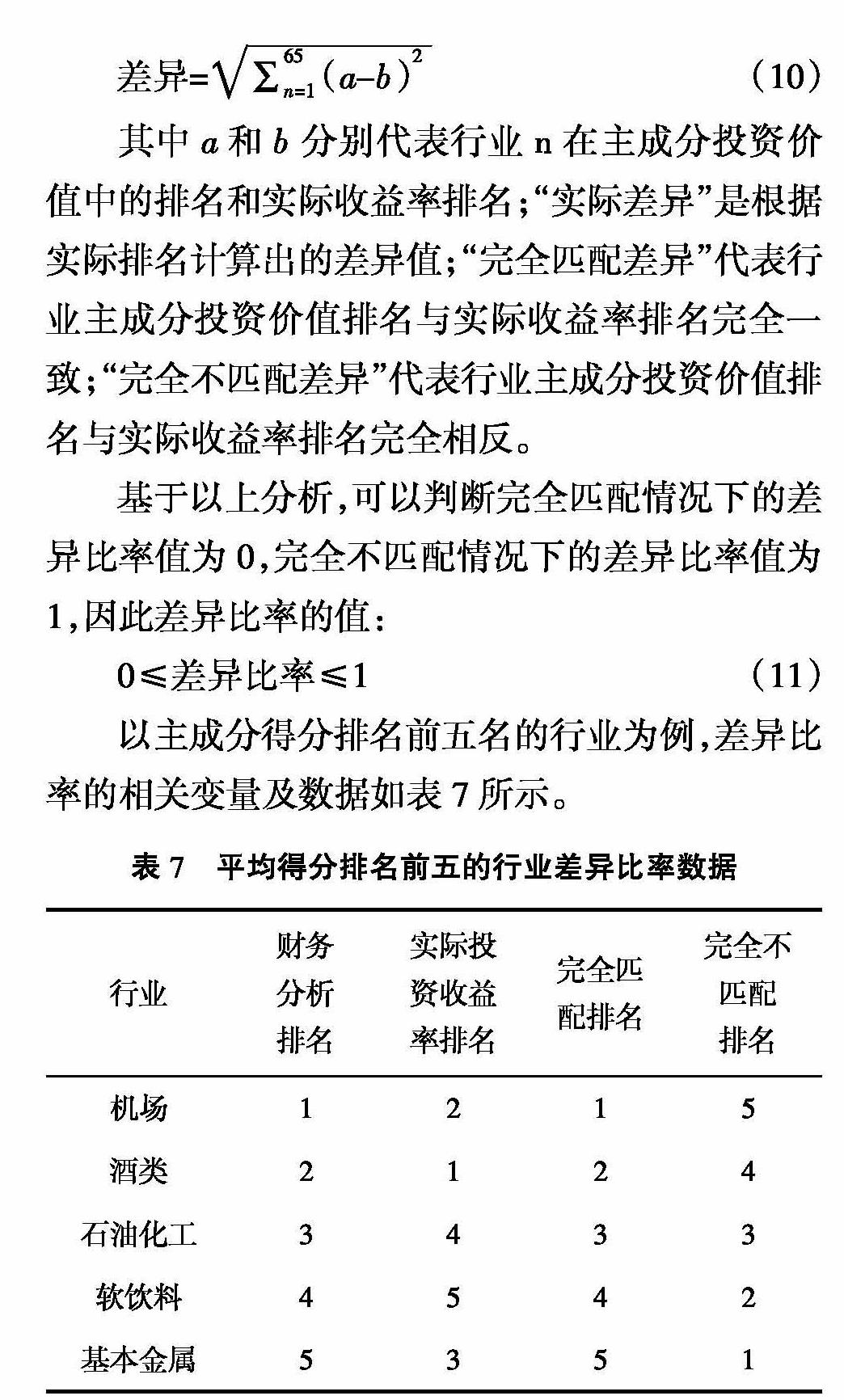

为了将基于主成分分析法对行业投资价值进行的排名与实际行业投资收益率排名进行对比分析,本文创新性地提出“差异比率”,计算方法如(9)式所示,其衡量了行业主成分分析得分排名与实际排名的差异比率,其中“差异”的定义由(10)式所示。

其中a和b分别代表行业n在主成分投资价值中的排名和实际收益率排名;“实际差异”是根据实际排名计算出的差异值;“完全匹配差异”代表行业主成分投资价值排名与实际收益率排名完全一致;“完全不匹配差异”代表行业主成分投资价值排名与实际收益率排名完全相反。

基于以上分析,可以判断完全匹配情况下的差异比率值为0,完全不匹配情况下的差异比率值为1,因此差异比率的值:

0≤差异比率≤1 (11)

以主成分得分排名前五名的行业为例,差异比率的相关变量及数据如表7所示。

根据表7中的数据可以计算2014—2018年排名前五的行业实际差异值为2.83,完全不匹配差异值为6.32,因此根据(9)式可以得到排名前五行业的差异比率为0.45,该值小于0.5,说明这五个行业的财务表现与实际市场表现差异并不明显。

同理, 根据本文行业投资价值2014—2018年平均得分排名与实际收益率排名, 计算可知65个行业的差异比率为0.57,大于0.5,可以认为,尽管本文运用主成分分析法得到的评价结论与实际情况存在一定差异,但基本符合客观实际情况。

65个行业中投资价值排名显著高于收益率排名的有软饮料、券商、互联网等,这些行业的投资价值排在前10名,但收益率大多数排名在40~50名;钢铁、工程机械、通信设备等行业的投资价值显著小于收益率排名,绝大多数投资价值排名在50名以后,而其收益率排名在前20。

投资价值与年收益率排名的偏离可能与我国资本市场弱有效性有一定的关系,当前市场对行业股票的认知还不够成熟,投资者缺乏深入地观察与理性地判断,有可能导致忽略有发展前景的行业股票, 而收益率高投资价值低的股票价格波动较大。具有投资价值的行业股票应长期持有,短期的投机行为有可能使投资者获得收益,但投资者应具有长远的眼光,利用价值投资理念进行投资,长期来看才能获得由公司发展带来的超额收益。

四、结论

本文以2014—2018年WIND數据库中65个行业指数年度数据作为样本,选取了偿债能力、盈利能力、经营能力、 成长能力4个一级指标并拓展为12个二级指标建立评价指标体系,运用主成分分析方法计算出各行业的综合得分,各个行业的得分充分体现了其投资价值, 但5个行业投资价值的差距较大,不同行业的发展潜力良莠不齐。 通过对所选65个行业的价值投资评价体系的构建及主成分分析,得出如下结论:

1.价值投资策略适用于中国股票市场,可以通过基本面和市场价值分析判断符合价值投资的行业,进一步在行业中选取基本面良好且价值被低估的股票进行投资。

2.在本文所选的行业中,机场、酒类和石油化工主成分评价得分靠前,具有投资价值。

3.价值投资的核心在于长期持有,而不是短期的投机行为,选择前景优良行业内的股票并长期持有才能获得价值投资带来的超额回报率。投资者在选择行业投资时,可从行业基本面分析出发,分析其成长趋势和寻找未来的利润增长点。

4.本文用于评价的指标体系可以为投资者做出理性决策提供一定的参考意义。

本文创新性地提出了差异比率方法,它可以帮助投资者判断当前股票市场中行业的财务表现与实际收益率排名的差异,进一步选择公司发展前景良好的股票进行投资,从而引导投资者树立价值投资理念。在促进股票市场发展的背景下,为投资者提供正确的投资方法,引导投资者树立正确的投资理念,能够在一定程度上促进资本市场健康发展。

参考文献:

[1]MOSKOWITZ T,GRINBLATT M.Do Industries Explain Momentum?[J].Journal of Finance,1999,54(8):1249-1290.

[2]李延喜,张启銮,李宁.基于动态现金流量的企业价值评估模型研究[J].科研管理,2003(2):21-27.

[3]李敏,何理.基于经济增加值(EVA)的上市公司内在价值评估——以中国联合通信股份有限公司为例[J].财经问题研究,2007(11):87-91.

[4]金辉,金晓兰.基于PE/PB的我国新三板信息技术企业价值评估[J].商业研究,2016(2):96-101.

[5]敖诗文,高雅.基于剩余收益模型的创新应用及估值有效性检验——以医药行业上市公司为例[J].财经问题研究,2014(S1):137-140.

[6]韩华,唐菲,赵夏.基于主成分分析的上市公司投资价值分析[J].科技进步与对策,2011,28(6):99-102.

[7]付文革,赵楠,常雷庆,等.A股大农业类上市公司投资价值综合评价[J].农业经济问题,2011,35(12):97-103, 112.

[8]邓斌,孙建敏.我国粮油上市公司经营绩效综合评价——基于因子分析和聚类分析[J].技术经济,2013,32(2):77-84,96.

[9]赵静杰,庞博.基于知识价值链的企业绩效评价研究[J].情报科学,2006(11):1634-1637,1679.

[10]齐岳,廖科智.政策因素、金融危机对中国股市波动性影响——基于ICSS-GARCH模型的分析[J].系统工程,2018,36(4):12-20.

[11]FISHER I.The Nature of Capital and Income[M].New York:The MacMillan Company,1906.

[12]MODIGLIANI F,MILLER M H.Corporate Income Taxes and the Cost of Capital:A Correction[J].American Economic Review,1963,53(3):433-443.

[13]SHARPE W F.Capital Asset Prices:A Theory of Market Equilibrium under Conditions of Risk[J].Journal of Finance,1964,19(3):425-442.

[14]RAPPAPORT A.The Affordable Dividend Approach Equity Valuation[J].Financial Analysts Journal,1986,42 (4):52-58.

[15]BLACK F,SCHOLES M.The Valuation of Option Contracts and A Test of Market Efficiency[J].Journal of Finance,1972,27(2):399-417.

[16]ENGLE R F.Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation[J].Econometrica,1982,50(4):987-1007.

[17]BRAILSFORD T,GAUNT C,O'BRIEN M A.The Investment Value of the Value Premium[J].Pacific-Basin Finance Journal,2012,20(3):416-437.

[18]EUGENE F F,KENNETH R F.A Five-Factor Asset Pricing Model[J].Journal of Financial Economics,2015,116(1):1-22.

[19]肖翔,权忠光.企业价值评估指标体系的构建[J].中国软科学,2004(10):83-87.

[20]秦智,谢杰.我国A股市场文化产业上市公司投资价值评价——基于财务性投资价值实证研究[J].企业经济,2013,32(6):114-118.

[21]黄惠平,彭博.市场估值与价值投资策略——基于中國证券市场的经验研究[J].会计研究,2010(10):40-46,96.

[22]黄惠平,彭博.基于财务视角的价值投资策略实证研究[J].经济管理,2012,34(9):129-139.

[23]胡晓明,赵东阳,孔玉生,等.企业异质与可比公司赋权——基于并购的非上市公司估值模型构建与应用[J].会计研究,2013(11):53-59,96.

[24]陈永生,简洁.基于证券投资的旅游上市公司价值分析[J].旅游学刊,2014,29(12):22-31.

[25]樊帅,高博楠,姜国华.价值投资:会计信息价值相关性累积效应研究[J].会计研究,2018(4):36-44.

[26]李存华,王智庆.基于A股中高科技制造业公司的财务性投资价值实证研究[J].工业技术经济,2018,37(9):107-113.

[27]PERSEN W,LESSIG V.Evaluating the Financial Performance of Overseas Operations[M].New York: The Foundation,1979.

[28]PINCHES G E,MINGO K A,Caruthers J K.The Stability of Financial Patterns in Industrial Organizations[J].Journal of Finance,1973,28(2):389-396.

[29]HAMZACEBI C,PEKKAYA M.Determining of Stock In-vestments with Grey Relational Analysis[J].Expert Systems with Applications,2011,38(8):9186-9195.

猜你喜欢

中国集体经济(2022年17期)2022-07-15

孩子(2020年12期)2020-01-06

作文评点报·低幼版(2018年17期)2018-07-12

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

商(2016年33期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

学苑创造·A版(2009年6期)2009-12-07

恋爱婚姻家庭·青春(2009年3期)2009-08-04

中学英语之友·高二版(2008年2期)2008-04-08