投资者情绪对动量效应与反转效应的影响

2020-03-20 03:48林红新宋高雅花俊国

金融理论探索 2020年1期

林红新 宋高雅 花俊国

摘 要:我国资本市场动量效应与反转效应是否存在及存在特征尚无定论,对于其形成机理的研究也不够深入。基于此,利用上证A股2012年1月至2017年1月的股票月收益数据对动量效应与反转效应进行检验,并引入综合情绪指数CICSI来研究投资者乐观和悲观情绪对动量效应与反转效应的影响。结果表明:上证A股不存在显著的动量效应,但在短期内存在显著的反转效应;股票市场的状态对于反转效应的产生具有重要作用,相对于平缓期,股市在动荡期更容易出现反转效应;投资者极端情绪会影响到反转效应,乐观情绪增强了反转效应的强度,悲观情绪则会对其产生抑制。

关 键 词:乐观情绪;悲观情绪;动量效应;反转效应

中图分类号:F830.9 文献标识码:A 文章编号:2096-2517(2020)01-0008-11

DOI:10.16620/j.cnki.jrjy.2020.01.002

一、引言

自从Jegadeesh等(1993)提出动量效应、Thalar(1985)提出反转效应之后,这一领域吸引了理论与实务界的大量关注[1-2]。动量效应是指股票价格有延续过去运动方向的趋势,即过去涨势较好的股票未来表现也更好,过去涨势较差的股票未来表现也更差,反转效应则与之相反。对此,国外研究得出了较为一致的结论:即西方股票市场虽然存在动量效应,但动量组合有时也会出现负的收益[3-4]。而对于国内市场动量效应与反转效应的存在性及其特征则仍有争议,对动量效应与反转效应收益来源的研究也不够深入,部分学者从分析师跟踪和行业信息扩散等角度给出了解释[5-6],但很少有学者研究投资者乐观与悲观情绪对动量效应与反转效应的影响。

我国股市发展时间短,投资者成熟度低,交易行为容易受到乐观与恐惧心理的影响,进而可能影响到股票价格,因此用投资者情绪来研究動量效应与反转效应具有重要意义。我国中小投资者占据主导地位, 这部分投资者在情绪乐观时容易追涨,而情绪悲观之时则会杀跌;在买进股票时倾向于采用反转策略,卖出时则往往运用动量策略[7]。这种现象在股票大涨大跌的牛市和熊市尤为明显,从2014年8月到2015年5月,中国股市经历了千股大涨的牛市,投资者情绪也随之高涨,在股票价格上升的过程中不断买入股票; 而从2015年6月开始,千股跌停,股票价格的暴跌使投资者产生悲观情绪,大量投资者纷纷卖出股票。市场状态的变化会很容易影响到中小投资者的情绪,进而对其交易行为产生作用。 而机构投资者情绪则相对稳定,在买进和卖出股票时都倾向于使用动量策略[8]。因此从市场状态和情绪角度研究动量效应与反转效应,对于完善动量效应与反转效应影响机理,改进投资者投资策略具有重要意义。本文采用2012年1月至2017年1月上证A股的月度收益数据进行如下研究:(1) 检验动量效应与反转效应在研究期间内的存在性及其特征;(2) 将全样本划分为动荡期和平缓期两个子样本,研究股市的状态对动量效应与反转效应的影响;(3) 采用中国投资者综合情绪指数CICSI来分析投资者情绪对动量效应与反转效应的影响。

本文的创新点可能在于:(1)针对上海股市,证明了投资者乐观与悲观情绪对反转效应具有重要影响, 深入分析了动量效应与反转效应的来源机理,丰富了动量效应与反转效应的相关研究。(2)将样本区间划分为动荡期与平缓期,分别研究动量效应与反转效应的存在性及其特征,揭示了市场状态对反转效应的作用。(3) 现有采用行为金融学解释动量效应与反转效应的相关文献中,使用的投资者情绪多为过度自信、代表性偏差等,本文采用乐观与悲观情绪来研究动量与反转效应,丰富了行为金融学的相关研究。

二、文献综述

动量效应和反转效应是与有效市场假说相矛盾的“异象”,对古典金融理论造成了冲击。有效市场假说作为经典金融理论的重要基础,市场有效性是指所有信息都会及时充分地反映在股票价格中。因为任何信息都已反映在股价当中,所以市场中不存在套利机会;而由于价格在投资者进行交易前已经调整到位,因此在有效资本市场上,投资者无法获得超常收益。该假说认为人是完全理性的,惯性和反转现象则表明投资者并非完全理性。Jegadeesh等(1993)对美国1965—1989年的数据进行实证研究后发现: 前期涨势较好的股票组合在接下来的3~12个月内收益率要高于之前涨势较差的股票组合[1];De等(1985)却认为买进过去涨势较差的股票并持有36个月会比涨势较好的股票多产生25%的收益[2]。这些现象与有效资本市场理论相违背, 吸引了诸多学者对其产生原理进行研究。对这些“异象”的解释大致分为经典金融理论和行为金融理论两大派别,经典金融理论提出动量效应与反转效应可以用“风险溢价”来解释,但Fama等(1996)用“三因素模型”来研究动量效应,发现赢家组合的收益率依然显著大于输家组合[9]。李志冰等(2017)也发现经“五因素模型”调整后的中国股票市场仍然表现出显著的反转效应,这就说明风险不是赢家组合的收益来源,“风险溢价”无法解释动量效应[10]。

由于传统的金融理论无法解释动量与反转效应,一些学者开始将心理学的理论融入到金融学之中, 研究人的心理和情绪会对决策产生怎样的影响。Barberis等(1998)认为投资者对新出现的信息反应不足,使股票价格不能及时充分地反映市场信息,有利好消息的股票价格缓慢上涨,有利空消息的股票价格缓慢下跌,使股票价格在短期内表现出惯性现象[11]。Daniel等(1998)提出惯性现象和反转现象是由投资者反应过度造成的,投资者面对未预期的事件时, 往往会对目前的信息赋予较高的权重,以此为基础进行买进与卖出,会造成股票价格异常升高或下跌,在短期出现惯性现象;而从长期来看,当股票价格从异常值回归真实值时,则会产生反转[12]。

国外学者对这些“异象”的研究得出了较为一致的结论:即西方证券市场存在短期惯性和长期反转效应,而国内学者对于我国证券市场上动量效应与反转效应的存在性及其特征仍有争论。有些学者认为我国股票市场不存在动量效应。 田利辉等(2014)研究发现我国证券市场不存在显著的动量效应[13]。王明涛等(2015)以2004年1月1日至2013年12月31日的上证股市数据为样本研究证明,用过去52周最高价格日期接近程度构造的动量交易策略也不显著[14]。向诚等(2018)、宋光辉等(2017)则认为我国股票市场存在动量效应[6][15]。而有些学者则发现动量与反转效应出现的时间并非固定。史永东等(2016)发现A股市场的动量效应与发转效应会发生转换,在三个月内表现出反转效应,超过三个月则会产生动量效应[16]。出现上述结论不一致的原因之一可能是不同学者研究的时间区间不同。例如,周铭山等(2016)和欧阳志刚等(2016)的时间区间分别为2003—2015年和1997—2015年[5][17]。研究区间的不同可能对动量效应与反转效应是否存在及存在特征产生很大影响。潘莉等(2011)认为我国股市存在时间短、股价变化速度快,随着市场环境的变化,投资者行为也可能会发生变化,进而导致股票价格的反应形式产生变化,在不同时期出现不同特征的动量效应与反转效应[18]。

诸多学者从供给、投资者关注度等角度出发研究了动量效应与反转效应的收益来源。 韩金晓等(2018) 研究了机构投资者买进和卖出股票对流动性供给的影响,认为流动性供给是反转效应产生的原因[19]。彭叠峰等(2015)发现投资者关注度是动量效应与反转效应的一个重要来源[20]。史永东等(2016) 提出企业投资会影响动量效应与反转效应的强度[16]。但很少有研究讨论投资者的乐观和悲观情绪对动量效应与反转效应的影响,我国中小投资者成熟度低,受情绪影响大,从众心理严重,在股票价格上涨时容易乐观,在股票价格下跌时则会悲观,他们的乐观与悲观情绪又会在从众心理的放大下进一步加剧股价的上涨与下跌。史永东等(2015)發现股票价格的变动受到投资者情绪的影响[21]。Antonius等(2013)也证明了投资者乐观情绪对动量效应有影响,但是这些研究均未讨论投资者情绪对反转效应的作用[22]。因此,本文将研究乐观与悲观情绪对动量效应与反转效应的影响,实证检验情绪的极端值对股票价格的影响,进而从情绪角度解释动量效应与反转效应。

投资者情绪的度量是研究投资者情绪的基础,但是对于投资者情绪的测度并没有一致认可的标准。现有研究主要利用好淡指数、封闭式基金折价等来衡量投资者情绪,这些指标大致可以分为主观和客观两类,前者通过各种形式直接调查投资者对股票价格看涨或看跌,后者则利用股票涨跌、交易量等数据来测度投资者情绪,这两类指标都存在测量手段单一和结果不够准确等缺陷[23]。Baker等(2006)用包含交易量在内的六个情绪指标构造了一个复合情绪指数,简称BW指数,可以更加全面精确地测度投资者情绪,但BW指数是年度指标,无法用于衡量月度频率的投资者情绪[24]。我国投资者交易频率较高,需要从月度频率上进行研究。为了更好地测度中国的投资者情绪,易志高等(2009)改进了BW指数,构建了月度综合情绪指数CICSI,可以较好地衡量月度频率的投资者乐观与悲观情绪[23]。因此,本文将用CICSI来度量投资者情绪极端值。

三、研究设计

(一)数据来源

本文研究样本为2012年1月至2017年1月的上证A股股票, 所有数据均来自于国泰君安数据库(CSMAR),股票收益率采用考虑现金股票再投资的月个股回报率(MRETWD),投资者乐观与悲观情绪的度量采用复合情绪指数CICSI[23]。本文运用以下原则来进行样本选取:(1) 删除金融保险类股票;(2)删除ST、PT类股票;(3)删除每只股票上市前6个月的数据。

(二)研究方法

为构造投资组合,本文首先计算样本内所有股票在过去J个月(形成期)的平均收益率,然后将排名在最后的10只股票定为输者组合(RL),排名在最前的10只股票定为赢者组合(RW),每个股票组合都按照等权重购入并持有K个月(持有期)。潘莉等(2011)认为中国股市买一与卖一之间的差距较小,并且交易量大,因此不加入时间间隔可能会更好[18],本文也将采用这种方法。借鉴马超群等(2005)的方法[25],从第J月起每个月进行如下操作:将输者组合第t个月的收益率记为RL,t,截止到2017年1月,共有61-J个月度,收益率分别为RL,j+1,RL,j+2,…,RL,61,然后计算其平均收益率,记为输者组合收益率:

为了研究投资者乐观与悲观情绪对动量效应与反转效应的影响,本文将2012年1月至2017年1月的综合情绪指数(CICSI)进行排序,一共61期数据,取前40%为乐观期,后40%为悲观期,即排名在前24期的月份为乐观期,后24期月份为悲观期,剩下的13期为温和期[21]。为了避免情绪界限划分不明确影响检验结果,本文只讨论乐观和悲观期内动量效应与反转效应的存在状况。

因为惯性策略的盈利就是反转策略的损失,反之也是如此,因此当RW-RL显著大于0时表现出惯性现象, 当RW-RL显著小于0时则存在反转。形成期与持有期的各月份中,若乐观期的月份数量比重较大,则对应的策略定义为乐观期下的动量或反转组合, 反之则为悲观期下的动量或反转组合,简记为(J、K),验证动量效应与反转效应是否由投资者乐观或悲观情绪所导致,只需检验对应情绪期下的动量与反转组合是否显著即可。

四、实证结果及分析

为研究股市状态对动量与反转效应的影响,本文分别考察了2012年1月至2017年1月的全样本以及2012年1月至2014年7月与2014年8月至2017年1月这两个子样本的动量效应与反转效应,并通过加入投资者综合情绪指数CICSI来研究投资者乐观与悲观情绪对动量效应与反转效应的影响。

(一)全样本动量效应与反转效应

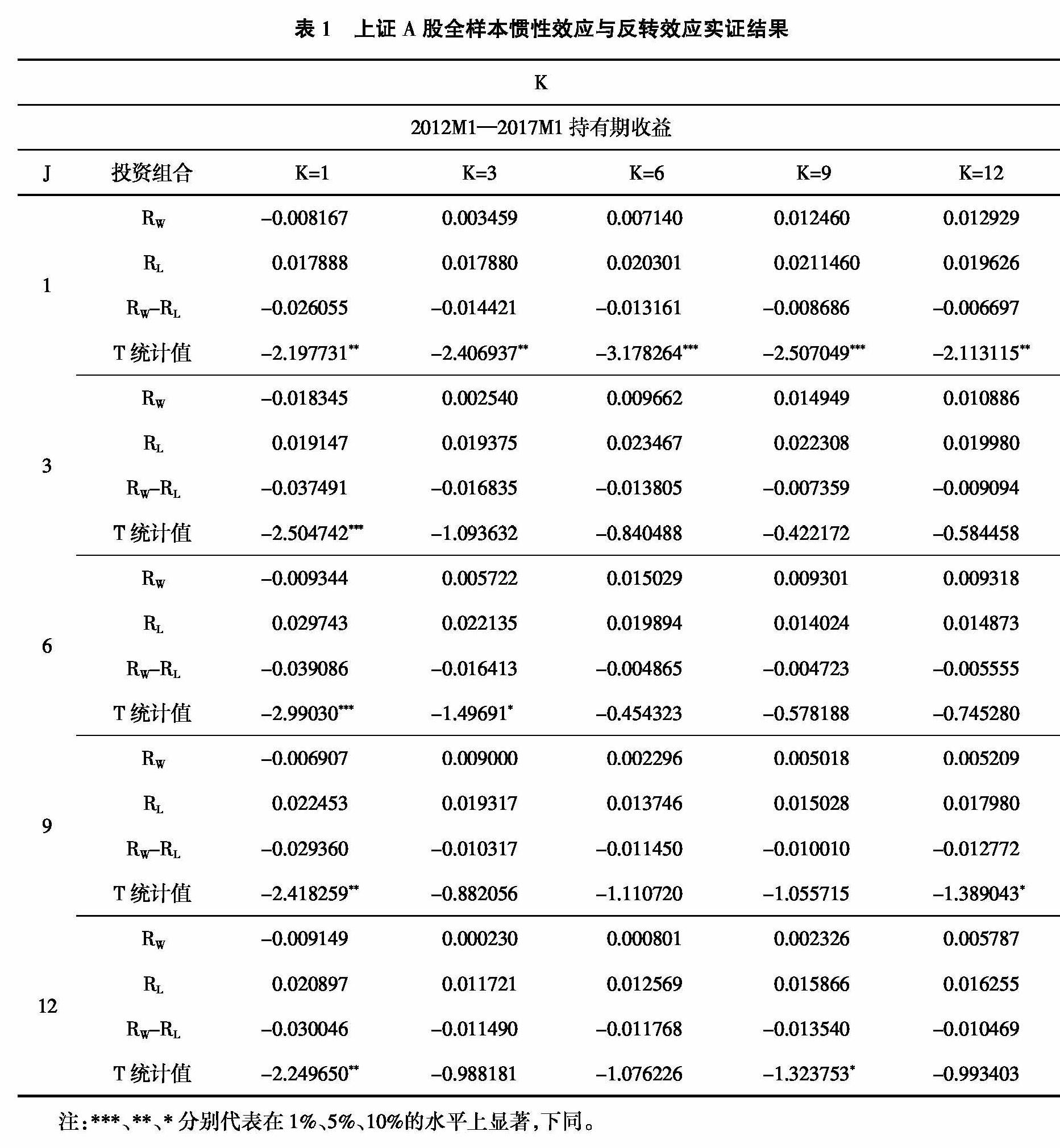

考虑到样本长度的影响, 本文选取形成期(J)和持有期(K)均为1、3、6、9、12,共25种排序,为检验动量效应与反转效应是否存在,假定在零成本下购入并持有赢家组合,同时抛售输家组合,实证结果如表1所示。

实证研究总体表现出如下特点:

第一, 本文在上证A股中未发现显著的价格惯性效应。在25种策略中,赢家组合的收益减去输家组合的收益均为负值, 不存在价格惯性效应。第二,多数统计量的显著性不高,在25种投资策略中只有12个出现了显著的超常收益,占比不到50%,这可能是由于上证A股的系统性风险较高, 股票价格存在“同涨齐跌”,在牛市或熊市这一现象尤为突出。再加上中国股市投资者成熟度低,从众心理严重,导致股票超涨超跌,波动率大,最终使得股票超常收益标准差大,t统计量不显著。第三,上证A股存在显著的反转效应。 具体地,K=1的五个反转投资策略均获得了显著的超常收益,并且月度超常收益率都在2%以上,平均而言,远大于De等(1985)[2]所发现的8%的年超常收益;此外,J=1的5个策略也均显著,说明在形成期或持有期较小时, 反转效应较为显著, 这可能是由于我国中小投资者比重较大,这部分投资者过分重视短期趋势,以周度或月度为周期进行交易, 所以反转效应在较短期间内容易显著。

(二)子样本动量效应

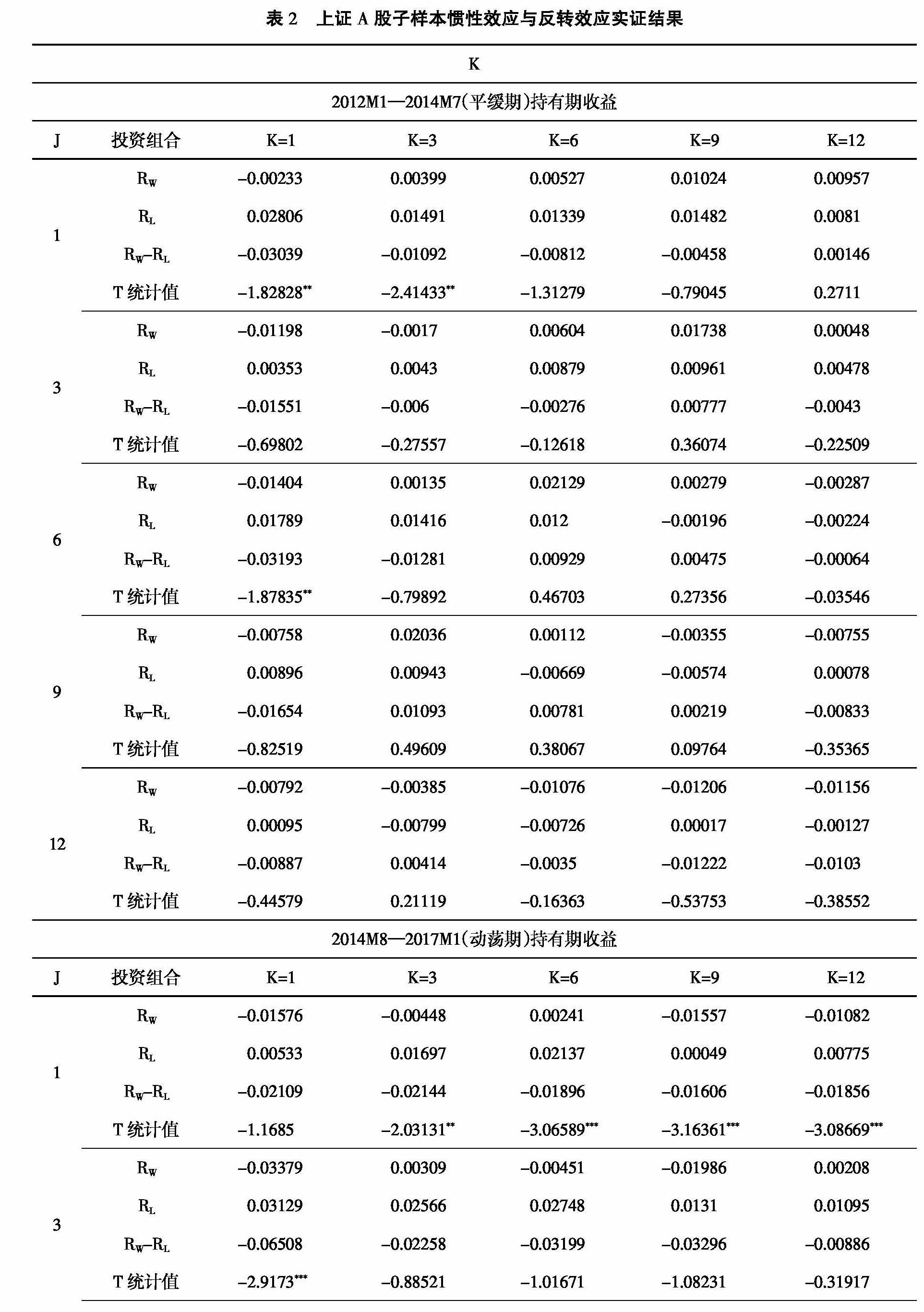

从2014年8月开始,上证A股经历了大涨大跌的牛市和熊市,有些学者的研究刻意避开了股市过于动荡的时期,而有些学者则加上了,为了确定股市的动荡对动量效应与反转效应是否有影响,本文将全样本分为2012年1月至2014年7月与2014年8月至2017年1月,前者波动较小,作为平缓期,与此相对应,后者波动较大,作为动荡期,分别检验两个子样本内动量效应与反转效应存在状况,结果如表2所示。

如表2中所示, 平缓期内不存在显著的动量收益,(1,12)和(3,9)两个策略出现了惯性,但并不显著。动荡期则表现出反转倾向,所有策略的赢者组合收益率减去输者组合收益率都出现了负的超常收益。这与大多数国外学者所发现的惯性现象相反,原因可能是我国股市存在时间短,投资者成熟度低,买进卖出的频率更加频繁,因此不容易出现惯性现象。

此外,形成期或持有期较短的反转策略更容易显著,这与全样本所得出的结论一致。具体地,在平缓期有(1,1)、(1,2)和(6,1)三个组合产生了显著的反转超常收益, 这三个组合的持有期都较短,在动荡期的19个显著的反转策略中, 形成期或持有期小于等于3的有10个,占53%。上证A股存在短期价格反转,这与大多数研究所得出的“长期价格反转”的结论相反[26]。造成这一现象的一个原因可能是本文的研究区间较新,而反转现象加速发生[18],因此在短期内出现了反转现象。

另外, 相对于平缓期,A股市场在动荡期更加容易产生显著的反转效应。具体地,在2012年1月至2014年7月的25个策略中只有3个显著,而2014年8月至2017年1月则有19个显著的反转策略,动荡期内反转策略显著的个数要远远大于平缓期。造成这一结果的原因可能是动荡期投资者情绪反应更加激烈,交易量大,从而导致大量显著的反转策略[26]。

(三)投资者情绪对惯性效应和反转效应的影响

在分析投资者情绪对动量效应与反转效应的影响时, 同样采用形成期与持有期均为1、3、6、9、12的排序,具体实证结果见表3。根据表3可以得出如下结论:

第一,观察乐观期与悲观期的收益可以发现,不同情绪期都出现了显著的反转超常收益。例如,在悲观期内,(1,1)和(1,3)两个组合出现了显著的反转效应,而乐观期内,J=9的五个组合也都出现了显著的反转效应。可见,投资者乐观与悲观情绪都对反转效应的产生有重要影响。

第二,保持形成期不变,不管是悲观期还是乐观期,反转策略的收益率均呈下降趋势。例如,在悲观期J=1的动量组合中,(1,1)的反转策略收益为3.19%,而(1,3)的反转策略收益下降到2.08%,(1,6)的反转策略则下降到0.6%; 在乐观期,J=1的投资组合中,(1,1)的反转收益为2.02%,(1,12)的反转收益则下降为1.32%。出现这种结果的原因可能是随着持有期的延长, 投资者的情绪差异变大,持有同一种股票的交易者产生了乐观与悲观两种极端的情绪, 并且乐观与悲观情绪都很强烈,两种情绪之间产生冲突,从而产生收益对冲,造成整体收益的下降。

第三,总体来看,乐观期内反转策略显著的个数要多于悲观期。在悲观期,只有(1,1)、(1,3)、(6,1)三个组合产生了显著的反转超常收益,而乐观期的25个投资组合中有15个出现了显著的反转超常收益,后者远远多于前者。此外,在不考虑投资者情绪的情况下则有12个显著的反转投资组合,这就说明乐观情绪会增强反转效应,悲观情绪则会减弱。造成这一结果的原因可能是投资者在情绪乐观时更愿意进行投资,交易更加活跃,因此产生了更多显著的反转现象, 悲观期则与之相反,投资者纷纷离场,减少交易,因此削弱了反轉效应。

五、结论

本文运用上证A股2012年1月至2017年1月的股票月度收益, 通过购入并持有赢者组合、卖出输者组合的零成本投资策略来检验动量效应与反转效应的存在状况与特征。除了全样本之外,还分别研究了动荡期与平缓期这两个子样本的动量效应与反转效应, 并且运用综合情绪指数CICSI来区分乐观期与悲观期,通过检验乐观期与悲观期内动量效应与反转效应是否存在来研究极端情绪对动量效应与反转效应的影响。结果表明:

第一,上证A股并未发现显著的动量效应,但在短期内存在显著的反转效应。反转效应在较短期内更加显著,这与现有的研究结论有所不同。造成这一现象的原因之一是时间段的选取对反转效应的存在特征会有影响,本文的研究区间相对较新,因此对反转效应的检验结论可能出现不同。而且我国股市发展时间短,投资者群体以散户为主,交易频率较高,因此更容易在较短时间内出现反转效应。

第二, 在牛市与熊市这样股价波动较大的时期,更容易出现显著的反转效应。具体地,2014年8月至2017年1月这个子样本属于股市动荡期,在这一时期的投资组合中出现了更多显著的反转效应。 这可能是由于我国投资者存在严重的从众心理,追涨杀跌严重,而不管是在牛市还是熊市,上证A股同涨同跌现象都十分普遍,在这一时期,投资者盲目跟风,频繁交易,产生了巨大的成交量,而较高的成交量有助于产生反转现象,这就使得在股市动荡期,更容易出现股票价格反转。

第三,投资者的乐观情绪会增强反转效应的强度,但悲观情绪会减弱反转效应的强度。投资者情绪受股票价格等市场因素与政策等非市场因素的影响,各种信息都会对其产生作用。当股票价格上涨或出现利好政策时, 投资者倾向于出现乐观情绪,增加交易行为,而在风险偏好和损失厌恶的作用下, 此时投资者倾向于买入过去涨势较差的股票,扩大预期收益,卖出当前表现更好的股票,实现已有利润,由此便产生了更多的反转效应[27]。与之相反,当股票价格下跌或出现利空政策时,投资者倾向于出现悲观情绪,悲观情绪蔓延,也会影响到股票价格。这一时期的投资者在恐慌情绪的作用下倾向于抛售手中的股票,减少买进操作,从而造成交易量下降,因此抑制了反转效应的产生。

我国目前采用投资者乐观和悲观情绪解释动量效应与反转效应的研究还比较少,对投资者情绪的度量也没有一致认可的标准,未来可以在投资者情绪指数上进行研究,进而从日度和周度频率上进一步探索情绪对动量效应与反转效应的影响。

参考文献:

[1]JEGADEESH N,TITMAN S.Returns to Buying Winners and Selling Losers:Implications for Stock Market Efficiency[J].Journal of Finance,1993,48(1):65-91.

[2]THALAR R.Does the Stock Market Overreact[J].Journal of Finance,1985,40(3):793-805.

[3]PEDRO BARROSO P,SANTA-CLARA P.Momentum Has Its Moments[J].Journal of Financial Economics,2015,116(1):111-120.

[4]KENT D,MOSKOWITZ T J.Momentum Crashes[J].Journal of Financial Economics,2016,122(2):221-247.

[5]周铭山,林靖,许年行.分析师跟踪与股价同步性——基于过度反应视角的证据[J].管理科学学报,2016,19(6):49-73.

[6]向诚,陆静.投资者有限关注、行业信息扩散与股票定价研究[J].系统工程理论与实践,2018,38(4):817-835.

[7]史永东,李竹薇,陈炜.中国证券投资者交易行为的实证研究[J].金融研究,2009(11):129-142.

[8]赵珺.中国证券投资基金动量交易行为的实证研究[J].统计与决策,2011(21):152-156.

[9]FAMA E F,FRENCH K R.Multifactor Explanations of Asset Pricing Anomalies[J].Journal of Finance,1996,51(1):55-84.

[10]李志冰,楊光艺,冯永昌等.Fama-French五因子模型在中国股票市场的实证检验[J].金融研究,2017(6):191-206.

[11]BARBERIS N,SHLEIER A,VISHNY R.A Model of Investor Sentiment[J].Journal of Financial Economies,1998, 49(3):307-343.

[12]DANIEL K D,HIRSHLEIFER D.SUBRAHMANYAM A.Investor Psychology and Security Market Under-and Overreactions[J].Journal of Finance,1998,53(6):1839-1885.

[13]田利辉,王冠英,谭德凯.反转效应与资产定价:历史收益率如何影响现在[J].金融研究,2014(10):177-192.

[14]王明涛,黎单.新动量交易策略在A股市场的有效性研究——基于过去52周最高价格的实证检验[J].证券市场导报,2015(7):64-71.

[15]宋光辉,董永琦,陈杨炀,等.中国股票市场流动性与动量效应——基于Fama-French五因子模型的进一步研究[J].金融经济学研究,2017,32(1):36-50.

[16]史永东,宋西伟,谷佳音.企业投资、股票收益期限结构和动量投资策略——基于中国股票市场的经验证据[J].证券市场导报,2016(8):40-48.

[17]欧阳志刚,李飞.四因子资产定价模型在中国股市的适用性研究[J].金融经济学研究,2016,31(2):84-96.

[18]潘莉,徐建国.A股个股回报率的惯性与反转[J].金融研究,2011(1):149-166.

[19]韩金晓,张丽.中国股票市场短期反转效应的流动性供给解释——机构投资者退出的角度[J].管理世界,2018(5):168-169.

[20]彭叠峰,饶育蕾,雷湘媛.基于注意力传染机制的股市动量与反转模型研究[J].中国管理科学,2015(5):32-40.

[21]史永东,王镇.投资者情绪影响动量效应吗?——来自上证A股的经验证据[J].投资研究,2015(9):90-103.

[22]ANTONIUS C,DOUKAS J A,SUBRAHMANYAM A.Cognitive Dissonance,Sentiment and Momentum[J].Journal of Financial and Quantitative Analysis,2013,48(1):245-275.

[23]易志高,茅宁.中国股市投资者情绪测量研究:CICSI的构建[J].金融研究,2009(11):174-184.

[24]BAKER M,WURGLER J.Investor Sentiment and the Cross-Section of Stock Returns[J].Journal of Finance,2006,61(4):1645-1680.

[25]马超群,张浩.中国股市价格惯性反转与风险补偿的实证研究[J].管理工程学报,2005(2):64-69.

[26]李宏,王刚,路磊.股票流动性能够解释收益反转之谜吗?[J].管理科学学报,2016,19(8):84-101.

[27]郭霖麟.机构和个人投资者情绪反转效应研究[J].投资研究,2018,37(7):92-102.

猜你喜欢

商展经济·下半月(2022年6期)2022-06-25

中国应急管理科学(2022年2期)2022-05-23

文萃报·周二版(2021年28期)2021-08-26

理科考试研究·高中(2017年8期)2018-03-06

中学物理·高中(2016年12期)2017-04-22

试题与研究·高考理综物理(2016年3期)2017-03-28

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

商(2016年27期)2016-10-17

小樱桃·童年阅读(2014年11期)2014-12-01