腾讯公司跨国并购的绩效分析

2020-03-20 03:48叶楠胡玲

金融理论探索 2020年1期

叶楠 胡玲

摘 要:跨国并购是现今竞争激烈的环境下企业走向国际,提高核心竞争力的重要途径。以互联网行业巨头腾讯公司为研究对象,用事件研究法从股价角度探讨其三次游戏行业跨国并购活动对公司短期绩效的影响。研究结果显示,腾讯并购Riot Games使得公司股东价值提高,但并购CJ Games和Supercell均使得公司股东价值下跌。据此,对互联网企业的跨国并购提出如下启示:企业在并购前应做好充分的准备,在并购后应进行有效的资源整合,应开展高质量的并购决策活动。

关 键 词:跨国并购;事件研究法;互联网企业;企业绩效

中图分类号:F830.5 文献标识码:A 文章编号:2096-2517(2020)01-0061-08

DOI:10.16620/j.cnki.jrjy.2020.01.007

根据普华永道(2019)公布的数据,中国大陆企业海外并购的规模自2016年达到峰值后连续三年持续下降,赴美并购金额下降占主要部分;中国大陆企业2018年披露的跨国并购交易金额为942亿美元,交易数量为627个;虽然民营企业的跨境并购也趋于下滑,但数量连续三年超过国有企业(约为2.5倍)①。其中,中国的互联網企业表现活跃,两大巨头阿里巴巴和腾讯在互相追赶中不断进行全球扩张。 腾讯在游戏业务方面的全球布局尤为耀眼, 已经成为全球游戏市场最大的投资者之一,在2017到2018年的12个月间全球游戏市场的并购交易规模达到220亿美元,其中四分之三的份额中都有腾讯的身影。 此外,贝恩公司(2018)的研究指出中国企业的境外并购已经跨越了第一阶段“以获得自然资源储备为主”和第二阶段“主要是引进品牌、技术以及其他能力”,已经迈入了第三个阶段,即“旨在帮助自身实现制胜国内和输出海外市场的双重目标,在支持自身提升国内竞争地位的同时,为全球扩张做好准备”②。而腾讯近年来积极在游戏行业进行跨国布局正符合上述第三阶段的特征。基于上述背景,本文选择腾讯公司在游戏领域的三起并购案进行绩效研究,希望能对中国企业的跨国并购提供些许参考。

一、文献综述

国内外学者对企业跨国并购绩效的研究大都基于具体的案例或是样本数, 不同的并购案例,不同的样本数据, 最终得到的结论也会有所差距。薛安伟(2017)以中国的上市公司为对象进行实证分析后发现, 企业实施跨国并购的确会影响其绩效,但这种正的效应会因时间的变化而慢慢削弱[1]。

企业绩效研究方法大体分为事件研究法和会计研究法。事件研究法是着重探究某一事件产生前后企业的股价变动,是对企业短期绩效的概括;而会计研究法通常是对企业实施并购活动之前和之后的财务数据实行对比分析,研究的是企业的中长期绩效。两种方法各有优劣,本文选择事件研究法。

国内外研究者运用事件研究法已经开展了大量研究。胡杰武等(2016)研究认为我国上市公司在实施海外并购行为后短期内获得了财富增值[2]。Tao等(2017)在对我国海外并购事件进行探讨后得出相似结论,跨国并购对企业短期市场绩效的影响是有利的[3]。王彩萍等(2018)以自2000年起14年间发生的60余起与旅游相关的跨国并购案为例分析,最终显示并购方的短期市场绩效在并购发生后上升,但被并购方的短期市场绩效在并购发生后却下跌[4]。Zhang等(2017)基于2012—2015年间欧洲500起跨国并购事件, 运用事件研究法研究后发现,跨国并购或多或少可以提升并购企业的价值[5]。茹玉骢等(2017)应用事件研究法,以我国民营企业为侧重探讨其海外并购的绩效,并与我国国有企业进行比较, 研究结果表明两者绩效均有所改善,但民营企业的短期绩效改善状况要更好[6]。这与薛安伟(2017)[3]研究得出的结论一致。崔晓杨等(2017)选取TCL集团的三次跨国并购活动, 应用事件研究法探讨其绩效,发现公司股东价值仅在第一次并购阿尔卡特时提升了,在并购汤姆逊和Palm后都下跌了[7]。张君(2016)在对2014年联想并购摩托罗拉这一案例进行事件研究法分析时发现:企业股票的超额收益率在事件发生日前迅速增长,但在事件发生日后,之前累积的超额收益率迅速跌至低点并开始震荡回调,最终整个并购事件使得公司股票获得了负的收益[8]。

而关于影响企业并购绩效的因素,国内外学者的观点基本类似,但在对具体的影响因素进行深入分析时则众说纷纭。徐琴(2018)对16家A股上市公司的跨国并购事件分析时发现,长期来看,持股比例与企业的成长趋向呈现正相关关系[9]。缪锦春(2016) 在对我国2012年前6年间发生的60余起海外并购事件短期绩效进行实证研究后发现,在并购交易中,支付方式采取现金支付对绩效会产生明显的正向影响[10]。但Yuan等(2016)研究认为,对于成长型企业及衰退型企业的并购绩效,是否使用现金支付不存在明显影响[11]。就政治关联因素而言,齐朝顺等(2018)选取我国2004年后10年间沪深A股上市公司发生的海外并购活动为样本,以制度理论为基础进行分析,最终显示,政治关联会明显降低我国企业跨国并购绩效[12]。但徐晓慧等(2016)则表示政治关联有益于我国企业跨国并购绩效的提高,因为企业通过政治关联可以为其实施并购行为提供政府支持[13]。Keith等(2002) 也认为对企业跨国并购选择及最终成绩具有决定性影响的变量是制度特征[14]。Cuypers等(2017)认为,在跨国并购中,并购经验对企业获得的价值具有正的影响[15]。吴先明等(2016)以176家中国A股上市公司为例, 从中择取涉及的269个跨国并购案例进行实证分析,发现对我国企业跨国并购绩效影响显著的因素可以概括为国家、企业、交易三个方面,这其中涉及到文化差异、政治关联、跨国并购经验等诸多因素[16]。

可见,在研究企业跨国并购绩效方面,学者大多选取具体的案例探讨,或是选择具体时间段内的有效样本数据,择取适宜的研究方法构建绩效研究体系,以期为企业实施跨国并购提供参考。但在一些研究中, 即使学者研究的对象类似甚至相同时,结论有时也会出现背离,主要原因在于影响跨国并购绩效的因素较多,切入点、研究方法的不同均会影响最终结果。 在对影响跨国并购绩效的因素方面,国内外学者基本达成一致,但就具体如何影响仍然存在差异。

二、 腾讯公司跨国并购案例分析

(一)概况

腾讯公司(Tencent)全名为“深圳市腾讯计算机系统有限公司”,于1998年11月11日诞生于广东省深圳市。从模仿即时通讯ICQ起步,依托所创造出的QQ建立起产业辐射,并将游戏、邮箱、视频娱乐等多种商业形态在QQ的流量链上进行实现,打造出市值超过4000亿美元的“企鹅帝国”,市值规模长期位居中国内地第一、亚洲前三、全球前十。

腾讯的跨国并购起步于2005年收购韩国GoPets Ltd.网络游戏8.33%的股份,迈出国门的步伐遥遥领先于其他互联网企业;之后凭借用户基础这一优势向海外发展游戏业务时更是如虎添翼,逐渐抹去“模仿、抄袭”的标签,塑造“投资、收购”的形象。2010年是其跨国并购的转折点, 在此之前,腾讯每年国际投资金额从未超过4亿元; 而在当年,腾讯跨国并购的支出暴增至32亿元, 之后更是一路飙升,积极布局全球化战略,并从最开始的有限领域投资到后期投资领域日益广泛,但其对游戏领域的投资一如既往。

(二)研究案例

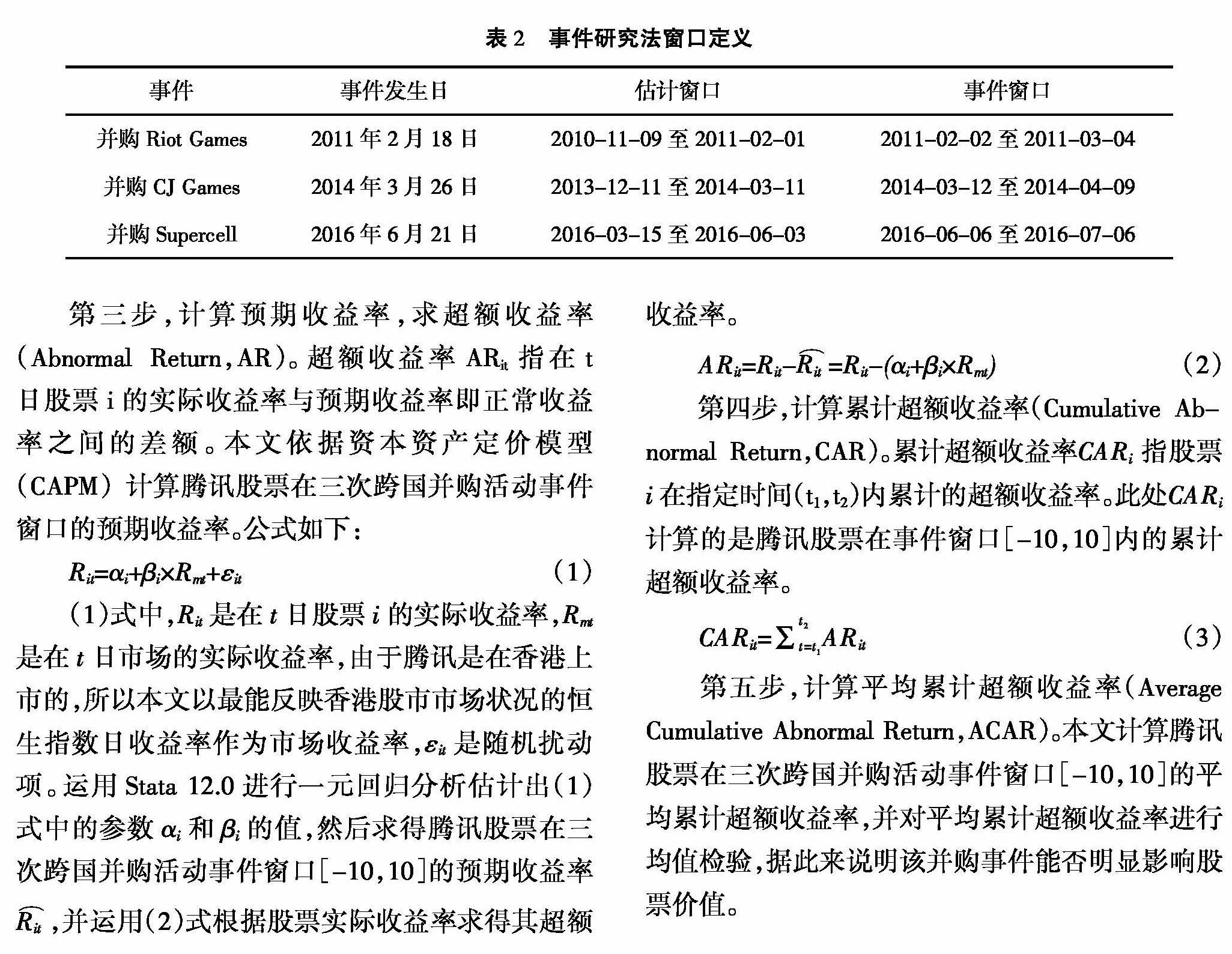

本文選取了腾讯自2010年以来的三次跨国并购事件,均涉及游戏业务,详见表1。

1.并购Riot Games

Riot Games是美国一家网络游戏开发商和发行商,于2006年成立,代表作品为《英雄联盟》。腾讯在2008年就曾投资Riot Games,当时持股比例已经达到22.34%,2011年腾讯正式并购Riot Games, 整个并购行为共花费现金2.31亿美元, 并购完成后腾讯持股比例达到92.78%。 此次并购完成后,Riot Games成为腾讯首家并购的美国公司。在2015年,腾讯收购Riot Games剩余股份,持股比例达到100%。

2.并购CJ Games

CJ Games是韩国一家移动游戏开发商, 隶属于韩国一家国际传媒集团CJ E&M集团,于2011年创立,其开发的游戏曾长期位列韩国各大下载排行榜第一名。腾讯并购CJ Games共花费现金5亿美元,并购完成后腾讯持股比例为28%,成为CJ Games的第三大股东,CJ E&M高级顾问房俊爀和CJ E&M分别成为其第一和第二大股东, 分别持有CJ Games全面摊薄后35.88%和35.86%的股份。

3.并购Supercell

Supercell是芬兰一家移动游戏开发商和运营商,于2010年成立,是芬兰的移动游戏巨头,旗下有《皇室战争》《部落冲突》等全球热门游戏。腾讯并购Supercell交易总额达到86亿美元,支付方式仍为现金支付,但总交易额分三期支付,第一期约41美元在交易时支付, 第二期约2亿美元在交易三年后支付,第三期43亿美元在“延迟收购价发布日”时支付,并购完成后腾讯持股比例为84.3%。

三、腾讯公司跨国并购的绩效研究

由于腾讯公司海内外并购行为较多,为了尽量削弱腾讯其他投资行为给企业绩效带来的影响,本文运用事件研究法探讨跨国并购对企业股票价格的短期影响。

(一)数据来源及评价指标

本文应用事件研究法探究腾讯自2010年以来三次主要跨国并购事件对其绩效的影响, 分别为:2011年2月18日并购Riot Games,2014年3月26日并购CJ Games,2016年6月21日并购Supercell。事件研究法中拟运用的腾讯股票价格数据、 恒生指数数据均来自香港联合交易所公开数据。其中,腾讯股票日收益率、恒生指数日收益率由本文运用■×100%自行计算得出。涉及的所有t检验相关结果均由Stata12.0运算输出。

本文在应用事件研究法探究腾讯公司跨国并购的绩效时,选取的绩效评价指标为超额收益率和累计超额收益率。

(二)研究方法

事件研究法是分析样本股票收益率在研究事件发生先后的变动,从而说明研究事件与样本股票价格变动和收益率的关系。应用事件研究法探究腾讯公司跨国并购绩效的具体步骤如下:

第一步,确定研究事件。本文拟定探究腾讯自2010年后如下三次跨国并购事件:2011年2月18日并购美国Riot Games,2014年3月26日并购韩国CJ Games,2016年6月21日并购芬兰Supercell。

第二步,确定事件期。包含事前估计窗口和事件窗口。为充分考虑相关政策及企业其他相邻事件对研究结果的影响,本文选择事件日即并购事件发生日及前后10个交易日共21天为事件窗口,即[-10,10],同时选择事前60个交易日为估计窗口,即[-70,-11],具体见表2。

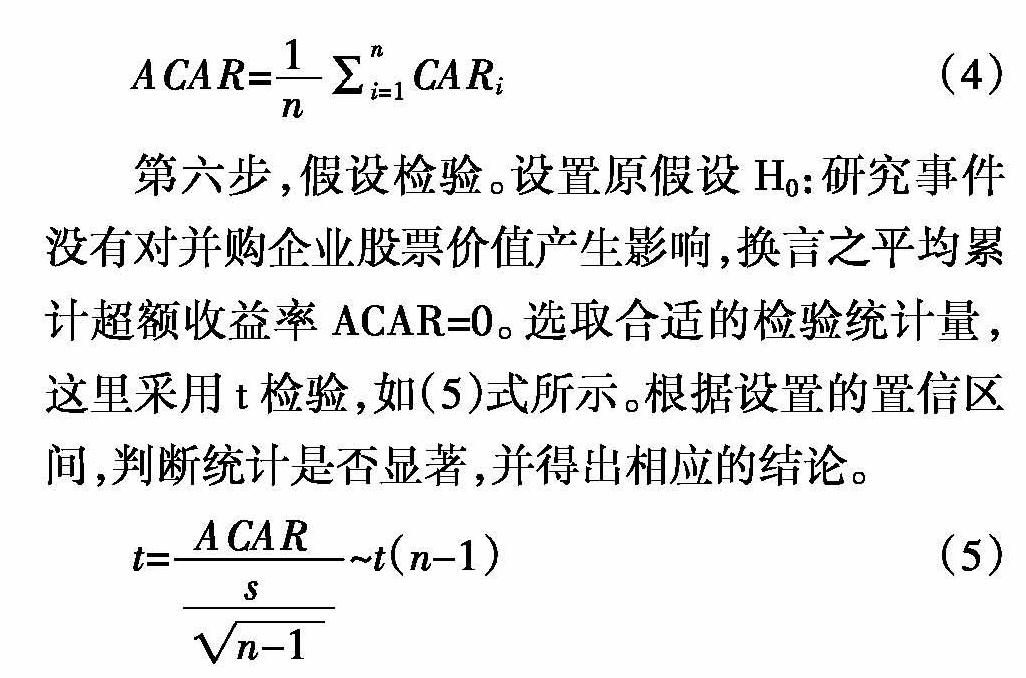

第三步,计算预期收益率,求超额收益率(Abnormal Return,AR)。 超额收益率ARit指在t日股票i的实际收益率与预期收益率即正常收益率之间的差额。 本文依据资本资产定价模型(CAPM)计算腾讯股票在三次跨国并购活动事件窗口的预期收益率。公式如下:

(三)研究结果

1.超额收益率

依据CAPM模型,以恒生指数日收益率作为市场收益率Rmt, 利用Stata12.0进行一元线性回归分析估计参数,腾讯跨国并购活动的参数估计如表3所示。由β值可见,腾讯股票收益率与市场收益率两者之间具有高度正相关的关系。同时根据β值可发现,在前两次并购活动中,腾讯股票收益率与市场收益率之间的正相关关系较第三次并购活动而言,要更为显著。经分析,并购Roit Games,在估计窗口,腾讯公司推出了继QQ之后另一具有影响力的产品微信;而并购CJ Games,在估计窗口,腾讯公司先后入股了大众点评20%的股份,收购了京东15%上市前在外流通普通股,并与中信银行、众安保险联合推出首张微信信用卡,且首批发放了100万张。腾讯公司这些重要作为都可能影响了腾讯股票收益率,从而使得前两次并购活动的参数估计结果较第三次并购活动而言,腾讯股票收益率与市场收益率的正相关关系更为明显。综合而言,腾讯公司股票收益率与市场收益率之间仍然具有高度正相关关系。

由表3所示的参数估计结果,计算腾讯股票在三次跨国并购活动事件窗口[-10,10]的预期收益率。而后依据实际收益率与所求得的预期收益率之间的差额得知腾讯股票超额收益率,其超额收益率在事件窗口[-10,10]的变化趋势如图1所示。观察可知,并购Riot Games事件发生日当日,腾讯股票超额收益率为正;并购CJ Games事件发生日当日,腾讯股票超额收益率为负;并购Supercell事件发生日当日,腾讯股票超额收益率为正。

运用Stata 12.0对三次跨国并购活动的超额收益率进行均值t检验,以验证三次跨国并购活动是否使得腾讯公司股东获得了超额收益率,结果如表4所示。由表中结果可知,腾讯并购Riot Games获得了正的平均超额收益率,但并不明显;腾讯并购CJ Games获得的平均超额收益率, 在置信水平为5%的条件下,明显小于0,可见此次并购活动使得腾讯公司在事件窗口内, 平均每天获得-1.5798%的超额收益率; 腾讯并购Supercell获得了正的平均超额收益率,但也不明显。

2.累计超额收益率

由已求得的三次跨国并购活动在事件窗口[-10,10]的超额收益率,应用有关公式计算其累计超额收益率,得出三次跨国并购活动在事件窗口[-10,10]的累计超额收益率变化趋势如图2所示。观察图2可知,在事件窗口期内,腾讯并购Riot Games后,其累计超额收益率处于非稳定状态,但始终大于0;腾讯并购CJ Games后,其累计超额收益率表现出下跌趋势;腾讯并购Supercell后,其累计超额收益率也处于波动状态,但始终在0附近波动。

运用Stata12.0对三次跨国并购活动的累计超额收益率进行均值t检验,以验证三次跨国并购活动是否使得腾讯公司股东获得了累计超额收益率,结果如表5所示。根据表中所示结果可知,腾讯并购Riot Games的累计超额收益率,在置信条件为5%的情况下明显大于0, 表明此次并购活动致使腾讯公司股东得到了4.8452%的平均累计超额收益率; 在5%的置信水平下腾讯并购CJ Games的累计超额收益率显著小于0, 表明并购CJ Games使得腾讯公司股东获得了-18.9462%的平均累计超额收益率; 腾讯并购Supercell的累计超额收益率,在置信条件为5%的情况下明显小于0,可知此次并购活动使得腾讯公司股东收获了-0.3749%的平均累计超额收益率。

3.结果分析

综合以上对腾讯自2010年以来的三次跨国并购事件研究得出如表6所示结果。研究发现:腾讯并购Riot Games使得公司股东在事件窗口[-10,10]内,平均每天获得的超额收益率大于0,但不明显; 整个跨国并购活动的累计超额收益率明显大于0,平均累计超额收益率为4.8452%,可知并购Riot Games整个事件整体提高了股东价值。腾讯并购CJ Games在事件窗口[-10,10]内,平均每天收获的超额收益率明显小于0, 为-1.5798%;且整个跨国并购活动的累计超额收益率也显著小于0,平均累计超额收益率为-18.9462%,可见腾讯并购CJ Games这一跨国并购行为从短期来看,是失败的,因为此次跨国并购活动使得股东价值明显下跌。腾讯并购Supercell在事件窗口[-10,10]内,平均每天获得的超额收益率虽大于0, 但并不显著;整个跨国并购活动中腾讯获得的累计超额收益率显著小于0,平均累计超额收益率为-0.3749%,说明此次跨国并购活动在一定程度使得股东价值下跌。

腾讯的三次跨国并购活动中,并购Riot Games的累计超额收益率明显大于0, 并购CJ Games和 Supercell的累计超额收益率均明显小于0,可见这三次跨国并购活动中,只有第一次并购Riot Games对公司绩效产生了正向效应,后两次并购活动即并购CJ Games和Supercell都对公司绩效产生了负向效应。

四、结论及启示

(一)结论

本文以腾讯为研究对象,选取了其三次游戏行业的跨国并购事件进行研究,在运用事件研究法进行探讨后发现,腾讯的三次跨国并购事件中,只有第一次并购Riot Games提升了公司短期绩效。原因可能在于并购前腾讯已持股22.34%, 并获得了Riot首款游戏《英雄联盟》的中国大陆代理权,双方已有比较深入的合作和磨合,后续合作让投资者比较看好。至于腾讯后续两次跨国并购为何从公司短期绩效来看是失败的,可能是以下原因:一是腾讯对CJ Games和Supercell的并购均是首次,并购后能否较好整合仍存疑虑。二是并购金额庞大,远超过并购Riot,而游戏业务盈利的稳定性存在较大的不确定性。三是特殊事件可能产生了影响。腾讯在并购CJ Games的交易完成后,CJ Games收购了游戏发行商Netmarble, 而后,Netmarble启动IPO,成为韩国史上第二大规模的新股发行交易,后续的连续变更在并购前可能也有一定的信息披露,从而对并购估值产生了一定影响。而关于腾讯在2016年6月并购Supercell,在此交易前,腾讯在2015年4月以每股6元,共1.26亿美元投资Glu Mobile,获得15%股权,后在2016年2月提升至21%,然而该并购并不成功,由于Glu Mobile的股價停滞在每股3元,导致腾讯的投资约亏损60%①,这样的结果势必会影响后续并购的估值期望。

(二)启示

基于上述研究,可以得出以下几点对我国互联网企业跨国并购的启示:

1.企业在并购前应做好充分的准备。互联网企业在积极参与跨国并购时,需要充分认知并购是一种风险很高的经济活动, 即使已经有多次并购经验, 但每一次并购活动的最终成败依然无法预知。并购活动的成败涉及诸多因素,需要做好充分的准备,企业需对自身和目标企业以及双方所处的大环境都有全面而深入的了解,以动态的视角探究整个跨国并购过程中可能发生的问题及其应对方案,在此基础上再确定恰当的跨国并购方案。

2.企业在并购过程中应密切关注风险控制。企业在并购过程中应该高度警惕可能遇到的风险,需提前设置预警体系,并有充分的应对方案以及时化解风险。例如,并购双方信息不对称往往会引发多种风险,包括并购企业对目标企业的真实财务情况和资产风险认知不充分而引发的财务风险,不了解被并购企业所签订合同的具体情况而引发的合同与诉讼风险等。针对这类风险,企业不仅要在并购前做好充分的调查,在并购中也需要尽可能地补充和更新信息,并要有明确的止损意识,一旦发现目标企业的严重问题,可能就需要启动中止并购的程序,以免后续遭遇更大的损失。

3.企业在并购后应进行有效的资源整合。基于并购活动普遍存在“并购诅咒”,即交易的好处通常会流向卖方,而在交易达成后,买方的股价往往会下滑。因此,并购目标的达成并非结束,只是阶段性的成功,也是新的开始,并关系到并购的中长期绩效。因此在设计企业并购方案时需要充分考虑并购后的整合难易程度、涉及的成本和如何整合等问题,尤其是容易忽视的企业文化整合,在跨国并购中至关重要。

4.企业应开展高质量的并购决策活动。尽管当下互联网企业大都试图通过跨国并购打开海外市场,走向国际化,但鉴于跨国并购的高风险性,企业不可盲目自信,也不能仅仅因从众心理而参与海外并购。企业在推进跨国并购时必须十分审慎,不仅要对自身的定位、所处的竞争态势、行业发展趋势等有清晰的认识,而且要对并购企业以及相关的国际环境,投资国的政治、法律、经济和技术等要素进行全面而深入的调查和分析,高水平的决策质量和适度的决策费用必不可少。

参考文献:

[1]薛安伟.跨国并购提高企业绩效了吗——基于中国上市公司的实证分析[J].经济学家,2017(6):88-95.

[2]胡杰武,韩丽.我国上市公司跨国并购的财富效应及影响因素[J].国际商务(对外经济贸易大学学报),2016(1):150-160.

[3]TAO F,LIU XH,GAO L,et al. Do Cross-border Mergers and Acquisitions Increase Short-term Market Performance? The Case of Chinese Firms[J]. International Buiness Review,2017(1):189-202.

[4]王彩萍,别婉文,徐红罡.中国企业跨国并购旅游业务的特征与绩效[J].资源开发与市场,2018(5):735-740.

[5]ZHANG C,LI D Y,Arun Kumar Sangaiah,et al. Merger and Acquisition Target Selection Based on Interval Neutrosophic Multigranulation Rough Sets Over Two Universes[J].Symmetry,2017(7):299-313.

[6]茹玉骢,曾辉.民营企业跨国并购绩效及其决定因素——基于2006-2015中国上市企业样本的研究[J].浙江学刊,2017(5):117-126.

[7]崔晓杨,吕鑫,魏云捷.消费类电子信息企业并购绩效分析——以TCL集团为例[J].管理评论,2017(11):251-260.

[8]张君.创造性资产寻求视角下跨国并购绩效分析——以联想并购摩托罗拉为案例[J].商业研究,2016(7):129-137.

[9]徐琴.中国企业海外并购绩效评价实证研究[J].贵州财经大学学报,2018(5):55-63.

[10]缪锦春.我国企业跨国并购短期绩效的实证分析[J].南通大学学报(社会科学版),2016(1):112-118.

[11]YUAN Z W,YE Z Y,MA J G. The Effect of Different Payment Methods on M&A Performance-An Empirical Analysis Based on the Panel Data of Shang and Shenzhen A-share Market[J].SHS Web of Conferences,2016(25):369-373.

[12]齐朝顺,杜晓君.政治关联对中国企业国际并购绩效影响研究[J].当代财经,2018(1):68-77.

[13]徐晓慧,李杰.金融危机、政府干预与企业跨国并购绩效[J].国际贸易问题,2016(6):167-176.

[14]KEITH D. B. International Cultural and Transaction Cost Influences on Entry Mode Choice and Performance[J]. Journal of International Business Studies,2002(2):203-221.

[15]CUYPERS IR.P,CUYPERSY,MARTIN X. When the Target May Know Better: Effects of Experience and Information Asymmetries on Value From Mergers and Acquisitions [J]. Strategic Management Journal,2017(3):609-625.

[16]吳先明,纪玉惠.决定中国企业海外并购绩效的因素分析[J].科学决策,2016(10):1-19.

猜你喜欢

环球时报(2019-11-19)2019-11-19

世界博览(2019年2期)2019-02-14

军事文摘·科学少年(2017年4期)2017-06-20

地震研究(2017年1期)2017-04-10

地震研究(2017年1期)2017-04-10

数学学习与研究(2017年2期)2017-03-06

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28