行为传染与股票价格波动的关系研究

2020-01-16 05:34广东工业大学经济与贸易学院姚宇航

中国商论 2019年24期

广东工业大学经济与贸易学院 姚宇航

广东工业大学应用数学学院 黄雨灏

广东工业大学经济与贸易学院 杨佳美 余琪 马丽婷

金融市场中,股票等资产经常出现价格的异常波动,一定程度上影响了市场的稳定性[1]。大量的实证表明,价格的波动与投资者的行为存在着较强的联系。羊群行为理论中的行为传染模型可以较好地刻画两者的关系,而系统动力学能更直观深入地反映事态变化的动态过程[2]。目前已有的研究主要集中在不同市场情形下的股市演化模型,由于模型往往是较为复杂的常微分方程组形式,使得模型的应用存在着局限性[3]。

1 基于行为传染的股市演化模型

1.1 股市演化模型的构建

羊群效应和价格追踪对转换概率产生影响,每个时间段,买卖股票投资者都会变,所以买卖股票者在市场中的占比也在变化,投资者的转换概率随之产生变化,进而对投资者行为产生影响。大多数投资者行为x在单位时间内的变化推导:

根据供求理论,大多数投资者的行为也反映了市场对股票的供求程度。当X大于0时,市场中对股票的需求大于供给,股票价格上升;X越大,说明对股票的需求越大,股价上升越大。同理当X小于0时,股价下降,并且会随着X的减少,下降也增大。假设股价的波动与大多数投资者的行为X成线性关系,可以构建股价波动的微分方程如下:

综上可得一个股市演化动力学方程:

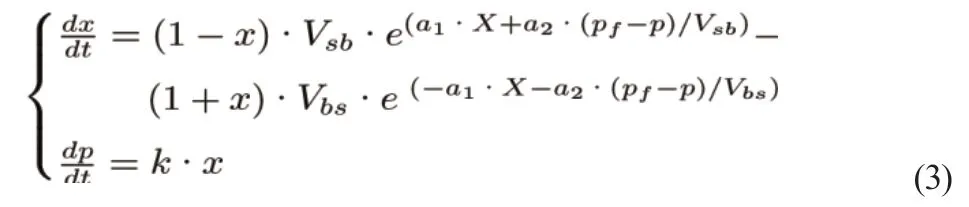

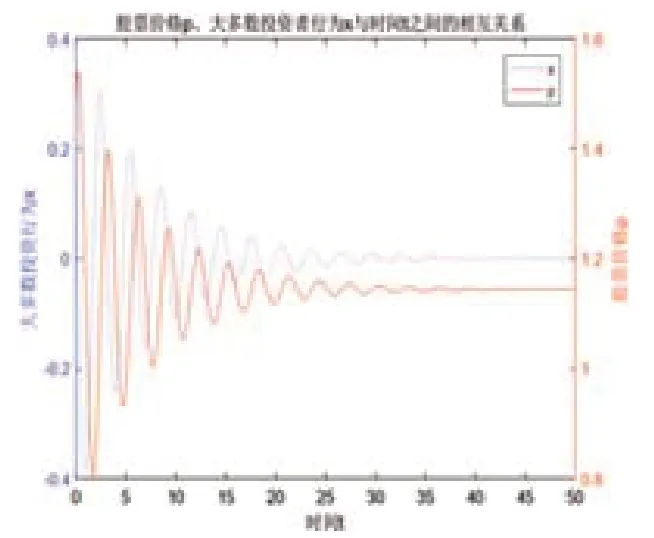

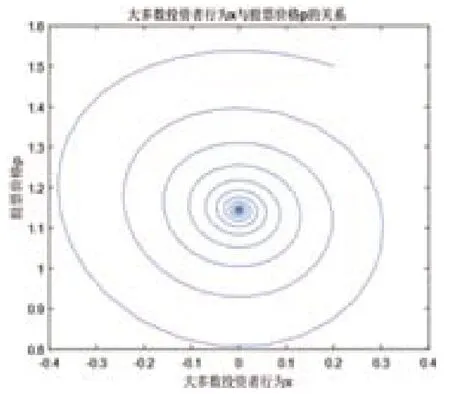

当Vbs>Vsb的时候,股票最终的均衡价格大于内在价格;当Vbs 为了更直观地了解股市演化模型的经济意义,以及可以定性定量分析参数对模型的影响,本文采用matlab软件进行数值仿真并绘图。 图1 股票价格p、大多数投资者行为x与时间t之间的相互关系 图2 大多数投资者行为x与股票价格p的关系 由图1可知,x、p与t之间的函数关系图均呈现一种“振荡衰减”的形状。此外,大多数投资者行为与股票价格呈现“异步性”。分析可得,投资者的羊群行为会推动股票价格的上涨或下跌。由于金融市场内在的调节机制,羊群行为程度将下降,而股票价格由于“惯性”的原因将继续上涨。 由图2可知,大多数投资者行为与股票价格之间呈现“动态循环”的状态。在一个周期内会经历四个阶段:第一阶段是大多数投资者行为均大于0并趋向于0,股票价格上升。第二阶段是大多数投资者行为均小于0并偏离于0,股票价格会下降。第三阶段和第四阶段产生的原因和第一阶段同理。 其中X为振幅,φ0为初相位,假设质量块的初始速度为v0,初始位移为x0。可求得: 式(4)和式(5)即为单自由度欠阻尼非受迫振动微分方程的解析解。式(4)描述了质量块的位移与时间t的关系。 为了更直观地了解质量块位移、运动速度和时间的关系,采用MATLAB 进行数值仿真,仿真结果如下。 图3 质量块位移、运动速度和时间 图4 质量块位移和运动速度的关系 由图3、图4可知,在欠阻尼非受迫振动模型中,质量块的质量块位移、运动速度和时间的关系图与在股市演化模型中关系图较为相像,均呈现一种“振荡衰减”的形状。基于以上分析,本文认为单自由度欠阻尼振动模型中的质量块位移方程和股市演化模型中的股票价格方程存在着较强的联系,并提出假设:质量块的位移方程是股票价格方程的解析解形式。为了验证该假设,本文采用1stopt 软件对股市演化模型中产生的仿真数据进行曲线拟合。 本文采用最常用的麦夸特法(Levenberg-Marquardt)+通用全局优化法进行曲线拟合。拟合的模型为单自由度欠阻尼振动模型中的位移方程(4),原始数据为股票价格数据,拟合之前对数据进行标准化处理,拟合结果如下。 模型的均方差RMSE和残差平方和SSE约为0.0289和0.4139,表明模型的误差较小。同时,模型拟合的相关系数R2为0.8819(决定系数DC为0.8745),均可以说明,模型的拟合程度较高。F统计量的值为3694.8647,表明拟合的模型在整体上的显著性较强,通过了检验。这验证了假设质量块的位移方程是股票价格方程的解析解形式。 2.3.1 无阻尼系统的固有频率 分别取无阻尼系统的固有频率ω为10、3和5.2,仿真结果如下。 随着无阻尼系 统的固有频率的增加,物体的位移达到均衡状态的时间在减少,波动次数变化不明显,峰值在减少;均衡时刻的位移则呈现一种阶段性的跳跃状态:经过多次数值仿真条件可知,当无阻尼系统的固有频率在4.9 5.3的区间时,位移会下跌到定值-1左右,其他时刻位移则在定值 0 左右。 2.3.2 粘性阻尼比 分别取粘性阻尼比ξ为0.2、0.3以及1.1,仿真结果如下。 随着粘性阻尼比的增加,物体的位移达到均衡状态的时间在减少,波动次数和峰值也在减少,均衡时刻的位移则变化不明显。当粘性阻尼比大于1的时候,可知此时系统为过阻尼状态,位移几乎呈指数增长。在股市演化模型中,投资者行为发生改变的频率与股票价格达到均衡状态的时间、波动次数和峰值呈负相关关系,羊群效应影响系数和价格调整系数则相反;投资者行为发生改变的频率越大,股票均衡时刻的价格(最终价值)也越大。 因此本文提出猜想,单自由度欠阻尼振动模型的粘性阻尼比可能与羊群效应影响系数和价格调整系数呈现线性关系,而无阻尼系统固有频率与股市演化模型的三个参数之间可能呈现较为复杂的非线性关系。 本文对在经济学模型基础上引入物理模型具有一定的参考价值,但由于模型做了一定的简化假设,因此在实际应用上存在着局限性。后续研究将着力于以下几个方面:(1)研究股市演化模型和单自由度欠阻尼振动模型参数之间具体的函数关系式。(2)剖析无阻尼系统固有频率增加过程中均衡时刻的位移呈现阶段性的跳跃状态的原因。(3)股市演化模型引入更多类型的投资者,并在单自由度线性系统基础上增加自由度和激励力的强迫振动,使得模型可以更符合实际市场的运行情况。1.2 数值仿真和参数研究

2 单自由度欠阻尼振动模型

2.1 微分方程的求解及数值仿真

2.2 曲线拟合及模型检验

2.3 单自由度欠阻尼振动模型的经济意义解释

3 结语

猜你喜欢

振动与冲击(2022年21期)2022-11-21

化工机械(2022年1期)2022-03-21

振动与冲击(2022年1期)2022-01-27

四川工商学院学术新视野(2021年3期)2021-11-05

地震研究(2021年1期)2021-04-13

振动与冲击(2019年4期)2019-02-22

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

中国林业经济(2015年2期)2015-02-28

中国神经再生研究(英文版)(2014年23期)2014-06-01