民营经济统计范围界定研究*

2020-01-07 02:35杭州市统计局课题组

统计科学与实践 2019年10期

□杭州市统计局课题组

改革开放以来,民间资本积极参与经济活动,逐步成为经济发展重要推动力,对经济增长发挥了巨大作用。2018年11月1日,习近平总书记主持召开民营企业座谈会并发表重要讲话,就坚持基本经济制度的一系列重大理论和实践问题做出深刻阐释,表明党中央毫不动摇鼓励、支持、引导非公有制经济发展的坚定决心和鲜明态度,为民营经济健康发展注入强大信心和动力。2018 年11 月9 日,杭州市召开建设国际一流营商环境暨争创民营经济高质量发展示范区动员大会,认真贯彻落实省委、省政府关于发展民营经济的工作部署,全力支持民营企业发展壮大,续写民营经济发展新辉煌,提出争创全国民营经济高质量发展示范区。

但是,目前全国还缺乏统一的民营经济统计界定,无法满足社会各界对民营经济统计数据的需求。为此,及时出台统一、科学的民营经济统计范围界定,给社会各界提供及时、全面的民营经济统计数据信息,促进民营经济健康、快速发展,是当前统计部门急需解决的重大课题之一。

民营经济概念的发展变迁

据目前所知,在中国“民营”一词最早于1931年工春圃在他所著的《经济救国论》一书中首次使用,他把由民间经营的企业称为“民营”,与“官营”相对应。1942 年毛泽东在《抗日时期的经济问题》一文中曾用到“民营经济”:“只有实事求是的发展供应与民营经济财政才能保证供给。”在国外,也有民营的概念,日本的企业股份如果51% 以上为民间所有,就叫“民营”。二战后,在英、法、德等国曾出现过国有企业民营化浪潮。但以上所指的民营、民营经济就是指私营、私营经济。“民营经济”概念在我国社会主义发展历程中是依照以下逻辑线索而提出来的。

(一)萌芽时期

民营经济在1978 年后的改革过程中为自己开辟了道路,1978 年12 月13 日,邓小平在党的十一届三中全会前的中共中央工作会议闭幕会上作了“解放思想、实事求是、团结一致向前看”的讲话。正是在这个思想引导下,才正确地认识到我国正处于社会主义的初级阶段,才冲破了“一大二公”的标准,逐步确立了“生产力标准”。1984 年通过了《中共中央关于经济体制改革的决定》,首次明确提出“所有权和经营权是可以适当分开的”,扩大企业自主权,使企业真正成为相对独立的经济实体,成为具有一定权力和义务的法人,自主经营、自负盈亏。“两权”分离理论突破了传统的全民所有制企业必须“国有国营”的误区,明确昭示了国有企业可以国营,也可以非国营,即民营,国有企业由此突破了国有国营的单一模式,出现国有民营两种经营方式。

(二)承认时期

1988年4月,七届八大一次会议通过宪法修正案,确立了私营经济的法律地位和经济地位。1992年12月,中共十四大提出在社会主义市场经济条件下,所有制结构是以公有制包括全民所有制和集体所有制为主体,个体经济、私营经济、外资经济为补充,多种经济成份共同发展,不同经济成分之间可以实行多种形式的联合经营,这就明确地昭示了不同所有制企业可以实行相同的经营方式,同一所有制企业可以有多种经营方式。1995年5月,《中共中央国务院关于加速科学技术进步的决定》明确提出:“民营科技企业是发展我国高科技产业的一支有生力量,要继续鼓励和引导其健康发展。”在这里,党中央把近年涌现出来的科技企业中的非国家举办的部分,如集体的、合伙的、个人的、私营的、中外合作的、中外合资的等高度概括为“民营科技企业”。这一理论概括十分准确,进而抽象出“民营经济”,民营经济的概念初步得到了中央政府文件的认可。

(三)确认时期

1997年召开的党的十五大,基本经济制度理论为非公有制经济赋予了平等的社会主义经济主体地位。同时,十五大提出公有制实现形式可以而且应当多样化,一切反映社会生产规律的经营方式和组成形式都可以大胆利用,要努力寻找能够极大促进生产力发展的公有制实现形式。这就首次把所有制与所有制实现形式、公有制与公有制实现形式区别开来。1999年3 月,九届全国人大二次会议通过的《宪法修正案》,第一次将“个体经济、私营经济等非公有制经济是社会主义市场经济的重要组成部分”写入国家的根本大法。党的十六大提出了“两个毫不动摇”的重要论断,即“必须毫不动摇的巩固和发展公有制经济”,“必须毫不动摇的鼓励、支持和引导非公有制经济发展”。这无疑是认识上、政策上的重大突破。“民营经济”的概念和内涵也不断地丰富和发展。

民营经济界定的现状

“民营经济”是在我国经济体制改革和社会主义市场经济深入发展中应运而生的一个具有中国特色的经济概念和经济范畴。改革开放四十多年来,民营经济从微不足道到大放异彩,已经成为中国经济取得巨大成就的动力源,但是“民营经济”的定义和界定在理论层面始终不够明晰。在现有的学术研究中,对民营经济的界定主要有以下几个角度:

(一)法学层面

民营经济不是一个严格的法律概念。在法律层面界定民营经济,一要看法律主体的性质,二要看该经济主体与其他法律主体的关系。

1.民营经济一词是从经营主体角度表述的概念。由于根据经营主体划分经济类型存在困难,目前国内有不少地方不是根据经营主体划分经济类型,而是根据财产所有权来划分。例如,我国统计上划分经济类型的方法就是根据财产所有权的归属分为公有经济(国有经济、集体经济和混合经济中的公有成份)和非公有经济(私有经济、港澳台经济和外商经济)。

2.我国现行法律或者政策是依据生产资料所有制性质划分经济类型,比如国有经济、集体经济、个体私营经济、外资经济等。在提及民营经济的时候,我国法律或者政策性文件一般以非公有制经济的形式表述。例如,我国宪法就把经济类型分为公有制经济和非公有制经济,而非公有制经济包括个体、私营经济等。2005 年国务院发布的《关于鼓励支持和引导个体私营等非公有制经济发展的若干意见》,而未使用民营经济一词。

3.我国现行法律中没有明确提及“民营经济”一词的规定。通过法律检索系统检索,在我国现行法律、行政法规、司法解释数据库中没有找到针对民营经济的专门性规定(指标题含“民营经济”)。最近几年十多个省市出台了有关民营经济的专门文件,形式一般为某省(市)关于促进民营经济发展的意见之类的政策性文件,如广东省出台了促进民营经济发展的12项配套政策。

(二)经济学层面

1.所有权角度。这种界定方法的理论依据在于,所有制关系是生产关系的核心,经营方式、组织形式等则属于所有制的实现形式,无论采用何种实现形式都不会影响或改变所有制关系。因此,以所有制来界定民营经济有利于反映其本质属性,明确产权关系。

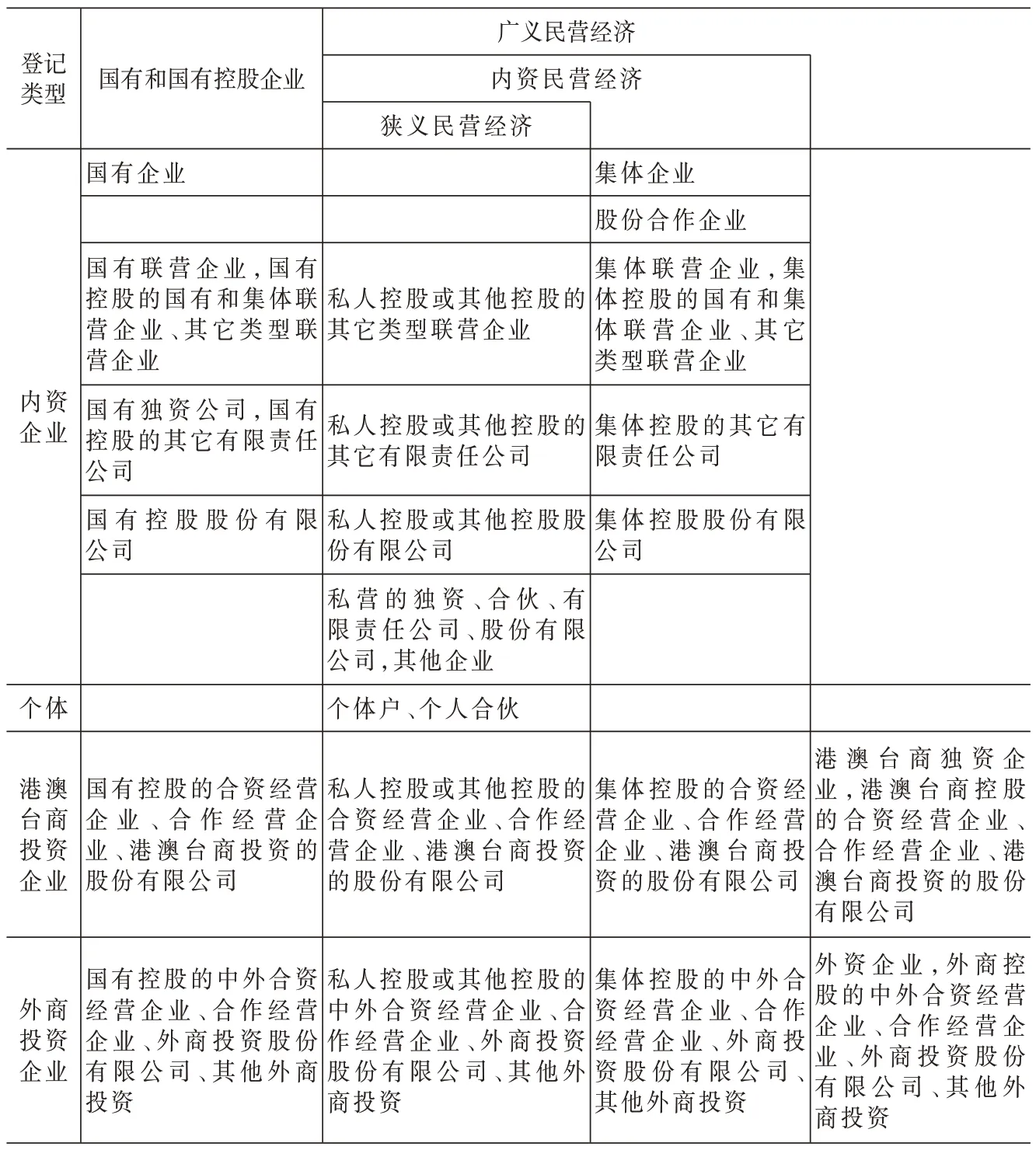

以所有制为依据界定民营经济,有如下三种内涵:一是广义的民营经济,指除了国有和国有控股企业以外的多种所有制经济的统称;二是内资民营经济,指广义民营经济除去外商和港澳台投资企业,包括集体企业和个体私营及其他混合经济;三是狭义的民营经济,指内资民营经济减去集体企业,专指个体和私营经济(表1) 。

如下三式:

广义民营经济=国民经济-国有和国有控股企业

内资民营经济=广义民营经济-(外商投资经济+港澳台投资经济)

狭义的民营经济=内资民营经济-集体经济

2.经营权角度。这种视角认为民营经济是一个表述经营主体或经营方式的概念,不涉及生产资料归属(所有制范畴)问题,它强调相对于国营模式而言的民间经营管理机制及其特征。主要基于所有权与经营权可以适当分离的理论依据,认为“民营”是与“国营”“官营”相对的概念,其本质特征在于实行了与传统计划经济截然不同的以市场为导向的民间经营机制。它的经营方式可以是国有民营,也可以是民有民营,更多地强调了其经营特征。首先应从经营管理的角度来理解,它是指除国营(官营)以外的经济形式,内涵十分宽泛,具体包括:个体经济、私营经济、外资经济、合作经济、国有及集体经济中的承包租赁以及委托给私人或合伙经营的经济,还包括乡镇企业以及非传统的集体经济。这里,传统的集体经济特指传统体制下名为集体实为国营的这部分经济,亦被称为“二国营”“小全民”。民营经济的内涵体现在民管、民享上。民营经济的内涵,从所有制角度来看,实际上包含了多种所有制形式,有个体所有制、私有制、公有制(主要指集体所有制企业以及承包租赁、委托给私人或合伙经营的国有企业)及混合所有制。换言之,各种所有制都可以按照民营形式进行经营,可以国有国营、民有国营,也可以国有民营、民有国营。可见,民营经济包容并灵活采用了以上多种多样的经营形式,涵盖了所有制结构中公有制的大部分和非公有制的全部。

表1 各层次民营经济中包含的工商登记注册类型、控股情况

3.所有权与经营权相结合的角度。这种视角一般认为所有权与经营权的分离是有一定限度的,不可能绝对分离,任何一种经济形式都是既体现一定的所有制形式又体现一定的经营方式,因此只有综合两者进行定义才能实现概念内涵的完整性,同时也符合经济改革的需要。其基本逻辑认为:一方面,概念是实践活动的理论概括,作为反映客观事物发展的概念内涵与外延应随着实践活动的不断发展而丰富和拓宽;另一方面,所有制仅涉及生产资料归属,它必然通过具体形式来实现经济效益,而采取何种实现形式则取决于生产社会化程度、政治经济体制等外部因素。因此,只有对中国不断深化的经济体制改革过程中所产生的全部经济形式和新型经营方式进行综合概括,才能使“民营经济”概念在内涵和外延上具备完整性。一方面,纯粹从资产经营角度来界定“民营经济”概念是不正确的。民营经济就经营方式来说,确实是实行民营方式,包括国有民营、民有民营和混合所有民营。但是,民营方式并不就是民营经济,民营经济作为一种经济形式,总是既涉及到经营方式,又涉及到所有制形式,因为任何经营方式总是一定的财产主体所采取的。民营经济是非国有国营的所有制形式和经营方式的总称,这个概念既涉及所有制形式,又涉及经营方式。另一方面,纯粹从所有制角度来界定“民营经济”概念也是不正确的。《中华人民共和国宪法》(2004 年修订)已明确将中国社会主义经济结构划分为公有制经济和非公有制经济两大部分,在此基础上重新定义“民营经济”概念,既没有阐明其本质特征,亦没有突出其与非公有制经济之间的差异。因此,结合所有制和资产经营方式角度共同界定民营经济。

民营经济统计界定的落地思考

民营经济是浙江经济的最大特色和优势,是浙江高质量发展的“底盘”,是浙江从资源小省到经济强省华丽转身的最大动力和依靠。杭州作为浙江省会,民营经济发展更为迅速,民营企业种类多、实力强。2018年,全国工商联发布2018中国民营企业500 强榜单,浙江省有93 家企业入围,位列全国省份第一;杭州市有36 家企业入围,连续十六次蝉联全国城市第一。分项来看,杭州市有26 家企业进入“2018中国民营企业制造业500强”行列,占全国的5.2%,占浙江省的26.8%;有3 家企业进入“2018 中国民营企业服务业100 强”行列,占全国的3%,占浙江省的30%。

通过对杭州不同类型企业的深入调研,结合学术界对民营经济的界定方法和杭州市经济发展情况,我们对民营经济统计界定过程中的几个关键点有以下判断:

(一)民营经济应取狭义口径范围

在民营经济统计范围在广义、狭义之间取舍时,必须紧扣习总书记有关民营经济的讲话精神。2018 年9 月,习近平总书记在辽宁忠旺集团考察时强调指出,“我们毫不动摇地发展公有制经济,也毫不动摇地支持、保护、扶持民营经济发展、非公有制经济发展”。2018 年11 月,习总书记在民营企业座谈会上的讲话“在这里,我要再次强调,非公有制经济在我国经济社会发展中的地位和作用没有变!”“所有民营企业和民营企业家完全可以吃下定心丸、安心谋发展!”因此,我们首先认为民营经济应该是非公有制经济,集体企业不应属于民营经济范畴;其次,民营经济在当前倾向于个体和私营经济,有别于外商投资经济和港澳台投资经济。

民营经济=国民经济-国有经济-(外商投资经济+港澳台投资经济) -集体经济

(二)引入“最终经营权”概念,补充界定民营经济统计范围

首先,从所有权角度进行初步界定。我们应当认识到,如果全面采取从经营权角度对民营经济进行界定,会在统计上产生很大的困难。基于现状,为了便于统计,我们考虑主要从所有权角度对民营经济进行界定,包含如下两个方面:先依据登记注册类型对企业进行划分,然后再进一步参考控股情况对企业进行界定。

其次,针对特殊的企业,则应当考虑“最终经营权”补充界定。前文所述中,有“民营”和“民有”之争,即经营权和所有权之争。在调研中,我们发现对于经营权还会有“当下经营权”和“最终经营权”两个层面。对民营经济的界定,不能关注“当下经营权”,而应当考虑“最终经营权”,只有“最终经营权”才能够真实反映出一家企业在经济发展中扮演的角色。以阿里系企业为例,不少企业登记注册为港澳台商独资经营企业、外资企业,或为港澳台控股企业,但它通过合伙人制度等某种特定制度或约定,确保企业经营权牢牢把握在中方管理人员手中,我们把这种通过特殊约定实现的经营权称为“最终经营权”,对于拥有“最终经营权”的企业,即使其所有权非民营,也应将其视同民营企业,纳入民营经济统计。在2018 年中央统战部、全国工商联推荐的《改革开放40 年百名杰出民营企业家名单》中,马云以阿里巴巴集团董事局主席身份入选;对于经营方通过租赁或参股等方式取得,但随时会受企业资产所有方中止、取消的经营权,我们叫做“当下经营权”,这种“当下经营权”没有特殊约定保护,不应作为考量因素。

(三)民营经济的界定是动态的

社会经济形势在不断变化,统计上也应当随之做出相应调整。要以动态发展的眼光看待民营经济的界定,注重理论与实践相结合,及时调整民营经济的统计口径,使其适应社会经济发展,能够最客观地反映经济发展情况。

综上所述,民营企业统计范围界定为:

除国有及国有控股、集体及集体控股、外资及外商投资控股企业、港澳台商独资及港澳台商投资控股企业之外的企业单位。对于拥有“最终经营权”的特殊企业通过认定,视同民营企业处理,纳入民营经济统计。

具体操作步骤为:

1.直接认定。企业登记注册类型为其他联营企业(149)、其他有限责任公司(159)、股份有限公司(160)、私营企业(170)、其他企业(190)、合资经营企业(港或澳、台资)(210)、合作经营企业(港或澳、台资)(220)、港澳台商投资股份有限企业(240)、其他港澳台商投资企业(290)、中外合资经营企业(310)、中外合作经营企业(320)、外商投资股份有限公司(340)、其他外商投资企业(390),且企业控股情况为私人控股和其他(包括绝对控股和相对控股)的企业,直接认定为民营企业。

2.补充认定。对于具有“最终经营权”的所有权非民营企业,可以通过个别申请、认定的方式,视同民营企业处理,纳入民营经济统计。

猜你喜欢

攀登(2022年2期)2022-11-27

社会科学战线(2022年5期)2022-07-23

汽车维修与保养(2020年11期)2020-11-23

辽金历史与考古(2019年0期)2020-01-06

现代营销·学苑版(2016年12期)2017-01-23

中国广播(2016年10期)2016-11-18

金色年代(2016年4期)2016-10-20

当代经济(2016年26期)2016-06-15

四川党的建设(2015年6期)2015-06-19

中国商人(2012年5期)2012-08-15