商业保险公司承办城乡居民大病保险的服务评价

2019-11-22 08:12温泉胡桂兰柯艳娜

对外经贸 2019年8期

关键词:商业保险公司

温泉 胡桂兰 柯艳娜

[摘 要]近年来,我国城镇职工基本医疗保险、城镇( 乡) 居民基本医疗保险和新型农村合作医疗制度逐步完善,但“因病致贫、因病返贫”现象仍十分突出。为提升全体居民抵御重大疾病经济风险的能力,各省市相继出台了大病医疗保险政策。大病保险在我国建制时间较短,在运行过程中存在着一些问题,希望通过对江西省商业保险公司承办城乡居民大病保险的服务评价进行调查研究、制表分析,从而对我国大病保险未来的发展方向有更深入的了解。

[关键词]健康贫困陷阱;大病保险;商业保险公司;服务评价

[中图分类号]F830.59

[文献标识码]A

[文章编号]2095-3283(2019)08-0112-03

Abstract:In recent years, Chinas basic medical insurance for urban workers, basic medical insurance for urban (township) residents and the new rural cooperative medical care system have been gradually improved, but the phenomenon of “poverty caused by illness, poverty caused by illness” is still very prominent. In order to improve the ability of all residents to resist the economic risk of major diseases, China has introduced serious disease medical insurance policies. A serious illness insurance system in our country time is shorter, the development time is not long, there are many arguments in the current operation process, so our team hope through to the jiangxi province commercial insurance company to undertake urban and rural residents of a serious illness insurance service evaluation, investigation and study, tabulation analysis, thus a serious illness insurance of our country the development direction of the future have a better understanding.

Keywords:Health Poverty Trap; Serious Illness Insurance; Commercial Insurance Companies; Service Evaluation

一、江西省大病保險现状

城乡居民大病保险,是在基本医疗保障基础上建立的医疗保险制度,用于支付城乡居民基本医疗保险最高支付限额以上部分、基本医疗保险最高支付限额内个人自负部分的二次报销及纳入谈判机制部分特殊药品的费用。简而言之,大病保险对城乡居民因患大病发生的高额医疗费用给予报销,目的是解决群众反映强烈的“因病致贫、因病返贫”问题,使绝大部分人不会再因为疾病陷入经济困境。2012年8月24日,国家发革委、卫生部、财政部、人社部、民政部、保监会六部委发布《关于开展城乡居民大病保险工作的指导意见》,明确针对城镇居民医保、新农合参保(合)人大病负担重的情况,引入市场机制,建立大病保险制度,减轻城乡居民的大病负担,大病医保报销比例不低于50%。

近年来,江西省城镇职工基本医疗保险、城镇(乡) 居民基本医疗保险和新型农村合作医疗制度逐步完善,保障水平逐步提升,但“因病致贫、因病返贫”现象仍十分突出。尽管脱贫攻坚不断深入,因病致贫、因病返贫的比例却不降反升,从2013年占比42.2%,提高到2015年44.1%。2015年底因病致贫、因病返贫的贫困人口占整个贫困人口的44.1%,涉及近2000万人,其中患有大病和慢病的734万人。因病致贫、因病返贫被认为是导致农村贫困人口致贫的主要原因之一。

二、发展大病保险服务的实践意义

(一)从政府的角度

对大病保险服务的发展,一方面有利于节省其人力、物力、财力的投入,减轻政府的工作压力;另一方面,可以充分利用保险公司在风险管理、精算技术、核保理赔、成本控制等方面的专业优势,提高大病保险的经办管理效率,实现“管、办”分离,降低其运作风险和成本。

(二)从保险公司的角度

对大病保险服务的发展,首先有利于进一步开拓保险市场,提高自身的品牌影响力;其次,在参与大病保险过程中,能够积累城乡居民的个人资料以及与健康有关的各种基础数据,从而为保险公司在产品及核保、核赔等方面开展业务提供宝贵的数据及经验积累。

(三)从参保居民的角度

发展大病保险服务能够简化报销手续和报销流程,“一站式”解决报销问题;同时也提高了参保居民的实际报销比例,有利于解决“看病贵”问题。

(四)从医疗机构的角度

大病保险服务的发展有利于减少缺乏医疗保障而不去看病的情况,增加了医院业务收入;另一方面有助于化解医患矛盾、减少医疗纠纷。

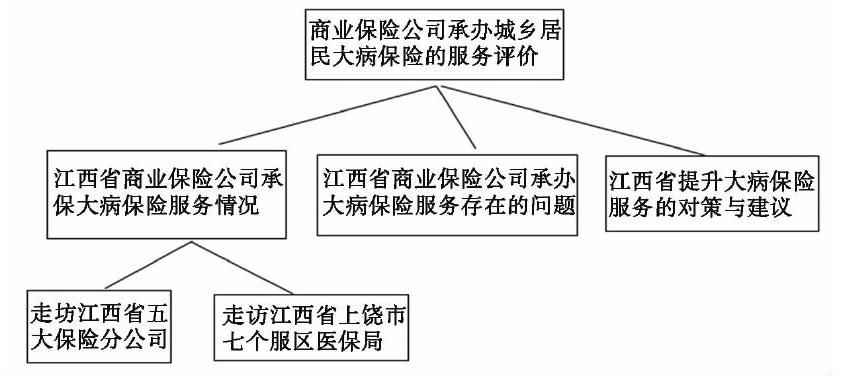

为保护参保群众利益,提升大病保险服务水平,我们对中国人寿、人保财险、人保健康、泰康人寿、大地财险、平安养老、太平洋人寿七大保险公司承保城乡居民大病保险的情况,进行第三方服务评价工作和现场测评。通过听取汇报、查阅资料、系统检查、相关部门和消费者访问等方式,对各家公司2018年度的服务质量进行打分、测评和分析。比较分析七大保险公司服务水平的相同点和不同点,指出从“承保满意度”调查中发现的问题并提出可行性建议。调研方案如下:

三、江西省商业保险公司承办大病保险服务存在的问题

(一)回访机制不健全

保险公司已开展大病保险理赔回访服务,主要以电话回访为主,但有些案件主要是即时结算的案件,医保部门未提供客户的通讯信息,也有的客户未接听,或电话信息有误所致,所以部分公司的客户回访工作完成度未能达到100% 。

(二)服务管理模式分散,存在地域和公司差异

城乡居民医疗保险,针对不同地域和经济发展水平的不一致,全省各地市的大病保障服务模式不统一,存在地方特色。其中的差异性主要表现在公司和公司的管理运作模式不一,从每家公司的大病保险信息系统、驻院巡查代表的安排、异地调查模式等可以看出,存在较大差别。另外,各公司的子公司各自为政,大病保险运作的过程中相互独立,运行管理分散,无法形成统一有效的管理模式,这制约了大病医保业务在更大范围内的宣传与拓展。

(三)缺乏公司内部服务评价制度

调研过程中发现,自商业保险公司承办城乡居民医疗保险业务以来,大多数公司对于内部服务评价缺少相应的检查与考核制度。部分企业内部控制制度的执行与检测流于形式,未能建立一套完善的大病保险服务评价考核与奖惩机制。对于未完善公司内部服务评价制度情况,产生原因主要在于公司内部还未有意识到大病保险服务评价的重要性,没有意识到大病保险服务评价考核能够有效提升商业保险公司承办大病保险服务的能力和从业人员综合素质。

(四)控费效果不明显

据了解,江西省医疗费用支出增长速度持续居高不下,门诊医疗费用和住院费用的增加给老百姓看病就医带来了沉重负担。虽目前控制医疗费用过度增长的相关政策已落实,但目前对于药占比、耗材占比和医保控费指标存在“一刀切”问题,缺乏精细化管理。医疗费用的快速增长,其原因是多方面的,既有体制内原因,也有体制外因素。具体包括,因医保谈判机制不完善,导致保险公司的医保控费能力大打折扣;因医保合作不顺畅,导致医疗机构的各种违规行为屡禁不止;因药品流通机制不科学,导致药品价格虚高;因付费机制不合理,导致费用控制面临严峻挑战。

四、江西省提升大病保险服务的对策建议

(一)加强回访制度建设

通过电话、短信、邮件回访、窗口意见簿、客服发放调查问卷等多种方式核实大病保险客户满意情况,记录受访群众对公司理赔时效、政策咨询等服务提出的意见及满意度。制定客户回访管理办法,把回访率作为年度服务职能考核依据,对于未能回访如即时结算的案件,及时与医保部门沟通协调,让其提供客户的通讯信息。不抽访,做到百分之百回访。高度重视客户投诉问题,制定相关客户投诉管理办法等管理制度,建立投诉处理机制,所有的投诉都要求登记在册。

(二) 提供一站式服务,简化报销手续

基于新的公共服务理论,追求高附加值的公共服务,尊重公民权利。在大病保障的报销上,可以实行一站式服务,即时结算,缩减报销手续和流程。对于异地就医费用的报销,可以采取在当地医院就地即时报销,然后由当地医院和参保的保险公司进行结算。积极做好各方对接,同时建立相关的监督把控机制,防范虚假理赔。建立大额医疗费用预先垫付机制,让患者及时就医,后续报销的资金应及时到账,积极解决后续理赔存在的对接和材料报备的细节等问题。也可在医疗机构设立大病保险报销绿色通道,建立信息互通机制,高效快速完成大病保险的理赔工作,针对异地就诊提供简化的报销流程和手续,以免在两地奔波筹集资料费神费力,如此行动,公共的福利与附加值可以得到有效提高。

(三)建立有效的绩效评估机制

建立科学合理的分层次、分类别、具体化的大病保险服务考核标准,确认每个人的绩效考核指标,将其作为职工考核标准的必要环节。重视平时的考核工作,建立合理的考核周期,加强平时考核工作资料记录和积累,为年终大病保险服务考核提供可靠依据。完善各种激励机制,发挥考核的导向作用,同时激励机制的建立要体现公平、公正的原则。有效的绩效评估机制的建立,有利于推动各家保险公司重视客户服务,不断完善服务手段,提高服务质量,最终实现大病保险整体服务水平的提升。

(四)进一步提升控费能力

费用控制方面,除了通过限病种、限价方式来控制支付风险外,保险公司还应从加强医保合作、改革医院产权结构、改革药品流通模式与定价机制、改革付费制度等方面着手,控制医疗费用,提高资金使用效率。在医疗资源严重短缺的情况下,目前保险公司与医院的“合作关系”并不对等,医院在谈判中地位较为强势,而保险公司则缺乏相应的谈判能力。面对医院和医生,保险公司往往只能适应其规则。这种情况下,“过度医疗、挂床、诱导消费、骗保”等违法违规行为屡见不鲜,费用控制难上加难。为此,有必要从深化医疗体制改革的角度出发,提高医保合作中保险公司谈判的地位与能力,进一步提升控费能力。

[参考文献]

[1]王东伟.我国政府购买公共服务问题研究[M].经济科学出版社,2015:79-85.

[2]郑卫东.农村社会区购买公共服务研究[M].中国社会科学出版社,2012:56-60.

[3]王叢虎.政府购买公共服务理论研究[M].经济科学出版社,2015:47-55.

[4]徐翠薇,左停.城乡居民大病保险制度的统一性与灵活性研究[J].农村经济与科技,2018,29(3):201-205.

[5]程斌.农村居民大病保险的运行分析[J].中国卫生经济,2018,37(4):25-27.

[6]仇雨临,黄国武.大病保险运行机制研究:基于国内外的经验[J].中州学刊,2014(1):61-66.

[7]王琬.大病保险筹资机制与保障政策探讨——基于全国 25省《大病保险实施方案》的比较[J].华中师范大学学报(人文社会科学版),2014 (3):16-22.

[8]蒋云赟.我国城乡大病保险的财政承受能力研究[J].财经研究,2014(11):4-16.

[9]吴海波.大病保险筹资与控费机制改革研究[J].中国卫生经济,2014(5):17-19.

(责任编辑:顾晓滨 马琳)

猜你喜欢

财讯(2019年18期)2019-07-19

就业与保障(2018年5期)2018-11-25

就业与保障(2018年3期)2018-11-24

经营者(2016年22期)2017-02-25

——以中国大病医疗改革为背景

经济研究导刊(2016年22期)2016-12-31

现代经济信息(2016年6期)2016-05-31

中国经贸(2016年5期)2016-05-14

经营者(2016年22期)2016-02-25

商(2015年8期)2015-05-30

中国医疗保险(2013年10期)2013-01-30