我国乳制品消费结构及趋势分析

——基于6 座典型城市3 000 名消费者的乳制品消费调研

2019-10-11 08:19杨祯妮吕小琳肖湘怡程广燕

中国乳业 2019年9期

文/杨祯妮 吕小琳 肖湘怡 程广燕*

(1 农业农村部食物与营养发展研究所;2 北京京鹏环宇畜牧科技股份有限公司)

2017年,我国居民恩格尔系数为29.3%[1],标志着我国进入了联合国划分的富足区间(20%~30%),该阶段居民对食物的消费需求不再仅仅是满足基本营养需要,而是在质量安全的前提下追求口感、健康、绿色。随着食物营养健康意识的提升,居民饮奶意识不断增强,我国人均乳制品消费量与之前相比有较大的增长,从1990年的3.64 千克增长至2018年的33.6 千克,增长了8 倍多。“一杯牛奶,强壮一个民族”,近年来国家对奶业发展十分重视。2017年,中央一号文件提出“全面振兴奶业”;2018年,中央一号文件进一步强调“做大做强民族奶业”;2019年,中央一号文件提出“加强优质奶源基地建设”,同时,国务院办公厅连续发布《关于推进奶业振兴 保障乳品质量安全的意见》《关于进一步促进奶业振兴的若干意见》等文件。发展奶业、提升奶业、振兴奶业,是推进农业供给侧结构性改革的重大任务。在乳制品人均消费量不断增长和国家大力振兴奶业的背景下,未来,我国人均乳制品消费水平能达到多少?是否符合营养需求标准?本文针对上述问题从微观和宏观两方面进行客观分析,以期促进我国奶业健康发展。

1 我国乳制品消费特征

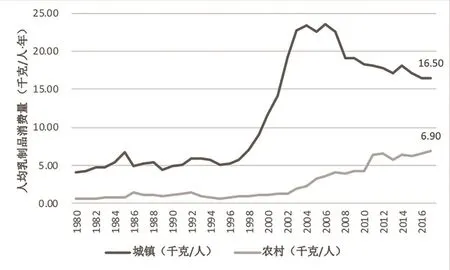

1.1 人均乳制品消费不断增长,城乡乳制品消费差距缩小

我国人均乳制品消费分三个阶段。1980—1998年,为平稳增长期,乳制品消费水平较低,消费年均增量仅0.3 千克,年均增速9.6%;1999—2008年,进入快速增长期,增速接近17%;2009年至今,增速开始减缓。其中,2009—2012年,年均增长不足4%;2013年后,乳制品消费信心逐渐提升,年均增速重新提升到5.4%。

同时,我国城乡乳制品消费量的差距也在不断缩小(图1)。从城乡区域看,我国城乡居民人均乳制品消费量绝对差距不断增加,相对差距逐步缩小。2017年,城乡居民乳制品消费量比例是2.39∶1,与城乡居民收入比例高度一致,说明乳制品消费与收入具有较强的相关性。

图1 1980—2016年城乡人均乳制品消费量[2,3]

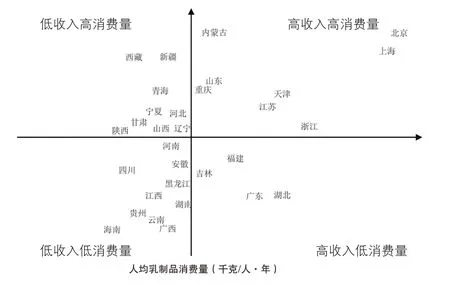

图2 2016年全国31 个省(市、区)乳制品消费量与收入关系

1.2 人均乳制品消费量受收入和消费习惯影响大

随着居民收入水平的提高,人均乳制品消费量不断增长。根据国家统计局2016年人均可支配收入(23 926 元/年)和乳制品消费量均值(13.0 千克/年)将全国31个省(市、区)划分为4 个消费区域类型,即高收入高消费量、低收入低消费量、低收入高消费量、高收入低消费量(图2)。高收入高消费量和低收入低消费量区域有18个省(市、区),说明大部分群体消费仍受收入影响。而处于高收入低消费量区的福建、吉林、湖北、广东4 省经济发展水平高于全国平均水平,但乳制品消费量却低于全国平均水平,说明这些地区的喝奶习惯还没养成。处于低收入高消费量区域的新疆、西藏、宁夏等9 个省(区)属于牧区或者半牧区,当地居民有着悠久的食用乳制品的历史,虽然经济水平相对较低,但乳制品消费量水平高。综合4 个区域特点,可见乳制品消费量跟收入有着一定关系。

从4 个消费区域类型各选取1~2 个典型城市(呼和浩特、南京、哈尔滨、成都、武汉、西安)。根据2018年对上述典型城市开展的调研可知,最高收入组除了鲜乳制品外,奶酪、奶粉、奶油等消费水平也都是比较高的。如果把奶粉、奶酪、奶油等乳制品折算为液态奶,最高收入组的人均乳制品年消费量达59 千克。

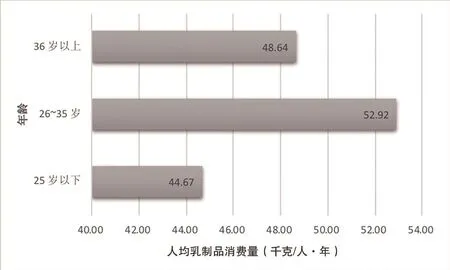

1.3 不同年龄段乳制品消费量差异大,消费者年龄呈年轻化趋势

人均乳制品消费量与收入、年龄相关。将干奶制品按1∶8的比例折算成原奶。26~35 岁年龄组乳制品消费水平最高,人均年消费量近52.9 千克,比更低年龄段和更高年龄段分别高出18.5%和8.8%(图3)。分析原因,2000年,国家启动“学生奶饮用计划”,而26~35 岁年龄组在2000年,年龄为6~15岁,是“学生奶引用计划”的覆盖群体,说明该计划对乳制品消费量有提升作用。

2 我国乳制品消费趋势

图3 2018年典型城市不同年龄群体人均乳制品消费量

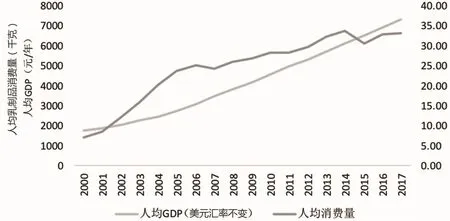

图4 中国人均GDP和人均乳制品消费量变化图

人均乳制品消费量未来仍呈现增长态势,但是达到一定水平后,会基本保持稳定。基于全球乳制品消费规律,大部分国家的乳制品消费量随着经济水平的提高还在不断增加,也有一些国家受饮食文化影响较大,会出现乳制品消费量减少的现象。日本、韩国、中国香港和中国台湾4 个地区的乳制品消费量表现出一致上升的规律,平均来看,这4 个地区人均GDP每增加人民币1.2 万元,乳制品消费量增长1.3 千克。中国台湾的消费水平达到峰值以后有所回落,目前人均乳制品年消费量46 千克,最高峰值是59 千克。

从国内近10 年和近5 年的增长规律看,人均GDP每增加人民币1.2万元,人均乳制品年消费量分别增加2.1 千克和1.7 千克。2000—2017年,我国人均乳制品年消费量随人均GDP的上升而不断提高。2000年,我国人均GDP 人民币1.14 万元,人均乳制品消费量仅为7.1 千克;2017年,人均GDP人民币5.92 万元,人均乳制品消费量达到33.2 千克(图4)。人均GDP翻了两番,人均乳制品消费量提升了4.7 倍。随着人均GDP的增加,未来人均乳制品消费量仍然会提高,但消费增速将呈下降趋势。

基于国内典型的地区特点,2018年开展的针对6 个典型城市的调研结果显示,经济水平高的地区,乳制品消费水平也相对较高。2018年,成都人均GDP9.56 万元,人均乳制品年消费量在46 千克;南京人均GDP达到15.9 万元以上,人均乳制品年消费量在54 千克;其余4 个地区平均来看,GDP每增加1.2万元,人均乳制品年消费量平均增加1.1 千克,基本上同国家近5 年的发展规律和一些亚洲地区的发展规律保持一致。

从其他数据亦可以简单佐证这一规律,典型城市调研结果中,最高收入组的乳制品消费量已经达到59 千克,一线城市调研的结果则更高。此外,中国台湾地区,乳制品消费量也达历史最高水平。因此,长期来看,我国乳制品消费量增长空间非常大。

综合来看,未来人均GDP每增加人民币1.2 万元,国内人均乳制品年消费量每月增长1.2 千克。以此推算,到2025年,我国人均乳制品年消费量接近40 千克;未来的消费峰值为59 千克,将在2036年前后出现。

3 我国乳制品消费结构

3.1 液态奶市场增速放缓

近10 年,我国液态奶市场增速逐渐放缓。尼尔森数据显示,2017年我国液态奶整体销售量约105.5亿升,同比增长6.7%。常温纯牛奶销量占比约28.8%,居于首位。酸奶,尤其是常温酸奶成为液态奶市场增长的主要推动力,2017年常温酸奶和低温酸奶销量同比分别增长30.1%和6.6%,同期常温纯牛奶仅增长4%。奶酪市场规模不断扩大,2017年,中国奶酪市场复合增长率23.8%。

3.2 不同收入、不同地区的乳制品消费类型存在差异

2018年典型城市调研数据显示,折算成原奶后,人均乳制品消费量49 千克左右,巴氏奶、低温酸奶、奶酪和奶油的消费量分别为7.4 千克、8.3 千克、2.3 千克、1.6 千克,分别占消费量总比重的14.9%、16.8%、4.6%、3.2%。

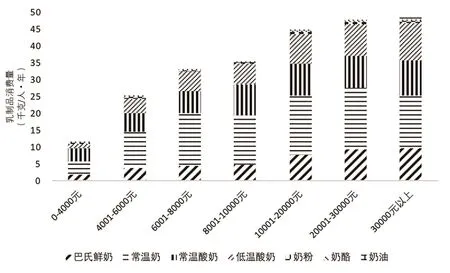

从不同收入组来看,各城市居民高收入组的低温奶人均年消费量最高,巴氏奶、低温酸奶、奶酪和黄油分别达到9.9 千克、11.0 千克、4.2 千克和2.9 千克,约占整体乳制品消费的47%(图5)。

此外不同收入组的消费量表现也可以显示出低温奶的增长潜力,人均月收入低于8 000 元的居民,常温奶的消费量呈现明显的上升趋势;收入超过8 000 元/月的居民,其消费基本处于稳定。与常温奶不同,巴氏奶、低温酸奶以及常温酸奶消费量还是随收入的提升呈现一致直线上升趋势(图6)。

图5 城市居民不同收入组的不同乳制品消费量

图6 城市居民不同收入组的低温和常温乳制品消费量对比

从调研的区域来看,6 个城市呈现不同特征。南方地区巴氏奶消费水平和低温酸奶消费水平比北方高。

3.3 不同类型乳制品的消费增长潜力不同

通过收入弹性指标衡量未来不同乳制品的增长潜力,奶酪、奶油>酸奶、低温酸奶>常温奶。表1显示,奶酪和奶油两类新兴乳制品收入弹性分别为0.179、0.229,远高于常温奶和低温酸奶,随着国民可支配收入的增加,新兴乳制品消费具有较大的增长空间,有望成为新的消费增长点。在结构上,巴氏奶和常温奶两类液态奶收入弹性分别为0.134和0.099,二线城市常温奶的市场基本达到饱和。

4 我国乳制品消费引导措施

4.1 重点培育青少年消费习惯

牛奶中含有大量的优良蛋白质和钙,对于正处于生长发育阶段的青少年而言十分关键。坚持饮奶是国际上公认提高儿童体质的重要手段。培养饮奶的习惯要从孩子抓起,幼年时期的消费习惯将会影响一生。因此建议:一是继续实施国家“学生奶饮用计划”,改善中小学生营养状况,促进中小学生成长发育,提高中小学生健康水平;二是针对贫困地区儿童,以牛奶为载体开展牛奶援助,鼓励乳品企业向贫困地区捐奶,不要让贫困地区的孩子输在营养的起跑线上。

表1 不同类型乳制品收入弹性估计结果

4.2 大力开展科普活动

根据一项调研显示,只有10%的消费者对巴氏奶较为了解,62%的消费者听说过巴氏奶,接近30%的消费者对巴氏奶完全不了解。目前,在牛奶知识科普方面,有很多不同的见解,这对消费者选择牛奶的行为产生了一定干扰。为此,建议业内专家和乳品企业一起打造公益性乳制品科普平台,为消费者传递权威科普声音。

4.3 加快创建优质乳标识制度

目前,消费者对牛奶品质的评价往往以价格为标准,认为价格贵的就是好的,而且我国在标识方面没有更直接的引导方式。因此,建议从三方面入手。第一,在常温奶等液态奶包装上明确质量等级和加工参数;第二,建立优质乳制品标识制度,有效避免“劣币驱逐良币”的现象;第三,完善生鲜乳第三方检测制度,促进优质奶源基地建设,完善乳制品标识制度。

猜你喜欢

中国乳业(2022年6期)2022-12-31

河北农业(2021年11期)2021-12-06

中国食品(2020年14期)2020-10-20

兽医导刊(2020年2期)2020-08-13

中国集体经济(2018年10期)2018-03-29

食品安全导刊(2017年10期)2017-10-25

科学导报(2016年73期)2016-11-19

消费者报道(2016年5期)2016-11-18

中国经济周刊(2016年15期)2016-04-22

食品界(2014年7期)2014-08-11