新时期区域乳品市场竞争态势及策略分析

2019-10-11 08:19上海铭泰铭观乳业营销咨询有限公司

中国乳业 2019年9期

文/胡 育(上海铭泰.铭观乳业营销咨询有限公司)

乳品行业的发展伴随着国民经济的增长及消费者的需求变化不断升级,在“每天一斤奶”的口号带动下,消费者的需求从“喝上奶”,到市场消费升级、产品创新、百花齐放的“喝好奶”,中国乳业经历着从量变转为质变的转折期。本文从市场出发,针对当下的中国乳业进行分析,且从策略角度,提出针对区域型乳品企业的发展建议,为乳业黄金新二十年助力。

新时期区域乳品市场竞争态势

态势一:行业整体增长放缓,未来可能存量搏杀

2014—2018年,中国乳业经历了两个阶段:2014—2015年,乳业整体销售量及销售额齐跌,甚至增长一度跌破了GDP的增长率;从2015年第四季度开始,中国乳业经历了两年的稳步增长,到2017年第四季度,达到11.11%的增长顶峰后,又开始逐步回落(图1)。

图1 2014—2018年行业整体销售量销售额增长趋势

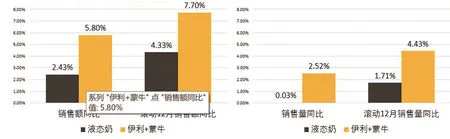

液态奶整体数来看(图2),液态奶2019年5月整体销售额同比增长2.43%,销售量同比增长0.03%;滚动12 月的销售额增长4.33%,销售量增长1.71%。对比我国乳品企业两强[内蒙古伊利实业集团股份有限公司、内蒙古蒙牛乳业(集团)股份有限公司]之和的销售额和销售量增长数据,两强增速远超液态奶整体2倍。这两年上市乳品企业的财报同样论证了,除了两强以及一些特色区域乳品企业保持着高达15.00%以上的增速,很多区域乳品企业的增长不容乐观。

综上分析,行业整体增速在持续放缓,但两强的增速仍然远超行业整体水平。同时,结合两强提出的打造千亿目标,未来的乳业市场可能面临激烈的存量竞争态势。

态势二:两强全面施压,区域乳品企业面临高压

图2 液奶整体及两强销售额销售量增长对比

图3 伊利、蒙牛市场份额在各省占比

图4 伊利、蒙牛2019年广告投放市场对比

一方面是两强高于行业整体的增长速度,另一方面不容忽视的是,两强在各省(市、区)平均市场份额已经占到了乳业市场整体的55%(图3),既有体量优势又有增长优势,是乳制品市场增长的两驾强力马车。但同时,行业整体增长放缓,两强的增长必定会切割掉区域乳品企业的市场。两强除了在上海、云南、广西区域市场份额相对较低,其他市场基本超过55%,按照两强一贯的策略,接下来必定会在上述弱势地区重点投入,而在高占有率区域同样会保持相当密度的市场投入。

图5 2019年上半年乳业各品类增长情况

从两强2019年上半年的广告投放对比来看(图4),两强的整体投放规模较2018年同期继续小幅上升。不过变化的是蒙牛在传统广告的投放时长下降,取而代之的是在线上媒体广告的大量投放;从投放区域分析,结合图3的市场分析,两强加强了在华东和西南地区的市场投入,在强势的华南、华中市场投放规模有所缩减。

所以各区域乳品企业面临的市场竞争压力,一方面是行业增速放缓,市场红利被两强尽收,企业需要过“紧日子”;另一方面是两强又持续的高空投入,企图在缓慢的增长中,靠市场份额的增加来获取增长。

态势三:低温酸奶行业性下滑、行业巨头瞄准鲜奶市场

从凯度数据的分析来看(图5),低温酸奶首次在2019年出现了行业性的下滑,而常温酸奶则在两强强大的广告投放下,通过明星代言、综艺冠名,不断提高产品认知度。曾经在一次走访调研中,年轻消费者表示“就是冲着baby才买这个酸奶的”。由此可以窥见,低温酸奶的下滑成因。

另一个行业性现象是很多乳品企业开始重视起鲜奶市场,在笔者走访市场的过程中,惊讶的发现蒙牛在商超的冷风柜中,一半的陈列都给了鲜奶,并且每个超市都会配备一名专职鲜奶促销人员;同样,在华东一些城市的社区楼道口,可以见到蒙牛的新鲜严选自动取奶柜大量铺开;在西南及华南地区,新希望在订户渠道的发力十分迅猛,市场运作非常强势。

新时期区域乳品市场竞争策略

策略一:升级新鲜教育,巩固区域乳业的新鲜壁垒

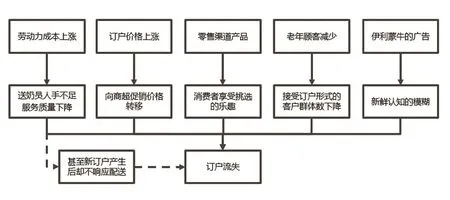

订户渠道一直被称为区域乳品企业的壁垒型渠道,因为低温奶对原材料、加工、运输及保质期的特殊要求,是区域型企业的核心优势。但近年来却面临着劳动力成本上涨,年轻群体不愿意从事送奶上户的工作,配送成本提高的同时增加了订户流失风险等问题(图6)。此外,订户渠道价格上涨的同时,商超的价格战却如火如荼,很多消费者转而选择价格低、品种多的商超产品;同时伊利、蒙牛通过广告带来的感性认知(明星、综艺),模糊了消费者的新鲜意识。

从在某订户企业做的一次新鲜调研来看(图7),消费者挑选乳制品时首先看中的是口味、品牌;其次是价格、营养,而新鲜、功能、成分的认知排在最后。所以,现在区域订户市场面临的问题是消费者对于选择新鲜乳制品的刚性需求认知偏低,没有认识到新鲜对于乳制品的重要性。

铭观分别在卫岗和天友(图8),通过新鲜教育的升级,提升了企业的订户份数,且征订效率和续订率有所提升。通过一组牛犊喂养试验,分别对比低温奶和常温奶喂养小牛犊的健康差异,客观理性地展示新鲜低温奶带来的好处。征订终端,在传统摆台的基础上,通过投放电视机,让消费者观看新鲜教育视频,将乳制品消费者通过新鲜教育直接拦截在社区内。通过两个企业的实践操作,平均每场征订(两人、两桌摆台)份数从单人单场2 份提高到单人单场6 份左右。同时,测试1 个月后的续订率高达90%;从征订费用来看,平均拉新成本降低50%以上。

所以,区域乳品企业想要稳固发展,必须抓好订户这个不受天气、竞品促销影响的刚性需求订户渠道,充分做好新鲜教育的升级,打造好消费者对于新鲜的认知。笔者曾经做过统计,在一场200 多位常温奶消费者的培训中,听完新鲜教育的知识后,90%表示以后购买牛奶,首选订户,首选低温奶。

策略二:可持续性创新,从消费者需求出发打造产品刚性需求

有部分企业的市场增长依靠产品创新,例如新疆天润,依靠主打新疆特色,连续几年获得16%左右的市场增长率;惠丰依靠定位俄罗斯特色,两年实现从0到200 吨的行业奇迹。探究这些企业产品创新的规律,总结了一些值得借鉴的创新点。

图6 订户客户流失原因分析

图7 消费者挑选乳品时对新鲜的感知

图8 让消费者了解乳制品新鲜知识

图9 有概念、无市场的产品升级

图10 满足消费者需求的产品

借鉴一:避免创新陷阱,主打中产、时尚、差异化

从近几年区域乳品企业的产品创新来看,很多企业希望借助消费升级的东风,进行产品升级。有主打植物发酵概念的农夫山泉植物酸奶,主打非浓缩还原的NFC果汁,有将产品名英文化,也有针对诸如健身减脂、高端细分市场的(图9)。但是最后的共同特点是产品生命周期短或销量不尽人意。

从消费者角度来分析这些产品创新的原因。当前消费升级主体是中国庞大的中产阶级,但是其生活光鲜亮丽的背后是沉重的房贷、车贷、医疗负担,同时伴随着竞争焦虑带来的兴趣多样性,他们习惯性为人格设定进行买单……。这些显现背后,折射的是中产透支的消费力,就是“舍得买万元健身卡,舍不得买10 元的酸奶”,因为算下来,酸奶的单位时间消费成本是8 元,而奢侈品的单位消费成本仅几毛钱。

所以人设性消费的中产阶级对于生活必须品的消费刚性需求,往往不是价格、质量双向升级,而是类似于小米的性价比路线,从小米有品的消费火爆也可以窥见一斑。

借鉴二:回归消费本质,从消费需求出发,塑造刚性需求型消费

“小米现象”的火爆,折射出目前快消品市场的真实心态,消费者需求的是高性价比产品。同样的价格下,享受更好的产品,并且这些产品必须和生活的刚性需求进行绑定,才会形成长期、可持续性的消费。

所以,从消费者需求出发,分析产品的可持续创新,总结消费者的爽点(及时满足)、痒点(虚拟自我)、痛点(人的恐惧)。例如,如实从解决消费者渴望纯净酸奶的痛点出发,通过主打零添加概念满足消费者的爽点,从而塑造了高品质消费者人设的需求痒点;同样,畅优是抓消费者对于肠道通畅的消费痛点,通过功能性让消费者对产品形成刚性需求;而安慕希则是通过明星的人设,让消费者通过购买产品来证实自己的人设。这些都可谓是产品的可持续创新(图10)。

但是功能性的刚性需求可以通过理性的教育获得,成本较低;地域性的定位创新需要得天独厚的地理优势;而明星人设型需要持续的广告、代言人、综艺投入。所以,区域乳品企业成功的可持续创绝大部分都是从功能性来塑造刚性需求,如果有得天独厚的地理优势,则更是锦上添花。

达能碧优,通过宣导活菌让肠道通畅,塑造功能性刚性需求,在其不进行市场广告投放后的10 年内,市场份额依然稳固;卡士通过占领餐后1 小时的功能刚性需求,受到高端酸奶消费者热捧;长富通过吃活菌占领助消化场景,教育餐饮市场的消费形成刚性需求,目前成为长富的利润型大单品。

所以,目前的区域乳品企业可持续性创新,可以从自身强势的订户渠道出发,通过新鲜教育的升级,塑造新鲜刚性需求;另外在传统的通路渠道,可以通过定位功能性场景,塑造消费者的功能型刚性需求。只有做到这些,才能在未来的存量竞争中获得持续性的竞争力。

猜你喜欢

现代食品(2022年21期)2022-01-01

乳业科学与技术(2021年6期)2021-12-17

食品安全导刊(2021年21期)2021-08-30

乳业科学与技术(2021年4期)2021-08-10

乳业科学与技术(2021年3期)2021-08-09

乳业科学与技术(2021年3期)2021-08-09

食品安全导刊(2020年15期)2020-12-03

宝藏(2020年3期)2020-10-14

宝藏(2020年3期)2020-10-14

科学中国人(2015年11期)2015-01-28