未来10 年世界奶业供需形势分析

2019-10-11 08:19编译

中国乳业 2019年9期

编译/张 超

(中国农业科学院农业信息研究所)

1 畜群数量扩张和单产提高推动全球生鲜乳产量增长

2018年,全球生鲜乳产量8.38亿吨,同比增长1.6%。其中,81.0%的牛奶、15.0%的水牛奶和4.0%的山羊奶、绵羊奶及骆驼奶。

生鲜乳产量增长由畜群数量扩张和单产提高双推动。世界最大奶业生产国印度的牛群显著增加,2018年生鲜乳产量增长3.0%,达到1.74 亿吨;新西兰良好的草场牧草长势带动奶牛单产提升,2018年生鲜乳产量增长3.2%。此外,欧盟和美国生鲜乳产量也分别有0.8%和1.1%的增长。

2 印度和巴基斯坦将成为全球奶业生产增长的新星

2019—2028年(未来10年),全球生鲜乳产量预计将以每年1.7%的速度增长,到2028年达到9.81 亿吨(图1)。

畜群数量扩张是产量的主要增长点。与2009—2018年(过去10年)相比,未来10 年,奶牛单产水平较低的国家,畜群数量年均增速达到1.2%,高于单产水平0.4%的年均增速。

未来10 年,印度和巴基斯坦将成为全球奶业生产增长的新星。全球生鲜乳产量增量中超过1/2的数量预计由印巴两国贡献,增长点主要来自户均不足10 头的奶牛或水牛养殖。预计到2028年,两者生鲜乳产量将占到全球的30.0%以上。

欧盟生鲜乳产量增速将低于世界平均水平。基于欧盟对奶酪、黄油、奶油等需求量的小幅增长以及全球乳制品需求量增加,在奶牛单产水平提高的推动下,未来10 年,欧盟生鲜乳产量预计年均增长1.1%。欧盟将有超过10.0%的奶牛进行有机生鲜乳生产,主要分布在奥地利、瑞典、拉脱维亚、希腊和丹麦,占欧盟生鲜乳产量的3.0%以上。

图1 2019年与2028年主要国家(地区)奶牛存栏和单产变化

未来10 年,美国和加拿大的牛群数量基本稳定,产量增长将来自单产水平的进一步提高,北美依旧是奶牛平均单产最高的地区。土地利用率和环境承载能力是新西兰奶业发展的限制,但是在高效的草地管理和全年可放牧的自然条件下,以出口为导向的生产模式仍将促进新西兰生鲜乳产量保持增长趋势(图2)。

非洲大地畜群数量也将出现增长,这些畜群除产奶外,还兼做役用牛、肉用牛、肉用羊等。未来10 年,非洲大地畜群数量将达到全球的1/3以上,产奶量占全球5%左右,山羊和绵羊生鲜乳将占据相当部分。

3 全球黄油加工量较快增长

未来10 年,全球超过70.0%的生鲜乳用于加工纯奶、酸奶等新鲜液态奶,不到30.0%的生鲜乳用于黄油、奶酪、奶粉和乳清粉等产品的加工。

黄油和奶酪以满足直接食用需求为主,特别是奶酪,在欧洲和北美占了固体乳制品消费的大部分。未来10 年,黄油产量将以年均1.9%的速度增长;奶酪因欧洲和北美食品市场增长缓慢,年均增速放缓至1.2%。

脱脂奶粉和全脂奶粉主要用于糖果、婴幼儿配方奶粉和烘焙等食品加工领域,贸易量大,未来10 年,年均增速分别为1.3%和1.2%。

4 全球鲜奶消费增长将快于过去10 年

未来10 年,在发展中国家收入和人口增长的推动下,全球鲜奶消费占乳制品消费的比重将增加,预计全球人均鲜乳制品消费量将以年均1.0%的速度增长,略高于过去10 年。

世界各地乳制品消费量将呈现较大差异。乳制品消费量除与人均收入有关外,地区消费偏好的影响更加显著,因此,印度和巴基斯坦人均消费量显著高于中国。

未来10 年,欧洲和北美地区乳制品消费将逐渐由纯奶、酸奶等液态奶向奶酪等固态乳制品转移。这与消费者逐渐认识到乳脂肪对健康具有积极作用和收入增长有关(图3)。

5 中国仍是乳制品主要进口国

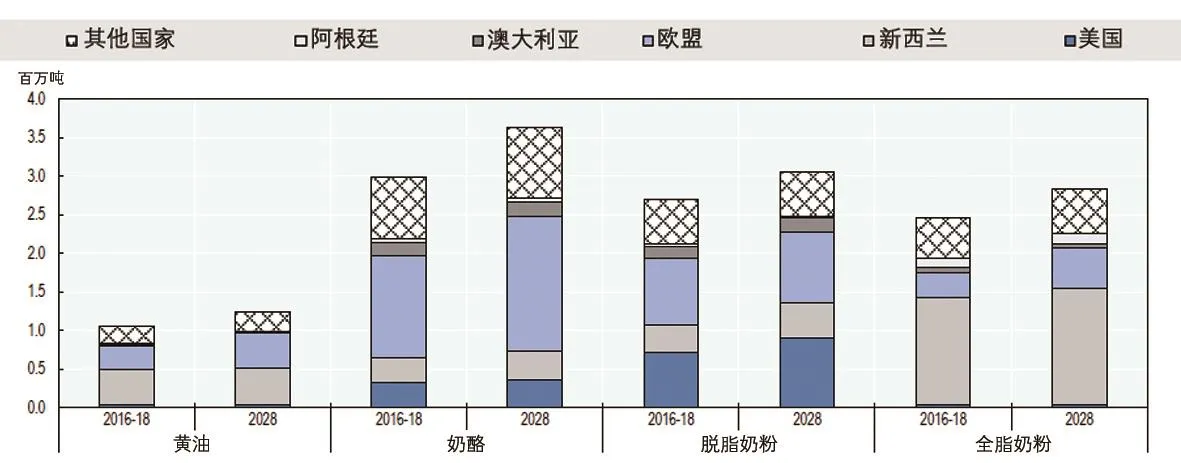

未来10 年,新西兰、欧盟、美国和澳大利亚仍是最主要的乳制品出口国(地区)。预计到2028年,四大出口国(地区)奶酪、全脂奶粉、黄油、脱脂奶粉的出口量分别占全球的75.0%、78.0%、79.0%和81.0%。

图2 基期(2016—2018年平均值)与2028年奶牛单产水平比较

图3 不同国家乳制品及鲜奶人均消费量

新西兰仍将是国际市场黄油和全脂奶粉的主要来源国,预计到2028年,市场份额将分别达到39.0%和53.0%。未来10 年,新西兰全脂奶粉产量的增速将因中国进口量减少而放缓,年均增速0.3%,低于过去10 年的6.9%。阿根廷也是全脂奶粉的主要出口国,预计到2028年将占全球出口量的5.0%。

欧盟仍将是世界上主要的奶酪出口地区,预计到2028年,欧盟在全球奶酪生产中的份额将达到48.0%左右。在《全面经济贸易协定》(CETA)、欧盟和日本双边贸易协定下,欧盟将提升对加拿大和日本市场的出口量(图4)。

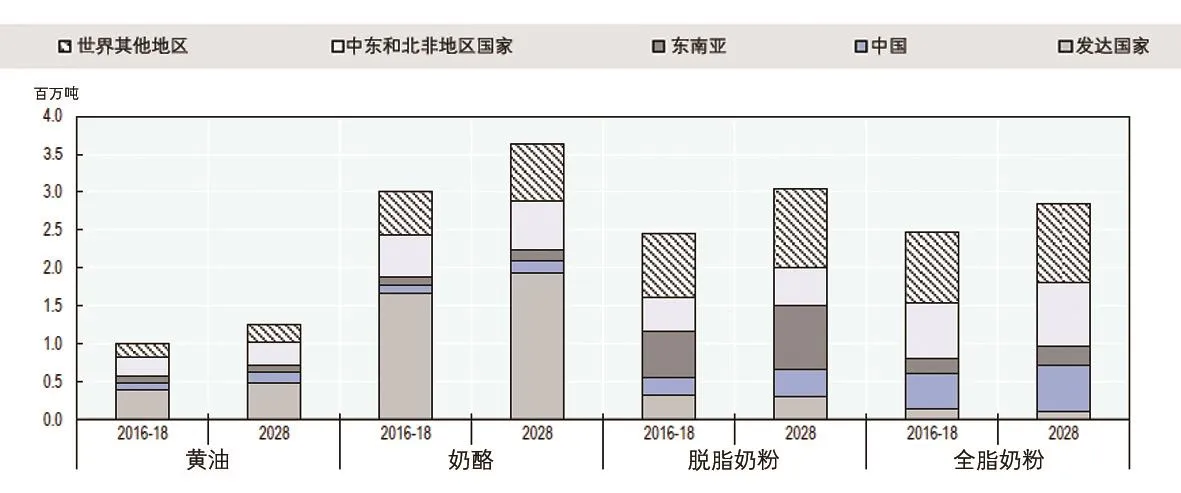

未来10 年,中东、北非、东南亚和中国将是主要的乳制品进口国家和地区。其中,中东和北非的乳制品进口主要来自欧盟,而美国和大洋洲将是东南亚奶粉的主要供应国(地区)。

图4 全球及主要出口国乳制品出口量

图5 全球及主要进口国乳制品进口量

图6 全球乳制品名义价格和实际价格

中国将继续是全球主要的乳制品进口国,近年来,中国从欧盟进口的黄油和脱脂奶粉逐渐增加,但大洋洲仍是中国乳制品进口最主要的来源国。同时,中国也是包装牛奶的主要进口国,预计未来10年,液态奶进口量将在基期70 万吨的基础上,以2.7%的年均增速增长(图5)。

6 未来10 年全球黄油价格将略有下降,脱脂奶粉价格将上涨

2015年以来,国际市场乳脂需求强劲,黄油价格涨幅超过了脱脂奶粉,并在2017年达到历史高点后处于下降趋势。未来10 年,黄油的价格将略有下降。

近年来,欧盟公共干预库存的持续释放阻止了脱脂奶粉价格的上涨。但这些库存在2018—2019年持续释放,未来库存处于低位,脱脂奶粉价格将由目前的较低水平出现上涨。全球全脂奶粉和奶酪的价格预计将随着黄油和脱脂奶粉价格的变化而变化(图6)。

猜你喜欢

食品安全导刊(2022年24期)2022-11-24

今日农业(2021年12期)2021-10-14

今日农业(2021年7期)2021-07-28

今日农业(2020年22期)2020-12-25

今日农业(2020年20期)2020-12-15

作文周刊·小学五年级版(2019年8期)2019-04-17

环球时报(2017-10-26)2017-10-26

中老年健康(2017年4期)2017-06-02

农产品市场周刊(2017年16期)2017-05-27

当代畜禽养殖业(2010年8期)2010-08-15