事业单位资产配置与预算规则的机制设计*

2019-09-10 07:22严培胜张青严建新

湖北经济学院学报 2019年4期

关键词:部门预算

严培胜 张青 严建新

摘要:本文将事业单位资产管理与部门预算相结合,利用预算增量来优化事业单位资产的存量配置,从而激励事业单位提高社会事业资源的配资效率。运用机制设计理论建立信息不对称下事业单位资产预算配置的机制设计模型,在保证预算单位真实显示自己效率的条件下最大化公众的期望效用,并通过模型求解得到最优机制。对于可观察但不可证实的情形,通过设计一个三阶段的执行机制,得到的结果和完全信息条件下的资产配置效率一样。最后结合最优机制的结论提出事业单位资产预算配置的规则。

关键词:事业资产;部门预算;激励相容;机制设计

中图分类号:C931,F224. 32 文献标识码:A 文章标号:

根据2018年10月24日去全国人大常委会审议的《国务院关于2017年度国有资产管理情况的综合报告》,显示截至2017年底,全国事业单位资产(行政事业资产)的存量规模达到了21.1万亿元。事业单位普遍存在资产配置失衡、使用效率低下和部门利益化等问题,这严重影响了社会事业资源配置的效率和公共服务的可及性。事业单位的官僚属性与其非市场化选择有关。为解决行政事业资产的合理配置问题,财政部首次提出资产管理与部门预算相结合的改革思路,但执行效果不理想。主要原因是对事业单位采用统一的资产配置标准有较大的局限性。不同事业单位由于提供公共服务存在较大差别,资产配置需求具有异质性和差异性,套用同一套标准难以保证事业单位提供公共服务的需要,容易造成资产浪费和紧张并存。解决这个问题的关键是处理如何在有限财政资金约束下选择支持最有效率的预算单位的问题。由于对预算单位资金、资产和产出绩效的评估存在内生的信息缺失和失灵,故在控制预算单位项目选择和资产购置水平时,需要从激励机制上,以公众和事业单位利益的激励相容为目标,对事业单位资产配置预算的规则进行设计。

李森(2018)在阐明行政事业资产管理与预算管理的脱节所造成危害的基础上,分析目前解决办法存在的局限,进而提出实现行政事业资产管理与预算管理相结合的出路。马蔡琛等(2012)构建不完全信息下的公共预算利益主体三方静态博弈和动态序贯博弈模型,揭示了各利益相关主体的单维度治理存在一定的制度缺陷。王奎泉等(2015)分析比较两种信息条件下监督部门对支出部门违规监督的博弈结果,提出实施以绩效为核心的预算监督制度的优化路径。马蔡琛等(2017)为了透析和模拟预算决策的真实世界,基于前景理论构建了预算决策的“双群体”静态和动态前景博弈模型,并提出相关的政策建议。林静等(2018)从地方财政预算编制的利益相关者出发,构建支出部门之间、支出部门与财政部门、财政部门与立法機构这三个层面的博弈模型,分析利益相关者的行为策略,并提出相关的政策建议。张青等(2014,2018)把公共部门预算增量作为控制变量,通过机制设计优化公共资产的存量配置,并根据市场对资源配置起决定性作用和更好的发挥政府作用的改革导向,从用好预算“杠杆”,盘活资产“存量”,理顺资金供给与制度供给"关系"等维度,探讨了推进公共资产配置方式体制机制创新问题。严培胜等(2014)探讨了在财政部门作为政府出资人的框架下,通过设计一套可行的竞标机制来提高预算项目的配置效率。吴俊培等(2018)构建了不完全信息条件下的部门预算绩效管理模型,分析了绩效信息缺陷对财政、部门博弈策略的影响及导致的后果,提出了整合项目预算、优化绩效目标设置、加强与部门目标管理工作的协调、构建部门间效率竞争机制等建议,设计针对效率的预算激励机制。

借鉴于现有文献的研究,本文基于机制设计的理论和方法,将事业单位资产管理与部门预算相结合,利用事业单位的预算增量来优化资产的存量配置,进而激励事业单位提高社会事业资源的配置效率,为公共资产管理的完善和创新提供可操作的政策建议。

根据多重委托——代理关系,我们假设政府财政部门在预算编制过程中与预算批准部门——人大,代表社会公众的利益与期望。由于信息的不对称,政府财政部门无法掌握预算单位对固定资产的真实需求,从而导致预算单位通过谎报资产购置需求获得更多的拨款。为了保证预算单位能够上报固定资产的真实需求,下文建立了事业单位资产预算配置的机制设计模型。

假设预算单位真实的固定资产单位购置成本![]() 在

在![]() 上服从分布

上服从分布![]() ,其密度函数为

,其密度函数为![]() ,并且每个值都能保证购置需求得到满足。预算单位向财政部门上报其资金需求,而财政部门根据预算单位宣称的资金需求来决定固定资产的采购量和下拨款。假定预算单位上报其单位购置成本为

,并且每个值都能保证购置需求得到满足。预算单位向财政部门上报其资金需求,而财政部门根据预算单位宣称的资金需求来决定固定资产的采购量和下拨款。假定预算单位上报其单位购置成本为![]() ,财政部门决定预算单位可以购买

,财政部门决定预算单位可以购买![]() 单位的固定资产,并共为它们拨款

单位的固定资产,并共为它们拨款![]() 。政府财政部门从数量

。政府财政部门从数量![]() 中获得的收益为

中获得的收益为![]() ,

,![]() 可以理解为预算单位所产生的社会福利。

可以理解为预算单位所产生的社会福利。

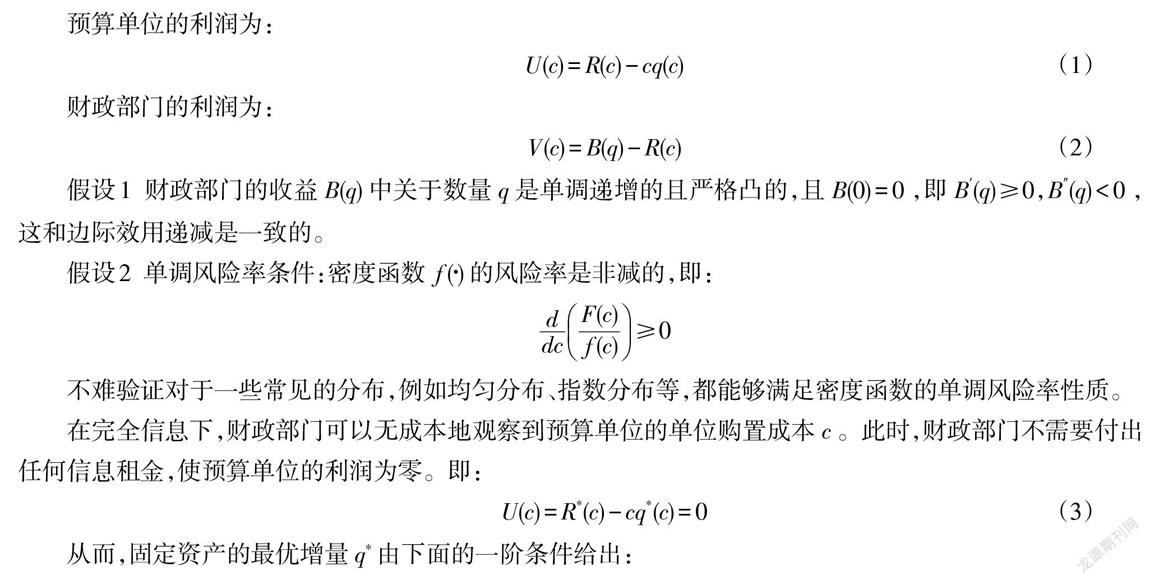

预算单位的利润为:

财政部门的利润为:

假设1 财政部门的收益![]() 关于数量

关于数量![]() 是单调递增的且严格凸的,且

是单调递增的且严格凸的,且![]() ,即

,即![]()

![]() ,这和边际效用递减是一致的。

,这和边际效用递减是一致的。

假设2 单调风险率条件:密度函数![]() 的风险率是非减的,即

的风险率是非减的,即

不难验证对于一些常见的分布,例如均匀分布、指数分布等,都能够满足密度函数的单调风险率性质。

在完全信息下,财政部门可以无成本的观察到预算单位的单位购置成本![]() 。此時,财政部门不需要付出任何信息租金,使预算单位的利润为零。即

。此時,财政部门不需要付出任何信息租金,使预算单位的利润为零。即

从而,固定资产的最优增量![]() 由下面的一阶条件给出:

由下面的一阶条件给出:

由(3)式和(4)式可以得到完全信息下的最优机制![]() 。由假设1知,财政部门的收益

。由假设1知,财政部门的收益![]() 关于数量

关于数量![]() 是单调递增的且严格凸的,即财政部门的边际收益是递减的,因此由(4)式可以得到低成本的预算单位的最优固定资产增量要超过高成本的预算单位的增量。这说明在完全信息下,预算单位的效率越高获得的固定资产增量越多。

是单调递增的且严格凸的,即财政部门的边际收益是递减的,因此由(4)式可以得到低成本的预算单位的最优固定资产增量要超过高成本的预算单位的增量。这说明在完全信息下,预算单位的效率越高获得的固定资产增量越多。

但是在不完全信息下,上面的最优机制就无法实现。因为在不对称信息下,高效率的预算单位会通过谎报资产购置需求获得更多的拨款,即高效率的预算单位会伪装成低效率的预算单位上报资金需求。

预算单位真实成本类型为![]() ,但是谎报成本类型为

,但是谎报成本类型为![]() 时的利润为:

时的利润为:

则![]() ,

,

从而在不完全信息下,低成本的预算单位有积极性假装成高成本的预算单位上报资金需求。因此,在信息不对称条件下,财政部门要给预算单位“说真话”提供激励。

财政部门设计机制的目的是,在保证预算单位参与并报告自己的真实成本类型的条件下使得期望剩余最大化,这等价于求解如下的优化问题:

其中(7)式是保证预算单位总能获得非负的利润,即个体理性约束;(8)式是保证预算单位真实地报告自己的成本类型比谎报任何其它的类型所获得的利润都大,即激励相容约束。

激励相容约束(8)式等价于![]() ,由此式可以得到:

,由此式可以得到:

由(9)式和(10)式我们可以得到

下面证明,若![]() ,则激励相容约束(8)式成立。由(9)式有

,则激励相容约束(8)式成立。由(9)式有

因此,

因为![]() ,所以

,所以

从而,![]() 有

有![]() 。

。

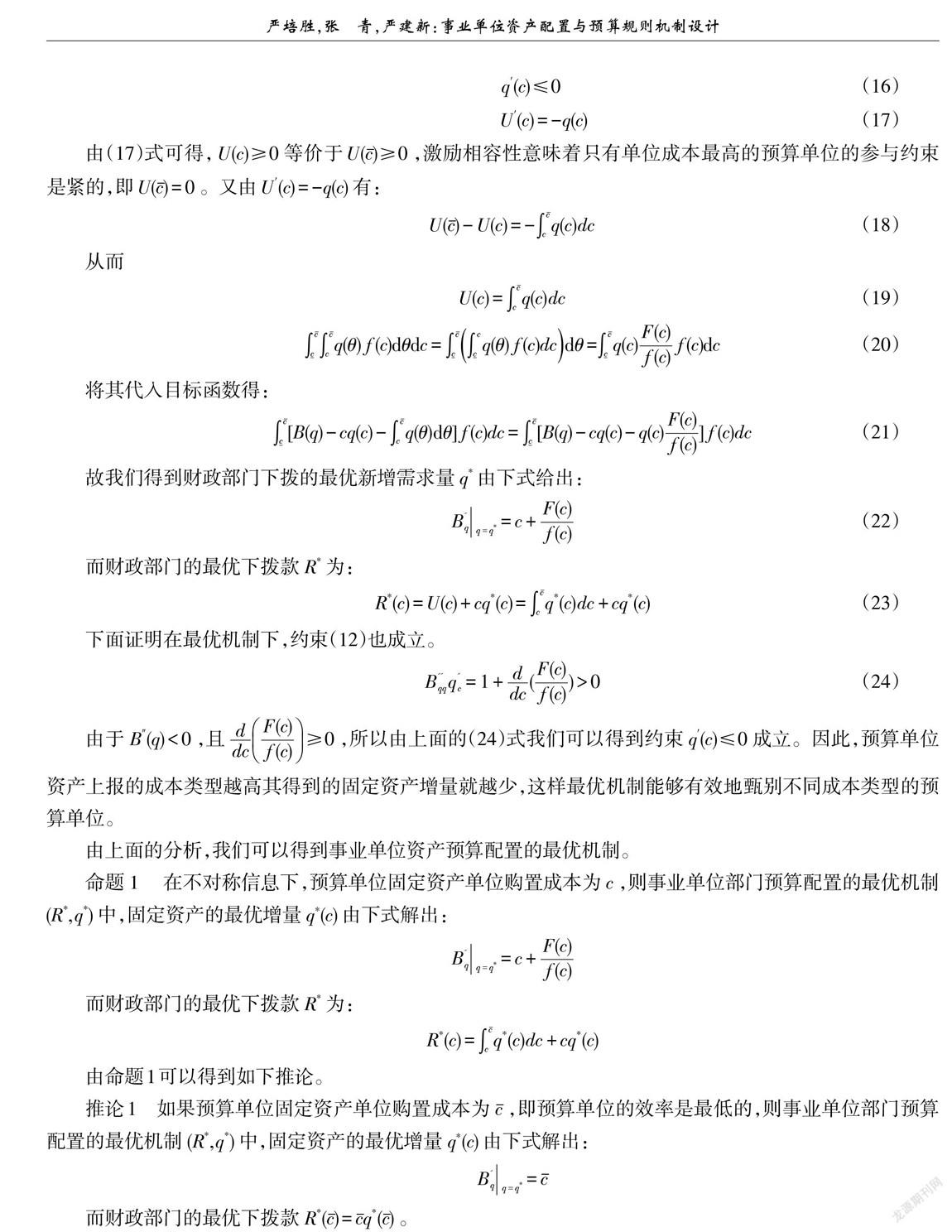

故激励相容约束(8)式的等价条件是![]() 。这个说明要保证预算单位说真话,必须有激励,即预算单位宣称的单位成本越低,其得到的新增需求量也越多。

。这个说明要保证预算单位说真话,必须有激励,即预算单位宣称的单位成本越低,其得到的新增需求量也越多。

我们用预算单位的利润![]() 代替拨款

代替拨款![]() ,则财政部门的最优化问题转化为:

,则财政部门的最优化问题转化为:

由(17)式可得,![]() 等价于

等价于![]() ,激励相容性意味着只有单位成本最高的预算单位的参与约束是紧的,即

,激励相容性意味着只有单位成本最高的预算单位的参与约束是紧的,即![]() 。又由

。又由![]() 有

有

从而

从而 ![]() (20)

(20)

将其代入目标函数得

故我们得到财政部门下拨的最优新增需求量![]() 由下式给出

由下式给出

而財政部门的最优下拨款![]() 为

为

下面证明在最优机制下,约束(12)也成立。

由于![]() ,且

,且![]() ,所以由上面的(24)式我们可以得到约束

,所以由上面的(24)式我们可以得到约束![]() 成立。因此,预算单位资产上报的成本类型越高其得到的固定资产增量就越少,这样最优机制能够有效地甄别不同成本类型的预算单位。

成立。因此,预算单位资产上报的成本类型越高其得到的固定资产增量就越少,这样最优机制能够有效地甄别不同成本类型的预算单位。

由上面的分析,我们可以得到事业单位资产预算配置的最优机制。

在不对称信息下,预算单位固定资产单位购置成本为![]() ,则事业单位部门预算配置的最优机制

,则事业单位部门预算配置的最优机制![]() 中,固定资产的最优增量

中,固定资产的最优增量![]() 由下式解出:

由下式解出:![]()

而财政部门的最优下拨款![]() 为

为 ![]()

由命题1可以得到如下推论。

如果预算单位固定资产单位购置成本为![]() ,即预算单位的效率是最低的,则事业单位部门预算配置的最优机制

,即预算单位的效率是最低的,则事业单位部门预算配置的最优机制![]() 中,固定资产的最优增量

中,固定资产的最优增量![]() 由下式解出:

由下式解出:

而财政部门的最优下拨款![]() 。

。

由推论1和命题1可以看到:在最优机制中,效率最低的预算单位按照自己真实成本上报预算,其固定资产的边际增量等于边际成本,而其下拨款等于其固定资产的成本;而对于高效率的预算单位,为了保证其说真话,按照自己成本类型真实上报预算,财政部门必须出让一部分社会福利给事业预算单位,即只有高效率的事业预算单位才能够得到严格正的信息租金。

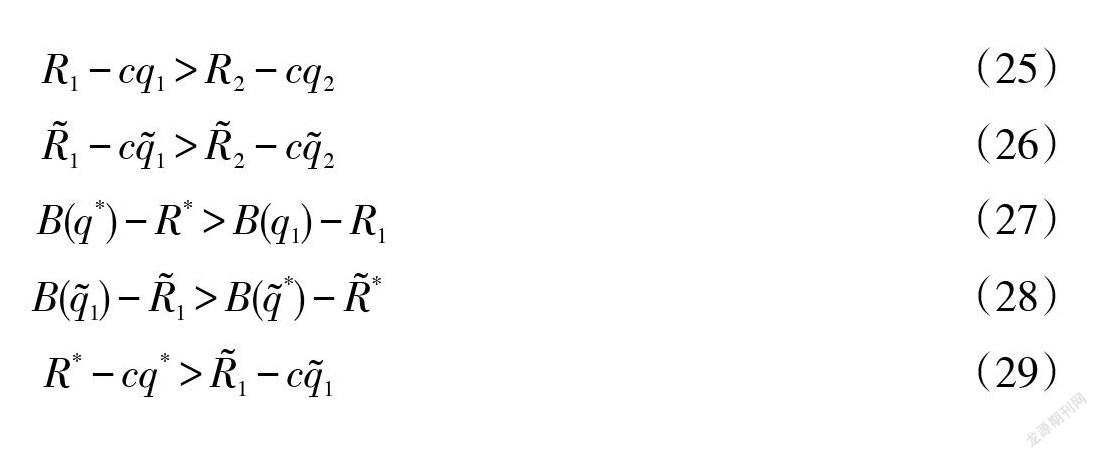

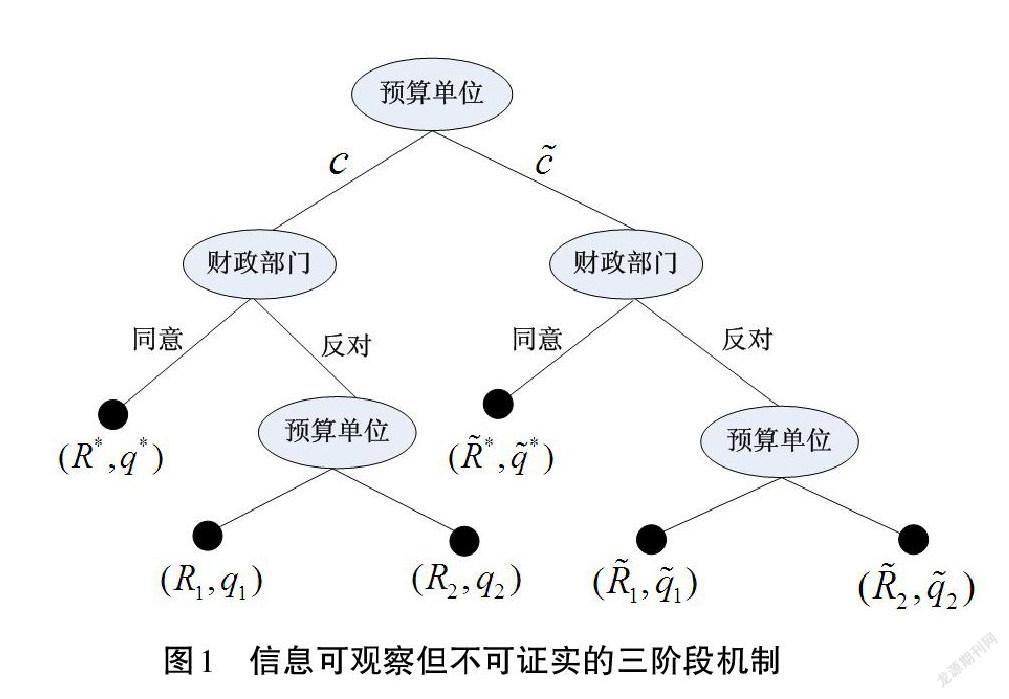

前面第二部分,由于信息不对称财政部门完全无法区分预算单位的真实成本类型,无法了解预算单位对固定资产的实际需求,而在实际中很多时候财政部门可以通过部门监督或者公众监督观察到预算单位的实际需求,只不过不可证实而已。为此,下面我们讨论信息可观察但不可证实的事业单位资产配置与预算规则机制设计问题。

对于成本类型为![]() 的预算单位来说,谎报成本类型,伪装成低效率的预算单位能够获得更多的拨款。由于财政部门可以观察到预算单位的真实成本类型为

的预算单位来说,谎报成本类型,伪装成低效率的预算单位能够获得更多的拨款。由于财政部门可以观察到预算单位的真实成本类型为![]() ,因此對于财政部门来说,最优机制应该是完全信息下的最优机制

,因此對于财政部门来说,最优机制应该是完全信息下的最优机制![]() ,即购买

,即购买![]() 由一阶条件

由一阶条件![]() 给定,而最优转移支付分别为

给定,而最优转移支付分别为![]() 。由于观察到的信息无法证实,为了财政部门能够在保证预算单位参与并报告自己的真实成本类型的条件下获得最大期望剩余,我们设计了一个三阶段的机制:

。由于观察到的信息无法证实,为了财政部门能够在保证预算单位参与并报告自己的真实成本类型的条件下获得最大期望剩余,我们设计了一个三阶段的机制:

阶段1:预算单位首先行动,宣布他的成本类型(![]() 或者

或者![]() );

);

阶段2:财政部门表示同意,则博弈结束,结果![]() (或者

(或者![]() )被執行;或者财政部门表示反对,转入阶段3;

)被執行;或者财政部门表示反对,转入阶段3;

阶段3:当财政部门在第二阶段表示反对时,预算单位不得不在两个结果![]() 和

和![]() (或者

(或者![]() 和

和![]() )之间选择一个执行。

)之间选择一个执行。

其中,结果![]() 为完全信息下成本类型为

为完全信息下成本类型为![]() 的最优机制。而

的最优机制。而![]() 、

、![]() 、

、![]() 和

和![]() 应该满足下列条件:

应该满足下列条件:

具体博弈流程如图1:

(25)式和(26)式使得预算单位在不同成本类型下偏好不同的结果,即如果成本类型为![]() 的预算单位选择结果

的预算单位选择结果![]() 或者

或者![]() 执行,而成本类型为

执行,而成本类型为![]() 的预算单位选择结果

的预算单位选择结果![]() 或者

或者![]() 执行;(27)式保证在第二阶段,当预算单位宣布的成本类型为

执行;(27)式保证在第二阶段,当预算单位宣布的成本类型为![]() 时,财政部门选择同意策略,从而得到结果

时,财政部门选择同意策略,从而得到结果![]() ;(28)式保证在第二阶段,当预算单位宣布的成本类型为

;(28)式保证在第二阶段,当预算单位宣布的成本类型为![]() 时,财政部门选择反对策略,从而得到结果

时,财政部门选择反对策略,从而得到结果![]() ;进而(25)、(26)、(27)、(28)和(29)式保证在第一阶段,预算单位宣布自己真实的成本类型

;进而(25)、(26)、(27)、(28)和(29)式保证在第一阶段,预算单位宣布自己真实的成本类型![]() ,并选择结果

,并选择结果![]() 执行。所以我们设计的这个机制可以保证预算单位说真话,并得到最优机制

执行。所以我们设计的这个机制可以保证预算单位说真话,并得到最优机制![]() 。

。

由上面的分析,我们可以得到信息可观察但不可证实的事业单位资产预算配置最优机制。

在信息可观察但不可证实的条件下,预算单位固定资产单位购置成本为![]() ,则上面设计的三阶段机制可以实现完全信息条件下的最优机制

,则上面设计的三阶段机制可以实现完全信息条件下的最优机制![]() ,即,固定资产的最优增量

,即,固定资产的最优增量![]() 由下式確定:

由下式確定:![]()

而财政部门的最优下拨款![]() 为

为 ![]()

由命题2可以看到:在信息可观察但不可证实的条件下,且财政部门和预算单位都是理性人,上述三阶段机制能够保证预算单位说真话,真实的宣布自己的成本类型,从而得到和完全信息条件下一样的最优机制。

由命题2可以得到如下推论。

在信息可观察但不可证实的条件下,预算单位固定资产单位购置成本为![]() ,如果上面设计的三阶段机制不能实现完全信息条件下的最优机制

,如果上面设计的三阶段机制不能实现完全信息条件下的最优机制![]() ,则财政部门观察到的成本类型信息有误。

,则财政部门观察到的成本类型信息有误。

由推论2可以看到,在财政部门观察的信息有误的条件下,上面设计的三阶段机制仍然可以有效的甄别预算单位的真实成本类型。在机制的第三阶段根据预算单位的结果选择可以判断预算单位的真实成本类型,进而可以判断财政部门观察到的信息是否有误。

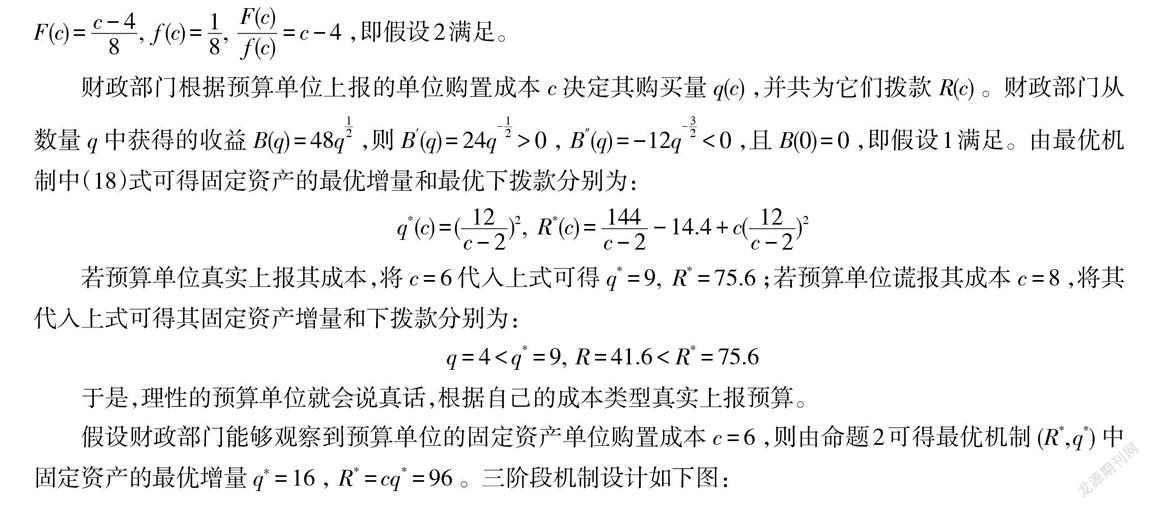

下面通过具体算例来说明上面的机制在实际中是如何运作的。

(1)假设预算单位有一个固定资产的预算项目,预算单位的固定资产单位购置成本![]() 。由于信息的不对称,财政部门不知道预算单位成本

。由于信息的不对称,财政部门不知道预算单位成本![]() 的具体值,只知道

的具体值,只知道![]() 在区间

在区间![]() 上服从均匀分布,即

上服从均匀分布,即![]() ,则

,则![]() ,即假设2满足。

,即假设2满足。

财政部门根据预算单位上报的单位购置成本![]() 决定其购买量

决定其购买量![]() ,并共为它们拨款

,并共为它们拨款![]() 。财政部门从数量

。财政部门从数量![]() 中获得的收益

中获得的收益![]() ,则

,则![]() ,

,![]() ,且

,且![]() ,即假设1满足。由最优机制中(18)式可得固定资产的最优增量和最优下拨款分别为:

,即假设1满足。由最优机制中(18)式可得固定资产的最优增量和最优下拨款分别为:![]()

若预算单位真实上报其成本,将![]() 代入上式可得

代入上式可得![]() ;若预算单位谎报其成本

;若预算单位谎报其成本![]() ,将其代入上式可得其固定资产增量和下拨款分别为:

,将其代入上式可得其固定资产增量和下拨款分别为:

于是,理性的预算单位就会说真话,根据自己的成本类型真实上报预算。

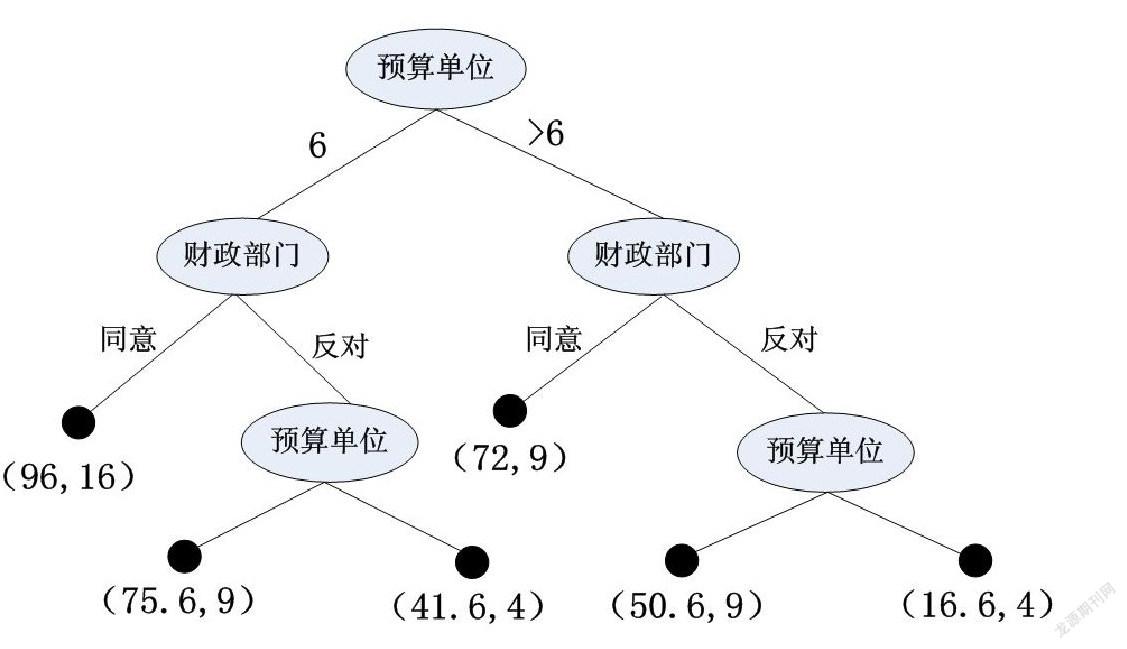

(2)假设财政部门能够观察到预算单位的固定资产单位购置成本![]() ,则由命题2可得最优机制

,则由命题2可得最优机制![]() 中固定资产的最优增量

中固定资产的最优增量![]() ,

,![]() 。三阶段机制设计如下图,

。三阶段机制设计如下图,

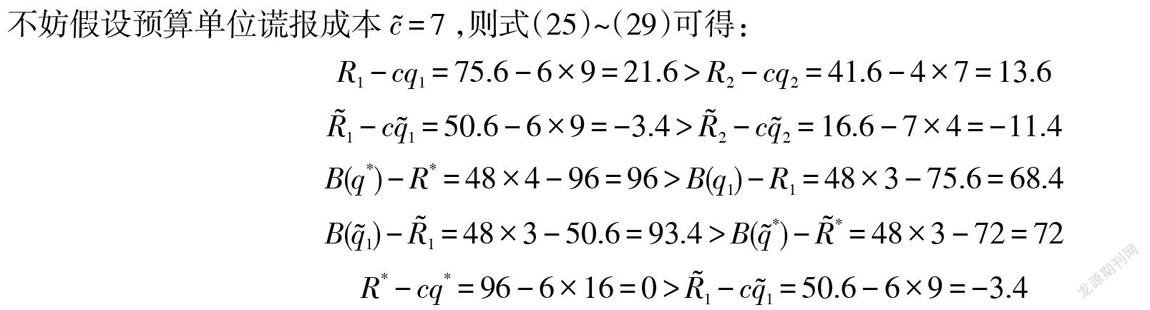

不妨假设预算单位谎报成本![]() ,则式(25)-(29)

,则式(25)-(29)

![]()

全部都满足,故第一阶段预算单位真实上报自己的成本类型,第二阶段财政部门同意,从而财政部门希望的最优机制(96,16)得到执行。

本文基于机制设计的理论和方法,将事业单位资产管理与部门预算相结合,利用事业单位的预算增量来优化其资产的存量配置,进而激励事业单位提高社会事业资源的配置效率。研究表明:

1、在完全信息条件下,财政部门的边际效用等于预算单位的单位成本,下拨款就等于预算单位真实的资金需求。低成本的预算单位的最优固定资产增量要超过高成本的预算单位的增量,从而预算单位的效率越高其获得的固定资产增量越多。

2、在信息不对称的条件下,为了防止事业单位的机会主义行为,差异化资产配置是资产效率配置的必然结果。

(1)在最优机制中,固定资产的增量关于成本类型是单调递减的,这样才能保证预算单位说真话,从而有效地甄别不同成本类型的预算单位;

(2)在最优机制中,成本最大的预算单位的利润为零,即其下拨款等于其成本,其固定资产的边际增量等于其单位成本;

(3)在最优机制中,为了保证低成本的预算单位说真话,财政部门必须将一部分社会福利转让给预算单位,即低成本的预算单位可以得到严格正的信息租金。

3、在信息可观察但不可证实的条件下,通过机制设计可以得到和完全信息条件下的资产配置效率一样的结果。合适的机制设计能够有效的甄别预算单位的真实成本类型,从而能够及时检验财政部门所观察信息的正确性。

基于前面的理论分析,编制部门资产预算配置的如下规则:

规则1:当财政部门对事业单位资产需求的真实信息无法得到的时候,在部门预算“两上两下”的博弈过程中,为了激励预算单位说真话,财政部门批准给低报预算需求单位的固定资产增量应该更高,而高报实际需求的单位则应更低。

规则2:当财政部门对事业单位资产需求的真实信息无法得到的时候,对于效率最低的预算单位,财政部门的下拨款等于预算单位成本;而对于高效率的预算单位,为了激励预算单位说真话,财政部门的下拨款等于预算单位所产生的社会福利加上信息租金,即财政部门需要把一部分社会剩余转让给高效率的预算单位。从而激励预算单位不断提高其效率,真正达到利用增量优化存量的效果。

规则3:当财政部门对事业单位资产需求的真实信息可观察但不可证实的时候,财政部门应该设计合适的机制,保证预算单位自愿真实上报其固定资产增量,并保证固定资产配置的效率和完全信息下的一样。同时,设计的机制还应该能够有效的甄别预算单位的真实成本类型。

但是,本文得出的一些结论在某些应用上还具有一定的局限性。例如,在实际应用时预算單位不可能是完全理性的,很可能会根据经验做出决策而不是根据理性分析,因此可能得不到最优机制。这些将是我们进一步研究的问题.

①中华人民共和国财政部令第35号,《行政单位国有资产管理暂行办法》,2006年5月30日.

②中華人民共和国财政部令第36号,《事业单位国有资产管理暂行办法》,2006年5月30日.

[1] Crozier, Michel. The Bureaucratic Phenomenon [M]. Chicago: University of Chicago Press, 1964.

[2] Prendergast,Canice. The Limits of Bureaucratic Efficiency [J]. Journal of Political Economy, 2003, 111( 5) , 929-958.

[3] 李森. 试论行政事业资产管理与预算管理相结合的根本出路——分别编制经常预算和资产预算、完善一般公共预算体系[J]. 行政事业资产与财务,2018, (13): 1-5.

[4] 马蔡琛,沈雁寒. 公共预算绩效提升的博弈分析——基于利益相关方互动影响的考察[J]. 云南财经大学学报,2012, (6): 3-10.

[5] 王奎泉,石磊,财政监督的博弈分析比较及制度优化—以浙江省为例[J]. 财政研究,2015, (3): 79-83.

[6] 马蔡琛,袁娇. 公共预算决策及时性的动态均衡分析[J]. 经济与管理研究,2017, 38(6): 84-95.

[7] 林静,柳杨,地方财政预算编制细化的博弈分析与现实考察[J]. 地方财政研究,2018, (6): 45-52.

[8] 张青,严培胜,公共资产有效配置的机制设计[J]. 制度经济学研究,2014, (3): 130-141.

[9] 张青,魏涛,创新公共资产配置方式体制机制研究——以湖北省为例[J]. 行政事业资产与财务,2018, (19): 1-3.

[10] 严培胜,张青,公共资产预算配置的拍卖机制设计[J]. 运筹与管理,2014, 23(5): 273-279.

[11] 吴俊培,程文辉,基于不完全信息博弈模型的预算效率激励机制设计[J]. 财政研究,2018, (11): 71-83.

On the Mechanism Design of Efficient Allocation of Public Assets and Budget Rules

Yan Peisheng , Zhang Qing and Yan Jianxin

2. School of Public Finance and Administration, Hubei University of Economics;

3. No. 16 middle school of Huangshi)

This paper combines the public asset management with the public sector budgeting, through the budget increment of the public sector to optimize the stock allocation of public assets, stimulating the public sector to improve efficiency. The mechanism design model of budget allocation of public assets is established based on mechanism design theory, which the expected social welfare utility is maximized under the condition that the budgetary units truly declare its efficiency. The optimal mechanism is achieved by solving the model. Finally, the rules of budget allocation of public assets are proposed based on the conclusion of the optimal mechanism.

Public Assets; Public Budgeting; Incentive Compatibility; Mechanism Design

猜你喜欢

中国集体经济(2017年17期)2017-06-10

中国市场(2017年15期)2017-06-05

中国经贸(2017年8期)2017-05-12

中国经贸(2016年24期)2017-03-06

现代经济信息(2016年22期)2016-10-26

世纪之星·交流版(2016年5期)2016-06-30

现代经济信息(2016年1期)2016-01-25

北方经贸(2014年11期)2014-12-20

现代营销·学苑版(2014年3期)2014-07-18