改进的主成分分析法在上市银行财务状况综合评价中的应用

2019-06-20 03:40杜建菊

通化师范学院学报 2019年6期

杜建菊,林 鑫

上市公司的财务状况影响着该公司股票的未来收益情况,投资者可以根据上市公司的财务状况,判断投资价值,决定未来投资方向.获取一个公司的财务状况,需要对该公司公布的财务报表进行分析.因此,如何准确合理地利用上市公司公布的财务报表并对其财务状况进行分析,对投资者作出正确决策具有重要意义.

目前对上市公司财务报表的分析方法有:比较分析法、比重分析法、比率分析法、趋势分析法和因素分析法.以上方法虽然操作简单、易于理解,但少数几个指标难以反映整体财务状况,不能综合利用各个指标提供的信息对财务状况进行评价,评价结果存在不全面、不精确等不足,不能用于投资者投资决策分析[1].

由于上市公司公开的财务指标多,不同指标之间存在相关性,存在冗余信息[2].主成分分析方法能够通过投影方法,把多个指标转化为几个互不相关且具有实际代表意义的综合指标,对高维数据进行降维.在损失较少信息的前提下,删除具有重复信息的指标,利用少数不相关的指标反映原来整体信息.利用主成分分析方法能够很好地将公司财务指标纳入统一系统进行定量化分析,通过少数指标对公司财务状况进行全面的评价[3-4].然而,传统方法在构建评价指标协方差矩阵时,需要对原始数据进行标准化处理,这一过程造成了不同指标变异信息的丢失;同时,当各指标相关性不强时,为了达到既定的贡献率,保留了较多的主成分,使得降维效果不明显.

为了克服传统主成分分析方法的不足,本文利用均值化方法处理原始数据,提出了改进的主成分分析方法,对财务状况进行综合评价.最后,选取我国13家上市商业银行2018年第三季度的财务报表数据,对不同上市银行财务状况进行实证分析.

1 改进的主成分分析法与综合评价

1.1 改进的主成分分析法

改进的主成分分析法通过对原始数据进行均值化,消除传统方法中标准化导致变异信息损失的不足,进而更全面更有效的提取原始数据中的信息,具体步骤[5-8]如下:

设有n个评价样本,每个样本用m个指标来评价,那么其样本数据为

(2)求解均值化数据协方差矩阵C,其矩阵元素cij(i,j=1,2,…,m)为

(3)计算均值化数据的相关系数矩阵R,矩阵元素为

(4)计算各相关系数矩阵R的特征值及特征向量.由特征方程| |R-λI=0求出m个非负实根,并按照其由大到小进行排列:λm≥0 ;将λi代入方程组2,…,m),求得其对应的特征向量α1,α2,…,αm.λi是第i个主成分yi的方差,它反映了yi在评价时所起作用的大小.

(5)计算方差贡献率wk及累计方差贡献率sk,并选取主成分.第k个主成分的方差贡献率,前k个主成分y1,y2,…,yk的累计方差贡献率为表示第k个主成分提取的原始信息量,sk表示提取前k个主成分所包含的原始信息量.

1.2 综合评价

构造综合评价函数:f=f(X1,X2,…,Xm),根据各指标的重要程度确定权重Wi(i=1,2,…,m),组合评价函数就可确定为f=W1X1+W2X2+…+WmXm,由评价函数f的取值大小对样本进行排序.本文中确定权重方法利用以下两种.

(1)主成分法.设前k个主成分的累计贡献率在85%以上,其特征根分别为λ1,λ2,…,λk,则权重为

(2)熵权法.信息熵是系统混乱程度的度量,某项指标的变异程度越大,该指标提供的信息量就越大,该指标的权重也就越大.因此,可将主成分分析后的各项主成分看作指标,求得权重用于不同样本的综合得分计算,权重计算的具体步骤为:①将各指标无量纲化,计算第j项指标下第i个方案指标值的比重②计算第j项指标的熵值,其中,q>0,ln为自然对数,ej≥0.③计算第j项指标的差异性系数gj:gj=1-ej.④对差异性系数进行归一化,计算出权重Wj:Wj=gj/

2 实证分析

从网易财经公开的2018年第三季度上市公司财务报表中,选取13个上市商业银行、19项财务指标的横截面数据作为研究对象.选取的上市银行为:建设银行、工商银行、中国银行、农业银行、招商银行、光大银行、中信银行、交通银行、民生银行、浦发银行、兴业银行、华夏银行和平安银行;各项指标分别为:总资产利润率、总资产净利润率、成本费用利润率、净资产收益率、股本报酬率、净资产报酬率、资产报酬率、销售毛利率、非主营比重、资产负债率、股东权益比率、负债与所有者权益比率、资本固定化比率、净利润增长率、净资产增长率、总资产增长率、资产的经营现金流量回报率、经营现金净流量与净利润的比率和经营现金净流量对负债比率,得到原始数据如表1所示.

按照改进的主成分分析步骤,借助MATLAB软件.首先将原始数据进行均值化后求解获得均值化矩阵,然后求解其协方差矩阵,得到如下系数矩阵:

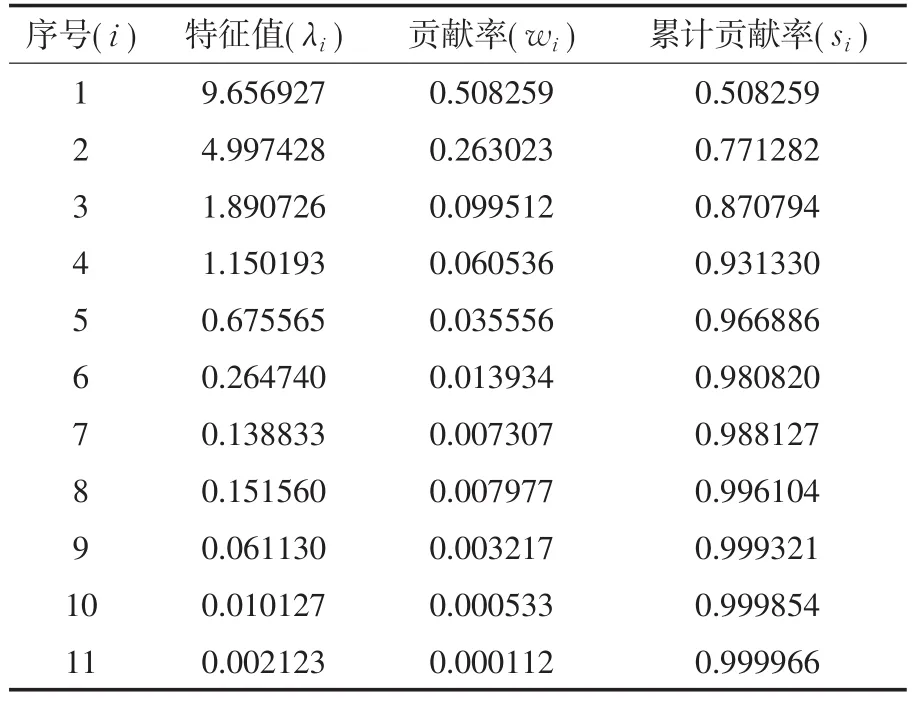

利用特征值求解公式,分别求得特征值与特征向量.其中前11个特征值见表1,特征值表示主成分对指标影响力的大小,若特征值小于1,说明主成分的解释力度不够.如图1所示,特征值在第4主成分发生畸变,说明前4个成分能够全面的代表原始信息.求解累计贡献率后,选取前4个主成分,即大于90%的贡献率,对原始信息进行评价分析,前11项指标特征值、贡献率、累计贡献率如表2所示.

图1 主成分分析特征曲线

表2 前11项指标特征值、贡献率、累计贡献率

求得13家商业银行在前4个主成分的得分后,分别利用主成分法和熵权法确定不同主成分的权重,进行加权求和得到每家商业银行财务状况综合评价得分,并进行排名,见表3.

表1 原始样本数据

表3 不同方法下综合评价得分对比

由表2可以看出,利用改进的主成分分析方法对商业银行19个财务指标进行综合评价,取到第4主成分时即可代表原始信息95%的信息量,说明该方法对高维数据降维取到了很好的效果.从表3可以看到,考虑到信息熵,分别利用主成分方法和熵权法确定权重,不同方法下排名表明两种方法的得分排名差异不大,表明结果均具有可靠性.改进主成分分析法与传统的主成分分析法对比,改进主成分分析得分极差更大,这证明了均值化替代标准化步骤能够更好地保存数据原有的差异性.

3 结论

改进的主成分分析法,能够将多项指标进行降维分析,降低了信息冗余,同时量化分析的结果具有很好的客观性,对于投资者具有很高的参考价值.①与传统的主成分分析对比,在处理原始数据时,本方法利用均值化替代传统方法的标准化,该方法得到的协方差矩阵能在消除量纲和数量级的同时,更好地保留原始信息间的变异性和相关性,能够起到更好的降维效果.②在进行综合评价时,本文选取了两种确定权重的方法,分析结果表明,两种方法得出排名相近,说明两种方法结果均具有一定的参考性,为综合评价提供了更多的权重确定方法.

猜你喜欢

烟台大学学报(自然科学与工程版)(2021年1期)2021-03-19

军事运筹与系统工程(2020年2期)2020-11-16

凯里学院学报(2020年3期)2020-06-28

消费导刊(2018年8期)2018-05-25

军事运筹与系统工程(2018年3期)2018-03-26

课程教育研究·新教师教学(2016年18期)2017-04-12

财经理论与实践(2014年1期)2014-04-02

海军航空大学学报(2010年2期)2010-03-24