高管背景特征、股利羊群行为与公司价值

2019-06-06 01:33黄莲琴赵子君

福州大学学报(哲学社会科学版) 2019年2期

黄莲琴 赵子君

(福州大学经济与管理学院, 福建福州 350108)

一、引言

羊群行为也称为从众行为、跟风行为,原指动物成群移动、觅食的现象。后被引申为对社会经济现象的描述。早在1936年,凯恩斯从心理博弈视角提出的股市“选美理论”和“乐队车效应”,就对资本市场投资者的羊群行为进行了阐述。出于声誉的考虑或受信息影响,公司的财务决策也存在羊群行为。例如,Hirshleifer和Teoh指出,在流行的压力下,管理者在管理方法、投资决策和财务报告方面都容易愚蠢地随大流[1];Scharfstein和Stein最早利用羊群行为理论研究公司投资问题,其构建的声誉模型显示,基于代理问题,管理者为了维护自身声誉,会忽视个人掌握的信息,而去模仿其他管理者的投资决策[2];而Patel等最早将羊群行为理论应用于公司的资本结构选择,提出了债务权益比率的“羊群迁移行为”(Herd Migration Behavior)假说,检验结果发现,10个行业中有7个行业在公司债务权益比率的选择中存在明显的羊群行为。[3]在国内,叶玲和李心合、方军雄等研究表明,我国上市公司投资也存在羊群行为[4][5];而黄娟娟首次从管理者羊群行为视角对上市公司股利“群聚”现象进行考察,结果发现,我国上市公司存在显著的股利羊群行为,其表现为公司股利支付水平呈现集中和趋同,真正的动因是管理者对声誉的关注。[6]

Hambrick和Mason的高阶理论认为,高层管理者对企业的生存和发展起着至关重要的作用,并以年龄、性别、任期、学历、工作经历等界定高管的背景特征。[7]Kahneman和Tversky证明了不确定条件下的判断和决策,不仅受到利益的驱使,而且还会受到个性心理特征、价值观、信念等多种因素的影响[8];而高层管理者的性别、学历、经历、社会地位等特征是其形成认知能力和价值观的基础。[9]现有文献主要探讨了高管背景特征对公司战略、投融资与会计决策等的影响。例如,Wiersema和Bantel研究发现,低年龄、短任期、高学历和职业差异大的团队更易实施战略变化[10];Boden和Nucci发现女性管理者不太重视企业扩张,因而更容易在行业中生存[11];Simon等研究表明,女性CEO具有规避风险和道德敏感性等特点,女性CEO的会计稳健性更高,财务报告更为保守[12];而杜兴强等研究发现,女性高管对盈余管理行为产生不对称影响。[13]姜付秀等研究表明,管理层的学历、年龄与过度投资之间呈显著负相关[14];而卢馨等发现,高管团队平均年龄、任期有利于提高公司投资效率。[15]刘运国和刘雯研究发现,高管任期与R&D投资显著正相关[16];杨萱和罗飞研究表明,高管平均年龄、教育程度和女性比例显著影响企业的创新行为。[17]股利“群聚”是我国一种特殊的经济现象,高层管理者在决定采取“追随大众”还是“独具一格”的股利政策时,不可避免会受到高管背景特征的影响,但这方面的研究文献较少。同时,不同背景特征的管理者选择的股利政策对公司价值的影响如何还是一个没有回答的问题。鉴此,本文将探究我国上市公司的股利政策是否存在股利羊群效应?高管背景特征对股利羊群行为是否产生影响?在此基础上,考察高管背景特征和股利羊群行为的共同存在对公司价值产生的影响。

基于中国制度背景,本文以2006-2015年沪深A股上市公司为研究样本,以股利“群聚”现象的存在性检验为依托,在理清高管背景特征对公司股利羊群行为影响的基础上,考察了高管背景特征和股利羊群行为对公司价值的综合影响。结果发现,我国上市公司在股利发放过程中,有模仿行业普遍支付水平的明显倾向;高管背景特征对公司股利羊群行为产生显著影响,具体表现为:高管的年龄越大、学历越高、任期越长就越不可能发生股利羊群行为,但高管性别对股利羊群行为的影响不显著。进一步的研究发现,股利羊群行为在一定程度上损害了公司价值的提升,但拥有高学历或任期长的高管能够缓解股利羊群行为对公司价值所产生的负面影响。

本文的主要贡献在于:现有文献较多考察了高管背景特征对公司战略决策、并购、投融资与会计政策等影响,或从管理者声誉、过度自信等视角探究公司股利羊群行为,但较少研究股利羊群行为的价值效应、高管背景特征对股利羊群行为和公司价值的影响。本文在检验公司股利羊群行为存在性的基础上,既验证了高管年龄、学历和任期等背景特征对公司股利羊群行为的抑制效应,又验证了高管背景特征对股利羊群行为引致的负面价值效应的减缓作用,丰富了高层梯队理论的研究文献,也能为行为股利政策的研究提供新的思路。

二、理论分析与研究假设的提出

(一)高管背景特征与股利羊群行为

基于委托代理关系,作为受托方的管理者应该为股东利益最大化而效劳,但两权分离使管理者可能会按照个人意愿或效用最大化行事而对公司决策产生影响。高层管理者的背景特征决定其决策的偏好。[18]因此,高层管理者的性别、成长环境、教育背景和团体文化的差异,导致他们在面对公司股利政策选择时会有不同的反应和态度。

首先,个人的内在特质因性别而异。研究表明,由于生理上的差异和社会文化的期望不同,与男性相比,女性更为传统、保守和谨慎,表现不自信,更倾向于风险规避。[19][20]不同的内在特质使女性在公司财务决策方面的表现更为稳健,风险偏好程度更低[21][22],自主创新意识降低。[23]面对股利政策决策时,女性高管可能更愿意和同行业的普遍水准保持一致以取得投资者的认同,因而,往往会模仿同行业水平支付股利而产生股利羊群效应。鉴此,本文提出以下假设:

假设1a:与男性高管相比,女性高管更容易发生股利羊群行为。

其次,年长者经验和阅历相对丰富,擅长量体裁衣。年轻的高管具有一定的激情与创新优势,但经验和阅历的积累对政策的制定是至关重要的。[24]年长管理者因工作时间长,积累了较多的经验和阅历,面对市场环境的变化,可能更能准确分析实时状况而做出的战略决策更符合公司的发展需求。因此,在公司股利政策决策之际,虽然能观察到其他公司的股利支付方案,但较年长的高管可能更会综合考虑各种情形,根据市场和公司自身条件来制定适合的股利政策,而不是一味地迎合投资者;因而年龄越大的高管越不可能模仿同行业的股利支付水平。鉴此,本文提出以下假设:

假设1b:高管年龄越大,越不可能发生股利羊群行为。

再次,教育程度的高低影响个人认知能力。一般而言,受教育程度越高,具有更高的学习和认知能力,其知识广度和深度相对较高。高学历者往往具有更深厚的专业知识理论作支撑[25],无论是在制定公司财务决策还是解决公司难题时,都能做到具体问题具体分析[26];而且往往学历越高的管理者越能理性思考问题并快速反应,解决问题的能力和制定财务政策的适用性也越强。因此,拥有较高学历的高管,在股利政策的选择上更会有自己独特的观点,不容易产生羊群行为;而教育水平低的管理者可能因自身知识面的限制会更倾向于模仿行业支付水平。鉴此,本文提出以下假设:

假设1c:高管学历越高,越能抑制股利羊群行为。

最后,任期长短反映了高管的阅历和威望。一般来说,任期短的高管可能更偏好低风险策略,因为有风险的决策会危及他们的地位[27];而高管任期越长,其经验阅历越丰富[28],对组织的理解就越深刻,在面临复杂的外部环境和激烈竞争之际,更能驾驭公司做出正确的决策,有助于使公司的决策具有明显的阶段性特征。因此,高管任期越长,股利政策的制定越可能根据公司的实际情况而定,不会盲目跟随行业平均水平,从而形成自身独特的股利支付政策。鉴此,本文提出以下假设:

假设1d:高管任期越长,越不可能发生股利羊群行为。

(二)管理者背景特征与股利羊群行为的价值效应

股利政策是公司财务决策的核心,股利支付水平的高低既影响公司的投资决策,又作为一种有效的信号对公司价值产生影响。因此,制定科学、恰当的股利政策能够保持公司和股东之间的平衡,有助于企业平稳健康地发展。企业的生产经营过程通常会经历初创期、发展期、成熟期和衰退期等生命周期,股利政策也应该随着企业的生命周期而有所改变。[29]即需要在企业不同生命周期制定出符合自身发展需要的股利政策,才可能实现企业价值最大化。同时,不同时期的企业在规模、资金、风险水平方面都存在差异,同一时期不同企业之间也面临不同的情境。因此,在制定股利政策时,高管如果没有充分考虑企业自身的发展需求,盲目过分地追随同行业的股利支付水平以迎合投资者的需求,这种不符合自身发展规律的决策可能对公司价值产生负面影响。鉴此,本文提出以下假设:

假设2:股利羊群行为与公司价值负相关。

企业所制定的战略决策影响企业经济利益与长期稳定的发展。而从上文分析可知,不同背景特征的高管会表现出不同的价值取向和行为选择,例如,男性高管更加自信、逻辑思维能力更强而易掌控全局,年长高管阅历和经验更为丰富,高学历高管有深厚的专业知识功底,任期长高管具有较强的执行力和威望。因此,如果企业的高管是男性或年长或学历高或任期长,他们会根据企业发展的实际情况科学制定公司的股利政策,可能避免股利群聚现象的产生,从而能够抑制股利羊群行为对公司价值所产生的不利影响。鉴此,提出如下假设:

假设3:如果公司高管为男性、年长者、学历高或任期长时,则能缓解股利羊群行为的负面价值效应。

三、研究设计

(一)模型构建与变量界定

在检验上文假设之前,首先对我国上市公司是否存在股利羊群行为进行检验,构建如下模型(1):

dpsit=α0+α1herd_dpsit-1+α2firstit+α3boardit

+α4soeit+α5roait+α6cfpsit+α7deptit

+α8growit+α9sizeit+∑Dind+∑Dy

+δit

(1)

其中: 被解释变量为公司股利支付水平(dpsit),用税前每股现金股利来度量;解释变量为行业的股利支付水平(herd_dpsit-1),用上一年行业的税前平均每股现金股利来表示。[30]如果α1为正且显著,则说明企业存在股利羊群行为。参考前人的研究文献,选取了第一大股东持股比例(first)、董事会人数(board)、实际控制人类型(soe)、盈利能力(roa)、现金流量(cfps)、资产负债率(debt)、成长性(grow)和公司规模(size)。此外,还设置行业哑变量(Dind)与年度哑变量(Dy)。

为了检验上述假设1,构建如下模型(2):

+εit

(2)

其中: 被解释变量为股利羊群行为(herdit)。根据胡秀群等和黄娟娟的做法[31][32],首先计算出样本公司税前每股现金股利与上一年行业内样本公司平均每股现金股利的绝对离差,离散度越大,出现股利羊群行为的可能性越小;反之则越强。然后,以其绝对离差的中位数为分类标准,当其值小于或等于中位数时,herdit取1,表示存在股利羊群行为;反之,则取0,表示不存在股利羊群行为。

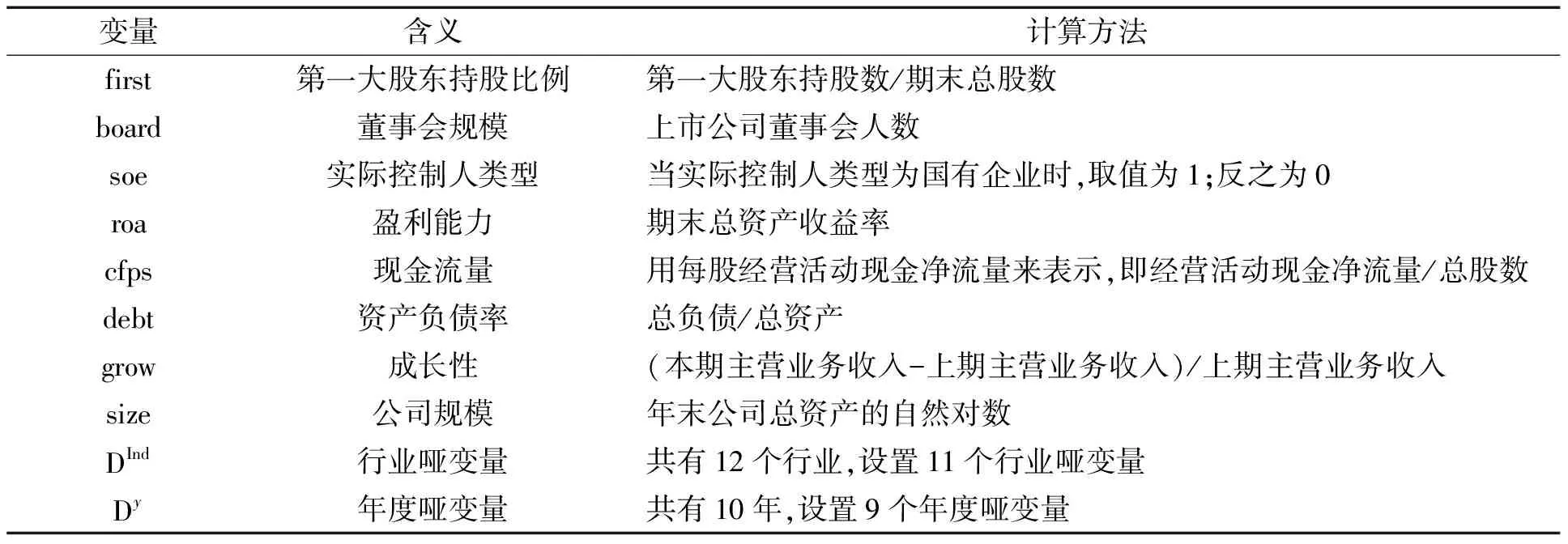

被解释变量为高管背景特征(characterit)。新修订的《公司法》(2014)中第216条规定:“高级管理人员,是指公司的经理、副经理、财务负责人,上市公司董事会秘书和公司章程规定的其他人员。”可见,高层管理者是在公司高层中担任重要职位、负责重大经营决策、掌握重要信息的核心人员。因此,本文将高管界定为拥有重大决策权的管理者,包括:总裁或副总裁、首席执行官(CEO)、总经理或副总经理、财务总监和董事会秘书组成的高管团队。[33][34]而高管背景特征分别为高管性别(sex)、年龄(age)、学历(edu)、任期(time)等方面。[35][36]其中,高管性别(sex)界定为公司高管性别的平均数,若高管为男性取值为1,女性则取值为0;高管年龄(age)界定为公司在t年末高管团队年龄的平均值;高管学历(edu)界定为公司在t年末高管团队学历的平均值,其中,对教育学历进行分级赋值,中专、高中或以下水平取值为1,大专取值为2,本科取值为3,硕士取值为4,博士及以上取值为5;高管任期(time)界定为公司在t年末高管团队任期的平均值。

为了检验上述假设2与假设3,构建如下模型(3):

tobinQit=β0+β1herdit+β2characterit+

(3)

上述控制变量的符号、含义与计算方法如表1所示。

表1 控制变量的含义

(二)样本选取与数据来源

本文以2006-2015年期间我国沪深A股上市公司为初选样本。为了保证研究数据的有效性,对初始样本进行处理:剔除金融保险行业的公司和ST公司;剔除财务数据缺失的公司,并对研究变量进行了1%的Winsorize处理。获得了满足模型(1)的样本公司2230家,共计7759个有效样本。在此基础上,筛选出具有高管背景特征的样本数为4568个。样本公司的财务数据主要来源于wind数据库、锐思数据库和同花顺。其中,高管背景特征来自锐思数据库的“组织治理结构——管理层介绍”,通过手工收集统计而成。

四、实证检验结果分析

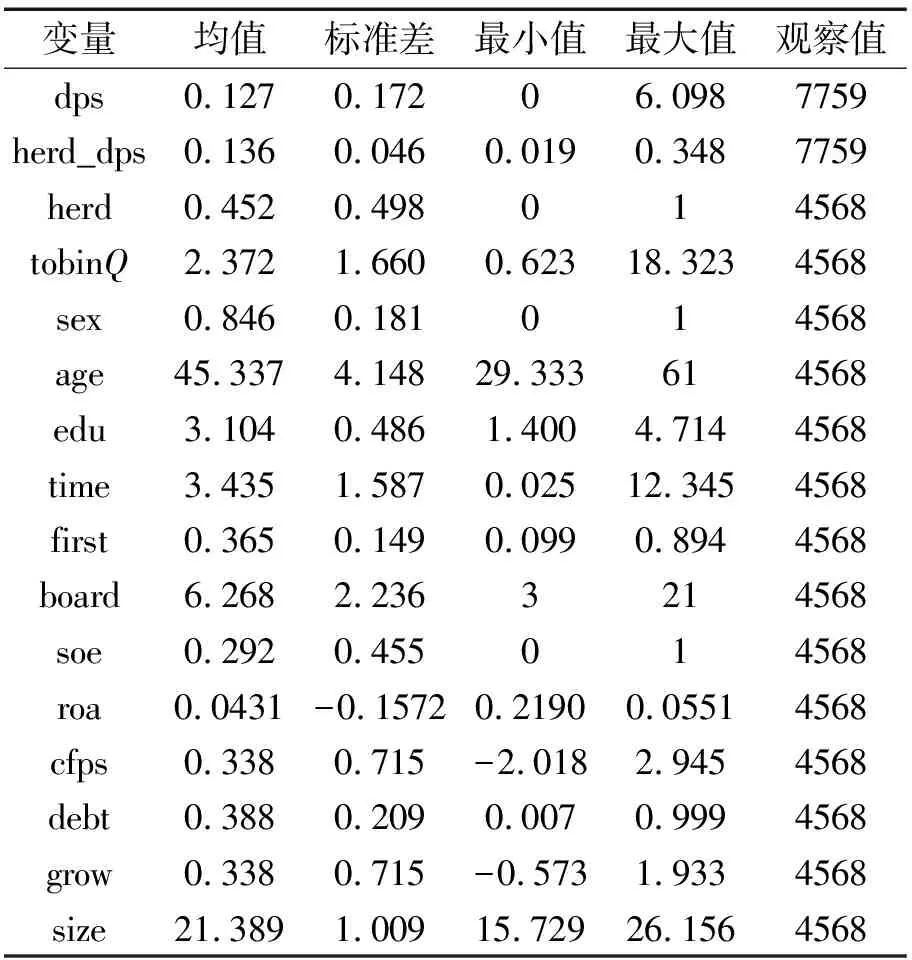

(一)研究变量的描述性统计

表2列示了研究变量的描述性统计,从中可知,从2006-2015年10年期间,我国上市公司税前每股现金股利(dps)为0.127,接近于上一年行业平均支付水平(herd_dps),仅仅低0.009,有模仿行业水平支付股利的迹象,但有待于下文的检验。

用于检验模型(2)、(3)的研究变量中,股利羊群行为(herd)的均值为0.452,表明样本公司中有45.2%的公司股利支付可能存在羊群行为;tobinQ的均值为2.372,从其极值、标准差来看,说明样本公司的价值存在较大差异;高管背景特征中,高管性别(sex)均值达0.846,说明公司高管层还是男性占绝对优势;年龄(age)跨度从29岁到61岁,均值为45岁;学历(edu)均值为3.1,说明高层管理者的学历普遍在大学本科,整体素质相对较高;高管任期(time)均值为3.44年,任期较短。

表2 研究变量的描述性统计

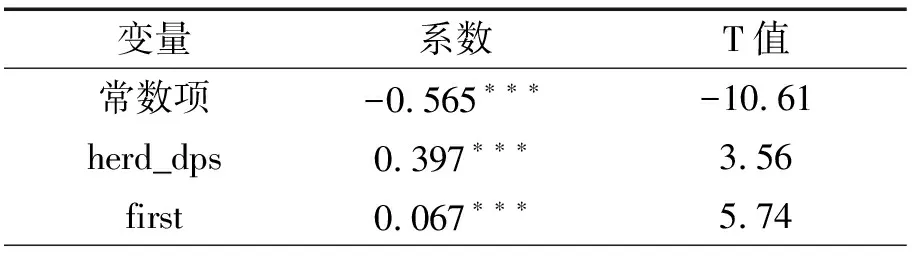

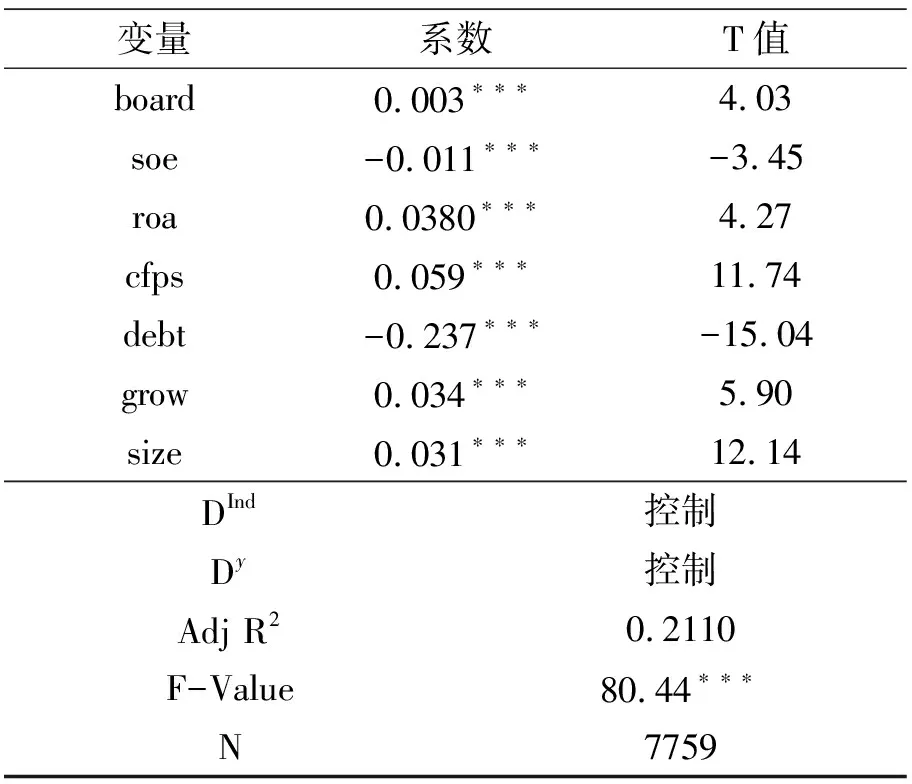

(二)我国上市公司股利羊群行为存在性的检验

表3报告了模型(1)的回归结果,从中可知,模型回归结果是显著有效的,模型的拟合效果较好。行业股利支付水平(herd_dps)的系数为0.397,且在1%的水平上显著,意味着当样本公司接收到上一年行业的股利支付水平的信息时,会有意识地追随同行业的支付水平;即上期行业平均每股现金股利增加1个单位,会使得当期样本公司增加0.397个单位的每股现金股利。可见,我国上市公司确实存在模仿市场普遍支付水平的股利羊群行为,这与黄娟娟的研究结果[37]一致。

表3 上市公司股利羊群行为存在性的检验结果

续表3

变量系数T值board0.003∗∗∗4.03soe-0.011∗∗∗-3.45roa0.0380∗∗∗4.27cfps0.059∗∗∗11.74debt-0.237∗∗∗-15.04grow0.034∗∗∗5.90size0.031∗∗∗12.14DInd控制Dy控制Adj R20.2110F-Value80.44∗∗∗N7759

注:上标*、**、***分别表示在1%、5%、10%的水平上显著。下同。

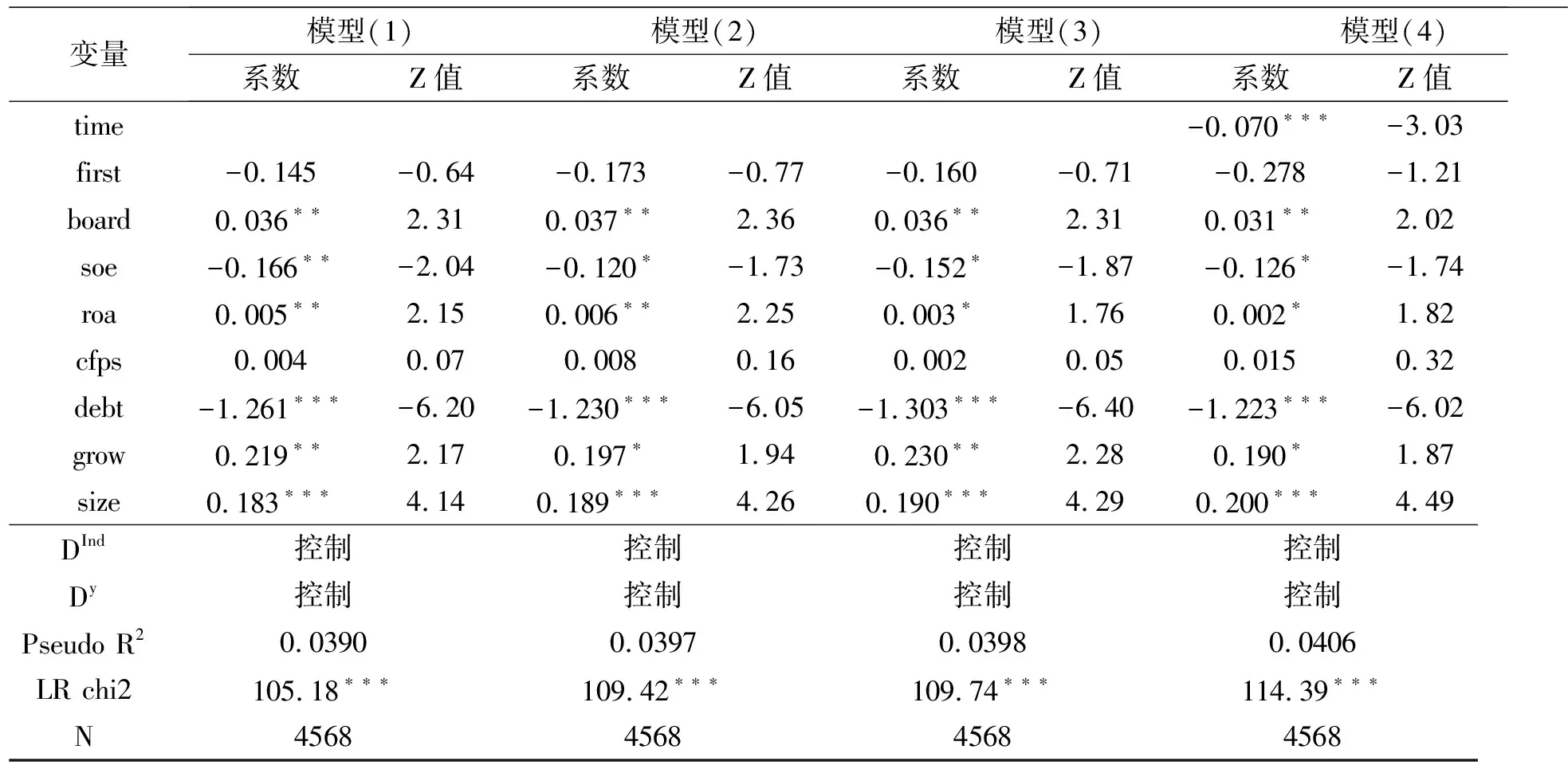

(三)高管背景特征与股利羊群行为的回归结果分析

表4报告了高管背景特征与股利羊群行为的Logistic回归结果。从中可知,模型的拟合效果尚可,回归结果均是显著有效的。在模型(1)中,高管性别(sex)的系数为正,但不显著,意味着性别差异对股利羊群行为未产生影响,假设1a没有得到验证。这可能源于男性与女性虽然在性格、思维方面有所差异,但随着社会的进步和妇女地位的提升,男女地位日趋平等,双方在晋职、荣誉等方面都受到公正公平的待遇,从而使得他们在面对股利政策选择时都能够理性对待而制定合适的政策。模型(2)中,高管年龄(age)的系数为-0.018,在5%的水平上显著,说明年龄越大的高管,不会盲目去模仿行业股利支付水平,支持了假设1b。模型(3)中,高管学历(edu)的系数为-0.149,在5%的水平上显著,说明高学历的高管凭借其拥有的知识与专业判断,能够准确定位市场信息,制定符合企业发展需求的股利政策,不易产生股利羊群行为,为假设1c提供了支持。模型(4)中,高管任期(time)的系数为负且高度显著,说明任期越长的高管越不容易发生股利羊群行为,假设1d得到验证。

表4 高管特征与股利羊群行为的logistic回归分析

续表4

变量模型(1)模型(2)模型(3)模型(4)系数Z值系数Z值系数Z值系数Z值time-0.070∗∗∗-3.03first-0.145-0.64-0.173-0.77-0.160-0.71-0.278-1.21board0.036∗∗2.310.037∗∗2.360.036∗∗2.310.031∗∗2.02soe-0.166∗∗-2.04-0.120∗-1.73-0.152∗-1.87-0.126∗-1.74roa0.005∗∗2.150.006∗∗2.250.003∗1.760.002∗1.82cfps0.0040.070.0080.160.0020.050.0150.32debt-1.261∗∗∗-6.20-1.230∗∗∗-6.05-1.303∗∗∗-6.40-1.223∗∗∗-6.02grow0.219∗∗2.170.197∗1.940.230∗∗2.280.190∗1.87size0.183∗∗∗4.140.189∗∗∗4.260.190∗∗∗4.290.200∗∗∗4.49DInd控制控制控制控制Dy控制控制控制控制Pseudo R20.03900.03970.03980.0406LR chi2105.18∗∗∗109.42∗∗∗109.74∗∗∗114.39∗∗∗N4568456845684568

(四)高管背景特征与股利羊群行为的价值效应分析

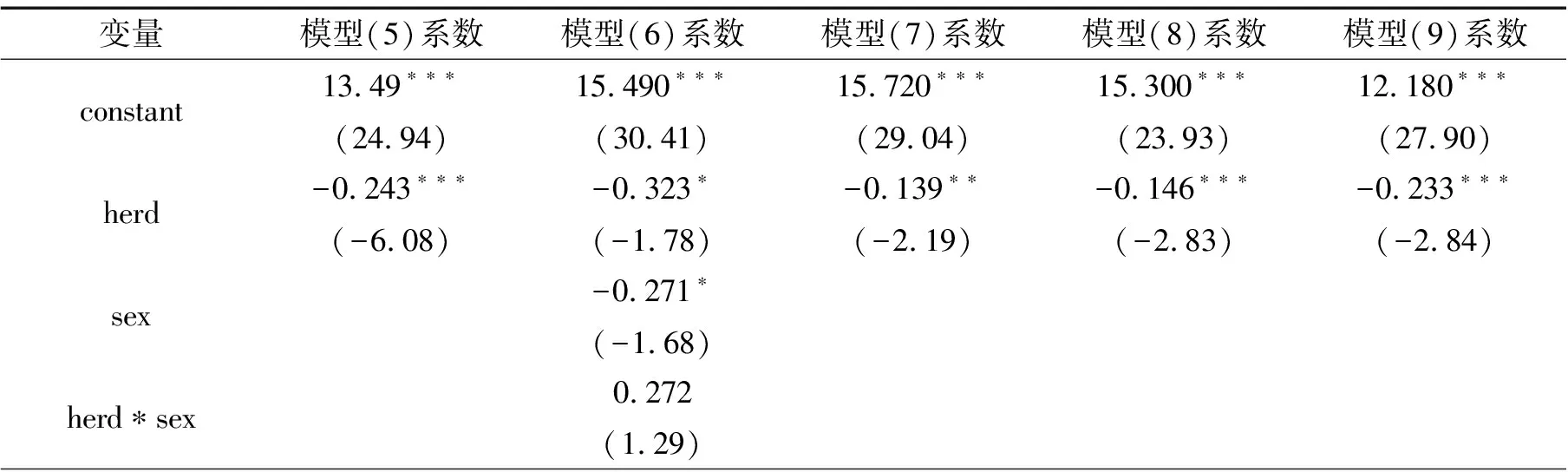

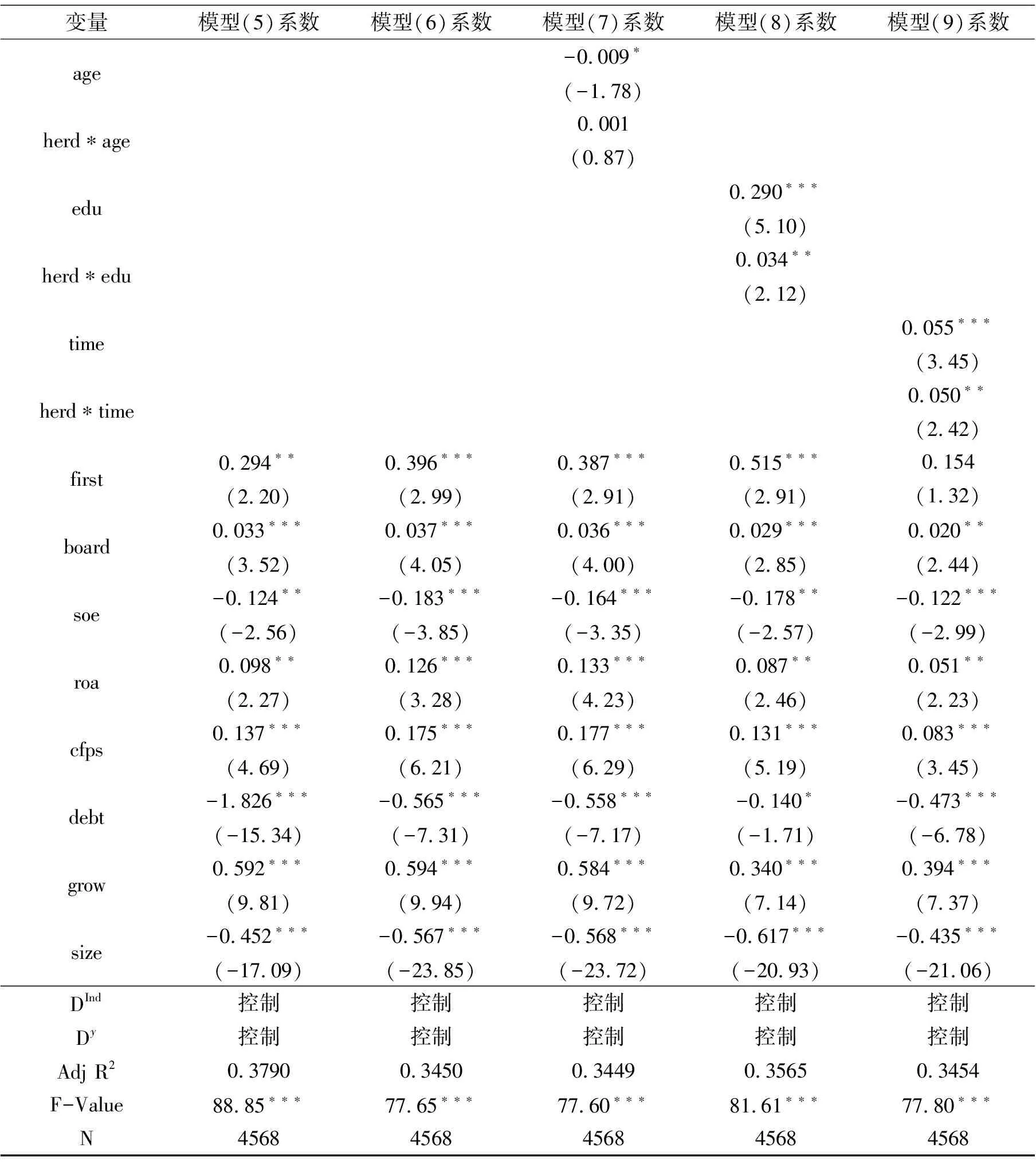

表5报告了股利羊群行为及其与高管背景特征交乘项对公司价值影响的回归结果。模型(5)是单纯考察股利羊群行为对公司价值的影响,而模型(6)-模型(9)分别考察高管性别、年龄、学历、任期与股利羊群行为对公司价值的综合影响。从中可知,各模型的拟合效果较好,回归结果均是显著有效的。

从模型(5)可知,股利羊群行为(herd)的系数为-0.243,且在1%的水平上显著,这表明当企业的股利政策存在模仿同行业普遍水平时,这种“复制性”股利政策在一定程度上会损害企业价值,支持了上文的假设2。在模型(6)-模型(9)中,加入高管背景特征(性别、年龄、学历和任期)及其交乘项后,股利羊群行为(herd)的系数依然为负且高度显著,进一步为假设2提供了经验证据。

从模型(6)、(7)可知,高管性别(sex)、年龄(age)的系数为负,且在10%的水平上显著,说明高管如果是男性,年龄越大,可能越不利于公司价值的提升。在模型(8)、(9)中,高管学历(edu)、任期(time)的系数为正,且均在1%的水平上高度显著,说明高管的学历越高、任期越长,越能提高公司价值。

从模型(6)、(7)可知,股利羊群行为与高管性别、年龄的交乘项(herd*sex、herd*age)的系数为正但不显著,这意味着如果是男性或年龄大的高管在一定程度上无法抑制股利羊群行为对公司价值的负面影响;而在模型(8)、(9)中股利羊群行为与高管学历、任期的交乘项(herd*edu、herd*time)的系数分别为0.034和0.050,且均在5%的水平上显著,这表明股利羊群行为虽然会损害公司价值,但如果高管学历高或任期长能够有效地缓解股利羊群行为对公司价值的负面效应。因此,上文的假设3得到部分验证。

表5 高管背景特征与股利羊群行为的价值效应回归结果

续表5

变量模型(5)系数模型(6)系数模型(7)系数模型(8)系数模型(9)系数age-0.009∗(-1.78)herd∗age0.001(0.87)edu0.290∗∗∗(5.10)herd∗edu0.034∗∗(2.12)time0.055∗∗∗(3.45)herd∗time0.050∗∗(2.42)first0.294∗∗(2.20)0.396∗∗∗(2.99)0.387∗∗∗(2.91)0.515∗∗∗(2.91)0.154(1.32)board0.033∗∗∗(3.52)0.037∗∗∗ (4.05)0.036∗∗∗(4.00)0.029∗∗∗(2.85)0.020∗∗(2.44)soe-0.124∗∗(-2.56)-0.183∗∗∗(-3.85)-0.164∗∗∗(-3.35)-0.178∗∗(-2.57)-0.122∗∗∗(-2.99)roa0.098∗∗(2.27)0.126∗∗∗ (3.28)0.133∗∗∗(4.23)0.087∗∗(2.46)0.051∗∗(2.23)cfps0.137∗∗∗(4.69)0.175∗∗∗ (6.21)0.177∗∗∗(6.29)0.131∗∗∗(5.19)0.083∗∗∗(3.45)debt-1.826∗∗∗(-15.34)-0.565∗∗∗(-7.31)-0.558∗∗∗(-7.17)-0.140∗(-1.71)-0.473∗∗∗(-6.78)grow0.592∗∗∗(9.81)0.594∗∗∗(9.94)0.584∗∗∗(9.72)0.340∗∗∗(7.14)0.394∗∗∗(7.37)size-0.452∗∗∗(-17.09)-0.567∗∗∗(-23.85)-0.568∗∗∗(-23.72)-0.617∗∗∗(-20.93)-0.435∗∗∗(-21.06)DInd控制控制控制控制控制Dy控制控制控制控制控制Adj R20.37900.34500.34490.35650.3454F-Value88.85∗∗∗77.65∗∗∗77.60∗∗∗81.61∗∗∗77.80∗∗∗N45684568456845684568

注:括号中为t检验值,上标*、**、***分别表示在1%、5%、10%的水平上显著。

(五)稳健性检验

为了验证上述实证结果的稳健性,本文进行了以下几个方面的检验 限于篇幅,稳健性检验部分未报告回归结果, 相关表格留存备索。一是替换股利羊群行为的表征指标。在界定股利羊群行为时,以公司税后每股现金股利与上一年同行业的税后每股现金股利均值之间的绝对离差为计量基础,将重新计量后的股利羊群行为(herd)代入上述的模型,重新对上文的假设1、假设2、假设3进行检验,回归结果与前文结论基本一致。二是替换高管团队的界定。借鉴罗红霞等对高层管理者的定义[38],将高管团队界定为董事长、财务总监、CEO、总经理和副总经理,并对其性别、年龄、学历和任期等背景特征进行重新计量后,对前文的研究假设1、假设3进行重新检验,回归结果与前文结论一致,印证了上文的假设。三是替换公司价值的表征指标。以经济增加值EVA度量公司价值,即使用单位资本经济附加值PEVA(等于EVA/总资本)来代替,对前文的研究假设2、假设3进行重新检验,回归结果与上文结论一致,说明本文研究结论的稳健可靠。

五、结论与建议

本文以2006-2015年沪深两市上市公司作为研究样本,考察了我国上市公司的股利政策是否存在股利羊群行为,在此基础上,从高管背景特征视角检验了股利羊群行为的动因,及高管背景特征与股利羊群行为的价值效应。结果发现:(1)我国不少上市公司在制定股利政策时,存在有意识地追随行业股利支付水平的现象,即我国上市公司存在股利羊群行为。(2)高管年龄、学历、任期等背景特征与股利羊群行为呈显著负相关,即高管年龄越大、学历越高、任期越长,就越不可能发生股利羊群行为,但性别差异对股利羊群行为的影响不显著。(3)股利羊群行为与公司价值之间呈显著负相关,即股利羊群行为的存在不利于公司价值的提升;但是,如果高管学历高或任期长,则可以抑制股利羊群行为对公司价值所产生的负面影响。

基于此,本文提出如下建议:(1)避免盲目的股利跟风行为。上市公司应该充分考虑股东的利益需求,结合公司的盈利状况、投资机会和现金流情况,科学、合理地制定股利政策,避免羊群行为而损害公司价值。(2)适当调整公司高管的性别结构。从本文的研究样本公司来看,男性高管占比达84.6%,说明上市公司高管男女比例失调。虽然高管性别差异对股利羊群行为的影响不显著,但不代表高管性别与公司战略决策的制定无关;而女性高管具有其独特的人格魅力,能够在公司战略决策起到相应的作用。(3)提高公司高管的学历水准。高学历人才具有扎实的理论基础、较高的专业水平和学习能力。上文的研究结果表明,高学历的高管不易发生股利羊群行为,且能抑制股利羊群行为的负面价值效应。因此,公司应根据职位需求,招聘一些具有高素质、高学历的管理人员;同时,公司应该增加专业讲座、知识扩充等相关培训,以提升全体管理人员的教育素养。(4)发挥任期优势,保持高管任期的一贯性。任职较长的高管往往对组织整体具有清晰的认识,拥有较强的决策与执行能力,可以避免决策的羊群行为。因此,公司必须采取相应的激励与约束机制以确保人才的稳定性,使高管能够尽心竭力地为公司出谋划策、永葆生机。总之,高管的选聘应该综合考虑其性别、年龄、学历和任期等背景特征,合理匹配,取长补短,以充分发挥年长、学历高、任期长的高管在股利决策中的作用,避免出现股利羊群行为,以提高公司价值。

注释:

[1] Hirshleifer D., Teoh S.H.,“Herd Behavior and Cascading in Capital Markets: A Review and Synthesis” ,EuropeanFinancialManagement, vol.9,no.1(2003),pp.25-66.

[2] Scharfstein D. S., Stein J. C., “Herd Behavior and Investment” ,AmericanEconomicReview, vol.80,no.3(1990),pp.465-479.

[3] Patel J., Richard Z., Hendricks D., “The rationality struggle: Illustrations from financial markets”,AmericanEconomicReview, vol.81,no.2(1991),pp.232-236.

[4] 叶玲、李心合:《管理者投资羊群行为、产业政策与企业价值——基于我国A股上市公司的实证检验》,《江西财经大学学报》2012年第5期。

[5] 方军雄:《企业投资决策趋同:羊群效应抑或“潮涌现象” 》,《财经研究》2012年第11期。

[6][32][37] 黄娟娟:《行为股利政策——基于我国上市公司股利“群聚”现象的研究》,博士学位论文,厦门大学,2009年。

[7] Hambrick D. C., Mason P. A., “Upper Echelons: The Organization as a Reflection of Its Top Managers ”,AcademyofManagementReview, vol.9,no.2(1984),pp.193-206.

[8][18] Kahneman D., Tversky A., “Prospect Theory: An Analysis of Decision under Risk”,Econometrica, vol.47,no.2(1979),pp.263-291.

[9] Chen H. L., Hsu W. T., Huang Y. S., “Top Management Team Characteristics,R&D Investment and Capital Structure in the IT Industry”,SmallBusinessEconomics,vol.35,no.3(2010),pp.319-333.

[10] Wiersema M. F., Bantel K. A., “Top management team turnover as an adaptation mechanism:The role of the environment”,StrategicManagementJournal, vol.14,no.7(1993),pp.485-504.

[11] Boden R. J., Nucci A.R., “On the Survival Prospects of Men’s and Women’s New Business Ventures”,JournalofBusinessVenturing,vol.15,no.4(2000),pp.347-362.

[12] Simon S. M. H., Li A. Y., Tam K., Zhang F., “CEO Gender, Ethical Leadership, and Accounting Conservatism ”,JournalofBusinessEthics, vol.127,no.2(2015),pp.351-370.

[13] 杜兴强、赖少娟、裴红梅:《女性高管总能抑制盈余管理吗?——基于中国资本市场的经验证据》,《会计研究》2017年第1期。

[14] 姜付秀、伊志宏、苏飞、黄磊:《管理者背景特征与企业过度投资行为》,《管理世界》2009年第1期。

[15] 卢馨、张乐乐、李慧敏、丁艳平:《高管团队背景特征与投资效率——基于高管激励的调节效应研究》,《审计与经济研究》2017年第2期。

[16] 刘运国、刘雯:《我国上市公司的高管任期与R&D支出》,《管理世界》2007年第1期。

[17] 杨萱、罗飞:《中小板上市公司高管团队特征与企业创新行为关系研究》,《财经论丛》2016年第5期。

[19] Witt J. L., “The Gendered Division of Labor in Parental Caretaking: Biology or Socialization”,JournalofWomen&Aging, vol.6,no.1-2(1994),pp.65-89.

[20] Felton J., Gibson B., Sanbonmatsu D. M., “Preference for Risk in Investing as a Function of Trait Optimism and Gender”,JournalofBehavioralFinance,vol.4,no.1(2003),pp.33-40.

[21] Powell M., Ansic D., “Gender Differences in Risk Behavior in Financial Decision-making: An Experimental Analysis”,JournalofEconomicPsychology, vol.18,no.6(1997),pp.605-628.

[22] 万相昱、唐亮、颜雅琴:《公司价值、风险与CEO性别——基于A股上市公司的数据》,《金融评论》2016年第5期。

[23] 王清、周泽将:《女性高管与R&D投入:中国的经验证据》,《管理世界》2015年第3期。

[24] 顾亮、刘振杰:《我国上市公司高管背景特征与公司治理违规行为研究》,《科学学与科学技术管理》2013年第2期。

[25] Lin Y., Wang D., “The Impacts of Top Management Team Characteristics on Entrepreneurial Strategic Orientation:The Moderating Effects of Industrial Environment and Corporate Ownership”,ManagementDecision, vol.52,no.2(2014),pp.378-409.

[26] Gottesman A. A. Morey M. R.,“Manager Education and Mutual Fund Performance”,JournalofEmpiricalFinance, vol.13,no.2(2006),pp.145-182.

[27] Jaw Y. L., Lin W. T., “Corporate elite characteristics and firm's internationalization: CEO-level and TMT-level roles”,TheInternationalJournalofHumanResourceManagement, vol.20,no.1(2009),pp.220-233.

[28] Fraser S., Greene F. J., “The effects of experience on entrepreneurial optimism and uncertainty”,Economica, vol.73,no.290(2006),pp.169-192.

[29] 杨汉明:《寿命周期、股利支付与企业价值》,《管理世界》2008年第4期。

[31] 胡秀群、吕荣胜:《高管过度自信、过度悲观与股利羊群行为研究》,《商业经济与管理》2013年第7期。

[33] 刘星、汪洋:《高管权力、高管薪酬与现金股利分配》,《经济与管理研究》2014年第11期。

[34] 刘炎、姚海鑫:《高管权力、审计委员会专业性与内部控制缺陷》,《南开管理评论》2014年第2期。

[35] 韩静、陈志红、杨晓星:《高管团队背景特征视角下的会计稳健性与投资效率关系研究》,《会计研究》2014年第12期。

[36] 黎海珊、叶建光、王聪:《高管性别、过度自信与投资决策关系的实证检验》,《统计与决策》2014年第18期。

[38] 罗红霞、李红霞、刘璐:《公司高管个人特征对企业绩效的影响——引入中介变量:投资效率》,《经济问题》2014年第1期。

猜你喜欢

大众投资指南(2021年35期)2021-02-16

今日财富(2019年32期)2019-12-12

第二课堂(课外活动版)(2019年6期)2019-06-17

第二课堂(课外活动版)(2019年5期)2019-06-17

中国诗歌(2018年3期)2018-11-14

四川党的建设(2018年18期)2018-10-17

金融博览(2016年12期)2017-01-09

小雪花·成长指南(2015年12期)2015-12-28

现代企业(2015年9期)2015-02-28

中国乡镇企业会计(2013年6期)2013-04-01