利率市场化、存贷款价格竞争与商业银行异质性风险——来自动态面板模型的证据

2019-06-03 06:07田国强

东北财经大学学报 2019年3期

田国强,尹 航

(1.东北财经大学 金融学院,辽宁 大连 116025;2.中国人民银行 大连中心支行,辽宁 大连 116025)

一、引 言

自2015年我国完全放开人民币存款利率浮动限制以来,利率市场化改革基本完成,存贷款利率实现了银行竞争格局下的完全市场化定价,在提升了资金配置效率的同时也强化了信贷市场与金融衍生品市场的价格信号传导,从而成为我国推动金融自由化进程的关键一步。但利率市场化改革的深化必然增强了商业银行间的存贷款价格竞争及存贷净利差的收窄[1-2][注]利率市场化是否一定导致商业银行净利差的缩减尚是一个有待验证与存在争议的议题,至少从相关的实证检验看,结论是不唯一的,但能够形成初步共识的是,在存贷利率完全市场化的初期,商业银行的存贷净利差会显著收窄[3],但商业银行间价格竞争均衡格局的形成,特别是金融自由化的深化,可能导致净利差水平的反弹[4]。,在我国商业银行经营过度依赖存贷利差且服务同质化程度偏高的前提下,银行间的价格过度竞争是否会导致系统性经营风险的持续积累开始成为央行与学术界的关注焦点[5]。2015年显性存款保险制度与央行准备金及流动性风险监测强化实施方案的推出,意味着防范利率市场化改革中商业银行风险积累成为央行的重要政策目标,因而厘清并深刻理解我国利率市场化对商业银行间价格竞争行为以及银行风险承担的影响,进而优化风险规避措施以有效控制利率市场化定价对商业银行经营的负面效应具有现实意义。

自Modigliani和Sutch[6]开拓性地分析了利率市场化与利差变动以来,诸多研究在“金融自由化”的框架下探讨了利率市场化对商业银行风险承担的影响效应,但从研究结论看却存在较大争议。以Chirwa和Mlachila[7]、肖欣荣和伍永刚[8]以及巴曙松等[9]为代表的研究者认为利率市场化将导致银行风险承担的增加,并且这种风险承担的增加主要源自于“利差效应”与“盲目贷款效应”,因为利率市场化衍生的银行间价格竞争加剧,其必然导致存贷利差的收窄与利息收入的减少,从而衍生商业银行的财务困境与经营风险的上升。同时,竞争加剧还可能使得商业银行主动降低信贷资质标准以维持信贷市场份额,并导致盲目贷款从而增加信贷违约风险[10]。此外,议价模式下贷款利率的下降与信贷需求的上升还会间接地增加商业银行信贷资质甄别成本,伴随着信贷跟踪成本的上升,也会基于成本效应降低商业银行抗风险能力[11]。

同时,另一部分研究则得到了“利率市场化有助于降低商业银行风险”的结论,如Kumar[12]在一个H-S模型框架下证实,在准备金率稳定的前提下,利率市场化与商业银行价格竞争所形成的低利率环境,将通过信贷规模的增加与存贷结构的优化增加商业银行利息收入并降低风险水平。张宗益等[13]在一个非线性实证框架下证实,利率市场化实际上降低了我国商业银行收入波动性与破产风险。Wang[14]研究发现,考虑到利率市场化与市场竞争的加剧是可预期的,因而商业银行会加大中间业务的拓展及信贷产品的创新,并通过银行收入结构的优化与信贷需求的上升有效降低风险水平。特别是利率市场化导致的银行竞争也许是不可持续的,因为寡头竞争格局所形成的价格均衡,可能使得存贷利差的进一步加大及银行信贷收入的增加[15]。

现有研究对在利率市场化的不同阶段如何影响商业银行风险水平明显考虑不足。此外,从市场竞争视角看我国商业银行存在显著的异质性特征,以工行、农行、建行、中行和交行为代表的大型国有银行、股份制银行和诸多地方城市商业银行秉持着不同的竞争策略因而具有不同的风险结构[2],这种异质性特征也未被充分纳入到利率市场化与商业银行风险的研究框架中。鉴于此,本文利用寡头竞争的古诺均衡模型分析我国利率市场化改革的阶段性进程对商业银行风险的差异性影响,并在一个动态面板模型中,考察利率市场化指数对大型国有银行、股份制银行及地方城市商业银行风险的异质性影响,从而对利率市场化如何影响银行风险承担给出更为完整且符合我国实际的解释与验证。

二、利率市场化与商业银行风险变动:一个古诺均衡模型

Maudos和Solís[16]、赵晓娜[17]在一个寡头垄断的古诺均衡模型中,假设信贷需求完全取决于利率水平[注]这实际上相当于假定不存在由于政府管制所导致的金融抑制现象,此时不同金融市场的价格水平是完全一致的。,进而分析了利率市场化所导致的存贷款利差变动对商业银行风险承担的影响,并证实此时的银行风险完全取决于净利差与市场垄断程度。

以下首先沿用Maudos和Solís[16]、赵晓娜[17]以及吴国平等[11]研究的基本框架,构建寡头竞争格局下的存贷利差银行风险承担模型,后续再对模型进行修正,以引入我国利率市场化阶段性调整策略。

假设存贷款市场的银行竞争属于垄断竞争,记商业银行i的资本金为Ei,实时存款为Di,贷款为Li,法定存款准备金为Ri,政府定向债券总额为Bi,则此时该商业银行的平衡资产负债等式为:

Ei+Di=Li+Bi+Ri

(1)

再假设央行给定的法定存款准备金率为α,且由于存在潜在贷款需求故无超额准备金,则此时有Ri=αDi,再假设政府定向债券利息为rb,同时资本市场平均收益率为re,且满足rb=φre,此时政府定向债券利息完全由市场外生给定,即不存在政府反向溢价。

(2)

(3)

式(2)、式(3)中,ξ与ν分别表示存款利率中枢与贷款利率中枢,ξi与ξj为商业银行对自身存款供给及竞争者存款供给的反应权重,而νi与νj为不同贷款供给的反应权重。

假定商业银行存贷款业务的动态管理成本为C,是存贷款规模的函数,同时满足严格递增约束,则成本函数可正规化为:

(4)

假设商业银行固定成本为Fi,则此时商业银行的收益函数最大化实际是下述的最优化问题:

(5)

且满足约束:

Ei+Di=Li+Bi+Ri

(6)

(7)

此时,若使用存贷比衡量商业银行风险[注]在Maudos和Solís[16]的研究中构建了商业银行的稳定性指标Z值,进而折算其破产概率。但吴国平等[17]则认为,由于我国商业银行普遍存在政府信用担保,即“大而不倒”,因而使用破产概率测度其风险承担缺乏针对性,而考虑到我国商业银行普遍以存贷利差为主要盈利手段,因而存贷比能够更为准确地衡量其盈利能力,进而间接测度商业银行的风险水平。本文沿用了这种思路。,则商业银行风险水平的代理变量最优存贷比可表示为:

(8)

(9)

(10)

刘莉亚等[18]基于56家国内商业银行一年期存贷款利率的调查与统计分析证实,我国2015年取消存款利率浮动上限后,国内存款利率的变动在最初的8个月呈现离散性的趋势性上升,但此后即稳定在一个相对均衡的水平上,实际利率上浮保持在1.2—1.6的区间内,而贷款利率则并未如预期的表现为显著下降,而是较基准利率出现了微弱上浮,且波动幅度明显低于存款利率。这就是说我国利率市场化基本实现后,商业银行间价格竞争已基本形成均衡状态,并表现为存贷款利率的同步上调。根据本文的分析,这意味着利率市场化实际增加了商业银行的风险承担,但整体风险积累相对稳定。

以下本文将我国利率市场化改革的完整进程与阶段性特征与前述古诺均衡模型相结合,进一步分析其阶段性特征。

(11)

且满足约束:

Ei+Di=Li+Bi+Ri

解此最优化问题得到最优存贷款规模为:

(12)

(13)

此时银行风险的代理变量最优存贷比可表示为:

(14)

根据式(14)可知,当存贷款利率均为央行管制时,商业银行风险水平与存贷款利率也均表现为正相关关系。考虑到2013年前央行在对商业银行存款利率浮动上限的调整较小且浮动区间较为稳定,且对贷款利率浮动下限的调整则频繁而剧烈,释放出鼓励商业银行进行贷款风险议价从而优化信贷期限结构与债务人结构的强烈信号。这意味着在2013年前我国商业银行间价格竞争的特征主要表现为存款利率的稳定与贷款利率的下降,则这一阶段我国商业银行的风险水平随着利率市场化改革进程的推进表现出持续降低的态势。

(15)

且满足约束:

Ei+Di=Li+Bi+Ri

与前述分析类似,此时的最优存贷比可表示为:

(16)

且有:

(17)

由式(17)可知,在贷款利率放开、存款利率浮动上限管制的阶段,商业银行风险水平依然与存贷款利率呈现出正相关关系,但此时贷款利率变动对银行风险的冲击明显强于2013年之前存贷款利率双限管制阶段。此时商业银行间价格竞争表现为贷款利率的竞争,并降低了商业银行风险水平。

但事实是,随着商业银行间价格竞争趋于稳定,2013—2015年我国商业银行一年期贷款利率的平均水平实际上呈现出围绕基准利率微弱波动的态势。究其原因,一是经济新常态下流动性趋紧导致的贷款需求上升;二是商业银行“惜贷”策略主动上调了贷款利率水平,从而缓解了银行间价格竞争对利率的影响。这意味着在这一阶段,我国商业银行在存款利率持续走高和贷款利率基本稳定的特征下,银行风险水平存在微弱上扬的趋势。

根据古诺均衡模型的分析,以存贷比衡量的商业银行风险水平与存贷款利率在三个不同利率市场化改革阶段中均表现为正相关关系,但利率水平变动对银行风险的冲击强度显著不同。从阶段特征看,我国商业银行的风险水平随着存贷款利率双限管制,到贷款利率放开,再到存贷款利率均放开的不同历史阶段,分别表现出迅速下降、小幅增加与显著增加的趋势。利率市场化对商业银行风险水平的冲击存在具有拐点特征的非线性影响模式,但整体上自2015年我国利率市场化定价实现后,确实增加了银行的风险承担。

三、利率市场化与商业银行风险水平:一个实证检验

在前述数理分析基础上,以下将在一个实证框架下构建反映我国利率市场化进程的利率市场化指数,并进一步检验其对商业银行风险水平的影响,从而更为完整与准确地描述利率市场化与银行风险承担间的作用机制。

(一)模型设计

Maudos和Solis[16]给出了一个基本的利率市场化与商业银行风险承担的实证检验框架:

risk=f(rm,mac,mly,cun)

(18)

其将银行风险描述为利率市场化程度rm、宏观经济因素对商业银行的利息收入冲击mac、商业银行的价格竞争程度与竞争策略mly以及商业银行的个体财务表现cun的函数,即商业银行风险取决于利率定价模式、宏观经济环境、市场竞争以及财务健康度。

在此模型基础上,参考彭星等[19]、吴国平等[11]的研究,本文的商业银行风险水平决定模型可表示为:

riskit=β0+β1rmt+β2lernerit+β3m2t+β4boiit+β5roait+uit

(19)

其中,riskit为银行风险水平,rmt为衡量利率市场化程度的利率市场化指数,lernerit为商业银行市场竞争强度的价格竞争变量,m2t为货币发行量以反映宏观经济环境对商业银行风险水平的影响,boiit与roait分别为商业银行中间业务收入及银行净资产回报率,以便于考察银行财务健康度,特别是银行收入结构与盈利能力对银行风险承担的影响。

(二)变量测度

在具体的变量测度上,现有研究中可使用基于Z值折算的破产概率测度破产风险[18],亦或使用存贷比测度违约风险[19]。但是我国商业银行由于存在较强的隐性政府信用担保[注]五大国有商业银行的产权属性本身就体现了国家担保,而大量股份制与地方城市商业银行则又由于国资参股也表现出国有产权特征,特别是我国地方商业银行频繁以政府注资充实资本金的现象,这都导致我国各级商业银行普遍表现出“大而不倒”。,因此很难出现破产清算的现实危机,而使用存贷比测度,则又可能由于股权融资平台的不健全所激化的信贷稀缺以及央行较为严苛的存贷比管制导致风险测度失真。因此结合央行对商业银行运营风险的评估体系,本文使用不良贷款率lorskit和收入波动性incskit两个指标分别从信用风险与经营稳定性两个维度对商业银行风险水平加以测度。其中不良贷款率使用历年各商业银行不良贷款与贷款总额比值加以测度,而收入波动性则使用银行净资产收益率的标准差测度。

对于利率市场化程度rmt的测算,大部分研究基于数据可得性的考量采用了虚拟变量的测度模式,一般以2013年为时间节点分别设置为0(2013年前,利率管制)和1(2013年后,贷款利率浮动限制取消)。但这种设定方案不仅存在窗口期精确性较差的问题,还无法完整反映我国利率市场化改革所采取的由“存贷双限”到“贷款放开、存款限制”再到“存贷双放开”的阶段性策略,因而本文借鉴周鸿卫等[20]的方法,使用上述研究中所构建的利率市场化多指标评价体系[注]王舒军和彭建刚[21]构建了基于存贷款利率、货币市场利率、同业拆借利率及理财产品收益四个一级指标以及12个分项二级指标构成的利率市场化指标体系,并根据经验观察进行了主观赋值。,并基于主观赋值的方法构建利率市场化指数,其中1996—2014年各指标赋值及各二级指标的权重选择沿用了王舒军和彭建刚[21]的设定,新增样本2015年与2016年各指标赋值如表1所示,最后加权汇总计算得到我国1996—2016年利率市场化指数。

表1利率市场化指标体系各指标赋值

注:表中各指标权重赋值源自王舒军和彭建刚[21]的研究。

在商业银行价格竞争变量lernerit的测度上,考虑到lernerit指数是基于个体市场份额与价格策略进行的垄断程度衡量,能够更为准确地反映各商业银行的价格竞争策略。同时其数据维度也对应于单个银行,而非HHI等仅能够从市场整体维度测度竞争强度,因而更为符合本文中价格竞争的本意,故本文使用勒纳指数lernerit来测度商业银行的存贷款价格竞争。

在lernerit的计算上,本文参考Berger等[22]的研究,首先构建商业银行的两要素超越对数成本函数模型:

(20)

在此基础上,对式(20)进行参数估计并舍弃随机扰动项,即商业银行边际成本为:

(21)

进一步可得利息收入函数为:

(22)

对于货币发行量m2t,本文直接使用人民银行公布的我国1996—2016年M2增速测度,而商业银行中间业务收入boiit及银行净资产回报率roait分别使用银行非息收入与银行总收入的比值及银行净利润与银行总资产的比值计算得到。

基于数据可得性,本文的样本银行共29家,包括5家国有商业银行、8家股份制银行及16家地方性城市商业银行[注]5家国有商业银行分别为中国工商银行、中国建设银行、中国农业银行、中国交通银行和中国银行,8家股份制银行为招商银行、民生银行、平安银行、浦发银行、兴业银行、华夏银行、中信银行和光大银行,16家地方城市商业银行分别为北京银行、南京银行、宁波银行、郑州银行、锦州银行、成都银行、广州银行、乌鲁木齐银行、兰州银行、大连银行、沈阳银行、长沙银行、天津银行、徽商银行、齐鲁银行银行和福州农商银行。,样本期确定为1996—2016年。其中,1996—2015年银行数据源自Banksope数据库,2016年银行数据摘自人民银行官网和各地方性商业银行年报,宏观变量M2来自中经网数据库。模型变量的具体测度如表2所示。

(三)参数估计与检验

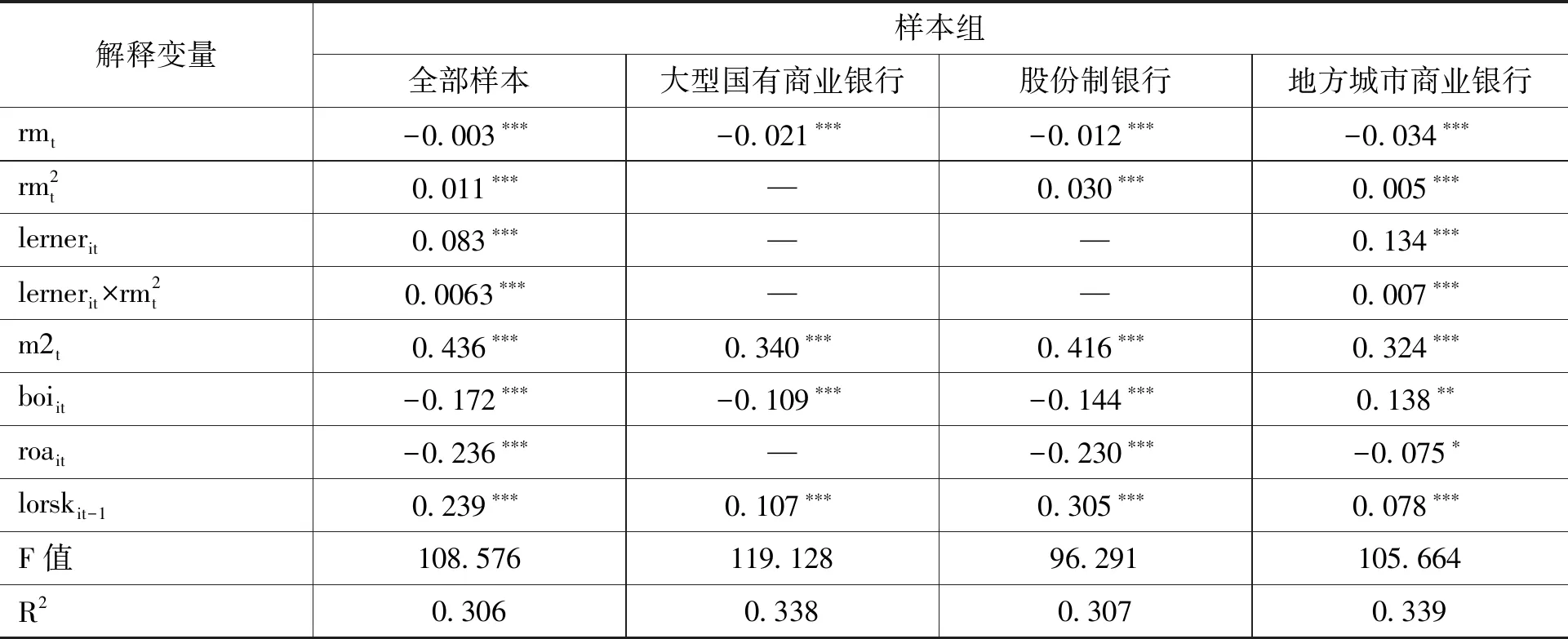

在面板形式的选择上,本文基于F检验确定为变截距模型,而考虑到式(19)中包含rmt、m2t两个无截面变异指标,因而直接选择随机效应模型形式。同时由于模型中存在被解释变量的滞后期变量,因而使用两阶段GMM估计该动态面板模型[注]两阶段GMM的估计源程序来自www.stata.com 中的TM-GMM程序包,本文使用有限信息的极大似然估计方法进行固定效应的变截距模型估计,估计结果变异不大,篇幅所限文中未阐述。。本文分别估计了以不良贷款率lorskit衡量的银行违约风险决定模型和以收入稳定性incskit衡量的银行收入波动风险决定模型,估计结果分如表2与表3所示。同时考虑到我国商业银行由于市场地位及产权属性所表现出的异质性特征,本文还在全部样本、大型国有商业银行样本、股份制银行样本及地方城市商业银行样本四个不同的样本维度上分别进行了估计,估计结果详见表2、表3中。

根据表2估计结果可知,在所有样本组中,利率市场化水平rmt与商业银行不良贷款率之间均表现为显著负相关。这说明我国存贷款利率的市场化定价机制在一定程度上降低了商业银行信贷违约风险,这与Maudos和Solís[16]的研究结论不同,即利率市场化改革、银行间价格竞争的加剧及利差的收窄并未表现出“盲目贷款”冲动,反而由于价格竞争导致了存款水平相对上升,贷款水平更大幅度的下降,进而降低了存贷比,在信贷资金稀缺性前提下,这实际有效拉低了商业银行的不良贷款率。

由表2可知,商业银行中间业务收入boiit的增加及收入结构的优化,确实能够降低商业银行对基于利差获利这一传统盈利模式的依赖,从而有效抑制银行价格竞争的意愿银行净利润水平的提升,也将使得商业银行更趋于审慎与稳健,进而降低不良贷款率的增加。变量m2t与不良贷款率显著正相关,说明流动性增强与可贷资金的增加,会提升商业银行承担违约风险的意愿,货币政策存在银行信贷风险激励的货币挤入效应。

比较不同样本组估计结果的差异,由表2可知,利率市场化对商业银行不良贷款率的影响表现出典型的异质性。特别是利率市场化对信贷违约风险的倒U型影响仅仅存在于股份制银行与地方城市商业银行中。在五大国有商业银行样本中,利率市场化rmt与不良贷款率二者表现为线性的负向关系。同时市场竞争变量对违约风险的影响也仅在地方城市商业银行样本中显著,这意味着2015年10月我国完成存贷款利率市场化定价改革后,五大国有商业银行的违约风险依然处于下降通道,但股份制银行与地方城市商业银行的违约风险却显著上升。

表2商业银行违约风险决定模型估计结果

注:*、**和***对应在10%、5%与1%的显著性设定下分别显著,下同。

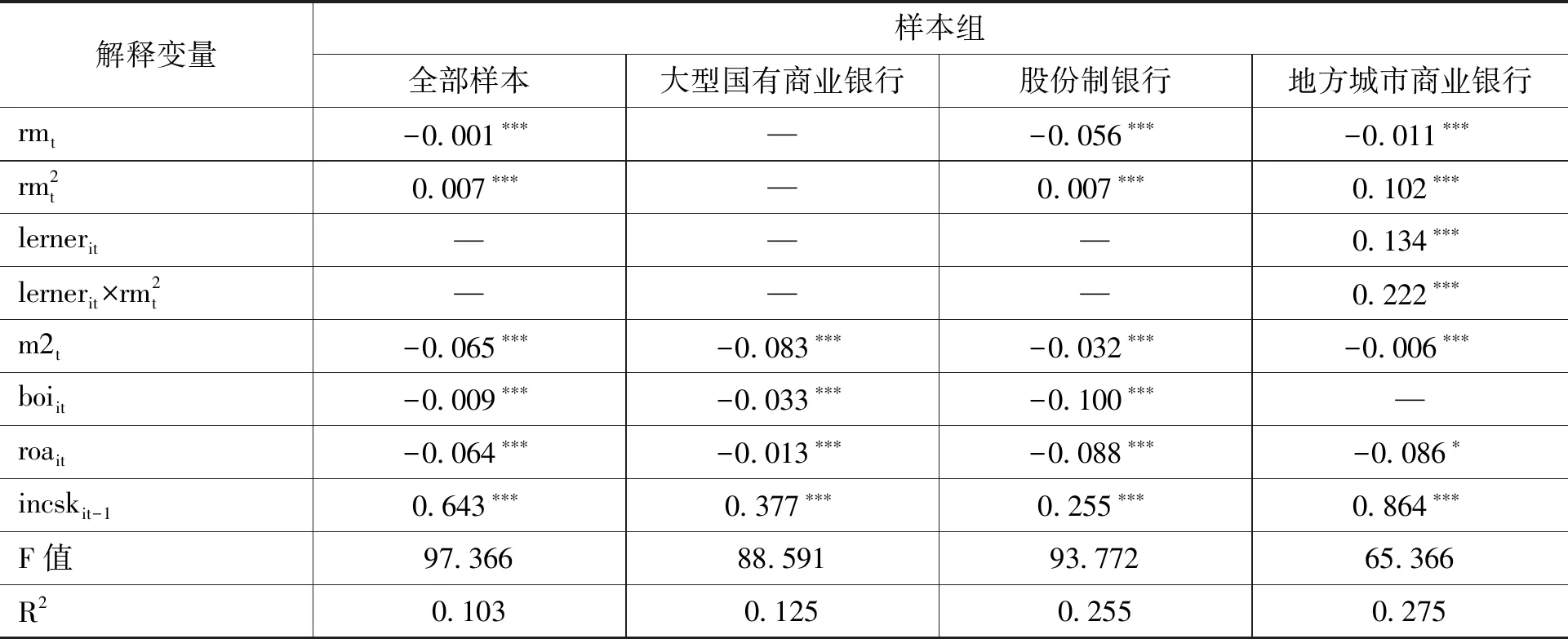

在此基础上进一步考察利率市场化与商业银行收入波动性间的关系。由表3可知,除大型商业银行外,在其他样本组中利率市场化程度的加深对商业银行收入波动均存在显著的熨平效应,即利率市场化能够提升商业银行的收入稳定性,从而降低波动性风险,但这种熨平效应也存在倒U型转变。随着利率完全市场定价机制的建立,商业银行特别是城市银行间同业竞争的加剧与存贷客户的争夺,将进一步强化存贷客户的议价能力,从而放大了利差震荡幅度,进而降低了商业银行利息收入的稳定性。

控制变量方面,与理论预期相一致,商业银行盈利能力roait、中间业务占比boiit均与收入波动性显著负相关。这说明在存贷款市场竞争趋于激烈的同时,盈利能力及中间业务拓展能力将成为商业银行稳定收入及现金流的关键环节。中间业务竞争而非价格竞争,将是更为符合商业银行长远价值实现与风险管理需要的占优策略。

商业银行收入波动风险决定模型的估计结果同样证实。我国商业银行间表现出显著的异质性特征,即利率市场化对不同类型商业银行收入波动风险的差异性影响,更多地取决于利率完全市场化前提下的商业银行间竞争策略差异。大型商业银行,由于具备更多的通过中间业务收入及业务创新平滑价格风险的能力,因而相较地方城市商业银行表现出更低的价格敏感性。

表3商业银行收入波动风险决定模型估计结果

四、结 论

本文利用古诺均衡模型与计量模型从数理与实证两个层面对我国利率市场化对商业银行风险水平的实际影响进行了检验,结论表明,当以存贷比衡量银行风险时,在我国“先贷款、后存款”的利率市场化渐进改革策略下,商业银行风险与存贷款利率水平间均表现为正相关。这意味着价格竞争将导致银行风险的积累,但在具体时期内,由于银行价格竞争策略与具体价格变动方向的差异,利率市场化对银行风险的影响总体呈现“先降后升”的趋势特征。

本文的实证结论进一步为上述分析提供了证据,即我国利率市场化对商业银行经营风险的影响表现为非线性影响模式。伴随着利率市场化的推进,商业银行风险承担呈现出倒U型“先降后增”的趋势,并且无论是从违约风险还是收入稳定性风险看,这种倒U型影响机制均存在。而U型拐点的出现,主要是源自商业银行竞争策略以及价格竞争强度的差异。

本文分样本估计结果表明,利率市场化对商业银行风险水平的影响存在异质性特征。以五大国有商业银行为代表的大型商业银行,在利率市场化环境中更偏好于采取非价格的、相对保守的竞争策略, 也使得其风险水平对利率市场化的敏感性较低,但大量地方城市商业银行由于普遍存在强化价格竞争的激励性策略偏好,价格信号的理顺所导致的违约与波动风险积累问题成为未来一段时期内亟待解决的现实问题。

将结论进一步拓展到政策层面,虽然以存款保险制度为代表的强化风险监管措施能够一定程度上缓解利率市场化对商业银行的负面冲击,且商业银行中间业务的拓展也能够有效降低价格竞争导致的利差变动所形成的风险积累,但异质性影响机制的存在表明央行今后的风险监测重心应该向中小银行偏移。同时建立差异的、动态的监管体系才能够将异质性风险纳入到央行的完整监管框架中,从而保证足够的风险监管效率。

利率市场化的形成对商业银行风险管理模式提出了巨大挑战。如何平衡利率市场定价与价格竞争间的关系,探寻市场化价格体系中的最优竞争策略,建立经营风险与存贷款利率定价间的联动平台,从而提升系统性风险防范能力,将决定着未来商业银行的市场竞争能力。优化资本金结构、加速业务创新、积极拓展非息收入渠道将是让诸多中小银行摆脱单一价格竞争模式,实现差异化服务与建立共赢金融生态圈的可行之路。

猜你喜欢

东北师大学报(自然科学版)(2022年2期)2022-07-23

商情(2020年6期)2020-04-08

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

合作经济与科技(2018年4期)2018-01-13

数学教学通讯·高中版(2017年3期)2017-04-17

中国市场(2016年7期)2016-03-07

股市动态分析(2015年25期)2015-09-10