中国股市低风险异象的来源:Beta高估还是特质波动率高估?

2019-06-03 06:07:36齐玉录

东北财经大学学报 2019年3期

齐玉录

(东北财经大学 金融学院,辽宁 大连 116025)

一、问题的提出

经典资本资产定价模型中股票的期望收益与Beta是显著正相关的,但是大量实证研究发现高(低)Beta的股票获得较低(高)的超额回报,这种现象被称为Beta异象(Beta Anomaly)。Beta异象起源于Black[1]提出的风险收益之间较平坦的回归关系,随后Baker等[2]、Frazzini和Pedersen[3]、Cederburg和O’Doherty[4]的研究则发现Beta与股票收益之间存在显著负相关的关系。

与资本资产定价模型关注Beta不同,Ang等[5-6]、Stambaugh等[7]研究发现除系统性风险Beta外,公司特质风险对股票收益也有显著的影响,并且低特质风险的股票具有更高的超额回报,这种现象被称为特质波动率异象(Idiosyncratic Volatility Anomaly)。这种特质波动率异象不仅在发达市场存在,在中国股市中也被证实存在,如左浩苗等[8]、刘维奇等[9]均验证了这一异象的存在。

从经验证据上看,Beta和特质波动对股票收益的影响表现出类似的特征:低风险高收益,即低风险异象(Low Risk Anomaly)。但是,从本质上看,Beta是系统性风险,特质波动是非系统性风险,两者对股票收益的影响应该是不同的。那么,低风险异象中的Beta异象和特质波动率异象究竟什么关系呢?国内外文献对此问题的讨论尚少,并且相关研究的经验证据也存在矛盾[10-11]。Beta异象和特质波动率异象具有类似的理论解释:首先,市场的套利限制(如杠杆限制和做空限制等)是异象的来源。Frazzini和Pedersen[3]认为杠杆限制导致了Beta异象,Cao和Han[12]认为套利限制导致了特质波动率异象。其次,投资者的行为偏好是异象的来源。Bali等[13]认为投资者彩票型偏好能解释特质波动率异象,Bali等[14]认为投资者彩票型偏好也能解释Beta异象。最后,套利限制加上投资者的行为偏好共同导致了异象的存在。Hong和Sraer[15]认为Beta异象是由投资者意见分歧和面临做空限制导致的,Stambaugh等[7]认为套利限制和投资者对股票的错误定价导致了特质波动率异象。

鉴于国内外文献通常只考虑Beta异象或特质波动率异象,对两者之间相同的结论和类似的解释关注较少,本文着重从两者的关联与对比角度进行实证研究,重点分析低风险异象的来源及其稳健性。对于稳健性,本文有以下三方面的考虑:首先,采用Beta和特质波动率双重分组和构造特质波动率因子的方法,控制Beta和特质波动率的相互影响。其次,理论上,股票的Beta等于股票与市场的相关系数乘以股票方差与市场方差的比值,而特质波动体现的是除去系统性因素外的股票方差,两者之间最大的差异在于股票与市场的相关系数。因此,需要控制股票与市场的相关性,本文构造相关性因子来控制这种影响,进而识别Beta和特质波动率的各自作用。最后,尽管Liu等[10]和Asness等[11]分别考虑了Beta异象和特质波动率异象的关系,但是都没有考虑投资者异质信念等行为因素,并且Liu等[10]没有使用Fama和French[16]的五因子模型控制其他公司因素,也没有考虑投资者彩票型偏好等因素。本文将充分考虑这些因素对低风险异象存在性及其稳健性的影响。

二、相关文献综述

(一)Beta异象的相关文献

Beta异象是指低Beta股票组合与高Beta股票组合相比具有显著为正的超额收益,这是关于证券收益实证研究中持续时间最长、最广泛的异象之一。Black[1]发现美国股市的证券市场线斜率比CAPM理论的更平缓,之后越来越多的实证研究表明,Beta和预期收益率之间呈现明显的负向关系,高Beta的股票在未来往往表现较差,而低Beta的股票却表现更好,但是不同的研究给出了不同的解释。

部分研究从机构投资者行为和套利限制的角度给出了Beta异象的解释。Baker等[2]认为这种异象可以由机构投资者行为解释,当低Beta股票被低估或高Beta股票被高估时,基金经理只在意自己的投资组合是否赢过指数,没有动力进行相应的买入和卖空套利,这便导致了市场上Beta异象的长期存在。Frazzini和Pedersen[3]从杠杆限制和融资流动性风险角度解释了Beta异象,认为高(低)Beta资产具有低(高)超额回报是因为市场存在杠杆限制和融资流动性风险。Cederburg和O’Doherty[4]认为通过买入高Beta股票,卖空低Beta股票的组合策略尽管得到了显著为负的CAPM超额回报,但是该超额回报是有偏的,低Beta股票组合和高Beta股票组合的条件超额回报的差异是不显著的。他们发现Beta异象之所以“看起来”存在,是由于个股的Beta和其在市场上的权重具有系统性的趋势变动,当高Beta股票受到对股票溢价正向冲击的影响时,该股票的市场权重会下降,这使得高Beta股票组合整体收益率降低,也就产生了表面上的Beta异象。

部分研究从行为金融的角度给出了Beta异象的解释。Bali等[14]认为投资者对彩票型股票的需求是导致Beta异象的重要原因。彩票型股票的投资者对于股价在短期大幅上涨具有较高可能性的股票有需求,这种上涨部分由该股票对整体市场的敏感性Beta驱动,对彩票型股票的大量非理性需求也因此施加到高Beta股票上,导致该类股票价格被推高,未来收益率下降。Antoniou等[17]认为投资者情绪造成了Beta异象。CAPM中证券市场线在情绪悲观期间向右上倾斜,但是在情绪乐观期间向右下倾斜,这是由于情绪乐观期间噪声交易者交易更活跃,他们更多持有高Beta股票,导致这类股票被高估。而在情绪悲观期间由于噪声交易者减少,因而传统的Beta定价适用(高Beta高收益)。Hong和Sraer[15]认为Beta异象是由投资者意见分歧和面临做空限制导致的,在CAPM框架下,引入了投资者对上市公司现金流信息的意见分歧,以及部分投资者面临做空限制,从理论上解释了实证研究中的Beta异象。高Beta资产容易出现投机性价格高估,当投资者对未来预期出现分歧时,高Beta资产对分歧更敏感,会经历更大的对收益率的意见分歧,而市场有卖空限制,因而高Beta股票被高估。当投资者意见分歧较小时,证券市场线会呈现正常的向上倾斜;当投资者意见分歧较大时,预期收益率会随Beta的增大而减小。

部分研究则关注了Beta异象和特质波动率异象有关联,但是结论却不统一。Liu等[10]认为Beta异象并非由Beta驱动产生,收益率随Beta的增大而减小的表现只是一种表象,实质上来源于Beta和特质波动率的正相关关系。关于Beta异象是因杠杆限制而由Beta驱动的质疑,Asness等[11]认为杠杆限制和博彩行为均能解释Beta异象,将BAB(Betting Against Beta)分解为两部分:BAC(Betting Against Correlation)和BAV(Betting Against Volatility),其中BAC指买入与市场相关系数低的股票,卖出相关系数高的股票;BAV指基于波动率的买卖。BAC与行为因素(对彩票型股票的追求)无关,而BAV与行为高度相关(Beta取决于波动率和相关系数,只有波动率与特质性风险相关,因而用相关系数构造BAC因子可以很好的区分杠杆限制和博彩行为的不同)。实证检验发现BAC与BAB有相似的收益,即剔除了彩票型股票影响后,Beta异象依然存在,因而不能否认由于市场上杠杆限制而导致低Beta高超额回报、高Beta低超额回报特征。

(二)特质波动率异象的相关文献

特质波动率是指股票收益剔除系统性风险后的部分,早期的研究认为其与股票期望收益率之间是无关的[18]。然而,大量实证研究发现特质风险低的股票具有更高的超额回报,这种现象被称为特质波动率异象。美国市场和国际上众多市场均存在这种现象[5-6]。Stambaugh等[7]认为特质波动率和收益率的关系在被高估的股票组合中是负向的,而在被低估的股票组合中是正向的,特别地,在被高估的股票组合中,对较难做空的股票来说这种负向关系更强。因此,导致总体上特质波动率和收益率的关系为负向的,卖空限制的非对称性是特质波动率异象存在的重要原因。左浩苗等[8]、刘维奇等[9]认为在中国股市中也存在特质波动率异象。

对于特质波动率异象,有诸多的解释原因。Hou和Loh[19]将这些原因进行了总结,并将其分为三类:第一类是投资者对彩票型股票的偏好,如偏度、共同偏度、期望的特质偏度、最大日收益率和个人投资者占比等变量;第二类是市场摩擦,如月度反转收益、Amihud非流动性、零收益占比和买卖价差等变量;第三类是其他因素,如不确定性、盈余意外等变量。然而,这些变量在个股水平上仅能解释特质波动率异象的29%—54%,在排序组合上仅能解释78%—84%。另外,部分研究直接对低风险异象或波动率效应进行了分析。Asness等[20]、Baker等[21]直接将Beta异象称为低风险异象,发现Beta异象与行业因素无关,与个股和宏观等因素有关。Blitz等[22]用方差和Beta分析了新兴市场的波动率效应,发现波动率效应日趋明显,但是发展中国家的表现要弱于发达国家。Blitz等[23]基于CAPM的假设总结了以Beta异象为代表的波动率效应的成因,他们认为波动率效应至少是由4个因素导致的:交易限制、投资者非理性、市场摩擦和信息不完全等。Li等[24]将低风险异象称为低波动率异象,发现低波动率异象主要集中于低流动性和小市值股票中,低流动性和高交易成本等套利限制使得组合的风险与收益具有负向关系,但是他们并没有探讨特质波动率和Beta的关系。Li等[25]进一步将这种特质波动率和Beta的低波动率异象的成因归为错误定价而非系统风险。

国内关于低风险异象的研究,较多选择特质波动率作为风险度量指标,结果表明中国股市存在显著的特质波动率异象。左浩苗等[8]认为是由换手率等投资者异质信念导致的,刘维奇等[9]则认为是由投资者的彩票型偏好导致的。另外,刘圣尧和李怡宗[26]选用Beta度量风险,借鉴Frazzini和Pedersen[3]构造BAB方法,验证了中国股市Beta异象的存在性,并将其归因于投资者对博彩性质股票的追求。

综上所述,国内外文献较为集中地关注了特质波动率异象,国外研究对其解释的因素有诸多不同,而国内研究更多地则是关注投资者异质信念和彩票型偏好等行为因素。对于Beta异象,国外研究表明其成因并不统一,国内则较少关注这一现象。无论国外还是国内,直接对比Beta异象和特质波动率异象的研究更是少数。鉴于现有文献对于低风险异象由Beta驱动还是特质波动率驱动的认识不清晰,本文从这个角度出发,在检验低风险异象存在稳健性的基础上进一步探讨低风险异象的来源。

三、研究设计

(一)样本数据

本文使用1996年1月至2017年12月期间中国A股所有交易数据。由于对Beta的估计选用的时间跨度为3年,因而对上市不足3年的股票予以剔除。选择发布时间最久、受关注程度最高的上证综合指数代表市场组合。所需的数据具体如下:首先,为构造Beta和特质波动率IVOL,需要A股所有股票的日收益率、上证综指日收益率、日度Fama-French三因子和无风险收益率。其次,为了构造组合的持有期收益率并对其进行风险调整,需要A股所有股票月度收益率数据、Fama-French三因子和五因子月度数据。再次,作为投资者意见分歧指标,需要A股所有股票月度换手率数据。最后,为构造控制变量,还需要月度的个股市值、市净率、交易额、机构投资者占比等数据。所有数据均来自国泰安CSMAR系列研究数据库。

(二)变量构造

1.个股Beta

本文借鉴Frazzini和Pedersen[3]用个股超额回报对市场超额回报进行滚动回归的方法估计Beta,为了提高估计的精确性,选择日数据而非月数据,估计的Beta由下式给出:

(1)

2.特质波动率

根据Ang等[5],股票i在t月末的特质波动率IVOL用当月收益率进行Fama-French三因子回归得到的残差的标准差度量。

rid-rfd=αi+βi(r0d-rfd)+γiSMBd+φiHMLd+εid

(2)

IVOLi= std(εid)

(3)

其中,rid和r0d分别表示股票i和市场组合在d天的日收益率,SMB和HML分别表示Fama和French[27]中的市值因子和账面市值比因子,构造IVOL选择的时间窗口为6个月(约120个交易日)。

3.套利限制

本文采用非流动性和机构投资者占比衡量套利限制。借鉴Amihud[28],股票i在t月的非流动性ILLIQ度量方法是当月所有交易日收益率绝对值与对应交易额之比的平均值:

(4)

其中,Dt表示第t月的交易天数。

对于机构投资者占比,本文可得到的数据为基金、合格境外机构、券商、保险、社保基金、信托、财务公司、银行、非金融类上市公司等各个机构的对每只股票在每个财报公布日的持股占比,本文将各个机构的持股占比进行加总作为总的机构投资者占比InsHolding。机构投资者占比为季度或年度数据,而本文需要月度数据,因而用最近季度已有机构投资者占比数据对非季度月份空值进行填充的方式对月度数据进行补充。

4.彩票型特征

借鉴Bali等[13],选择股票月内最大日收益率MAX作为彩票型特征。MAX由下式给出:

MAXit=max(rid),d=1,2,…Dt

(5)

其中,rid表示股票i在第d天的日收益率,Dt表示第t月的交易天数。为了平滑极端值对结果的影响,本文选择t月最大的3个日收益率的均值作为当月该股票的彩票特征。

5.投资者意见分歧

经验研究中通常将分析师预测差异、换手率等作为投资者意见分歧。Boehme等[29]认为将分析师预测差异作为投资者意见分歧有一定的缺陷,分析师预测容易与公司规模具有相关性。因此,可以采用换手率等作为投资者意见分歧的度量。Hong和Stein[30]认为可将成交量或换手率看作是投资者异质信念。Garfinkel[31]则发现换手率的变化率能更好地表示意见分歧。Bamber等[32]也认为成交量的变化能反映投资者意见分歧。在中国,左浩苗等[8]、刘维奇等[9]、张峥和刘力[33]、林虎等[34]的研究中都将换手率视作投资者异质信念。因此,本文采用换手率度量投资者意见分歧。

股票i在t月的换手率TR用当月成交量与流通股总数的比值表示:

(6)

6.其他控制变量

此外,本文还控制了以下个股特征变量:市值(SIZE);账面市值比(BM);动量因子(MOM),用t-11至t-1月累计收益率表示;反转因子(REV),用t月当月收益率表示。

(三)方法设计

1.中国股市低风险异象的存在性检验

使用排序分组构造零投资组合方法,对于特质波动率异象,在每个月末按IVOL进行排序,均分成10组,通过买入相应的低IVOL组股票,卖空相应的高IVOL组股票,构造零投资组合,研究各个IVOL组合的风险溢价情况。对于Beta异象,按照Beta排序做相同的处理,研究各个Beta组合的风险溢价情况。此外,本文还用Frazzini和Pedersen[3]提供的Beta中性组合构造方法,对t月所有股票按照Beta值排序分成两组,在每个组合内部按照个股Beta的大小赋予权重,在Beta大的组合中个股Beta值越大权重越大,而Beta小的组合中个股Beta值越小权重越大,然后构造多空策略使策略整体的Beta值为0,考察组合在t+1月的风险溢价情况。

为了考察各种异象的稳健性,本文在计算风险调整收益率时,不仅采用了常见的CAPM模型、Fama-French三因子模型,还专门使用了Fama-French五因子模型。

2.低风险异象的成因探讨

根据文献梳理,影响低风险异象的因素主要分为:投资者彩票型偏好、套利限制和投资者意见分歧等。对于彩票型偏好、套利限制,分别控制MAX、ILLIQ、InsHolding后计算IVOL排序组合、Beta排序组合的风险调整收益率。对于投资者意见分歧,在每月按照换手率高低将股票划分为两组——投资者意见分歧大和小的两个组,在每个组中分别验证特质波动率异象和Beta异象的显著性,考察投资者意见分歧对低风险异象的影响。

3.Beta异象和特质波动率异象的关联性分析

Beta表示个股的系统性风险,特质波动率表示非系统性风险,二者理论上是不相关的,但是在实证中本文发现按照Beta(IVOL)进行排序分组时,IVOL(Beta)表现出很强的同向变动特征,且二者相关系数较高(0.44),无法确定低风险异象由Beta引起的还是由特质波动率引起的。因此,本文从以下三个方面进行对比分析:

第一,双变量分组法。为了控制IVOL的差异而单独研究Beta是否造成低风险异象,先在每月末按照IVOL排序,均分为10组(I1-I10),再在每个组内按照Beta排序,分为10组(B1-B10),然后将具有相同Beta序号的组合并,形成组合P1-P10。由于P1和P10组中都既有IVOL高和IVOL低的股票,平均后P1和P10组合中IVOL没有显著差异。通过控制IVOL的差异,即可单独研究Beta的风险溢价情况。同样地,控制Beta差异单独研究IVOL是否造成低风险异象时,先按照Beta排序,之后做相应的处理。

第二,Beta的理论分解。由Beta的定义式可知特质波动率信息仅存在于波动率中,与相关系数没有关系。因此,通过用相关系数构造零投资组合或构造BAC,即可剔除特质波动率的影响。借鉴Asness等[11]的方法,用个股与市场的相关系数构造BAC因子:买入低相关系数的股票,卖空高相关系数的股票,构造相关系数中性的投资组合,若按照相关性因子BAC分组后低风险异象不再显著,则可说明是由特质波动率而非Beta引起的。

第三,Fama-MacBeth回归法。将换手率设为虚拟变量(命名DTR),在每个月末,将所有股票按照换手率排序,高于换手率中位数的设为1,低于中位数的设为0,研究Beta、IVOL以及DTR与持有期收益率之间的关系。根据相关文献,设定控制变量有:市值(SIZE)、账面市值比(BM)、动量因子(MOM)、反转因子(REV)、非流动性(ILLIQ)。具体回归方法为:在第t月末,将个股的t+1月收益率作为因变量,自变量为Beta、DTR、IVOL以及各个控制变量,回归得到各个变量的系数,然后求相关系数在所有样本期间时间序列上的平均值和显著性水平。

四、实证结果与分析

(一)低风险异象的存在性检验

1.特质波动率异象

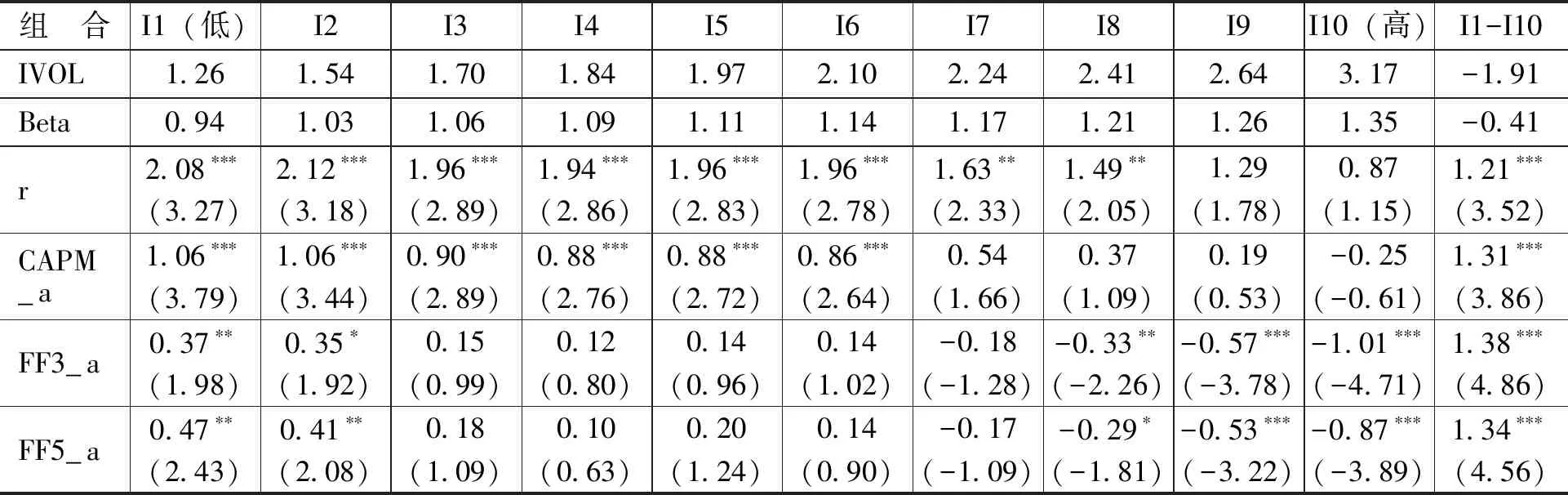

根据特质波动率IVOL进行排序分组构造投资组合,在每个月末通过等权重买入最低IVOL组股票,卖空最高IVOL组股票,构造零投资组合,并对组合收益率进行风险调整,分别获得CAPM、Fama-French三因子和五因子模型调整后的超额收益率,考察各个组合情况,验证中国股市特质波动率异象的存在性和显著性,结果如表1所示。

表1按IVOL排序分组各个组合的IVOL、Beta和收益率

注:r和IVOL均为百分比;括号中为t值;*、**和***分别表示10%、5%和1%置信水平下显著;CAPM_a、FF3_a、FF5_a分别表示用CAPM、Fama-French三因子和五因子模型风险调整后收益率。表2—表6同。

由表1可知,随着各组合IVOL的增加,组合收益率r是逐渐减小的,从I1组合的2.08%减至I10组合的0.87%,由显著为正变为不显著,零投资组合收益率为1.21%,在1%水平下显著为正,用CAPM、Fama-French三因子和五因子模型进行风险调整,得到的超额收益率表现出相同的变化趋势。值得注意的是,低IVOL组合的超额收益率显著为正,而高IVOL组合显著为负,IVOL和风险调整后收益率表现出较强的负相关性,构造的零投资组合收益率进行风险调整后依然显著为正,说明低IVOL组合收益率高、高IVOL组合收益率低的特征无法被市场因子和Fama-French其他风险因子所解释,特质波动率引起的是一种较强的市场异象。

2.Beta异象

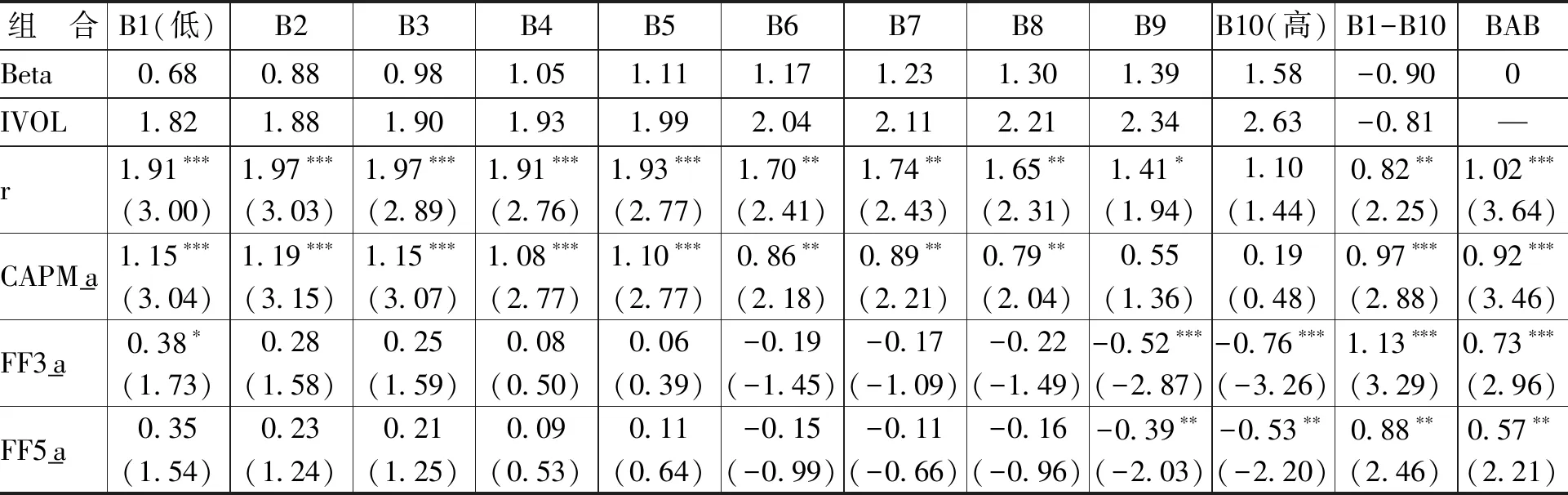

根据Beta进行排序分组构造投资组合,在每个月末通过等权重买入最低Beta组股票,卖空最高Beta组股票,构造零投资组合,然后构造Beta中性投资组合BAB。对组合收益率进行风险调整,分别获得CAPM、Fama-French三因子和五因子模型调整后的超额收益率,考察各个组合风险溢价情况,验证中国股市Beta异象的存在性和显著性,结果如表2所示。

表2按Beta排序分组各组合、BAB组合的Beta、IVOL和收益率

表2所显示的变动趋势与表1类似,随着组合Beta的增大,组合收益率r反而减小,从B1组合的1.91%减至B10组合的1.10%,零投资组合收益率为0.82%,在5%水平下显著为正,用CAPM、Fama-French三因子和五因子模型风险调整后收益率依然表现出相同的趋势,零投资组合收益率调整后分别为0.97%、1.13%和0.88%,均体现出较强的显著性,说明低Beta组合风险调整后收益率显著高于高Beta组合。通过买入低Beta股票卖出高Beta股票构造的Beta中性策略月度收益率为1.02%,在1%水平下显著,风险调整后收益率同样具有强的显著性。由表2可知,不管分组构造零投资组合,还是Beta中性策略组合,均体现出高Beta低收益、低Beta高收益的特征,说明中国股市存在显著的Beta异象。

(二)低风险异象的成因探讨

1.彩票型偏好、非流动性和机构投资者占比对低风险异象的影响

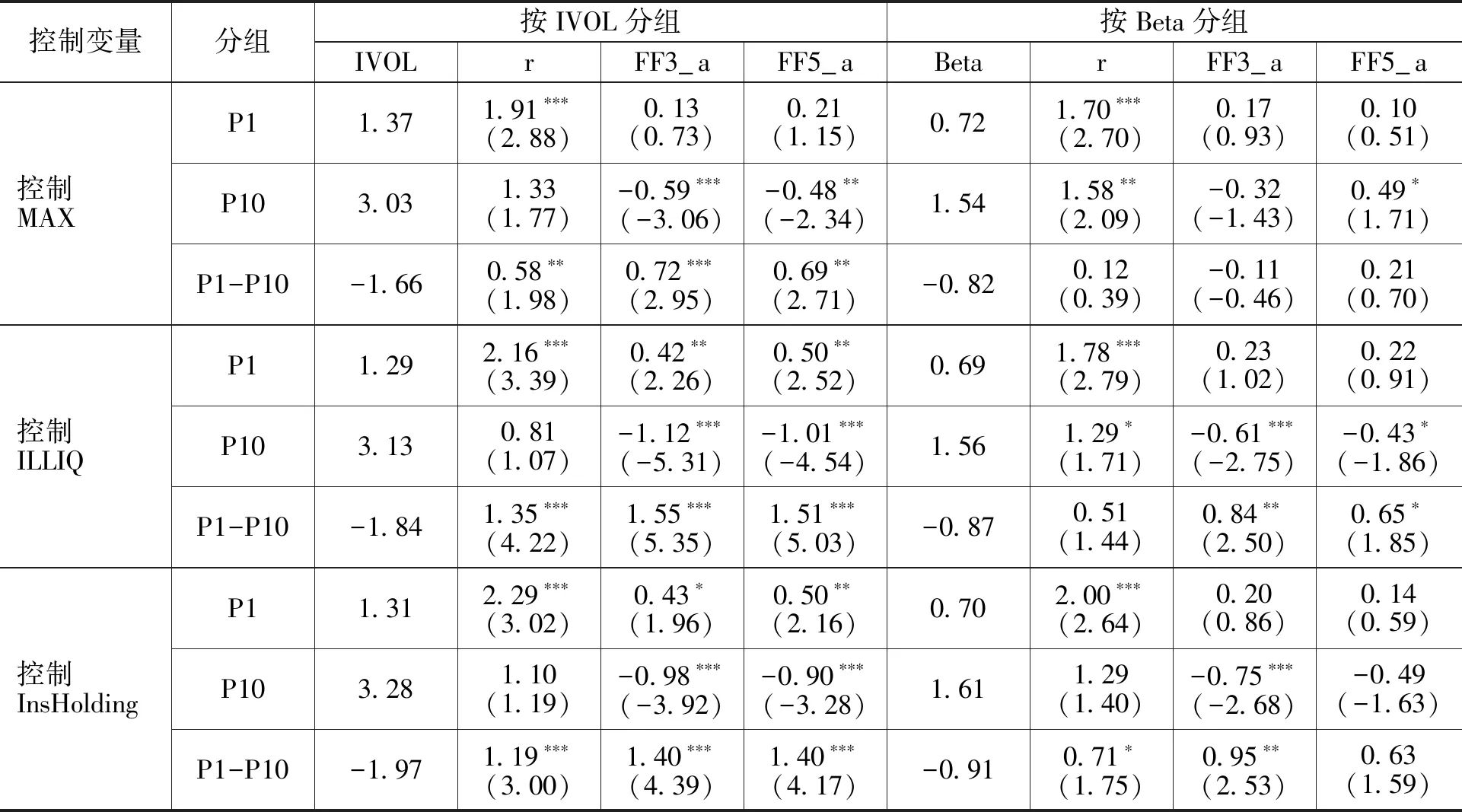

考察彩票型偏好、非流动性和机构投资者占比对异象的影响,结果如表3所示。表3列示了用双变量组内分组法分别控制每组彩票型特征MAX、市场流动性ILLIQ和机构持股占比InsHolding后,用Beta和IVOL度量风险时异象的市场表现。当控制了MAX后,可以发现当用Beta度量风险时,通过买入低Beta组股票卖空高Beta组股票的零投资组合收益率不显著,用Fama-French三因子模型进行风险调整后收益率在10%水平下显著,用Fama-French五因子模型进行风险调整后超额收益率不再显著,但是当选用特质波动率IVOL度量风险时,零投资组合收益率及风险调整后收益率均显著为正,说明彩票型特征并不能完全解释中国股市的低风险异象。ILLIQ和InsHolding代表了市场上的套利限制,可以看出当控制了套利限制差异后,不管选用Beta还是IVOL度量风险,零投资组合收益率和风险调整后收益率均显著为正,说明低风险异象基本不受市场套利限制的影响。因此,中国股市上低风险异象的存在,并不能从彩票型特征和市场存在套利限制的角度解释。

表3分别控制MAX、ILLIQ、InsHolding后低风险异象表现

2.投资者意见分歧对低风险异象的影响

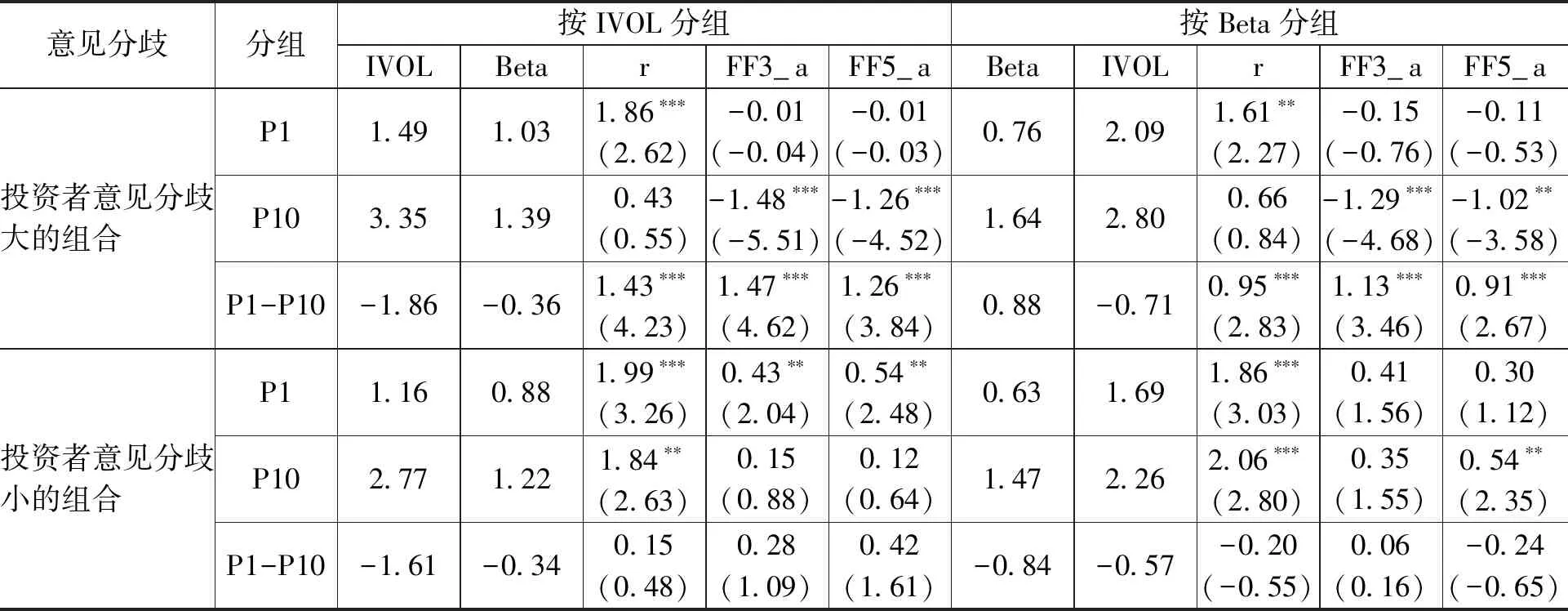

借鉴Hong和Sraer[15]与左浩苗等[8],本文进一步从投资者意见分歧角度来解释低风险异象。将换手率作为投资者意见分歧的度量指标,在每个月先按照换手率高低将当月所有股票分为两部分——投资者意见分歧大的组合和意见分歧小的组合,在每个组合中分别验证低风险异象的存在性,风险分别用IVOL和Beta度量,结果如表4所示。

由表4可知,表4的前半部分报告了针对投资者意见分歧大的股票组合,分别按照IVOL和Beta进行排序分组,构造的高低组合及零投资组合的风险溢价情况。投资者意见分歧大的股票存在显著的特质波动率异象,低IVOL组合收益率为1.86%,高IVOL组合收益率仅为0.43%,零投资组合收益率为1.43%,在1%水平下显著。与表1全样本组合收益率(1.21%)相比收益率提高近20%,风险调整后收益率依然具有很强的显著性。值得注意的是,低IVOL组合收益率进行风险调整后不显著,而高IVOL组合收益率进行风险调整后显著为负,说明投资者意见分歧大时,特质波动率异象主要是由于高IVOL组合的定价异常导致的。投资者意见分歧大的股票中同样存在显著的Beta异象,各个组合风险溢价的特征与按IVOL分组的情况相同,Beta异象也主要是由于高Beta组合的定价异常导致的。

表4的后半部分报告了针对投资者意见分歧小的股票组合,分别按照IVOL和Beta进行排序分组,构造的高低组合及零投资组合的风险溢价情况。结果显示不管选择IVOL还是Beta作为风险度量指标,最高风险组合收益率与最低风险组合收益率没有显著性差异(零投资组合收益的t值绝对值均小于1),经过Fama-French三因子和五因子模型风险调整后同样不显著,说明当投资者意见分歧小时,尽管高风险和低风险组合的Beta和IVOL差异较大,但是低风险异象是不存在的。

表4投资者意见分歧与低风险异象表现

综合表4可以得出,低风险异象仅存在于投资者意见分歧大的股票组合中,主要是由于对高风险股票的定价异常,低风险异象可以从投资者行为角度给出解释。当投资者对股票后市的意见出现大的分歧时,尤其是对高风险股票的意见产生分歧时,看多的投资者会即时买入,而看空的投资者却由于中国市场存在做空限制(尽管中国股市部分个股可以通过融券做空,但是成本过高限制了做空的实施,而且融券余额很低,与整体市值相比几乎可忽略不计)无法即时卖空,这就导致整体上高风险股票的价格被高估了,未来有较低的收益率。因此,低风险异象主要是由于存在意见分歧时投资者对高风险股票高估引起的。

(三)Beta异象和特质波动率异象的关联性分析

上文验证了度量个股风险时不管选择Beta还是特质波动率,低风险异象均显著存在,在全样本下,表1和表2显示Beta和IVOL具有一定的单调性,此外二者在全样本期间月度相关系数的均值为0.44,相关性较大。总体而言,两者具有较强的相关性。然而,已有文献较少涉及两种不同风险度量方式的关系,本文将从两者关联的角度出发,研究中国股市低风险异象究竟是由于对Beta高估还是对特质波动率高估引起的。

1.双变量组内分组法

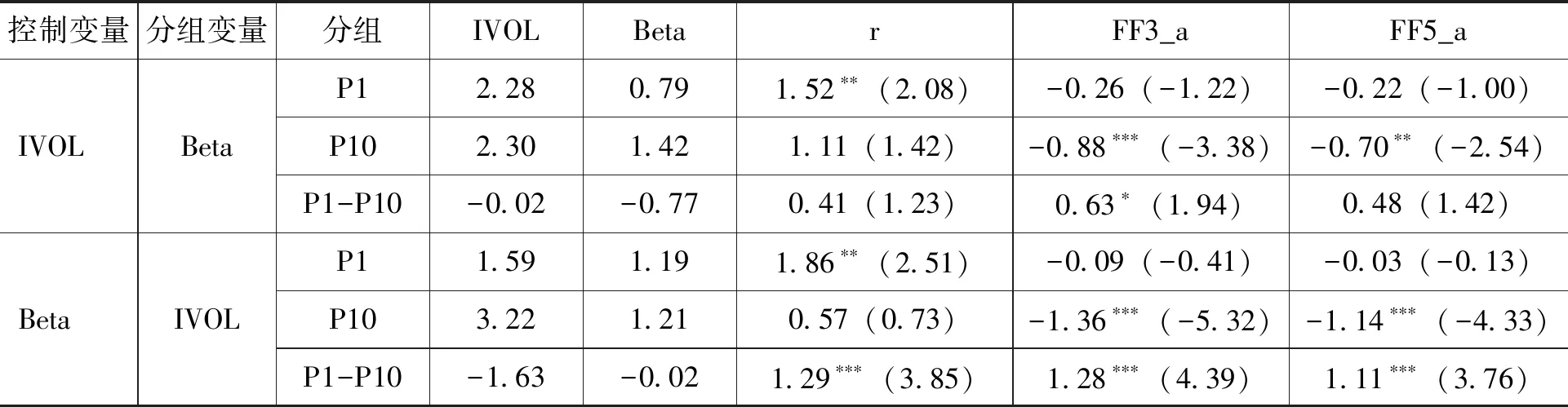

在投资者意见分歧大的股票组合中,用双变量组内分组的方法,先控制特质波动率的差异,考察控制IVOL后Beta异象的市场表现,再控制Beta的差异,考察控制Beta后特质波动率异象的市场表现,实证结果如表5所示。

表5分别控制IVOL和Beta后低风险异象表现

由表5可知,表5的前半部分报告了当控制各个组合的IVOL差异后,按照Beta进行排序分组,各个组合及零投资组合的风险溢价情况,可以看出高低组合IVOL基本无差异,Beta值的差异明显。与未控制IVOL差异时相比,最低Beta组和最高Beta组收益率的差异性显著下降,零投资组合收益率0.41%,t值显示不显著,Fama-French三因子模型进行风险调整后收益率为0.63%,仅在10%水平下显著,Fama-French五因子模型风险调整后收益率不再显著,说明在控制了特质波动率差异后,Beta异象消失。后半部分报告了当控制各个组合的Beta差异后,按照IVOL进行排序分组,各个组合及零投资组合的风险溢价情况,可以看出高低组合Beta基本无差异,IVOL值的差异明显。控制Beta差异后,最低IVOL组和最高IVOL组收益率的差异明显,零投资组合收益率1.29%,显著性很强,Fama-French三因子和五因子模型进行风险调整后收益率分别为1.28%和1.11%,均具有强的显著性,说明在控制了Beta差异后,特质波动率异象依然存在。综合表5可以看出,Beta异象只是一种表面现象,实际上是由特质波动率的差异引起的,这与Liu等[10]的结论类似。

2.Beta分解

理论上Beta等于相关系数与波动率的乘积,可以将Beta分解得到Beta与波动率的差异。首先,根据得到的相关系数Corr进行排序分组构造投资组合,并在每个月末通过等权重买入最低Corr组股票,卖空最高Corr组股票,构造零投资组合。其次,借鉴Asness等[11]在Beta中剔除个股波动率的影响,构造相关系数中性投资组合。对组合收益进行风险调整,分别获得Fama-French三因子和五因子模型调整后的收益率,考察各个组合风险溢价情况,验证从Beta中剔除特质波动率影响后,低风险异象是否仍存在,结果如表6所示。

表6 Corr排序分组与BAC策略组合的IVOL、Beta和收益率

由表6可知,不管在全样本,还是在投资者意见分歧大的股票组合中,按照相关系数Corr进行排序分组构造的零投资组合收益率均不显著,用Fama-French三因子和五因子模型进行风险调整后收益率同样是不显著的。对于相关系数中性的投资组合BAC,组合收益率及风险调整后收益率同样都不显著,说明在Beta中剔除了特质波动率影响后,低风险异象不存在了,即Beta中所包含的个股的波动率信息,才是导致Beta异象的实质性原因。由表6可知,随着Corr的增加Beta是单调递增的,但是收益率并未单调下降。因此,投资者意见分歧大时对高Beta股票的高估导致Beta异象,在控制相关性以后就不再显著,仅仅是一种表面现象。

3.Fama-MacBeth回归结果

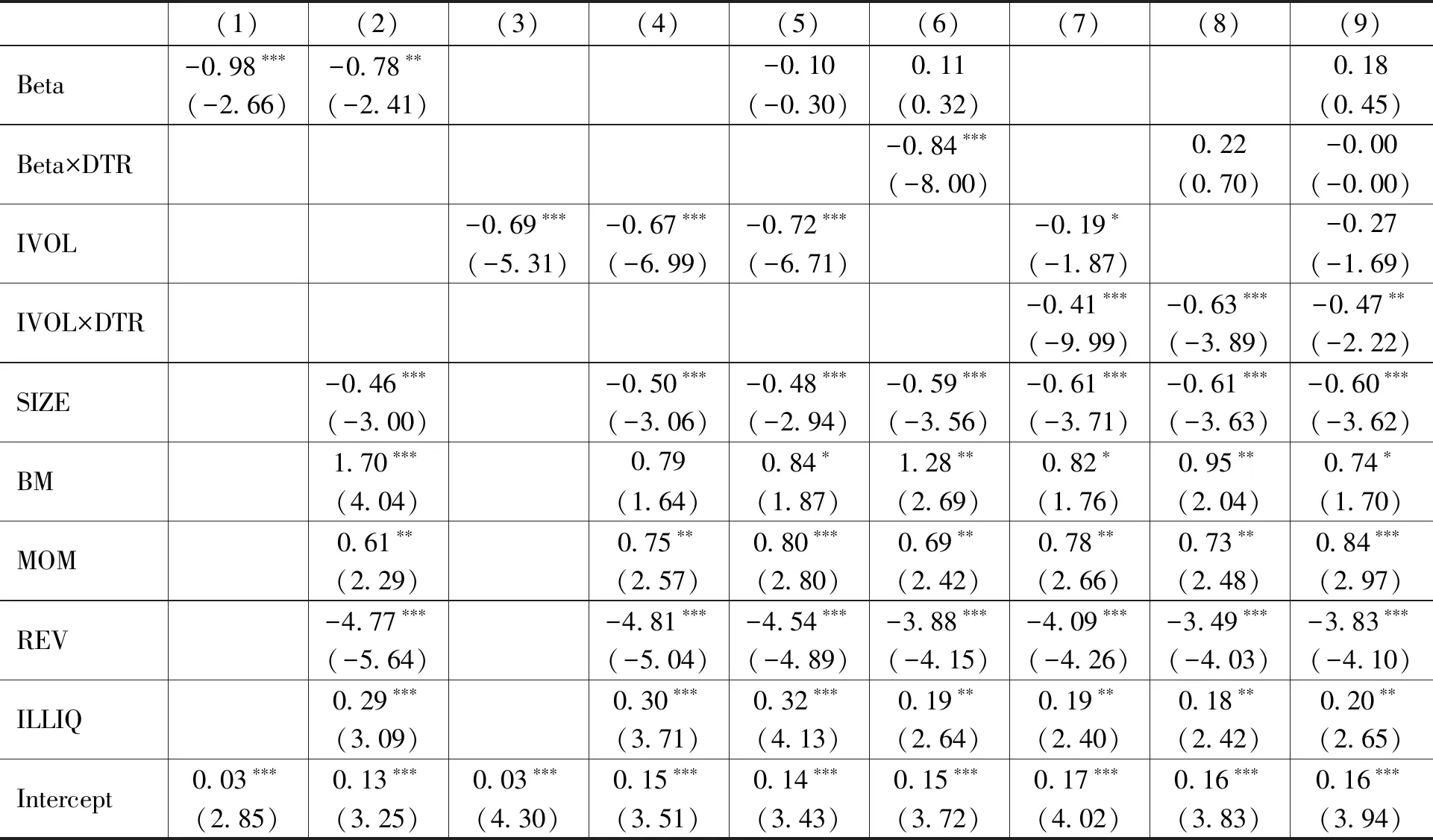

在双变量排序分组的方法中没有进行任何模型形式设定,但是在根据Beta、IVOL进行分组时却忽略了很多诸如市值、账面市值比等公司层面的横截面信息的差异,而且双变量分组尽管可以起到控制变量的作用,但是只能控制一个变量,因而在研究Beta与IVOL影响截面收益率差别时需要进行Fama-MacBeth回归分析。本文借鉴Fama-MacBeth的方法,先在横截面上将股票持有期收益率与Beta、IVOL及其他变量做回归分析,同时引入虚拟变量DTR,当投资者意见分歧大(个股当月换手率高于所有股票换手率中位数)时,DTR取值为1,否则取值为0,然后在时间序列上求各个系数的均值及t值,研究变量是否对持有期收益率具有解释能力。本文在回归中控制了变量市值SIZE、账面市值比BM、上月收益率REV、动量因子MOM、非流动性指标ILLIQ。估计结果如表7所示。

表7持有期收益率与Beta、IVOL及其他变量的Fama-MacBeth回归结果

注:为方便记录,Beta、SIZE、BM、MOM、REV系数均取为百分比;括号内为系数的t值;*、**和***分别表示10%、5%和1%置信水平下显著。

由表7可知,模型(1)和模型(2)显示在回归方程中单独加入Beta系数显著为负,加入其他控制变量后依然显著为负,说明Beta与持有期收益率呈现负向关系,Beta低持有期收益率高,Beta高持有期收益率低,存在Beta异象,这一回归结果与表2的结论相同。模型(3)和模型(4)显示在回归方程中单独加入IVOL系数显著为负,加入其他控制变量后依然显著为负,说明IVOL与持有期收益率同样呈现负向关系,IVOL低持有期收益率高,IVOL高持有期收益率低,存在特质波动率异象,这一回归结果与表1的结论相同。

模型(5)在模型(2)的基础上增加了IVOL,考察了控制其他变量的情况下同时加入Beta和IVOL的效果,结果显示Beta系数不显著,特质波动率系数显著为负,说明IVOL可以消除Beta差异对股票收益率造成的影响,控制了IVOL后,Beta异象不存在了,而控制Beta后,特质波动率异象依然存在,这一结果与表5的结论相同。模型(6)中加入了Beta与投资者意见分歧DTR的交叉项Beta×DTR,控制其他变量后,Beta系数不显著,而Beta×DTR系数显著为负,说明Beta异象仅存在于投资者意见分歧大的股票中,当投资者对高Beta股票意见产生分歧时,Beta越高持有期收益率越低,这一结果与表4的结论相同。模型(7)中加入了IVOL与投资者意见分歧DTR的交叉项IVOL×DTR,控制其他变量后,IVOL系数仅在10%水平下显著,而IVOL×DTR系数在1%水平下显著为负,说明特质波动率异象主要存在于投资者意见分歧大的股票中,当投资者对高IVOL股票意见产生分歧时,IVOL越高,持有期收益率越低,这一结果与表4的结论相同。模型(8)显示,同时加入Beta×DTR和IVOL×DTR两个交叉项时,Beta×DTR系数不显著,而IVOL×DTR系数显著为负,说明在投资者意见分歧大时,主要是由于IVOL而非Beta,导致了低风险异象。模型(9)中同时加入Beta、IVOL以及两个交叉项,控制其他变量后只有IVOL和DTR的交叉项系数显著为负,其他项系数不显著,说明市场上的低风险异象的存在,主要是由于投资者对高IVOL股票意见产生分歧,从而对高IVOL股票定价异常导致的,考虑到中国股市普遍存在卖空限制,当投资者对高特质波动率股票的意见不一致时,市场主要反映乐观者的行为,而后市看空的投资者受到卖空限制无法做空,导致高IVOL股票被高估,在未来有较差的市场表现,呈现低风险异象。

五、结 论

针对Beta异象和特质波动率异象存在类似的结论但具有不同本质的现象,本文使用中国A股市场1996年1月至2017年12月间所有股票的日收益率数据,构造了Beta和IVOL两种风险度量指标,在月度频率上验证了中国股市上的低风险异象的不同来源。研究发现中国股市存在显著的低风险高收益的低风险异象,表现为Beta异象和特质波动率异象。基于此,本文创新性地采用双变量分组、Beta分解和Fama-MacBeth回归等方法探讨了Beta异象和特质波动率异象的关联,对低风险异象是由Beta导致的还是特质波动率导致的这一问题进行了经验分析。本文的结论主要有以下三点:

第一,用Beta和IVOL度量风险均能得到高风险低收益、低风险高收益的特征,即低风险异象,这与现有文献既发现Beta异象又发现特质波动率异象是一致的。当按Beta(IVOL)进行排序分组时,IVOL(Beta)表现出了较强的单调变化,两者的正相关性较强(相关系数为0.44)。因此,无法直接判断低风险异象是由于Beta导致的还是特质波动率导致的。

第二,在进一步探讨低风险异象的成因时,本文发现低风险异象不是源于投资者彩票型偏好和非流动性、机构投资者占比等卖空限制。本文选择使用换手率作为投资者意见分歧的指标,分析发现,在投资者意见分歧小的股票中,风险指标选择Beta或IVOL都不存在低风险异象,但是在投资者意见分歧大的股票中,低风险异象显著存在。在各个风险梯度的组合中,风险调整后收益率在最低风险组合中不显著,而在最高风险组合中显著为负,说明低风险异象主要是由于对高风险股票的意见分歧而产生的定价异常。由于中国股市存在较严重的做空限制,当投资者对股票后市的意见出现大的分歧时,尤其是对高风险股票的意见产生分歧时,看多的投资者会即时买入,而看空的投资者却由于做空限制无法即时卖空,这就导致整体上高风险股票的价格被高估了,未来有较低的收益率。因此,低风险异象主要是由于意见分歧的投资者对高风险股票的高估引起的结论也是符合中国市场实际的。

第三,在检验Beta异象和特质波动率异象的关联时发现:控制Beta差异后,特质波动率异象存在,而控制了IVOL差异后,Beta异象不存在;在Beta中剔除了包含特质波动率的信息,用个股与市场的相关系数进行研究,发现Beta异象不再显著;用Fama-MacBeth回归结果表明在投资者意见分歧大时,主要是由于IVOL而非Beta导致了低风险异象。因此,Beta异象只是一种表面现象,实际上是由特质波动率的差异引起的,中国股市低风险异象主要是由于投资者对高特质波动率股票价格的高估引起的,源于特质风险和投资者异质信念,而不是系统性风险Beta,这与Beta异象的情况相反,与Liu等[10]的结论类似,也与中国普遍存在卖空限制、存在众多散户和机构投资者、投资者的信念差异明显是一致的。诚然,Beta异象的表面存在表明个股与市场的关系对投资者的决策有参考价值,比如“千股涨停、千股跌停”的同跌同涨现象,然而特质波动率异象对Beta异象的替代说明同跌同涨可能只是短期现象,长期看股票的特质风险才是获得超额回报的根本,这也为进一步探究特质风险与投资者异质信念的关联提供了基础。

猜你喜欢

科普童话·神秘大侦探(2023年9期)2023-08-27 15:34:01

国画家(2021年4期)2021-10-13 07:32:06

科学导报·学术(2020年19期)2020-07-09 11:21:37

英美文学研究论丛(2018年1期)2018-08-16 03:00:10

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

潍坊学院学报(2016年1期)2016-12-01 12:59:33

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10

语文知识(2015年11期)2015-02-28 22:01:58