修订后的《预算法》在A省高校中执行现状的调查

2018-11-26 05:32乔引花

长春大学学报 2018年9期

乔引花,张 羽

(西安外国语大学 商学院,西安 710128)

自2015年10月开始,我们陆续在A省高校范围内展开调研工作,并随机选取57位财务人员作为受访对象。这些受访者大多是高校财务骨干人员,经过两个月的问卷发放工作,共收回54份有效问卷。本次问卷调查涉及两个部分: 第一部分是关于A省高校财务人员对《预算法》的认知及宣传情况,共涉及3个问题;第二部分是对A省高校执行程度以及执行不到位的原因进行调查,共涉及4个问题。本次问卷调查的目的是了解A省高校对新法的执行现状及存在的问题,并提出建议。

1 问卷统计及一般问题

1.1 对修订后《预算法》认知程度及宣传情况的问卷统计

通过问卷调查可知,教育部部属高校财务人员对《预算法》的知晓程度较高,占总人数的94.4%;省属高校财务人员对《预算法》的知晓程度较低,占总人数的5.6%。这说明新修订的《预算法》普及率较高,但仍有普及不到位的情况。

虽然大部分受访对象都表示知晓《预算法》的实施,但是,有50%的财务人员表示其所在高校缺乏就新法内容对财务人员的培训。也就是说,大部分财务人员知晓新法的颁布,但具体的内容并不清楚。

对于财务人员执行《预算法》的积极性来说,48.1%的受访人员的积极性处在一般状态,50%的受访者表现出非常积极,1.9%的受访者对新法执行并不积极。同时,本次问卷对影响积极性的原因进行了调查,结果见表1。

1.2 对修订后《预算法》执行情况的问卷统计

1.2.1 所在高校对修订后《预算法》中 “全部收支纳入预算”的执行情况

有40位财务人员表示未能做到严格执行,占74.07%;有14位财务人员表示能够做到严格执行,占25.93%。在未能执行这一规定的40位受访者中,问卷中设置了进一步的多选题,旨在了解未能做到“全部收支纳入预算”的一般问题。结果显示:有36位财务人员表示,在财务管理体系中有个别部门还未纳入预算,占90%;有31位财务人员认为是由学校领导层认识偏差造成的,占77.5%;有19位受访者认为是部门之间配合度较低所致,占47.5%;有18位受访者认为是预算管理部门人员业务水平较低所致,占45%。

1.2.2 所在高校对修订后《预算法》“讲求绩效”的执行情况

有36位财务人员表示其所在高校能够做到,占66.67%;有18位财务人员表示做不到,占33.33%。针对这18位表示做不到的受访者,我们设置了多选题,旨在讨论高校在执行“讲求绩效”这一规定中存在的一般问题。其中,有15位表示是校领导在资金使用过程中缺乏绩效理念,占83.33%;有13位表示是缺乏科学合理的绩效评价指标,占72.22%;有9位表示是预算支出后缺乏绩效考核机制,占50%。

1.2.3 所在高校对修订后《预算法》“全面预算公开制度”的执行情况

有31位财务人员表示其所在高校仅对特定的校内人员公开预算情况,占57.4%;有14位财务人员表示完全没有公开预算信息,占25.93%;有9位财务人员表示已做到全面公开,占总数16.67%。针对表示未能做到全面预算公开的45位受访者,我们设置了多选题,旨在了解预算公开制度在执行中存在的一般问题。结果显示:有32位受访者认为,学校在自愿披露的情况下,出于自身保护,不愿透露预算信息,避免引起不必要的麻烦,占71.11%;有31位受访者表示由于上级主管部门未强制检查,占68.89%;有26位受访者表示是财务部门预决算口径存在偏差导致,占57.78%。

1.2.4 所在高校对修订后《预算法》中“跨年度预算平衡机制”的执行情况

有32位财务人员表示其所在高校能够全面执行该规定,占59.26%;有22位财务人员表示未能执行此项规定,占40.74%。针对这22位受访者,设计了多选题,旨在了解在执行过程中存在的一般问题。有19位受访者表示,对“跨年度预算平衡机制”执行缺位是规划部门人员缺乏资金平衡机制理念,占86.36%;有17位受访者认为,新法律的出台需要时间来磨合,占77.27%;有12位受访者表示,财务人员技能水平有限,不足以适应新法的要求,占54.55%;有5位受访者表示是上级监察力度不够,占22.73%。

2 高校对修订后《预算法》执行缺位的原因及根源分析

2.1 执行缺位的原因

从表面上看,校领导认识存在偏差。高校财务管理体制不够健全,财务人员业务技能水平有限。在监管力度不够的情况下,学校出于对自身利益的考虑,是导致高校对新《预算法》执行上缺位的一般原因。详见表2。

表2 影响《预算法》执行的一般原因

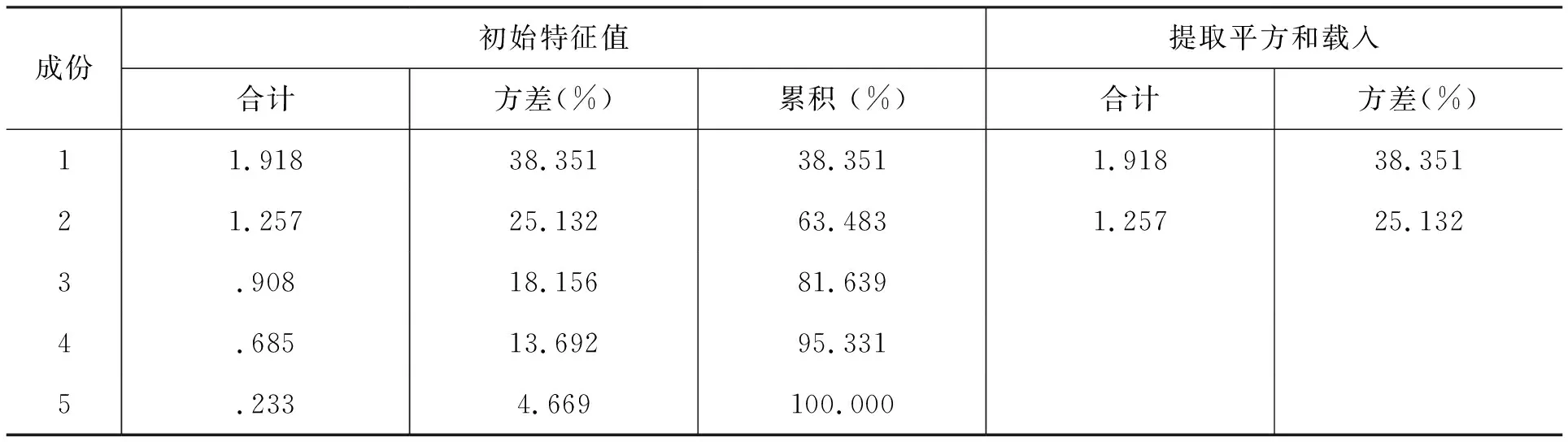

如表2所示,1-5分从弱到强,对这5个一般原因进行打分。随后利用因子分析的方法找出影响执行情况的根本原因。详见表3。

表3 解释的总方差

提取方法:主成份分析。

如表3所示,只有前两个因子的特征值大于1,且累计占63.483%,说明领导认识偏差以及管理制度不健全是高校对新《预算法》执行不到位的根本原因。

2.2 根源分析

2.2.1 校领导的认识偏差

一个人的认识是由一个人所持有的信仰、观点、知识或信息构成的[1]。那么,作为高校的领导人,他个人所持有的信仰、观点、知识就决定了他对事物的认识。在新《预算法》执行过程中,如果校领导个人没有独立的信仰,并且对新法持有被动的观点,导致他不愿意花精力在新《预算法》贯彻上也很容易理解。同时,如果校领导自身所学专业不是财经法规类,他们知识层面的匮乏也是导致他认识偏差的根源,往往会忽视预算管理的重要性。在争取预算、 获得资源的同时,不能结合学校教育事业目标和自身实际,而是盲目被动接受学校下达的预算,甚至在预算过程中违背了新《预算法》的要求。

校领导自身的人格也会影响其对事情的认识方式。斯蒂芬·P·罗宾斯和玛丽·库尔特在《管理学》一书中写道:我们对人格感兴趣,因为它在很大程度上会影响人们的行为方式以及采取这种方式的原因[2]。因此,高校领导层个人的人格差异也会导致新《预算法》在学校中的贯彻执行。新《预算法》出台两年多,有些校领导的人格可以用安静、被动来形容,有些则可以用热烈、进取来形容。那么,对于相对被动的高校领导层,在执行新《预算法》时,就习惯于“先观望后效仿”的处事风格,等他们看到其他同类高校相继公开预算后,再决定自己公开到什么程度,以什么方式公开。这就像是多米诺骨牌效应,只有第一块牌先倒下,才会引起一系列的连锁反应,这样的被动方式也会给新法的执行带来不利影响。

2.2.2 高校财务管理体制的不健全

首先,目标导向的管理理念是导致高校财务管理不健全的根源因素。大部分高校作为我国行政事业单位,相比于普通企业具有一定的特殊性。行政事业单位需要保证的是公共服务的效率和效果,其职能履行是实现社会公共服务目标的动态过程,关注的是公职人员如何利用公共资源满足公共利益并注重效率。同时,行政事业单位无论外部行为还是内部权力行为都受到相关法律制度的严格约束,任何权力行使都具有强烈的外部规制特点,在建立绩效考核体系时,更注重既定目标的实现情况。而在这种单一的目标导向管理方式下,每个领导都非常看重既定的目标以及完成情况。目标成为考核和控制组织成员的重要手段,但以目标为导向设置评价体系,需要对相应指标设置指数,而行政事业单位不同于企业,没有较多的量化指标予以衡量,因此在现阶段缺乏可操作性。这一矛盾是客观存在的,如果传统的管理理念不转变,现行的高校财务管理将会继续无法适应新法的要求。在新《预算法》的执行过程中,这种目标导向管理体制,使得完成既定预算目标成为唯一标准,但是又缺乏相应的评价体系和相应指标设置指数,这就会出现为追求目标不考虑效率的行为。例如,随意使用资金,造成资金的浪费等一系列违背新法思想精髓的行为,大大降低了新《预算法》的适用性。

美国哈佛大学经济学家哈维·莱本斯坦在对组织结构进行经济学分析时也发现,科层制的组织内部由于错综复杂的利益团体的经济行为丧失了追求成本最小化和利润最大化的能力,从而导致了“X 非效率(X-in-efficiency)”。高校也面临这样的矛盾,财务制度建立健全之后,意味着组织中的利益团体的行为将会受到更严格的约束,那么利益相关者的抵抗和消极态度也会导致其财务制度建立的延缓。

3 总结与建议

经过对新《预算法》执行缺位根源的追述和探讨,认为高校在执行新《预算法》的过程中还要克服许多困难。结合此次问卷调查的结果,本文提出几点建议:

(1)新《预算法》实施后,高校要积极组织相关知识的培训,自上而下地提升对财务会计以及相关法规的理解深度。高校领导要实时转变认识和行为风格,在工作中应意识到高校管理工作同财务预算工作息息相关,同时在建立校领导班子时,能够选择具有多元化的专业背景,以及不同性格和行为风格的人作为校领导班子成员,使得校领导班子在决策过程中各有所长、各抒己见,从而加快适应新《预算法》的落实工作。

(2)合理量化预算指标,为绩效考核提供标杆,在内部控制过程中增加绩效理念。不能把单一目标作为预算管理的唯一标杆,杜绝所谓的“为了花钱而花钱”的行为。每年在进行年终审计时,不仅要关注“钱花哪了”,更要关注“钱花得值不值”。为学校经济活动把好关,这不仅能提高资金的使用质量和效果,同时也呼应了国家实现经济稳增长的号召。

(3)高校应对每一项预算支出的申报审批流程作详细的规定,制定严格的规章制度,还要对内容进行细化处理,确保各项支出都有据可依,同时要对工作人员以及审批部门的职能进行明确界定。在构建预算审批办法的过程中,应明确指出每一项预算当中的申报人、审批人、预算金额、项目内容以及需要承担责任的人员,尽量避免利益团体间发生不必要的冲突,确保资金的合理利用。同时,上级教育部门应当履行其监督责任,进一步严肃财经纪律,严查各级政府和所有预算单位是否都严格遵守预算法等财税法律法规。例如,对新《预算法》的公开情况,上级监察部门应该严格按照规定时间对各个高校进行检查,尤其检查高校是否对社会大众进行无条件公开,而不是仅仅只对校内人员公开。对监督检查和预算执行监控中发现的违规违纪行为,依法严肃处理,从而形成秩序井然、风清气正的预算环境,使得各个高校能够从思想上自主自觉地遵守新《预算法》。这样一来,就能够将新《预算法》中对预算进行细化的原则进行充分的体现。

猜你喜欢

江苏安全生产(2022年7期)2022-08-24

中外文摘(2020年9期)2020-11-12

大学教育科学(2019年3期)2019-07-01

湖南教育·B版(2019年4期)2019-05-08

唐山文学(2016年2期)2017-01-15

中国市场(2016年44期)2016-05-17

黑龙江科学(2016年16期)2016-03-15

西南军医(2015年5期)2015-02-21

债券(2014年9期)2014-10-17

浙江人大(2014年6期)2014-03-20