新技术条件下的会计人才能力模型研究

2018-11-23 14:42南京理工大学经济管理学院江苏南京210094

商业会计 2018年19期

(南京理工大学经济管理学院 江苏南京 210094)

以“大智移云”为代表的新技术的兴起对企业的经营模式和管理方式都产生了深远的影响,无论在企业高级管理层面抑或是基础运营层面,企业对于新技术的重视程度都与日俱增。在新的技术条件下,对于会计人才的能力框架有哪些新的要求,这些要求又对应哪些新的能力,是本文所要讨论的主要内容。

一、现有能力模型

现有的会计人才能力模型绝大部分是基于企业会计实际工作需求环境,构建其相应的能力体系。许萍和曲晓辉(2005)从会计人才能力框架的基本概念和研究方法出发,针对高层次会计人才能力,构建了包括知识、技能以及职业价值在内的三重框架。虽然这一框架对高层次会计人才的能力做出了全面归纳,但依然有一定的改进空间。原因在于:(1)商业模式和市场结构日新月异,对会计人才的能力诉求也在变化更新。(2)新技术对传统会计职能的冲击十年前没有预估到。(3)我国高等教育的蓬勃发展为新能力框架的实施奠定了坚实的人才基础。

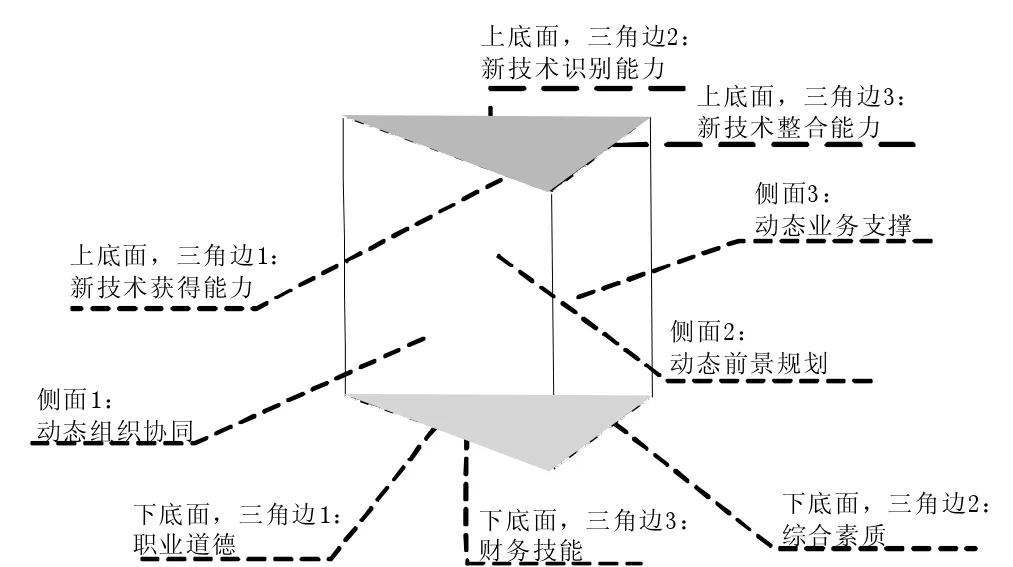

二、三棱柱能力模型

新技术环境下所需的动态能力分为三个方面,可以构建出新环境下的能力三棱柱。第一是基础能力面(三棱柱下底面),这一面以传统会计职能为依托,承载了会计职业的基本要素。第二是新技术能力面(三棱柱的上底面),这一面着重描述在新的技术条件下,财务人员应对技术快速迭代并掌握新技术的能力。第三是动态支撑能力(三棱柱的三个侧面),以联结基础能力和新技术能力,共同组成一个整体,为组织最终的商业目标服务。关于这三方面能力的具体解构见下图。

新技术条件下的会计人才三棱柱能力模型图

(一)三棱柱下底面:基础能力。“下底面”是会计人员的基础能力,反映了一个会计人员的“合格线”。具体而言,基础能力包含三个方面的内容:职业道德、财务技能以及综合素质。首先(下底面,三角边1),职业道德是会计的基本操守,是会计从业人员的行为基础(李文媛,2015),因此显然应当保留在基础能力框架之中。第二(下底面,三角边2),综合素质是指会计人员作为一个“职业人”所应具备的基本素质,包括团队协作能力、顺畅沟通能力以及一定的抗压能力等,这些能力的获得可以帮助会计更好地适应岗位,完成从“自然人”向“职业人”的转变。第三(下底面,三角边3),财务技能是财务人员区别于其他专业人员的主要能力。在财务技能中,不仅包括了最基础的核算、报表编制、预算管理等基础技能,同时还包括了基于企业业务的税务平衡、绩效管理以及财务分析等管理技能。综上,会计人才能力模型的“下底面”主要反映了一个“传统”会计作为一个职业人应当具备的基本素质。

(二)三棱柱上底面:新技术能力。新技术的识别、获得与整合能力是在新技术条件下对会计人员的新要求,也是三棱柱模型与以往传统模型的重要区别。在新技术的条件下,企业的基础核算、报表编制等例行事项会被自动化程序逐步取代,但在此过程中,财务人员除了完全被动接受之外,还可以选择主动拥抱技术,获得新一轮技术革命的主动权。

首先,新技术获得能力(上底面,三角边1)。这是迎接新技术最直接的能力,在大数据环境下,能否尽快掌握相应的技能是在新技术浪潮中生存的基本条件。新技术在不断地迭代,对数据的使用方式也日益更新,从早期的通过企业内数据库取数,到现在的大数据获取信息,所需工具也在相应地变化,保持对新技术和新工具的好奇,同时降低对陌生事物的恐惧,是新时代会计人才的必备素质。

其次,新技术识别能力(上底面,三角边2)。在新的技术浪潮下,大数据、人工智能、区块链、云计算各种新概念层出不穷,相应的新方法、新工具接踵而至,但即便拥有较好的新技术获得能力,单位时间内吸收、消化新技术的量总是有限的,面对几乎“无限供应”的新技术和新工具,准确地识别这些新技术和会计、财务的相关性则成为会计人才另一个必要的素质。

最后,新技术整合能力(上底面,三角边3)。各种新技术的出现并非毫无关联,例如,云计算的出现大大增强了企业(特别是中小企业)的计算能力,这为企业实现各种新应用提供了算力基础,而高速扫描仪、OCR识别引擎的出现则为财务共享服务的快速开展提供了必要的关键技术。新技术条件下财务人员不仅需要紧跟每一项重要的新技术,同时也需要将新技术嵌入现有的技术版图中,共同形成一个整体,只有这样才能让技术和工具真正发挥其应有的价值。

(三)三棱柱侧面:动态支持能力。模型的“上底面”和“下底面”分别描述了新技术条件下会计人才能力的“上线”和“基线”,但这两类能力并非直接能够作用于具体的商业场景,因此除了“顶天立地”的能力之外,还需要各种支持性质的能力,让“上底面”和“下底面”的能力模块与商业过程深度耦合。

侧面1:动态组织协同。技术的发展不仅影响会计行业,从更加宽泛的角度看,技术影响了整个社会经济运行的方式,随着技术的发展,企业的组织形态也随之发生变迁。企业财务共享服务中心即是如此。对于集团型的企业,原先的财务组织由于需要跟随、服务以及监控业务,大都成离散状态,业务到哪里,财务就跟到哪里,因此对于一些业务形态较为分散的公司,其财务组织也较为分散。但随着企业内部信息化程度的逐步提高,ERP、OA办公系统的普遍应用企业从内部已然联成一个整体,而外部各种新兴技术(如大数据)的出现,更是让企业有了更强的数据处理能力,两者在企业财务上的结合,就导致了财务共享服务中心的出现,这一组织形态的出现直接影响了传统分散的 “子公司财务部”类型的组织模式,将“分散”的财务部集中为“共享服务中心”。为了应对随时可能产生的组织结构的变化,新技术条件下的财务人员需要尽快地完成与组织结构相匹配的协同转换。以财务共享服务中心为例,这就要求原来子公司财务部的人员尽快完成从面对数据到面对市场的转变,从后线的“核算”变为前线的“业务伙伴”。

侧面2:动态前景规划。新技术的发展不仅加速了企业运营的效率,也加速了行业演化的速率。技术对行业演化有显著的加速效果,而行业的演化又导致了商业模式的变更。以音乐产业为例,早期的磁带主要以唱片公司分销零售为主;到了CD时代,盗版CD横行,皆因盗版CD和正版CD在音质上几乎没有差异 (盗版磁带的音质显著劣于正版);进入在线音乐时代,则又开启了免费+会员制的新模式,这些商业模式的变更直接导致了企业未来收益估计的变化。新技术条件下的财务人员需要快速识别新技术对本行业可能产生的影响,进而动态规划资产配置,合理估计未来收益以及现金流状态,并传递给相应的利益相关者。与传统企业相比,在新技术环境下,企业面临着更为模糊和动态的未来,而会计、财务人员则需要基于财务逻辑、使用会计语言对企业未来战略发展方向进行有效描述,最终形成有价值的信息。

侧面3:动态业务支撑。动态业务支撑能力是指财务人员可以敏感地感受到来自业务需求的变化,并积极跟随,进而提供有效数据和信息支撑的能力。与“侧面2”侧重行业(外部)对企业的影响不同,“侧面3”更注重从企业内部理解技术对企业运营的冲击。

随着产业整合,现代企业涉及的价值链环节也越来越多,C2C(cash to cash)的链条也越来越长,而技术进步则可能影响其中的任何一个环节。例如,运输和供应链是较为传统的行业,但人工智能、无人机的逐步商业化正在潜移默化地影响着供应链的价值结构,供应链这个行业正在从人力密集型迅速地过渡到资本密集型,从会计的角度看,供应链的计量基础正在发生改变。更重要的是,企业内部产业链中任何一环的改变都可能对企业内部的上下游产生巨大影响,这就要求企业的财务人员能够基于相对静态的会计准则和财务逻辑,动态地调整对业务信息的刻画,最终形成更加反映业务实质的财务信息。

三、总结

基于新技术条件对于商业模式、运营模式以及组织结构的冲击,本文构建了基于两种“顶天立地”能力(模型的上下底面)和三种侧向支持能力(模型的三个侧面)的“三棱柱模型”,与现有传统能力模型相比较,本模型不仅更加全面地反映了企业会计人才在新技术条件下的能力需求,而且立体地解构了各种分项能力在整体能力模型中的作用,形成了更具结构性的能力框架模型,为后续选拔、培养以及考核会计人才提供了理论依据和行动指南。

猜你喜欢

卫星应用(2022年7期)2022-09-05

现代企业(2022年5期)2022-05-31

卫星应用(2022年3期)2022-05-23

卫星应用(2022年1期)2022-03-09

考试与评价·高二版(2020年6期)2020-09-10

今日财富(2020年2期)2020-01-30

环球慈善(2019年6期)2019-09-25

新高考·高一数学(2019年3期)2019-09-07

知识文库(2018年14期)2018-05-14

领导文萃(2016年20期)2016-10-26