供给侧改革背景下成本控制的影响因素分析

2018-10-18 03:15

金融经济 2018年18期

一、供给侧背景下的成本控制目标定位

供给侧改革背景下的成本控制范畴,主要是加强成本控制,保证社会供给的大背景下,指引企业转型升级和降本增效,促进环保。不同的企业进行供给侧改革规划时,首先要对预先设定的制造成本进行经济技术方面的分析,以确定其可行性。根据不同的研究资料显示,标准成本的类型通常有三类:一个是理想的也就是最好的,但不大容易控制让其成为现实;另一个是基本标准成本,是各企业考核的参考依据,起对比比较的作用,是衡量现实标准成本或正常标准成本执行好坏的准绳;第三类就是现实标准成本或者正常标准成本,是企业通过成本控制而得以正常实施的运行成本,可能是理想标准成本也可能不是,但是接近基本标准成本,或上或下。

在国内,标准成本法在实务中卓有成效的应用当属宝钢股份,该企业从1995年起推进标准成本法,1996年正式采用。利用20多年的时间,成功实现标准成本核算与成本管理的体系融合,在降低成本方面成绩显著,其效益也屡创中国冶金业首位。至于在标准成本法的类型中选择哪一种,要依据企业的不同发展历程和社会现实及市场行业的周边环境而定。笔者认为,通常的做法是在企业生产的起步期适合用现实或正常标准成本,因为此时的企业生产缺乏一定的历史资料,不适合制定理想标准成本或者基本标准成本;在企业生产技术成熟的发展期适合采用基本标准成本,因为经过一定时间的积累和生产磨合,对产品的生产工艺和流程都有了成熟的应用,根据企业生产的实际采用此法进行生产考核是比较合理的;在企业的成熟繁荣期,适合采用理想标准成本控制,因为经过企业的起步、发展和成熟期,企业积累了大量的人力、物力、财力和生产技术与科研能力,为供给侧改革奠定了雄厚的基础。

二、计算方法与成本控制的关系

计算方法是在对已发生的成本费用基础上选择分配方法,属于事后核算监督。成本控制是在形成成本的过程中,通过对生产经营过程中的活动进行指导、限制、调整和监督,及时纠错,发现并调整实际与预定成本目标的差异,保证预定成本目标的实现,不断降低企业成本。在成本控制方面,有狭义和广义之分,狭义的成本控制专指过程控制。广义的成本控制通常指事前控制(又称前馈控制)、事中控制(又称过程性考核控制)和事后控制(又称反馈控制)三个部分。事前控制为目标成本的制定与确定阶段,属于顶层设计范畴,直接为成本考核量定尺度,本身就是优中选优的控制过程,成为成本控制的依据。事中控制是对成本在形成过程中的偏离度进行差异分析和原因披露并改进,以保证实现成本预算。事后控制是在形成产品成本后,对日常差异的汇总与分析,找到成本的升降及变动规律,提出改进措施,并计算出产品的实际成本。目标成本、变动差异与实际成本间的关系可以表示为:

实际成本=目标成本(即:标准成本)±脱离目标的差异

(1)

综上,管理部门想要掌握的是计划成本与实际成本的差异和成因,可以通过标准成本实现。

三、标准成本与实际成本的差异因素分析

在产品的成本构成中,通常包括直接材料、直接人工和制造费用三项(简称成本三项)。因而,标准成本与实际成本间的成本差异形成由三个项目构成:直接材料差异、直接人工差异和制造费用差异。在三项差异的形成上,又有数量差异、价格差异、效率差异、耗用差异等细化因素。下文通过标准成本的形成及构成要素制定、成本差异的形成及构成进行相关解析。

(一)基于成本三项的标准成本制定

标准成本的制定是在三项标准的基础上进行因素连环替代,进而挖掘出成本控制的各成本项目环节的关键控制要素,促进标准成本的制定和控制更加完善。通过标准成本的基本公式:

标准成本=标准消耗量×标准价格

(2)

对公式(2)可以进行成本三项分解如下:

标准成本=标准消耗量×标准价格=∑(某产品直接材料标准成本+某产品直接人工标准成本+某产品制造费用标准成本)=∑[(直接材料标准数量×直接材料标准价格)+(直接人工标准工时×标准工资率)+(制造费用分配率×单位产品标准工时)]

(3)

举例如下:【例1】海河实业公司计划期对甲产品的生产量时间标准为20 000小时,直接人工工资总额为16 000元,工厂的间接生产费用总额为20 000元(其中变动费用预算总额9 000元),假定所制造出的每件产成品的直接人工工时定额为40小时,直接材料的定额消耗为20千克,每千克标准单价10元,工资标准单价=16 000/20 000=0.8(元/小时);变动费用标准单价=9 000/20 000=0.45(元);固定费用标准单价=11 000/20 000=0.55(元)

综上,要加强成本控制,从标准成本的制定开始,就要加强事前成本控制。

(二)标准与实际间成本差异的计算分析

当实际成本大于标准成本时,其差异为超支差异,对成本控制产生不利差异,用+表示;当实际成本小于标准成本时,其差异为节约差异,对成本控制产生有利差异,用-表示。因为成本的计算是根据量的消耗和价格的影响两个基本要素确定的,因而对其形成差异的分析也是通常采用双因素分析法。举例如下:

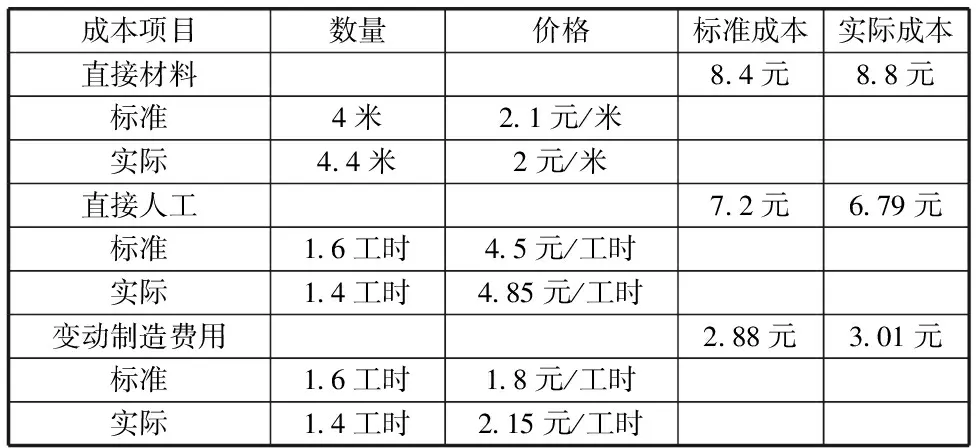

【例2】绿叶服装实业公司在男款衬衣的生产过程中进行标准成本进行考核。2016年年度生产男士衬衫4 800件,标准总成本为88 704元,实际总成本89 280元,二者的差异为576元,绿叶公司的固定制造费用不存在差异。其单位标准成本与实际成本如下表所示:

表1 男士衬衫单位标准成本与实际成本资料表

1.单件直接材料成本差异影响

单件材料数量差异=(实际用量-标准用量)×标准单价=(4.4-4)×2.1=0.84(元)

单件标准价格差异=(实际价格-标准价格)×实际用量=(2-2.1)×4.4=-0.44(元)

单件直接材料的综合影响差异=0.84+(-0.44)=0.4(元)

2.单件直接人工差异影响

单件人工效率差异=(实际工时-标准工时)×标准工资率=(1.4-1.6)×4.5=-0.9(元)

单件工资率差异=(实际工资率-标准工资率)×实际工时=(4.85-4.5)×1.4=0.49(元)

单件直接人工的综合影响差异=-0.9+0.49=-0.41(元)

3.单件变动制造费用差异影响

单件产品变动制造费用效率差异=(实际耗用工时-按实际产量计算的标准工时)×变动制造费用标准分配率=(1.4-1.6)×1.8=-0.36(元)

单件产品变动制造费用耗用差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际耗用工时=(2.15-1.8)×1.4=0.49(元)

单件变动制造费用综合差异影响=-0.36+0.49=0.13(元)

成本差异总额=(0.4-0.41+0.13)×4 800=576(元)

综上,从成本差异影响的八个因素入手进行成本控制,尤为重要。这八个因素是:直接材料的用量差异、价格差异;直接人工工时的用量差异、工资差异;变动制造费用的工时消耗差异、单价差异;固定制造费用的产量差异和预算差异。

(抚顺职业技术学院,辽宁 抚顺 113006;抚顺师范高等专科学校,辽宁 抚顺 113112)

猜你喜欢

天津音乐学院学报(2022年1期)2022-05-23

轻工机械(2021年4期)2021-12-30

军民两用技术与产品(2021年6期)2021-10-14

广东教育·职教版(2021年2期)2021-03-28

职工法律天地·上半月(2020年1期)2020-03-02

纤维复合材料(2018年4期)2018-02-18

商业会计(2015年16期)2015-09-17

商业会计(2014年12期)2014-09-19

小雪花·成长指南(2014年4期)2014-05-26

中国乡镇企业会计(2014年3期)2014-03-22