杜邦分析法下绿地控股业绩评价研究

2018-10-16 04:59:06傅子宇周珺雅

北方经贸 2018年10期

傅子宇,周珺雅

(河北经贸大学,石家庄050061)

一、杜邦分析体系的财务分析

(一)权益净利率总体趋势分析

本文根据绿地控股2013年-2017年资产负债表、利润表与现金流量表各项财务指标,计算出权益净利率和相关指标如表1所示。

表1 绿地控股2013-2017年权益净利率与各影响财务指标

从表1可以看出,绿地控股的权益净利率总体上处于上升的趋势,由2013年的3.18%增加到2017年的14.45%,其销售净利率、总资产周转率与权益乘数也出于上升的趋势,同时,绿地控股销售净利率较低而权益乘数较高。

(二)销售净利率分析

销售净利率反映了企业的盈利能力,根据绿地控股的相关数据计算出2013-2017年销售净利率如图1所示。

图1 2013-2017年绿地控股销售净利率趋势图

由上图可知,近五年绿地控股的销售净利率总体趋势由7.64%降至4.68%,其中2014年销售净利率下降幅度大,降至-333.88%,但在2015年迅速回暖,其后两年销售净利率平稳增长,于2017年增至4.68%。由权益净利率的公式可知,销售净利率的下降会对权益净利率产生负面影响,而销售净利率与企业营业收入、营业成本、期间费用关系密切,为进一步说明影响销售净利率下降的主要因素,根据2013-2017财务报表列示的相关数据如表2所示。

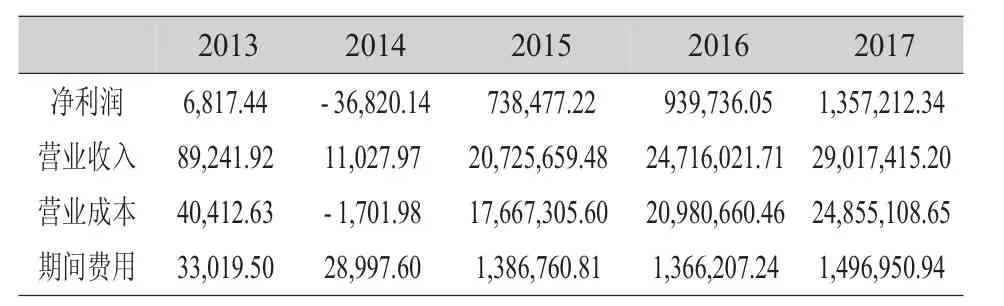

表2 2013-2017年绿地控股相关财务指标(单位:万元)

由上表可知,2013年后,绿地控股各项影响销售净利率的财务指标都呈上升趋势,其中营业收入增长迅速,2017年营业收入达到近3千亿元。与此同时,其营业成本基本与营业收入保持相同的增长幅度。绿地控股2015年的各项数据与2014年对比明显出现大额涨幅,其原因在于绿地控股与2015年在A股上市,吸引了大量资金。同时,绿地控股的销售净利率相对较低的主要原因是营业成本较高,而更深层次的原因在于绿地控股在2015年上市后处在扩张阶段,需要投入大量成本开拓市场。

(三)总资产周转率分析

总资产周转率表示主营业务收入与平均资产总额之间的关系,绿地控股的总资产周转率如图2所示。

图2 2013-2017年绿地控股总资产周转率

由图2可知绿地控股的总资产周转率在2015年快速上升至0.6819,其后的2016年与2017年总资产周转率降至行业均值0.35左右。而在2017年房企总资产周转率下降的背景下,绿地控股基本与2016年保持持平,这表示这段时间内绿地控股的销售能力很强。同时,绿地控股总资产中存货占比达到50%以上,而存货占比较高是房地产企业的行业特殊性,所以分析总资产周转率时要考虑存货的影响。

由存货周转率近几年的变化情况可以看出,绿地控股的存货周转率变化趋势基本与总资产周转率相同,而绿地控股2017年存货周转率在所有房企中排名第19,相对于绿地控股的企业规模来说,其存货周转率较高,说明绿地控股存货资产变现能力强,销售账款良好。

图3 2013-2017年绿地控股存货周转率

(四)权益乘数分析

权益乘数主要反映企业的负债情况。从表1可知,绿地控股的权益乘数自2015年之后迅速增长,其后两年大体上保持了增长趋势,但在2017年小幅回落,这说明企业在2015年上市后开始增加债务融资规模。

与同行业其他企业对比,绿地控股的权益乘数2015年后就高于行业均值,其原因在于绿地控股上市时间较晚,且股价较低,当上市所带来的资金不足时,绿地控股的资金短缺只能通过债务筹资方式获得。由权益乘数的公式可知,企业权益乘数高,资产负债率也大,近年来绿地控股的资产负债率都在80%以上,2017年其资产负债率甚至达到了将近90%,负债水平很高。而从该公司的权益净利率看出,其销售净利率较低,总资产周转率每年相差不大,其权益净利率的增长主要依靠的就是较高的权益乘数,这代表绿地控股很好的利用了债务带来的财务杠杆,但债务占比较大也会给企业带来负担,一旦企业难以偿还债务,就会出现危机。

而从负债结构可以看出,绿地控股的流动负债占比较高,2017年已接近80%,尽管流动负债的资本成本相对较低,但其也有较高的财务风险,一旦企业资金链断裂,可能会给企业带来较高的财务风险。

综上所述,绿地控股的权益净利率虽一直在增长,但也存在一些问题,首先企业盈利能力不高,其原因在于企业营业成本较高拉低的销售净利率的水平;其次企业资本结构畸形,负债规模大,在目前国家队房地产行业加大宏观调控的背景下,虽然能给企业带来财务杠杆,但也可能产生较大的风险。

图4 2013-2017绿地控股流动负债占比

二、提升控股业绩的建议对策

(一)扩展拿地形式,降低营业成本

首先,房地产企业可通过收并购、合作等低成本拿地方式获取土储资源;其次,部分房地产企业可通过自身运营优势,选择代建等发展模式控制更多的市场资源;再次,通过旧改方式扩大土储规模。因此,绿地控股可通过扩展拿地形式来减少营业成本。

(二)调整资本结构,丰富融资方式

绿地控股的资产负债率较高,2017年达到近90%,过于单一的资本结构也会增加企业的风险,且绿地控股流动负债占比较高,而房地产企业由于前期投入高,回收期长的特点,更需要长期资本的支持,因此流动负债可能并不适合房地产企业的行业特点与长期规划。所以绿地控股应调整资本结构,控制负债水平,降低财务风险,寻求长期资本的融资方式与股权融资,从而保证资金链的安全。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16 12:36:27

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

小学生学习指导(中年级)(2018年3期)2018-11-29 01:55:46

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24

西藏研究(2016年4期)2016-06-05 11:31:15

读写算·小学中年级版(2016年9期)2016-05-14 17:32:50

无锡职业技术学院学报(2013年2期)2013-03-11 19:01:00

财经界(学术版)(2011年11期)2011-10-09 07:05:47