我国上市公司对反倾销立案调查及终裁公告结果的市场反应研究

2018-10-08 07:51:34宋舒婷陈振凤

天津商业大学学报 2018年5期

宋舒婷,陈振凤,柳 杨

(济南大学商学院,济南250002)

在当今经济全球化和贸易自由化的时代背景下,整个世界俨然成为了一个集合式的大市场,国家间的贸易交流变得越来越简单且快速。但快速发展的背后却出现了倾销、补贴等不正当的竞争手段,各国为了维护自身的合法权益,纷纷根据WTO所许可的非关税壁垒中的贸易救济措施——反倾销、反补贴和保障措施来保护本国的贸易发展,维护国家间贸易和谐有序。

基于反倾销协议《关于执行1994年关贸总协定第六条的协议》,我国于1997年制定颁布了《反倾销和反补贴条例》来维护我国企业和行业在贸易环境中的正当利益。在政策颁布后,自1997年我国对加拿大、韩国和美国的进口新闻纸提出反倾销调查以来,我国已经连续20年,对超过100种的进口产品提出了反倾销或反倾销反补贴“双反”调查。我国对外反倾销救济措施的实施会对国内的宏观和微观层面都带来一定的影响,在微观层面大部分研究都是基于企业的绩效和生产率方面的研究,较少涉及对于上市公司市场反应的研究,到底倾销和反倾销对于一个产业结构完整、发展多元化的上市公司会带来怎样的反应呢?本文采用事件研究法,通过分析股价的收益变化,来研究我国上市公司对于反倾销立案调查及终裁公告结果的市场反应。

1 文献综述

针对反倾销在贸易救济效果方面的研究,已经有许多国内外学者从宏观角度进行了研究。当前国内外研究普遍认为反倾销将产生贸易抑制效应、贸易转移效应、产业链的继发性保护效应等影响。而在企业微观层面,国内的学者近年来也广泛关注研究,特别是苏振东就反倾销对我国企业的实际救济效果方面进行了大量研究,包括反倾销措施对企业劳动生产率、工业企业成本、利润率、资产负债率以及企业总体生存率的影响,得出了对外反倾销措施对中国受保护企业总体生存率之间存在显著负相关关系,而对于其余的指标而言就是显著的正相关的结论[1-2](苏振东、邵莹,2013;苏振东、邵莹,2014)。而对于进口竞争性企业来说,绩效的影响不明显,并且肯定性终裁结果会降低企业绩效而否定性终裁结果却相反[3](苏振东、洪玉娟和刘璐瑶,2012)。在反倾销市场反应方面,刘爱东等(2015)基于事件研究法测度了我国对外反倾销事件中立案、初裁及终裁各环节对涉案上市公司价值的影响,其中对于正常收益的测算选用了市场模型[4]。李婉丽等(2014)也采用了事件研究法分析了应对反倾销措施的有效性[5]。而本文基于2009年至2016年我国对外发起反倾销调查并获得肯定性终裁的案件,选择市场调整模型作为估算正常收益率的方法,研究我国上市公司对于反倾销立案调查及终裁公告结果的市场反应。本文通过对涉案上市公司的市场反应研究,可以看出在我国对外反倾销的整个过程中,涉案上市公司的市场反应情况,进而可以得到我国通过非关税贸易壁垒维护本国行业与涉案企业利益所产生的市场反应,能够更好地为政策决策提供理论支持。

2 研究设计

对于有明确发生时间的经济事件,事件会在一定时间内带来不同程度的影响,该影响会作用于不同市场当中,只要市场运行是有效的,那么该经济事件就会在一定程度上波及涉案范围内的上市公司,最明显且便于观察的变化便是上市公司的股价变动。因此,本文运用事件研究法,衡量我国对外反倾销从调查到终裁的过程对当前环境下的上市公司会带来什么影响是本文研究的关键,通过衡量研究该事件前后如何带动一个公司的股票价格就能反映出公司对该事件的反应程度,本文拟对我国上市公司对于反倾销立案调查和终裁公告结果产生的市场反应进行研究。

2.1 样本的选取及来源

本文首先从中国贸易救济信息网上整理了从1997年至2016年间中国对外发起反倾销反补贴调查的所有案件及其所属行业。我国一共有95种产品在遭受到国外企业或国家的倾销、补贴行为后积极回应提出调查,涉及的行业有14个,包括:化学原料和化学制品制造业、化学纤维制造业、造纸和纸制品业、黑色金属冶炼和压延加工业、橡胶和塑料制品业、渔业、食品制造业、农副产品加工业、医药制造业、畜牧业、专业设备制造业、汽车制造业、电力热力生产和供应业、酒饮料和精制茶制造业,其中大多从属于制造业。所涉及行业的比重分布如表1。

根据整理的进口数据,选取2009年至2016年间我国对外提出反倾销调查并获得肯定性终裁结果的所有上市公司为样本进行市场反应研究。符合条件的共20家上市公司,其中涉及了7个行业内的13种产品。这20家上市公司有16家属于上海证券交易所上市的企业,其余4家属于深圳证券交易所上市公司。其中调查和公告的时间也都来源于中国贸易救济信息网内案件与措施进口调查中数据,股票市场交易数据则来自于国泰安数据库。

表1 我国对外反倾销涉案主要行业

2.2 研究过程

事件研究法的过程主要包括四步。一是定义事件,事件发生的日期被定义为:市场第一次获得新信息的事件。首先,我国对外反倾销调查的过程一般较长,从国内涉案的企业向商务部提出申请,到商务部确定立案调查,再到作出初裁公告,以及最后发布终裁公告,整个调查期基本为一年的时间,而产业损害的调查期一般要更长,达到三到四年,也显示出倾销行为对我国产业的危害不是一朝一夕产生的,也不可能快速的解决。所以本文分别选取商务部发布立案调查和发布终裁公告的两个时间点作为事件日,选择这两个时间段的原因是因为调查政策的出台作为第一时间,可以更有利地观察市场反应,而终裁结果的公告则是考察确定征收反倾销税额后,事件会对涉案的上市公司带来什么影响。

二是定义窗口期,包括估计窗和事件窗。正常收益率的估计包括三种:均值调整模型、市场模型和市场调整模型。本文选取市场调整模型,该模型假设事件窗内的预期收益等于事件窗内的某个市场收益指标,即深圳证券交易所上市的公司选取深圳A股指数作为市场收益指标,上海证券交易所上市的公司选取上证A股指数作为市场收益指标。所以本文选择的估计窗可以包含在事件窗之内,即本文选择事件发生时点的前后各7天,共15天作为窗口期。如果公告发布日不是交易日,那么顺延至下一个交易日作为公告日,在窗口期中,如若遇到周末、节假日或者个股停盘的情况,也自动顺延至下一个交易日日期。

三是对异常收益率和累计异常收益率进行检验,首先计算出反倾销调查和终裁公告的异常收益(AR):

其中,Rit是企业i在第t日的股票回报率,Rmt为当日的大盘综合指数。把20家上市公司的股票回报率进行收集整理,然后根据其所属的证交所,收集当日的大盘指数作为正常收益率,两者相减得到当日的异常收益率。得到异常收益率后便可累计计算出累计异常收益率(CAR):

四是对结果进行分析。将异常收益率和累计异常收益率以折线图的形式进行分析,并且对两者的T检验结果进行分析。

3 实证结果及其分析

3.1 对外反倾销立案调查对涉案上市公司股价的

总体影响

对20家涉案上市公司的异常收益率进行测算后,在立案调查公告和终裁结果公告两个事件日前后各7个交易日内的异常收益率和累计异常收益率的结果进行了数据统计,结果如图1,再对事件日前后共15天的异常收益率进行T检验,得出t值和sig指数,结果如表2。

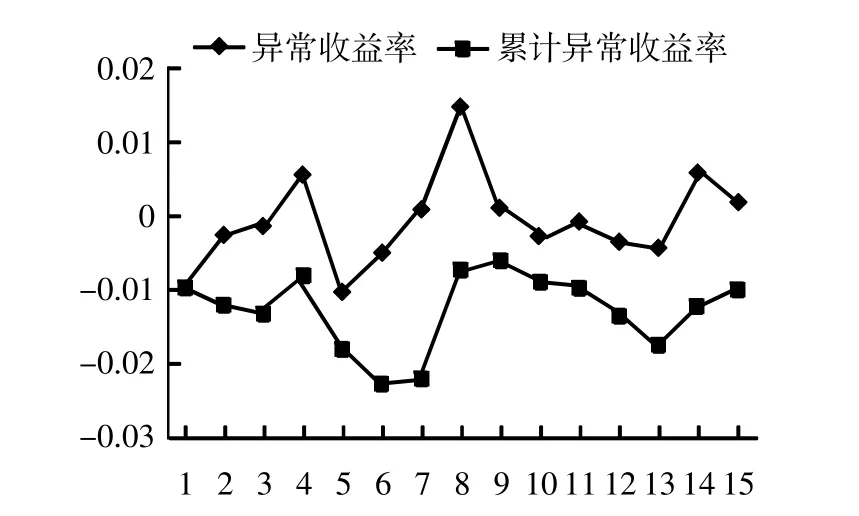

图1 中国对外反倾销立案调查公告对涉案上市公司的影响(%)

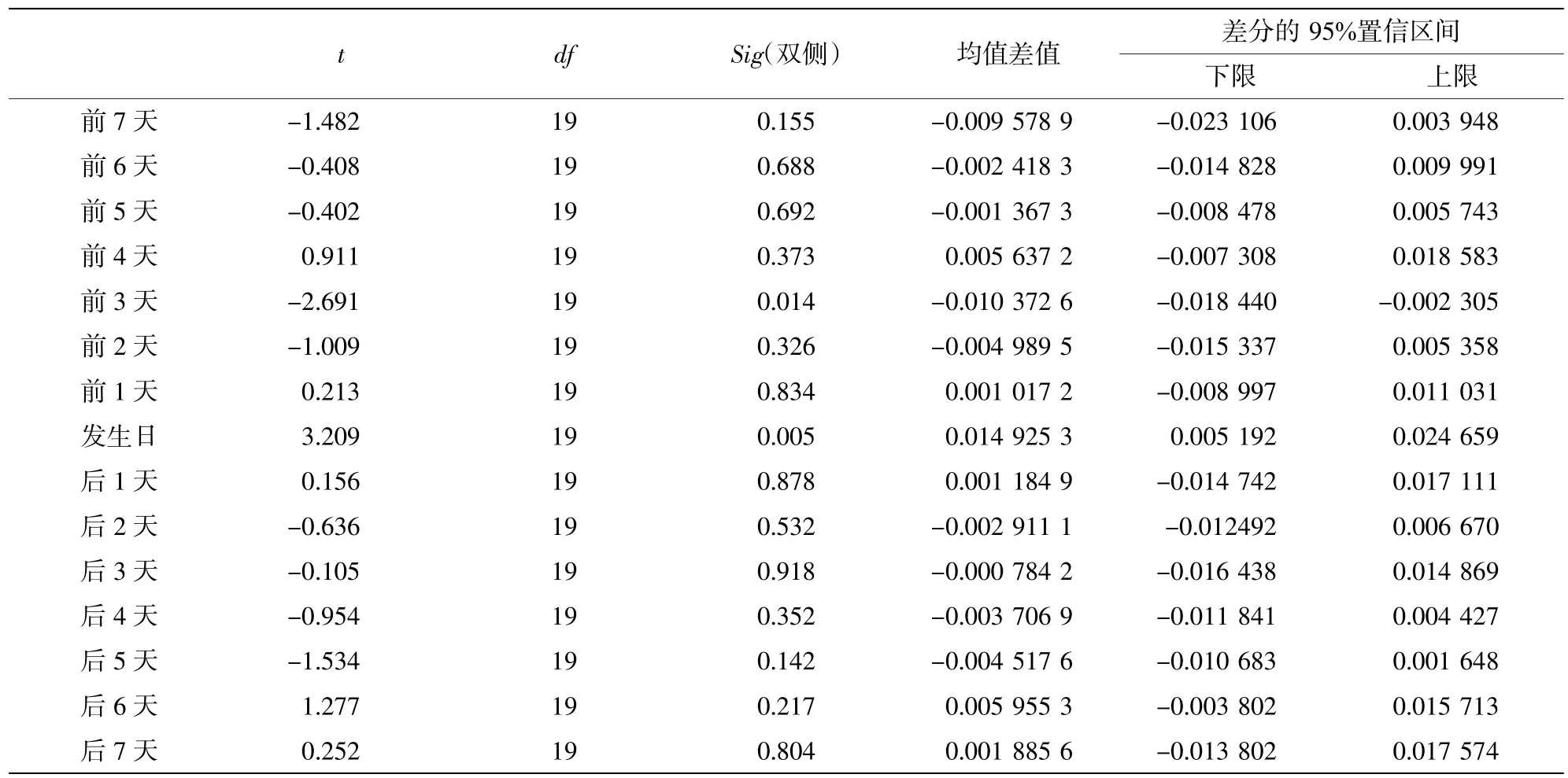

表2 对外反倾销立案调查公告日异常收益率的T检验

在对外反倾销立案调查公告影响下,首先异常收益率在事件日(第8天)达到最大正值1.4%,根据图1可以看出,前后十五日内的异常收益率的波动都在-1%至1%之间,只有在立案调查日当天突破1%,达到最高。事件后一天(即第9天)的异常收益也为正,表明立案调查对收益率存在正向影响,而后异常收益率就趋于平稳的正常波动。总体而言除去事件日当天以外的前后7天内都处于正常范围内的上下波动状态,证明我国对外反倾销立案调查公告对上市公司价值存在正面影响,但影响时效较短,程度较轻,没有显著长期的影响。其次在异常收益率的折线图中也可以看出在事件日当天和次日呈现明显上涨,因为事件日前7日内,异常收益率除第4天为正以外,其余都为负甚至在第五天达到最低-0.4%,所以在15天内的累计异常收益率没有突破过零点,也进一步印证了反倾销立案调查对涉案上市企业的正向影响并不明显。在表2的T检验中也可以看出,在事件发生日的Sig小于0.05,也就是具有显著影响,在其余14天都不存在显著影响。也就是说明,只在反倾销立案调查当日对于涉案的上市公司的股价波动存在显著影响。

3.2 对外反倾销终裁结果公告对涉案上市公司股价的总体影响

中国对外反倾销终裁结果公告对上市公司的影响为图2、表3,终裁结果的公告也意味着最后反倾销调查的阶段性实质胜利,中国对外可以征收反倾销税来抵制国外对国内产业的损害,进而保护国内的相关企业。图2为终裁结果公告日前后十五天的异常收益率与累计异常收益率的折线图,表3为对异常收益率的T检验。

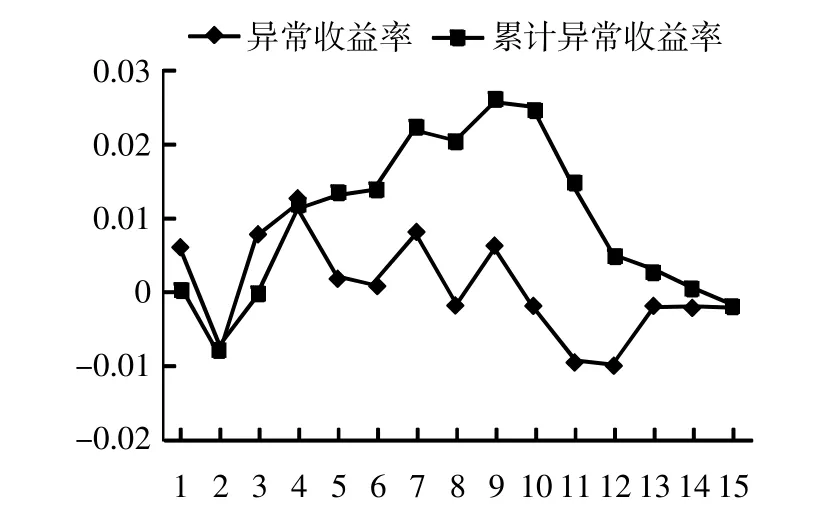

图2 中国对外反倾销终裁公告对涉案上市公司的影响(%)

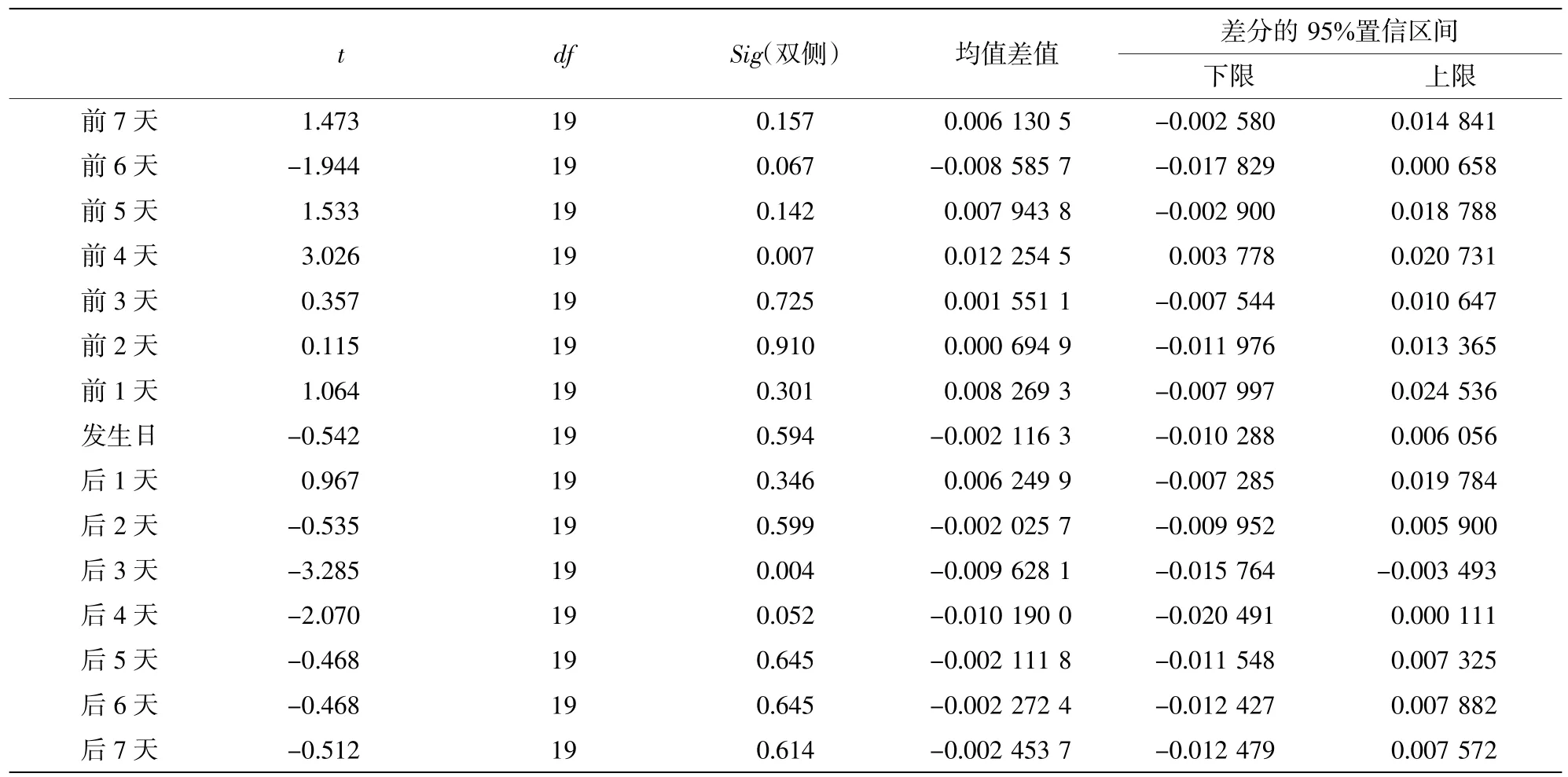

表3 对外反倾销终裁公告日异常收益率的T检验

根据图2可得,异常收益率在这15天之内持续保持波动状态,但在事件日(第8天)当天的异常收益率在第7日后大幅度下跌为-0.2%,即第2日后首次为负,也就是说终裁结果的发布当天对涉案上市公司产生了一定的负向影响,而在事件日后一天(第9日),异常收益率大幅度反弹近乎于第7日的水平,紧接着第10日至12日持续下跌,到第15日以前异常收益率皆为负,所以终裁公告发布日前后的收益率波动幅度较大。而累计异常收益率,从第2日开始持续上升,在事件日小幅下跌后在第9日达到最大值2%,往后直至第15日都逐日下降。

而在表3中也可以看出事件发生日的t值为负,且sig较大,表明终裁结果对上市公司的影响不显著。基于此,对外反倾销的终裁公告对于涉案上市公司而言存在波动较大且并不显著的负向影响。

4 结论与建议

本文通过2009年至2016年我国对外反倾销涉案产品的上市公司数据,以反倾销立案调查和反倾销终裁结果对涉案上市公司的市场反应进行了研究。根据事件周期内股价的波动,我们可以看出:在立案调查公告中,除了事件日当天存在明显的异常收益波动以外,事件日前后7天内都处于正常范围内的上下波动状态,证明我国对外反倾销立案调查公告对上市公司的影响时效较短,程度较轻,没有显著长期的影响。而在终裁结果的公告发布后,当天的股价呈现一个相对大幅的下降,次日便大幅度反弹。总体而言15日的波动较大,这表明终裁结果的公告没有意料中的积极影响,但影响程度比立案调查公告的程度要强。因此根据股价和T检验的结果表明,反倾销立案调查公告对涉案上市公司存在显著的正向影响,但持续时间较短,而反倾销终裁结果公告对涉案上市公司的影响不显著。因此,对外反倾销对国内涉案上市公司的市场反应方面效果不明显,分析原因大致有以下两点:一是我国上市公司的产业结构多元化,不存在单一的销售产品模式,所以在某一种产品被国外反倾销的情况下,该事件不足以影响整个上市公司的运营链和产业链,也就不会轻而易举地影响涉案上市公司的市场反应,在某种程度上对外反倾销对国内的中小型企业的救济效果更加明显。二是我国市场的反应不及时,股价的波动不是完全按照上市公司内部价值的变动而改变的,也不会完全按照政策趋势波动,所以市场反应不能及时有效地表达出对外反倾销对涉案上市公司的救济效果。

综上所述,本文提出以下三点建议:首先,我国对外反倾销的救济效果在市场反应方面没有达到理想的预期,甚至在终裁结果公告发布后,涉案的上市公司会出现股价负向走势的情况,表明无论是涉案的企业还是投资者,各方面都没有对反倾销行为有一个比较清晰直接的认识,不能认识到对外反倾销对于企业发展甚至行业走向的重要性。我国近年来一直是遭受反倾销调查和征收反倾销税额的大国,在积极应诉方面我们已经有了一定的认识和应对措施,但在积极对外反倾销方面,还不能意识到维护自身利益的重要性。所以在现如今贸易迅速发展且贸易摩擦频发的国际环境下,主动对外反倾销是维护国内产业正当竞争利益不可或缺的重要组成部分,所以我国在贸易出口方面必须要加大重视,坚定立场来应对不正当的贸易行为。其次,在贸易救济方面,我国涉案上市公司对外的相关公告都较少,使得董事会以及一般投资者等各方面都不能对该事件具有相对清晰的认识,在不了解的基础上很难做出合理的反应。因此我国涉案上市公司应该多发布与之相关的公告,让各个层面的组织、企业及个人认识到对外反倾销是维护企业发展甚至整个行业格局的积极行为,是维护整个产业公平合理健康发展的要义。最后,对外反倾销的案例中公司相对单一,往往仅仅是一个或者几个公司对外提出反倾销要求,因此不能在国内形成一个有影响力的运行体系,如果基于涉案行业协会,积极联合国内相关行业的其他进出口企业一同应对国外的倾销行为,同时积极寻求政府帮助[6],可以加大胜诉的可能性,同时也可以有效维护正当的市场竞争环境。

本文运用事件研究法对市场反应的研究是选取了市场调整模型,该模型假设事件窗内的预期收益等于事件窗内的某个市场收益指标,也就是说预期的正常收益测算是根据整个市场的收益率进行衡量的。选择该方法是希望避免时间差别下的其余影响,例如国内外其他政策、市场的总体环境、产品的销售旺季和淡季等等不能避免的外部条件,但这个方法对于上市公司的正常收益率也存在一定的误差性,整个市场收益指标也不能完全代表每一公司个股的收益率,所以总体来看还是存在一定的误差。在后续的研究中可以寻找更好的方法来减少该方面的误差,尽可能地提升市场反应的真实性。

猜你喜欢

中国自行车(2019年2期)2019-11-16 12:18:38

中国化肥信息(2018年4期)2018-08-23 09:11:10

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年33期)2018-05-14 16:47:08

证券市场红周刊(2018年5期)2018-05-14 14:45:46

上海故事(2016年12期)2016-12-09 16:49:08

中国环境监察(2016年9期)2016-10-24 05:26:52

人间(2015年17期)2015-12-30 03:41:10

中国洗涤用品工业(2015年1期)2015-01-27 13:49:24