企业社会责任与财务绩效关联性的实证分析

2018-10-08 07:51李珂,廖艳

天津商业大学学报 2018年5期

李 珂,廖 艳

(甘肃政法学院经济管理学院,兰州730070)

近年来,我国实行创新驱动发展战略,深入推进绿色发展、循环发展、低碳发展。这一战略的实施需要企业配合政府联合发力。随着企业对社会经济影响的加深,社会对企业的预期及要求也随之增加,企业除赢利外承担更为广泛的社会责任成为不可逆转的趋势。本文主要研究企业社会责任与财务绩效的关联性,将企业社会责任细分为对政府、股东、债权人、供应商、员工和消费者的社会责任,从上述企业社会责任的六个方面出发,分别研究其对财务绩效两种衡量指标托宾Q值和总资产息税前利润率的影响,并关注企业社会责任对财务绩效的滞后效应,有助于进一步理解企业社会责任与财务绩效的关联,提高上市公司社会责任意识,引导企业自觉的社会责任行为,具有重要的理论和现实意义。

1 文献综述

1.1 企业社会责任理论综述

美国管理学大师斯蒂芬·罗宾斯(Stephen P.Robbins)曾指出,企业的社会责任是指企业出于对社会和自身有利的长远目标考虑所承担的超出社会法律和经济所要求的责任[1]。我国著名管理学家周三多等[2]则定义企业社会责任为主要包括对环境、员工、消费者、股东、债券在内的利益相关者的伦理行为,具有非强制性、非官方性、扬善性和普适性等特点。林军(2009)[3]认为企业社会责任是出于社会整体考虑企业对社会的影响及社会对企业行为的期望与要求。目前学界大多基于利益相关者理论进行定义和研究分析。所谓利益相关者(Stakeholder)的定义,Freeman(1984)[4]定义企业利益相关者为:企业利益相关者是指包括人和自然环境在内的能够影响企业目标实现的个人或群体。

本文认为:企业社会责任是指企业在对企业所有者负责、创造利润的同时,从社会可持续发展考量,追求利润最大化时承担的超出法律法规要求的责任,主要包括对政府、股东、债权人、供应商、员工和消费者在内的利益相关者积极承担责任,以期实现企业、社会的协调发展,追求企业和社会的长远利益和长期绩效最大化。

1.2 企业社会责任与财务绩效相关研究

在 21 世纪初,Margolis和 Walsh(2001)[5]在研究有关企业社会责任与财务绩效关系的文章中,开始提出采用多元回归分析方法去研究相关问题的思想,由此开始,有关企业社会责任和财务绩效之间的影响关系研究时,学者大多采用文献综述的分析方法或者实证研究的分析方法,得出相关结论。张洪波(2009)[6]研究了企业社会责任与财务绩效因果分析问题,他采用实证分析方法,建立了分布滞后模型和Granger因果模型,对相关数据进行多元回归综合分析证明企业社会责任到财务绩效是单向因果关系。

对财务绩效进行界定时,窦鑫丰(2015)[7]基于面板数据研究企业社会责任对财务绩效影响的滞后效应时定义财务绩效是经济绩效的一个代表,是企业全部经营活动成果在财务上的反映,而追求经济绩效是工商企业的首要职能。孔玉生、李菊(2011)[8]选取沪市2006—2008年121家公司为样本,将财务绩效的市场指标TobinQ值和会计指标ROA作为被解释变量,最终结果表明无论采用市场指标或者会计指标去衡量财务绩效,企业社会责任与财务绩效间均存在显著正相关性。

王建琼等(2009)[9]以2005中国制造业上市公司的截面数据为样本对有关问题进行了研究,选取企业社会责任的四个方面,即政府、职工、投资者及供应商所得贡献率作为被解释变量,企业经济绩效作为解释变量建立模型,结果表明企业社会责任对财务绩效的影响不显著。周建等(2008)[10]对样本公司进行了行业划分并引入“行业”控制变量,研究发现这一控制变量与其他解释变量和被解释变量间显著正相关。杨皖苏等(2016)[11]基于大、中小型上市公司的对比分析,发现无论企业规模大小,积极履行社会责任在短期内不会导致财务状况恶化;而企业规模不同,履行社会责任与长期财务绩效关系的表现不完全相同,大型企业多呈正向关系,中小型企业则负向关系较多。嵇国平等(2016)[12]则对企业社会责任与财务绩效间是否呈线性相关进行了实证分析,结果表明企业履行社会责任对财务绩效的影响呈“U”形。张兆国等(2013)[13]在进行企业社会责任与财务绩效之间交互跨期影响的实证研究中运用了广义矩阵动态面板分析方法(GMM),认为当期和滞后二阶变量对财务绩效影响十分不显著,但滞后一阶变量对当期财务绩效有显著正向影响,说明企业社会责任对财务绩效存在滞后效应。窦鑫丰(2015)[7]基于沪深上市公司面板数据并引入一阶、二阶以及三阶变量,对于企业社会责任对财务绩效的影响是否存在滞后效应进行了研究,发现企业社会责任对财务绩效存在滞后效应,且其影响会经历从不显著到显著负相关、到显著正相关、再到不显著的倒U型过程。

2 研究假设

企业的任务是发展和盈利,并担负创造社会福利和国家发展的使命。以发展为前提和中心,扩大企业规模和纳税份额,完成纳税任务,为国家发展做出贡献。积极履行对政府的社会责任有助于获得政策和公众支持,因此提出如下假设:

H1:企业对政府的社会责任APR对财务绩效显著正相关。

企业首要的责任是维护股东的现有利益并创造更大利益,承担起代理人的角色,保证股东利益最大化。企业履行各类社会责任都是出于企业长远发展考虑,只有企业长期健康发展,才能为股东创造利益。同样,企业只有扮演好了代理人的角色,履行好对股东的社会责任,才有可能继续获得股东的支持及稳定的资金来源,且毫无疑问企业对股东履行社会责任是企业履行其他任何社会责任的前提条件。因此,企业履行对股东的社会责任会影响财务绩效的表现。由此提出如下假设:

H2:企业对股东的社会责任EPS对财务绩效显著正相关。

供应商是企业社会资本来源之一,是社会资本利益相关者。企业对供应商社会责任履行有助于获得稳定的原料来源,促进企业扩大规模发展,提高财务绩效。因此提出如下假设:

H3:企业对供应商的社会责任APT对财务绩效显著正相关。

人力资源状况对企业获得竞争优势具有决定性的作用,高效的雇员管理对提高企业人力资源素质和改善财务绩效具有重要作用。员工是人力资本利益相关者,企业通过对员工培训的投资,可以促使员工熟练掌握技能,有利于降低企业成本并为企业提供更具竞争力的产品和服务。因此提出如下假设:

H4:企业对员工的社会责任EYCG对财务绩效显著正相关。

债权人和股东同为货币资本利益相关者,企业对债权人及时还本付息,履行社会责任,有助于企业资金的稳定循环,为企业带来持续的经济效益,因此提出如下假设:

H5:企业对债权人的社会责任CR对财务绩效显著正相关。

企业在产品质量和服务质量方面自觉接受政府和公众的监督,积极履行对消费者的责任有利于获得消费者认同和支持,对提高财务绩效有重要意义。因此提出如下假设:

H6:企业对消费者的社会责任CGSR对财务绩效显著正相关。

在企业与社会环境的互动中,由于信息的传递过程需要时间,每一个阶段信息传递的效率也有很大差异,所以企业社会责任对财务绩效的影响也表现为一个渐进的过程。收益实现是一个较长时期的过程,某些社会责任的履行可能在当期表现为对财务绩效的无影响甚至负面影响,但就长期来看,滞后一期或者滞后两期可能会实现对财务绩效的正面影响。因此提出如下假设:

H7:企业社会责任对财务绩效具有滞后效应。

3 实证研究设计

3.1 计量模型建立

根据研究假设,分别用会计指标和市场指标建立衡量企业社会责任对财务绩效影响的模型:

式(1)和式(2)中,i=1,2,...,n;t=1,2,3,4,5;β为待估参数,ε为随机扰动项,n为截面数据总个数。

本文采用Eviews 7.0来进行相关性分析,并基于固定效应进行多元回归分析。

3.2 变量选取与指标说明

被解释变量:财务绩效

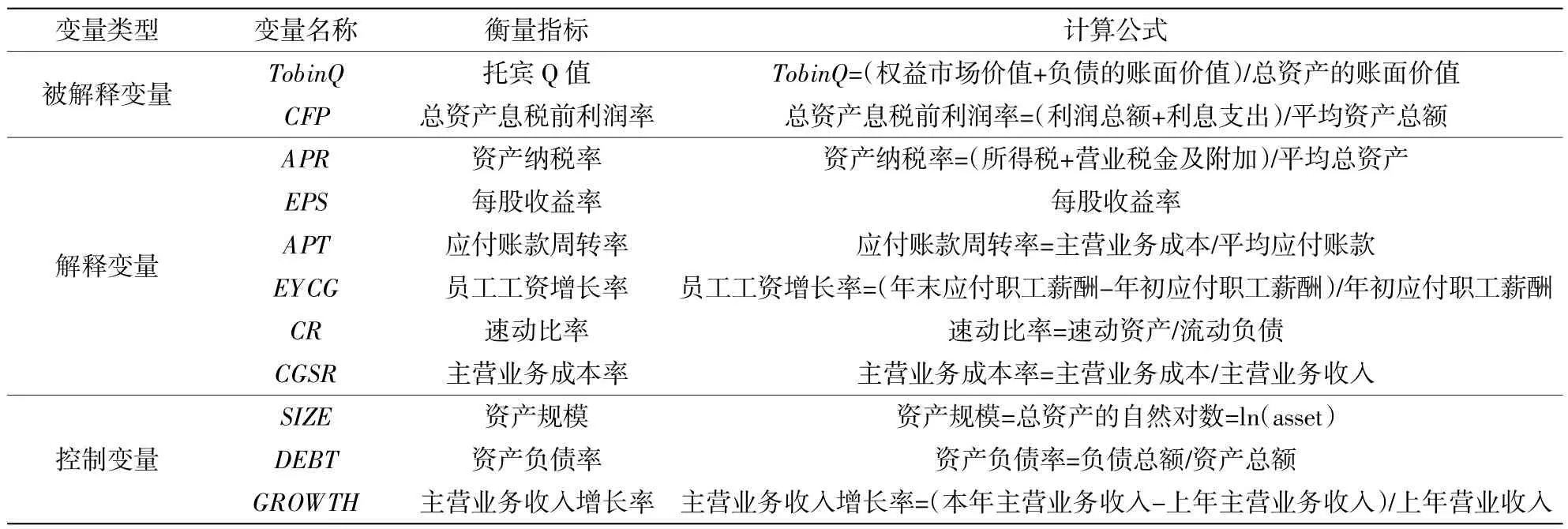

在目前研究中,主流的财务绩效衡量方法有三种:托宾Q 值(TobinQ)、经济增加值(EVA)和总资产报酬率(ROA),但总资产报酬率较易受到盈余管理的影响,进而影响实证结果的准确性[7]。为消除这一影响,提高计量结果准确性,增加可信度,本文对财务绩效的衡量同时采用市场和会计两种指标核算,选取TobinQ和总资产息税前利润率CFP建立回归模型。

解释变量:企业社会责任

根据利益相关者原则将企业社会责任具体划分为以下六个方面:企业对政府、股东、供应商、债权人、员工和消费者社会责任。本文研究企业社会责任对财务绩效的关联性时,为了保证解释变量的全面性,将企业社会责任的六个部分都作为核心解释变量,创建一个衡量企业社会责任状况的指标体系。

企业对政府社会责任APR选择资产纳税率作为衡量指标,企业对股东社会责任EPS用每股收益率衡量、企业对供应商社会责任APT用应付账款周转率衡量、企业对债权人社会责任CR用速动比率衡量、企业对员工社会责任EYCG用员工工资增长率衡量、企业对消费者社会责任CGSR用主营业务成本率衡量。

控制变量:企业规模、财务杠杆、企业成长性

本文认为除了企业社会责任会影响财务绩效外,企业规模和财务杠杆大小以及企业是否具有较大成长性等因素也会对财务绩效产生一定影响,故选取用资产规模衡量的企业规模SIZE,用资产负债率衡量的财务杠杆DEBT和用主营业务收入增长率衡量的企业成长性GROWTH三者作为控制变量加入模型中,保证模型完整性和科学性。

各个变量具体内容及计算公式如表1所示。

表1 变量含义表

3.3 样本选择、数据来源及描述性统计

根据润灵环球责任评级(RKS)报告,筛选2012—2016年间连续五年位于企业社会责任建设100强的上市公司,剔除ST公司、金融公司后,筛选出34家上市公司作为本文的研究样本。针对样本公司分别收集五年间的相关财务指标数据,根据表1内容对数据进行分类计算。企业财务数据均来源于Wind金融数据库。

4 实证分析

4.1 描述性统计和相关性分析

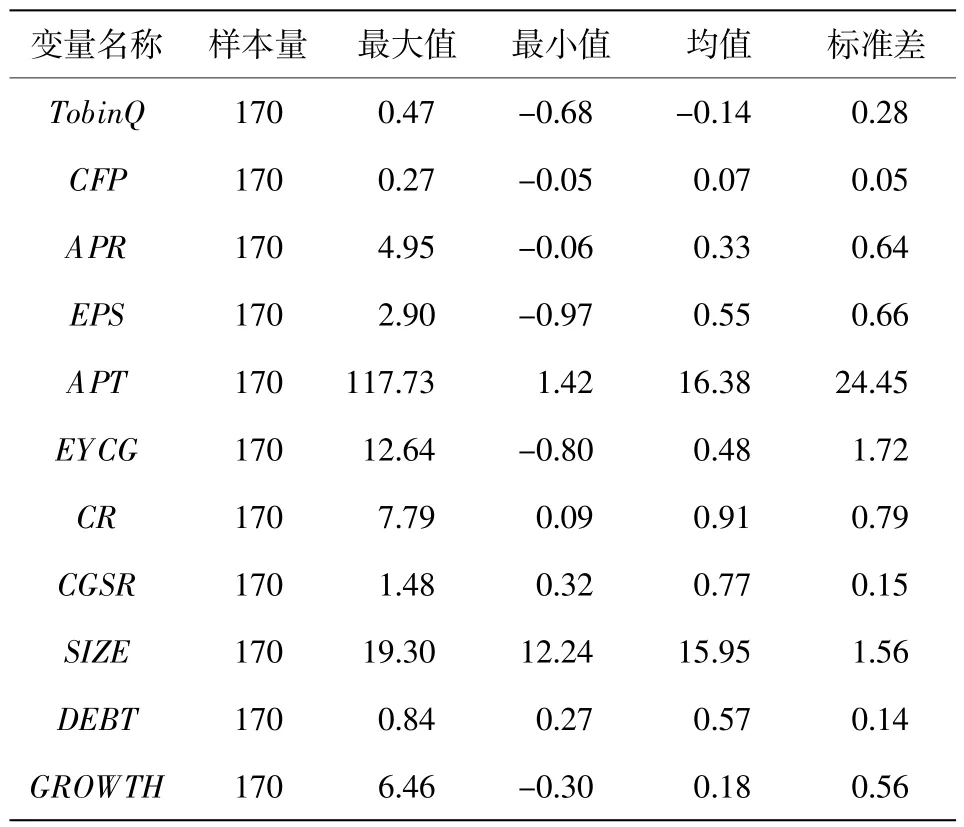

各个变量间的描述性统计如表2所示。可以看出,目前我国上市公司社会责任水平比较低,企业对政府社会责任APR(资产纳税率)平均为33%,企业对股东社会责任EPS(每股收益率)平均为0.55。从表中统计结果可以看出,社会责任百强上市公司普遍比较重视对员工的培养,企业对员工社会责任EYCG(员工工资增长率)均值达到48%。企业对供应商社会责任APT(应付账款周转率)均值为16.38%,即上市公司在履行对供应商社会责任方面仍有提升空间,且该项指标的标准差为24.45,表明各上市公司关于履行这项责任方面并不均衡。企业对债权人社会责任CR(速动比率)均值为91%,标准差为0.79;企业对消费者社会责任CGSR(主营业务成本率)均值为77%,标准差为0.15。

此外,作为被解释变量的两个指标中,市场指标TobinQ最大值和最小值分别为0.47和-0.68,数据较稳定;会计指标CFP(总资产息税前利润率)最大值为0.27,最小值为-0.05,均值为7%,基本和上市公司总资产息税前利润率相符。市场指标和会计指标的统计结果表明,本文中采用的样本数据具有较强的代表性。

表2 描述性统计结果

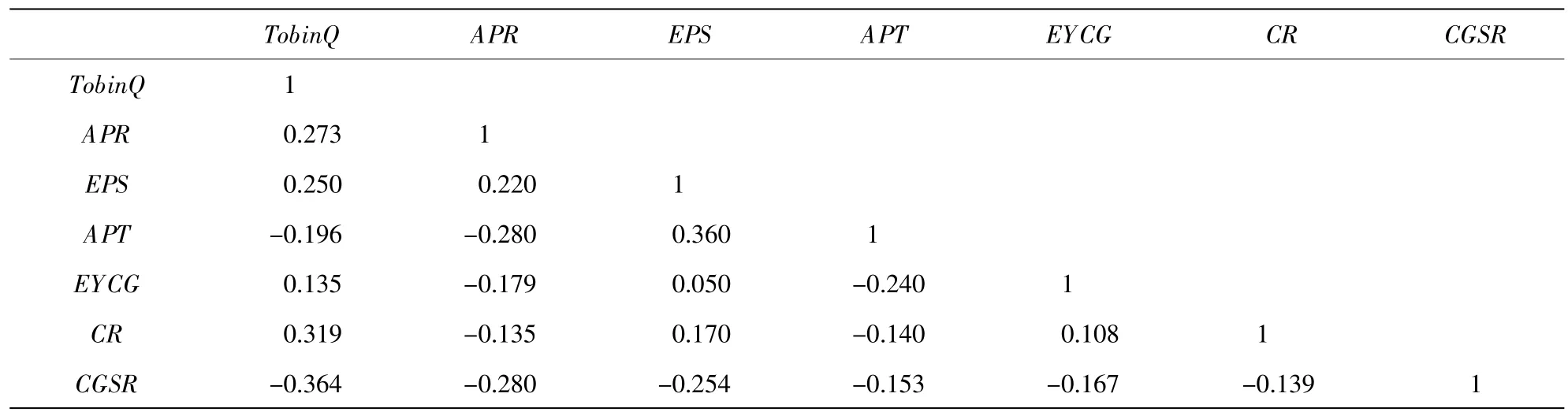

表3、表4分别报告的是TobinQ和CFP与各解释变量之间的相关系数。表中只列示出当期企业社会责任的六个方面和当期财务绩效间的相关关系,不报告控制变量与滞后期各个变量。如表中所示,各解释变量与被解释变量间显著相关,符合预期,表明利用上述指标体系构建合理。

表3 相关性分析

表4 相关性分析

4.2 多元回归分析

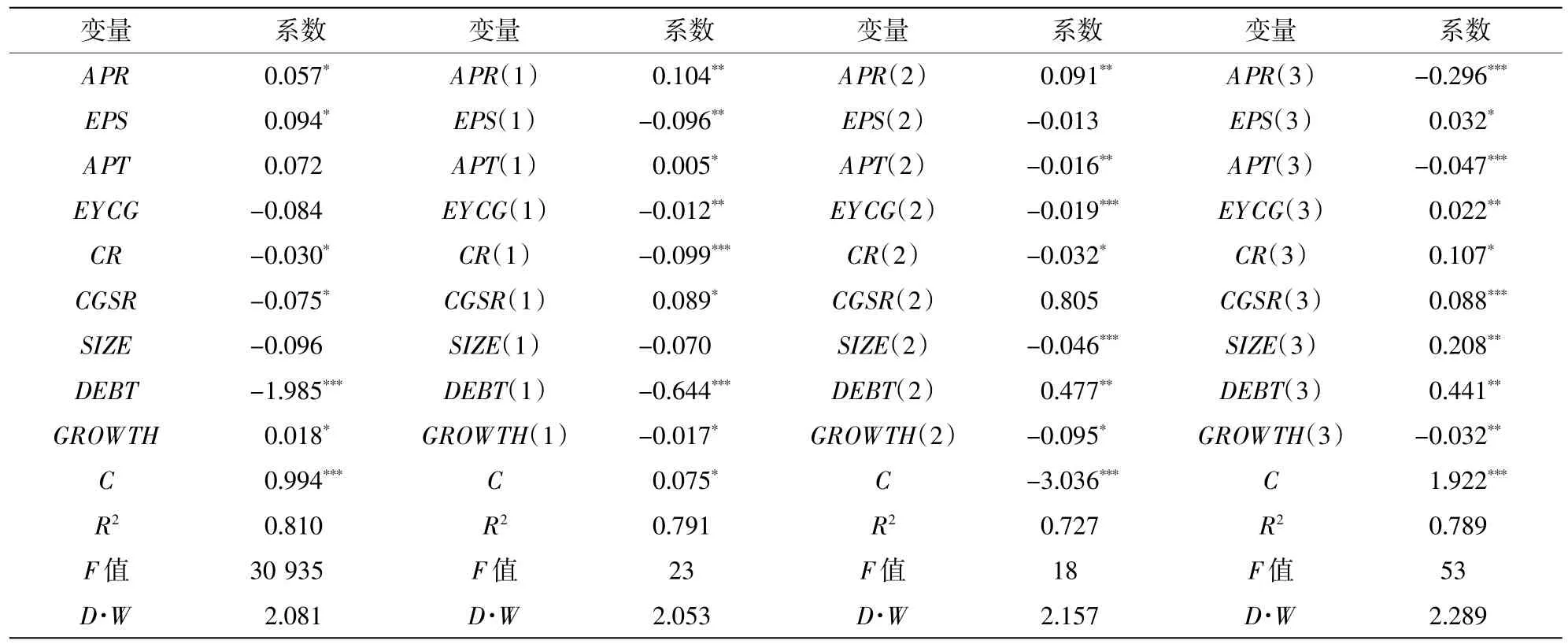

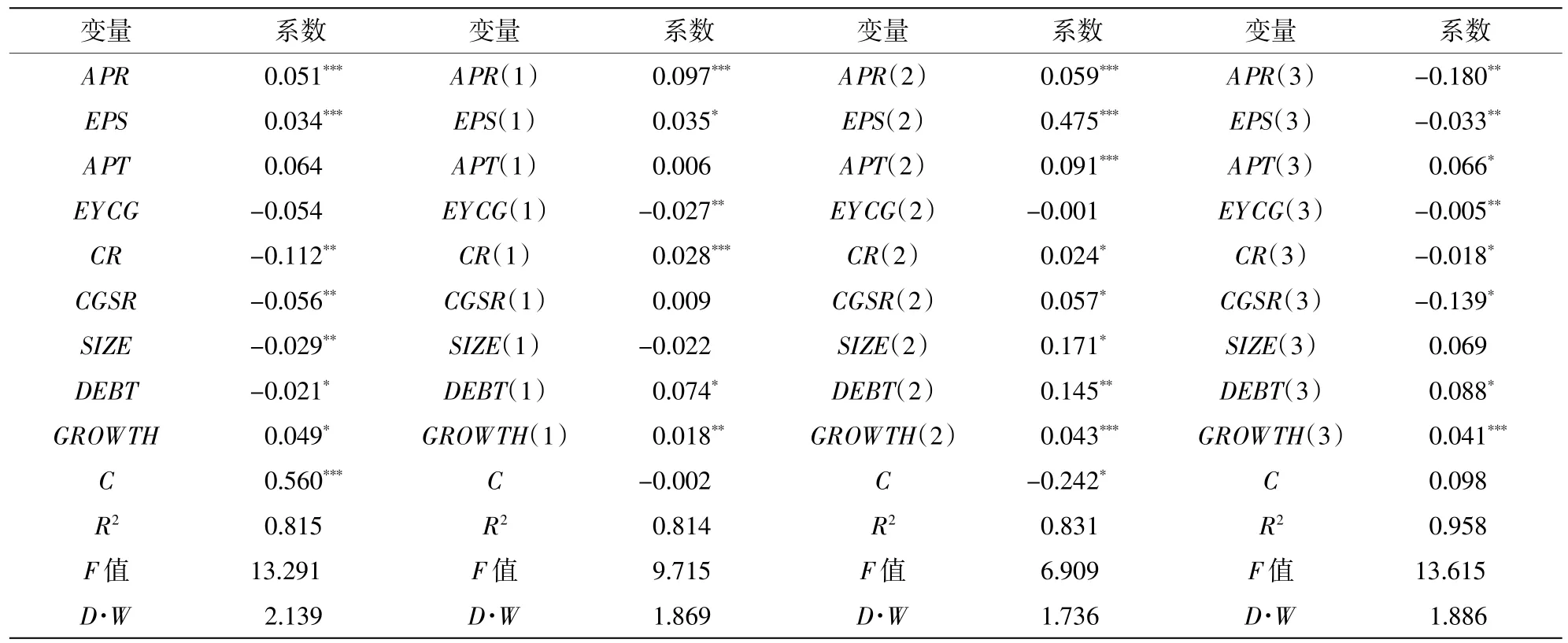

本文用连续5年位于企业社会责任建设100强的34家上市企业公司披露的财务数据为样本,利用Eviews 7.0软件采用固定效应分析方法对面板数据进行回归分析,得到企业社会责任各变量对财务绩效(TobinQ、CFP)的影响系数。并在回归模型中引入企业社会责任各变量的一阶和二阶滞后变量,通过多轮回归试验,发现核心解释变量对被解释变量的影响具有滞后性,检验表明具体滞后期为两年,结果如表5和表6。

根据表5结果显示,采用市场指标TobinQ值作为财务绩效的衡量指标时,企业社会责任对财务绩效影响的六个核心解释变量中,只有三个相对显著,说明企业履行社会责任给当期财务绩效带来的影响较低;加入解释变量的二阶滞后变量后,发现企业社会责任的解释变量显著性水平有所提高,表明企业履行社会责任对之后两年的财务绩效存在影响。根据表6结果显示,采用会计指标CFP作为财务绩效的衡量指标时,当期解释变量显著性较差,滞后二阶解释变量中超过一半变量十分显著,采用该指标衡量财务绩效时企业社会责任的履行对当期财务绩效影响较小,且存在滞后效应,滞后期为两年。此外,研究结果还显示,企业社会责任对财务绩效影响的解释变量当期为负的结果,在滞后两期条件下,系数显著增大,表明企业履行社会责任可能会对当期财务绩效影响较小或者为负面影响,降低当期财务绩效,但滞后两年后对财务绩效的影响增强或者变为正面影响,提高两年后财务绩效水平。

表5 TobinQ回归结果

表6 CFP回归结果

综上所述,企业履行社会责任对财务绩效的影响具有明显的滞后作用,由此可以验证本文假设7。

5 研究结论

本文以我国2012—2016年在沪深两市上市公司中连续五年均位于企业社会责任建设100强中的34家上市公司的相关数据为样本进行实证分析,结果表明:上市公司履行对政府的社会责任与财务绩效显著正相关,且一阶滞后影响明显,由此可以验证假设H1成立。企业积极履行对股东和供应商的社会责任会对当期财务绩效有积极影响,但以TobinQ和CFP为被解释变量分别回归结果都表明对供应商的社会责任当期对财务绩效影响不显著,一期之后显著性有所提升,由此可知假设H2及H3部分成立。企业对员工、债权人、消费者的社会责任履行在当期表现具有负面影响,因此拒绝假设H4、H5、H6;但经实证分析结果表明三者都具有滞后效应,除显著性上有所差异外在履行责任后的一至三期内对财务绩效负面影响大幅降低或显露正面影响。此外,通过控制变量的设定,表明企业规模和财务杠杆对当期财务绩效会产生负面影响,前者显著性较差,且同样存在滞后效应。解释变量与控制变量大多存在显著的滞后效应,即假设H7成立。

综上所述,我们可以看到上市公司承担对各个利益相关者的社会责任与财务绩效间大多存在相关关系,虽然积极承担部分社会责任可能会在当期对财务绩效产生负面影响,但却有助于树立良好的企业形象和社会声誉,有助于有关部门加强企业履行社会责任的引导和监管[14],有助于建设积极良好的企业文化,形成富有创造性的企业氛围,建设具有奉献性的员工队伍,获得社会和政府更多的支持。所以本文认为:

虽然上市公司承担部分社会责任在短期内有可能表现为降低当前经济效益,但这一影响存在滞后期为一至三年的滞后效应。从长期来看,企业积极承担社会责任能够带来长远利益,有助于提高企业的长期经济效益。

积极承担社会责任,有助于提高良好的企业形象、社会声誉、消费者和政府支持等等在内的社会绩效,利于上市公司长远发展。因此,上市公司的社会责任与财务绩效从长期来看两者是正相关的。

猜你喜欢

现代企业(2021年2期)2021-07-20

小学生学习指导(高年级)(2021年4期)2021-04-29

人大建设(2020年4期)2020-09-21

河北理科教学研究(2020年2期)2020-09-11

现代经济信息(2020年34期)2020-06-08

新民周刊(2020年5期)2020-02-20

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

新高考·高二数学(2014年7期)2014-09-18