沪铜期货价格波动性对沪铜期货定价的影响研究

2018-09-07 05:40姜忠鹤卢小广

安徽工业大学学报(社会科学版) 2018年1期

闫 杰,姜忠鹤,卢小广

(1.河海大学文天学院 经济管理系,安徽 马鞍山 243031;2.河海大学 商学院,江苏 南京210098)

自2000年以来,中国经济的高速发展和大规模的基础建设促进铜消费快速增长,从而使中国成为世界上最大的铜消费国家,铜期货价格的波动对于铜行业的生产者和消费者乃至整个国民经济有着非常重大的影响。在经历2008年金融危机以及2009年以来的欧债危机之后,铜期货价格的剧烈波动给铜期货和现货市场带来了一定的冲击,给铜产业定价增加了难度,减弱了期货市场服务实体经济的能力和优化资源配置的作用。为此,研究铜期货价格波动性以及其对铜期货价格形成的影响,揭示铜期货波动性的特征,将有助于市场参与者和政策制定者了解铜期货价格的波动性从而减少和规避波动带来的风险。

一、文献综述

黄健柏等从期货定价的持有成本理论出发,利用误差修正模型构建状态空间模型,通过卡尔曼滤波算法从动态角度研究2004~2012年期间我国沪铜期货市场价格发现的贡献,结果表明沪铜期货市场在价格发现中处于主导地位,但具有明显的波动性[1]。王宁运用协整理论、格兰杰因果检验、VAR模型、G-S模型等计量方法,对沪铜期货的定价效率进行了研究,实证得出结论:国内铜期货市场总体运行为弱式有效,与国外的铜期货市场保持着双向引导关系,但影响力不强[2]。陈晓东应用自相关函数检验法和GARCH模型检验方法,对沪铜期货收益率序列的波动聚集的相关特征做了研究,结果发现:沪铜期货价格的波动聚集是沪铜连续合约收益率序列自相关函数慢衰减的原因,沪铜期货价格的波动表现出比较强的自相似性[3]。岳意定等用VAR-DCC-GARCH模型,研究伦敦金属交易所的金属价格与中国金属价格之间的联动效应和动态相关性,我国铜、锌、铅价格与伦敦金属交易所的对应价格之间均存在正向的联动性;伦敦金属交易所的金属价格与我国金属价格之间的联动性在反应时间上存在滞后性,滞后期在7到8个交易日左右[4]。杨继平、冯毅俊选用马尔可夫结构转换EGARCH(RS-EGARCH)模型对上证综指进行收益和波动率建模,研究利率调整对我国股市不同状态波动性的影响[5]。胡忆文通过GARCH模型和TARCH模型研究融资融券对我国股市波动性的影响,研究表明,融资融券机制的引入能降低股市的非对称波动性,但融资融券余额的增减会加大股市的波动性[6]。周若微等通过研究金融危机周期性波动对价格平均逃逸时间的影响,发现存在一个最佳的周期波动振幅能最大化股票价格稳定性,某个最佳的波动均值回归速度、变弱的周期波动频率、变强的噪声关联强度和增加的经济增长率会进一步加强该最佳周期波动振幅从而进一步促进稳定性[7]。

国内学者对期货价格波动的研究主要集中在两个方向:第一,结合某类期货品种的期货波动性与成交量、价格收益的关系进行研究。第二,对期货和现货市场或国内和国外期货市场的联动性进行研究。很少有人从期货价格形成的角度,去研究价格波动性与期货品种定价的关系。

二、实证设计

(一)基本假设

以反映我国沪铜期货价格水平的沪铜连续合约的价格(简称期货价格,记为F)为被解释变量。以沪铜连续合约价格的GARCH序列,反映我国沪铜期货市场价格的波动率,简称为期货波动率(记为GARCH_F)作为第1个解释变量;以沪铜连三合约价格的GARCH序列,反映我国沪铜期货市场价格的波动率,简称为连三波动率(记为GARCH_F3)作为第2个解释变量;以长江有色铜现货价格的GARCH序列,反映我国铜材现货价格的波动率(简称现货波动率,记为GARCH_S)作为第3个解释变量。用长江有色铜的现货价格反映铜的现货价格水平(简称现货价格,记为S)作为第4个解释变量。

假如我国沪铜期货存在长期的均衡价格,并且铜材现货市场价格及其波动性和沪铜期货价格的波动性是使沪铜期货形成长期均衡价格,而且期货价格和现货价格之间存在显著的协整关系。在存在显著的协整关系基础之上,对两者之间的因果关系进行检验,分析我国沪铜期货的长期均衡价格的误差修正模型。进一步提出4个基本假设,构建本文实证研究的主体框架。 假设1:四个解释变量与沪铜期货价格之间存在显著的协整关系。

采用Johansen协整分析法,对期货波动率(GARCH_F)、期货价格(F)、连三波动率(GARCH_F3)、现货波动率(GARCH_S)和现货价格(S)进行协整分析,检验5个变量之间是否存在显著协整关系。只有它们存在显著的协整关系,才有可能使期货价格(F)随着期货波动率(GARCH_F)、连三波动率(GARCH_F3)、现货波动率(GARCH_S)和现货价格(S)的变动而变动,并且形成长期均衡价格。

假设2:四个解释变量均是沪铜期货价格变动的原因。

采用格兰杰成因方法,对期货波动率(GARCH_F),连三波动率(GARCH_F3),现货波动率(GARCH_S)和现货价格(S)与期货价格(F)的因果关系做假设检验,避免出现用不存在因果联系的变量构建计量模型所带来的"伪回归"问题,为本文的实证分析中所构建的长期均衡模型和误差修正模型了基础。

假设3:四个解释变量是使沪铜期货形成长期均衡价格的显著性成因。

通过格兰杰成因检验,得知期货波动(GARCH_F)率、连三波动率(GARCH_F3)、现货波动率(GARCH_S)和现货价格(S)均是期货价格(F)的格兰杰成因的前提下,构建以这四项测度为解释变量的我国沪铜期货长期均衡价格模型。

假如四个解释变量在构建的长期均衡价格模型中都是显著的,说明期货价格波动率(GARCH_F)、连三波动率(GARCH_F3)、现货波动率(GARCH_S)和现货价格(S)均是期货价格(F)的重要成因。

假设4:四个解释变量的增量均是沪铜期货短期价格波动的显著性成因。

当四个解释变量和被解释变量存在长期均衡关系时,由这些变量构成的线性组合具有显著的负反馈性质,从而使短期价格波动收敛于均衡水平。在我国沪铜期货的长期价格均衡模型的基础之上,构建沪铜期货价格的误差修正模型,以达到研究沪铜期货的短期波动性和自我修正的目的。

在误差修正模型中,使用长期价格均衡模型的误差项和四个解释变量的价格增量作为解释变量,描述对沪铜期货价格增量波动的影响。

(二)代理指标

采用3项铜价格指数作为我国铜价格的代理指标,其中两项为期货价格数据,另一项为现货价格数据,分别从不同的角度反映我国铜价格的走势,并将这3个指数放在计量模型中作为解释变量,来研究我国铜材价格的波动性特征,以及波动性对铜材期货定价的影响。

在这3个价格指数中,沪铜期货连续合约收盘价数据(记为F),沪铜期货连三合约收盘价数据(记为F3),这两项是描述我国铜期货价格的日度连续数据。选取的是长江有色市场阴极铜现货平均价数据(记为S)描述我国铜现货价格的日度连续数据。选取这3个代理指标组成本实证研究模型的解释变量。

三、数据来源及描述性分析

世界上比较有影响的进行铜期货交易的交易所有伦敦金属交易所(LME),纽约商品交易所(NYMEX)的COMEX 分支和上海期货交易所(SHFE),经过20多年的发展,上海期货交易所(SHFE)已经成为全球仅次于伦敦金属交易所(LME)的第二大定价中心。我们选取中国期货市场发展最成熟、持仓规模最大的上海期货交易所铜期货合约为研究对象,选取了沪铜期货2006年5月24日到2016年12月2日连续合约和连三合约收盘价数据,共2 569个样本,同时选取了与沪铜期货价格同时间段的长江有色阴极铜现货平均价格数据,共2 569个样本。采用GARCH模型计算我国沪铜期货价格的GARCH序列,用来度量我国沪铜期货价格的波动特征。并以此建立了三个序列,分别为F、F3和S,运用GARCH模型计算出三个序列的GARCH序列,分别计为GARCH_F、GARCH_F3和GARCH_S。GARCH_F简称为期货波动率,GARCH_F3简称为连三波动率,GARCH_S简称为现货波动率。

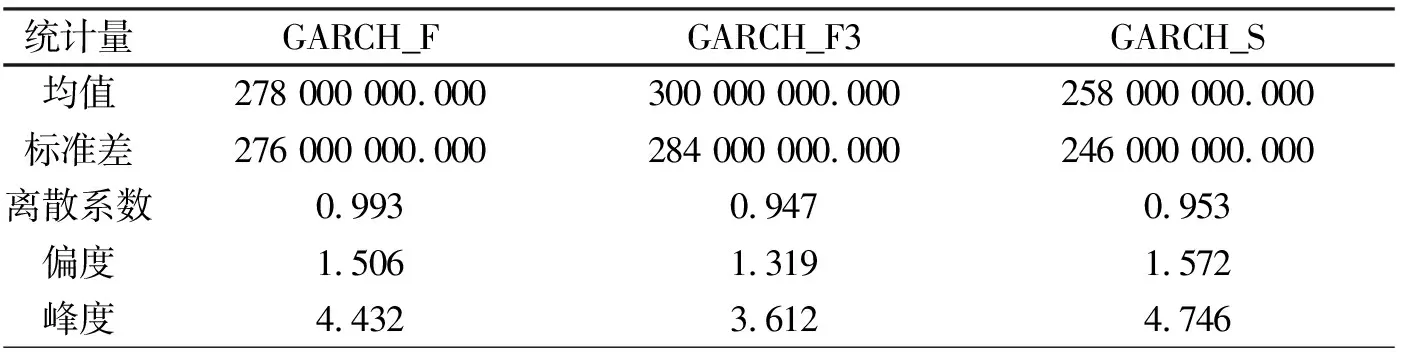

用Eviews软件来分析GARCH_F、GARCH_F3和GARCH_S的统计学特征,包括集中趋势、分布形态和离中趋势三个方面。对比分析的结果如表1:

表1 沪铜期货价格和现货价格波动性统计分析表

从表1可以看出:

均值中,GARCH_F3序列的均值最大,GARCH_F序列的均值次之, GARCH_S的均值最小。

标准差中,GARCH_F3序列的均值最大,GARCH_F序列的均值次之, GARCH_S的均值最小。

离散系数中,GARCH_F序列的离散系数最大,GARCH_S序列的均值次之,GARCH_F3的离散系数最小。尽管在前两项中,GARCH_F序列的均值和标准差都不是最大的,但是离散系数最大,说明沪铜连续合约价格的波动性更大。

偏度中,各序列都是右偏的。

峰度中,各序列数值均大于3,说明沪铜连续合约价格、连三合约价格、现货价格的波动性都具有尖峰特征。GARCH_S序列的峰度值最大,说明现货价格波动性的尖峰特征更为显著。

四、实证分析

(一)协整分析

Juselius和 Johansen在1990 年提出,利用向量自回归模型计算与残差矩阵相关的特征根值,根据最大特征根值、特征根的轨迹和多个变量的协整关系进行检验,被称为Johansen检验。本文的实证分析涉及到多个序列,因此采用Johansen协整分析。

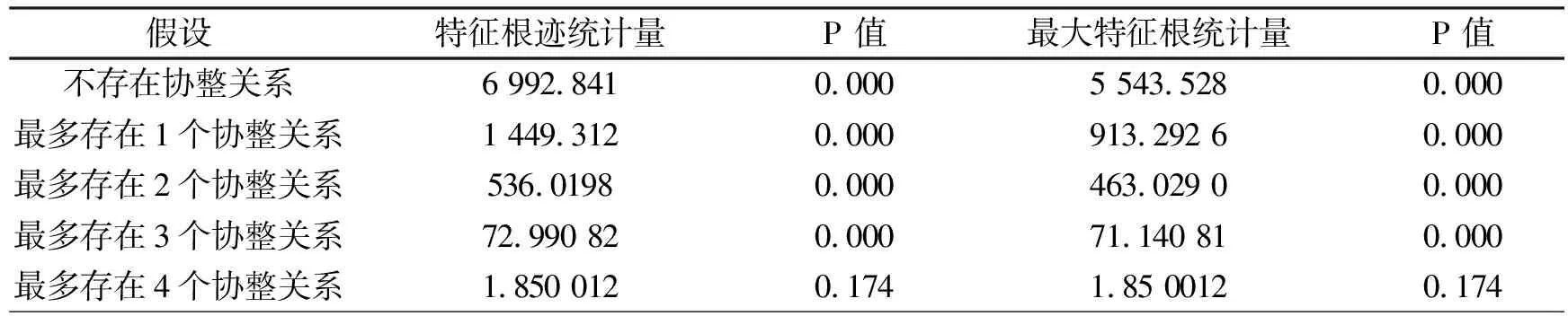

第一,对期货价格(F),期货波动率(GARCH_F)、连三波动率(GARCH_F3)、现货波动率(GARCH_S)和现货价格(S),构建向量自回归模型(VAR),设F、GARCH_F、GARCH_F3、GARCH_S和S均是非平稳的一阶单整序列,差分后变为零阶单整序列,即F、GARCH_F、GARCH_F3、GARCH_S和S五个序列之间具有协整关系。第二,进行特征根迹检验和最大特征根值检验,将F、GARCH_F、GARCH_F3、GARCH_S和S五个序列构成序列组,用Eviews对序列组进行Johansen协整分析,分析结果如表2所示。

表2 沪铜期货波动性定价的协整检验分析表

从表2可以看出,拒绝“最多存在3个协整关系”的零假设,而“最多存在4个协整关系”的零假设的特征根对应的P值为17.4%,大于5%,接受 “最多存在4个协整关系”零假设。

并且,由其后的格兰杰成因检验可知,GARCH_F3不是GARCH_F的格兰杰成因的P值为0.489 2,非常不显著,导致在这5个变量的线性组合中减少一个协整关系。这个GARCH_F3不是GARCH_F的格兰杰成因不构成对假设1的影响,由此可以得出期货波动率(GARCH_F)、连三波动率(GARCH_F3)、现货波动率(GARCH_S)和现货价格(S)四个解释变量和期货价格(F)之间存在着显著的协整关系,所以假设1成立。

(二)格兰杰成因分析

进行格兰杰成因分析之前首先应对各指标时间序列的平稳性进行单位根检验(unit root test),如果序列不具有平稳性的特点,可能出现虚假回归的情况。

用Eviews软件,将GARCH_F、GARCH_F3、GARCH_S和S四个序列,分别与F进行格兰杰成因分析,在5%的显著性水平情况下,滞后1期,分析期货波动率(GARCH_F),连三波动率(GARCH_F3),现货波动率(GARCH_S)和现货价格(S)对期货价格(F)的影响,具体结果如表3所示。

表3 沪铜期货波动性定价格兰杰成因分析结果

表3中的所有值都小于5%,说明沪铜期货波动率(GARCH_F),连三波动率(GARCH_F3),现货波动率(GARCH_S)和现货价格(S)四个解释变量均是沪铜期货价格(F)变动的原因,假设2成立。

(三)长期均衡模型

1.基于GARCH的方差长期均衡模型

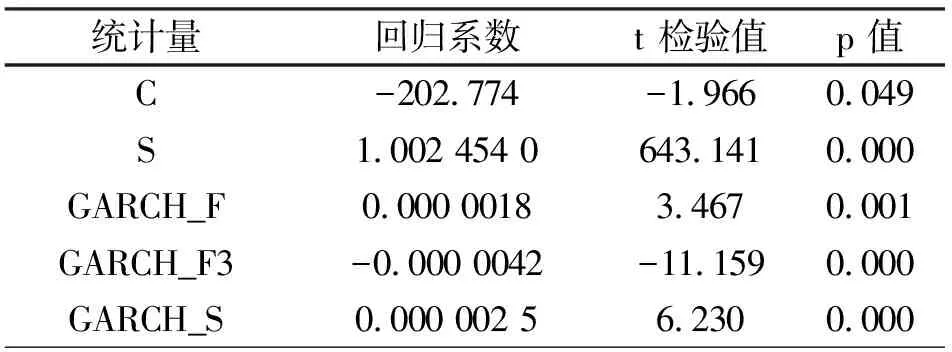

用Eviews软件,将GARCH_F、GARCH_F3、GARCH_S和S四个序列作为解释变量,F作为被解释变量,构建长期均衡模型。采用GARCH序列作为波动性的时间序列异方差测度,分析结果如表4所示。

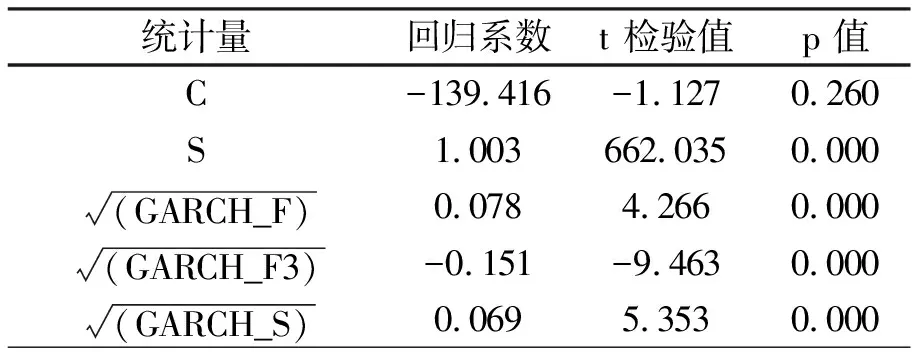

表4 沪铜期货定价波动性定价长期均衡模型分析结果

该长期均衡模型调整后的判定系数在0.9以上,而且各统计量的P值均趋于0,说明该模型具有显著性,模型整体上具有显著的拟合效应。现货价格(S)、期货波动率(GARCH_F)和现货波动率(GARCH_S)对应的回归系数均为正数,表示三者与沪铜期货长期均衡价格成正向关系,而连三波动率(GARCH_F3)的回归系数的数值为-0.000 004 2,表示其与沪铜期货长期均衡价格成负向关系。

长期均衡模型的表达式为:

F=-202.774+1.002 45S+0.000 001 8GARCH_F-0.000 004 2GARCH_F3+0.000 002 5GARCH_S

综上可知,沪铜期货波动率(GARCH_F)、连三波动率(GARCH_F3)、现货波动率(GARCH_S)和现货价格(S)均是沪铜期货长期均衡价格的显著性成因,假设3成立。

2.基于GARCH的标准差的长期均衡模型

由以上分析可知,表4中三个波动性变量的回归系数数值水平过小,这是由于基于GARCH的方差长期均衡模型中波动率采用的是方差数值绝对水平数值过大所导致。并且GARCH的方差序列的计量单位是原数据的平方,经济意义不太明确。因此,采用GARCH的方差序列的算术平方根,构成新的序列,重新拟合基于GARCH的标准差的长期均衡模型进行分析,结果如表5所示。

表5 沪铜期货定价波动性定价长期均衡模型分析结果

调整后的长期均衡模型的表达式为:

综上可知,沪铜期货波动率(GARCH_F)、连三波动率(GARCH_F3)、现货波动率(GARCH_S)和现货价格(S)均是沪铜期货长期均衡价格的显著性成因,假设3成立。

(四)我国沪铜期货定价波动性的误差修正模型

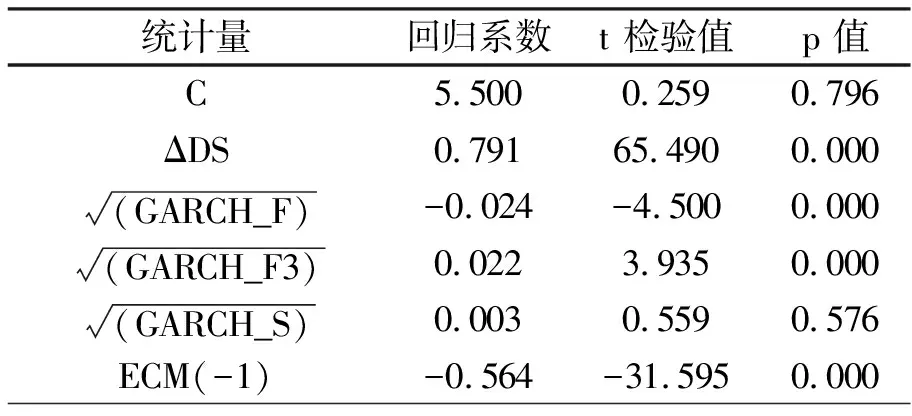

表6 沪铜期货定价波动性误差修正模型分析结果

ECM(-1)的误差修正模型的回归系数对应的P值趋于0,表明误差项对我国沪铜期货短期价格波动的影响显著。其回归系数的数值为-0.564,表示误差修正模型是反向修正,具有收敛性,而绝对值小于1,说明其收敛比较缓和。

修正后的长期均衡模型为:

综上可知,期货波动率(GARCH_F),连三波动率(GARCH_F3)和现货价格(S)的增量都是沪铜期货短时期价格波动的显著成因,现货波动率(GARCH_S)的增量不是沪铜期货短期价格波动的显著性成因,假设4部分成立。

五、研究结论与局限性

本文通过实证研究得出如下结论:

1.沪铜期货价格的波动性和沪铜连三合约价格波动性是我国沪铜期货价格形成的重要因素。

2.在研究沪铜期货价格波动对期货定价影响的基础上,进一步研究现货价格及其波动性对期货定价的影响,得出现货价格是我国沪铜期货价格形成的重要因素的结论。

3.本文没有对价格的收益率序列用GARCH模型进行建模,而是直接对相关的价格用GARCH模型进行建模,形成三个GARCH序列。通过描述性分析得出结论:三个价格在时间序列上体现出波动的时变性和聚类现象,说明广义自回归条件异方差(GARCH)是研究波动性的有效方法。

由于时间和数据的局限,本文仅仅从期货价格的波动性和现货价格及其波动性的视角,来探讨我国沪铜期货价格形成的动因和特征,缺乏对于相关宏观经济环境,相关行业和产品以及国际市场波动等方面因素对于我国沪铜期货价格形成的影响研究。

猜你喜欢

今日农业(2021年16期)2021-11-26

今日农业(2021年17期)2021-10-14

当代水产(2021年2期)2021-03-29

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

商情(2016年32期)2017-03-04