RBRVS绩效考评体系在中医医疗机构中应用的实例分析

2018-09-05 05:04:22徐浩阮崧孙晓杰徐志伟赵国强姚璐

现代医院管理 2018年4期

徐浩,阮崧,孙晓杰,徐志伟,赵国强,姚璐

(1.山东大学医药卫生管理学院/国家卫健委卫生经济与政策研究重点实验室,济南市 250012; 2.山东中医药大学附属医院计财处,济南市250014)

随着公立医院薪酬制度改革的逐步推进和深化,中医医疗机构薪酬制度改革也迫在眉睫。如何在中医院内部建立一套科学、合理的绩效考核和激励机制,使医院既保持公益性又提高医疗人员的积极性,已成为目前关注的焦点。以资源为基础的相对价值比率(resource-based relative value scale,RBRVS)评估系统正契合了这些需求。当前采用RBRVS绩效考评体系的综合性三甲医院在医院效益、服务质量、职工绩效等方面都显著提高,使得越来越多的医院开始运用以RBRVS为基础的绩效评价体系来引导医院发展。这给中医医疗机构的绩效改革提供了借鉴,也为某省中医院的绩效改革提供了新思路。

1 RBRVS绩效考评体系的产生及引入

1.1 RBRVS绩效体系的产生

RBRVS是由哈佛大学公共卫生学院萧庆伦教授及其团队经近10年研究开发的医师报酬支付系统,通过比较医师服务中投入的各类资源要素以及成本高低来计算每次服务的相对价值[1]。 RBRVS已在美国应用了二十余年,美国的老年医保、失业人员医保及绝大部分HMO(健康维护组织)、PPO(优选医疗机构保险组织)依据RBRVS点值支付相应的诊疗费给医院和医生,其相对价值比率点值已充分考虑医护人员劳动的复杂程度、技术难度、风险系数、开业成本、培训成本等因素[2]。经过多年的应用,其公正性和可操作性已得到了实践检验,并获得了美国医学会的支持。

1.2 RBRVS绩效体系在国内的应用

20世纪90年代RBRVS就已开始应用于国内医院。台湾长庚医院最先引进并证明了 RBRVS在我国医院应用的可行性;华西医院则在RBRVS 的基础上引入DRGs 模式构建了全新的绩效管理评价工具[2];温州医科大学第一附属医院引鉴RBRVS 核心思想采取间接工作量奖金指标的方式考核医师绩效[3]。同时,国内其他医院对RBRVS 的研究也在不断进行。上述医院在实行RBRVS绩效考评体系以后得到了全面发展。因此也吸引了越来越多的医院开始运用以RBRVS为基础的绩效模式来引导医院发展。

2 某省中医院RBRVS绩效改革

2.1 该院改革前绩效体系

绩效改革以前,某省中医院采取以收减支的绩效分配模式,其绩效分配方式为:临床一线科室以当月收入减去支出后的净利润,全院按统一的提取比率获得绩效工资,医技科室的绩效也按相应的比率进行提取,而行政机关、后勤部门的绩效则是按临床平均水平进行分配[4]。而且绩效的考核也仅仅是从财务指标上进行单项考核,导致中医门诊和病房未能形成一套行之有效的绩效考评体系。从医院长远发展考虑,绩效体系改革已迫在眉睫。2015年6月份,为响应国家公立医院薪酬制度改革的号召,该院大胆尝试,采用RBRVS进行全院的绩效改革。

2.2 RBRVS绩效改革方向及阶段性目标

RBRVS绩效体系改革应主动适应国家医改政策的方向,应导向清楚、激励明确、客观稳定。中医医疗机构绩效考评体系要以中医特色、诊疗数量、诊疗质量、诊疗难度和成本控制为重点,服务于医院的战略规划及科室发展计划。改革的阶段性目标为:通过绩效方案的导向与激励,改变现在的业务结构及收入结构,从过去以西成药和材料收入为主的经济结构,向着以中医中药、诊疗数量和技术水平所形成的收入为主的目标健康持续发展。

2.3 RBRVS绩效体系本土化

2.3.1 RBRVS绩效体系本土化内容。中医院RBRVS绩效体系构建的难点在于中医项目点值的测算。该院中医项目点值的测算参照RBRVS价值基准体系及2012版《全国收费价格项目规范》中的技术难易、强度分类制定项目点数,并依据中医特色项目的项目分类如针灸、推拿、中医综合项目、中医骨伤等,由院内专家进行论证,各科室共同参与。经过长期的调整与测算,中医项目点数区间定为二至三级手术点数之间。该方案得到了全院的一致认可,确保了绩效分配的科学性和公平性。

整个RBRVS绩效体系改革的本土化过程经历了由简入繁和由繁入简两个阶段。由简入繁,从过去以收减支的粗放式管理模式精确到医护的每项医疗行为。参照美国医学会RBRVS绩效评估的原则,根据工作时间、服务复杂度,对医生的每项工作按照RBRVS代码进行赋值。根据医院及临床科室现状,对中医中药、疑难急危重症、符合专科方向且尚未开展的先进技术予以重点倾斜。按照医护对不同成本的可控程度,对每项成本界定明确的责任中心,以达到成本控制的目的。化繁为简,参照RBRVS规则对项目进行分类设计,引领科室齐心协力完成医院阶段性战略目标。以专科社会影响力、人才技术水平、科室效率三大核心,分别设立了门诊量和住院量考核指标、中药使用量考核指标、医疗技术服务考核指标、判读医技考核指标、床位效率考核指标、成本控制考核指标和医院综合目标考核指标大类指标。

2.3.2 率先提出有效收入和无效收入的概念。该院以医院持续发展为根本动因与核心动力,在国内率先提出有效收入的概念,进行医院效率分析。有效收入是指与医生的医疗技术行为呈正相关且受到政策支持的收入(服务量、中医中药、医疗技术服务)。医院有效收入占比是医院管理水平重要指标,是医院健康发展的核心动力,也是医院绩效改革成效的试金石。其特色在于响应国家医改的号召提高医事服务费占比,将会诊、监护、手术、介入、治疗、麻醉、推拿、针灸理疗等执行医疗项目的绩效系数大幅提高,而判读医技绩效系数占比相对降低。相对应的无效收入(床位费、护理费、药事服务费、西成药费、材料费、血费、氧气费等)虽对医院带来了一定的经济利益,但非医院发展的根本动力,因此不予着重分析。

2.4 RBRVS绩效分配方案

此次绩效改革主要针对内科、外科、门诊、医技科室,对后勤行政等非经济部门采用关键绩效指标法进行单独核算。根据医院具体情况,通过“定量评估”的方式比较各诊疗项目耗费的资源,制定医疗项目的相对值,并结合服务量和服务费用总预算,推算货币转换因子,并根据本地区物价及工资水平调整医师的执业成本和风险系数等差异,计算每项诊疗服务的医师绩效费[5]。本次测算调整方案可分为应发、应扣两大部分:其中,应发部分包括工作量绩效和在岗人员保底绩效,应扣部分包括科室固定成本、可控成本和综合目标扣分。总绩效等于工作量绩效加在岗人员保底绩效。

医师绩效分配公式(基于月度指标):[(门诊人次点数+中药点数(饮片、代茶饮;自制药;免煎颗粒)+医技判读点数+执行点数(含医疗项目、医技检查类项目点数)+住院诊查点数+出院病人床日点数(符合目标住院日)+出院人次点数)×点单价+科室保底绩效-医疗成本]×综合目标考核得分。

2.5 RBRVS绩效考核方法

2.5.1 医生工作量考核方法。医生亲自参与的有收费码的诊疗操作项目,直接按项目对应RBRVS的分值进行计算;医生亲自操作的没有诊疗代码的工作,使用服务量作为评价依据;特殊项目在特殊处理后纳入工作量评价;医师参与检查结果研判的项目,根据科室特点、医保政策调整参数给予不同的结果值[6]。

2.5.2 护理工作量考核方法。护理执行项目,按收费价表区别护理人员的收费项目。完全由护理人员独立完成的记作护理人员工作量;对于护理工作量,病区按床日数和医院人次数计算,其他护理岗位按服务人次计算。对于护理协作项目,按照根据不同科室特点及与医生配合程度所建模型进行计算。

2.5.3 医技工作量考核方法。对于执行项目工作量,按照医技部门的医师、技师亲自操作执行的工作量进行计算。对于服务人次工作量根据检查、检验人次计算。对于特殊项目工作量、在影像引导下的操作项目,按RBRVS系统给出的医技部门和临床操作部门的点值进行计算。

2.6 RBRVS绩效改革激励措施

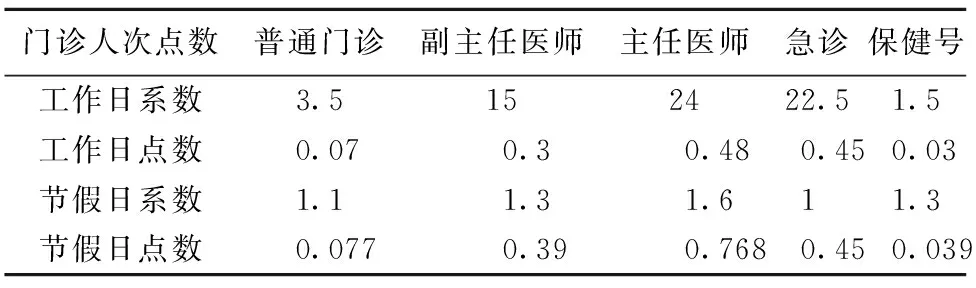

2.6.1 门诊量考核。为了区别不同医生诊疗水平的差别,体现多劳多得,同时鼓励中医急症学科的发展,体现医生对急症病人与普通病人付出劳动的差异,医院共设立五档门诊系数。为缓解正常工作日就诊患者较多,鼓励专家节假日坐诊,将节假日门诊人次点数设为同级别的1.1~1.6倍。(见表1)

表1 某省中医门诊人次绩效系数

2.6.2 中药使用量考核。国家新医改后取消药品加成,除国家鼓励发展的中药外,全面取消开单提成,仅计算医生执行项目的价值。本次改革将中药点数暂设为0.17点;自制药为中药的2倍;配方颗粒收入为中药的0.3倍。

2.6.3 诊断率考核。开立到医技科室的项目,不再按收入提成。这是为了体现医生脑力劳动的价值,也是为了避免漏诊、误诊。本着对患者负责、明确诊断的目的,改变部分中医医生仅以传统的望、闻、问、切作为诊断依据的做法,采用中西医结合提高诊断的准确性,提高设备使用率。医院按照RBRVS体系为医技科室设定的具体执行项目点数的25%作为医生的判读点数。

2.6.4 医疗技术服务考核。中医特色项目参照RBRVS价值基准体系及2012版《全国收费价格项目规范》分类制定,由院内专家论证,给予倾斜。辅助检查项目参照RBRVS价值体系,结合检查类项目成本因素设定 。护理操作项目参照RBRVS价值体系,分护理类、监测类、技术类、器械耗材类对护理人员的每项工作的难度、时间、风险等进行评分。

2.6.5 床位使用率考核。为了强调床位使用率,也为了能体现医生查房、处理病历的工作量,特设定住院诊查点数。为了使医生理解更为清晰,便于结构性调节,进行了单列分别测算。

2.6.6 床位周转率考核。为了促进床位周转率的提高,也为了体现医生查房、处理病历的工作量,特设立了每床日点数和出院人次点数。床日数量按医务处设定的各科室平均目标住院日进行了重新调整,超出医院规定目标住院日的床日数不产生科室绩效。

3 绩效改革成效

3.1 对医院整体影响

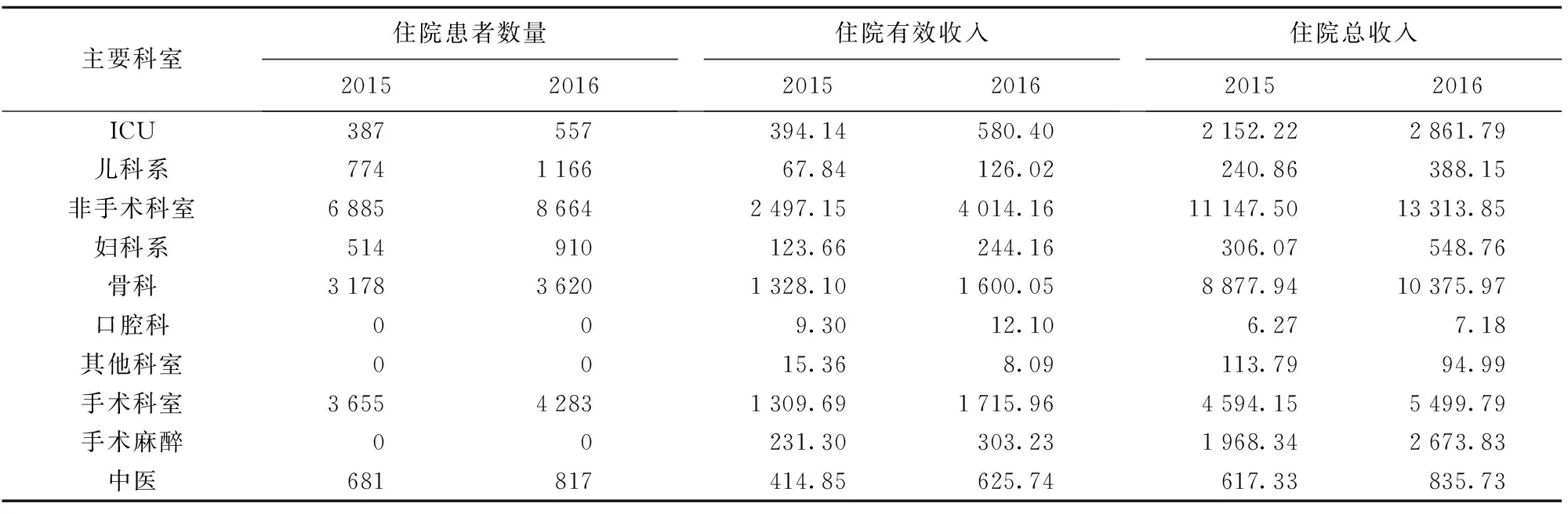

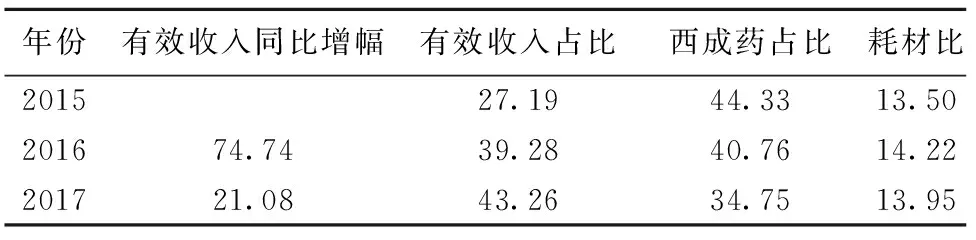

实施RBRVS绩效考评体系后,绩效管理人员从传统的奖金核算后置性工作,向各临床科室建设的前置性方向转化,使绩效核算主动服务于临床一线。在成本管控方面,新绩效奖金方案有效控制了各种可控成本及人事成本,将低值易耗品、不计价耗材、办公费用等科室可有效管控的成本项目在奖金总额中扣除[7]。绩效改革实施后,2015—2016年同期,在同等外部、内部政策前提下,医院有效收入增加74%,其中住院有效收入同比增长44.41%(见表2),有效收入占比提高了12%,药占比下降3.57%。绩效改革对医院整体收入结构产生了积极影响。(见表3)

3.2 对医务人员收入的影响

实施RBRVS绩效考评体系以后,2016年同期医生绩效工资相比2015年有了大幅度的增长。月均绩效工资从2015年的5 326元增长到2016年的8 880元,同比增长66.7%。2017年度绩效工资持续稳定增长,医务人员的工作积极性明显提高。由于医生的绩效工资与药品和材料收入脱钩,改变了以往开大处方和大检查的不良行为,使得医生绩效工资持续良性增长。同时,护理部门的绩效工资也呈现出稳定增长的态势。

表2 2015—2016年某省中医院住院收入(万元)

表3 2015—2017年某省中医院医疗收入结构情况(%)

4 讨论与建议

4.1 RBRVS在应用中的优势与局限性

RBRVS模型探索出了一种能够更加完善、合理的衡量“价值”而非“价格”的标准参照体系。它能够体现具体医疗项目的技术难度、复杂程度、操作时间等医生劳动力价值,能够体现多劳多得、优劳优酬,便于根椐医院专科建设的现状及特色调整项目难易系数,它的信息化要求程度也较低。RBRVS采用谁使用谁受益谁承担的原则,降低了西药、材料占比,减少了大型检查的数量,提高了医事服务收入占比。但以RBRVS为基础的新绩效方案也存在一定的局限性,医疗行为标准化、医保控费不能直接通过病种路径及定额从绩效管理中显示,需要在其他职能部门考核中进行绩效反馈。

4.2 医院需根据自身特色对绩效体系做出调整

中医院有其自身的特殊性,其大门诊小病房的特性决定了它的绩效体系与西医的不同,需对中药制剂和中医治疗方式从医院整体利益出发进行特殊赋值。RBRVS绩效体系并不适用于一些特殊的中医诊疗项目,需根据实际情况运用其他绩效考核方法。绩效点数的赋值应充分考虑医院自身特色、诊疗质量、诊疗难度和成本控制,使其成为医院服务质量提升的重要动力。

4.3 避免单纯使用基于RBRVS点数刺激工作量的绩效分配方法

目前绩效考核中仅单纯考虑到财务指标,对医疗质量、患者满意度、病案质量以及医务人员个人发展等指标缺乏考核,同时其他一些重要指标也未纳入考核体系,这使得部分科室在运行过程中过分追求经济效益[4],一定程度上影响了医院的整体发展。因此,加入以上考核指标,避免单纯使用基于RBRVS点数刺激工作量的绩效分配方法,既然是绩效体系改革中应当考虑的重要内容,也是实现医院长远发展不可或缺的一环。

某省中医院的绩效改革表明,RBRVS绩效考评体系能科学合理的评价医生的劳动付出,可操作性比较强,在中医院绩效改革中较好地反映了医院工作量考核要求,并得到了全院各科室普遍认同。因此,未来这一模式在我国中医院绩效管理中有较好的发展和应用前景。

猜你喜欢

地理信息世界(2021年2期)2021-08-14 02:11:02

电脑知识与技术(2019年33期)2019-01-08 03:16:09

数学小灵通·3-4年级(2017年12期)2018-01-23 03:37:57

河南工程学院学报(社会科学版)(2017年1期)2017-03-27 08:01:28

中国信息化周报(2016年45期)2016-12-27 18:11:12

小学生导刊(低年级)(2016年11期)2016-11-14 21:03:50

读写算·高年级(2016年3期)2016-05-30 01:53:46

火控雷达技术(2016年1期)2016-02-06 02:18:05

终身教育研究(2015年1期)2015-02-28 01:23:32

护理学报(2014年6期)2014-03-30 18:21:00