上市公司收购中的商誉减值风险与应对措施

——基于二六三计提巨额商誉减值的案例分析

2018-09-03 03:23潘孝珍张心怡

生产力研究 2018年7期

潘孝珍,张心怡

(杭州电子科技大学 会计学院,浙江 杭州 310018)

一、引言

在我国资本市场不断发展和完善的今天,许多公司为了获得更多的资源、占领更大的市场,都不约而同地走上了收购重组的道路,但在这个过程中产生的企业经营风险也日渐突出[1]。与收购重组相伴而来的是,许多上市公司由于高额溢价收购,在资产负债表中产生了大规模的商誉资产,但一部分上市公司在收购完成后计提巨额商誉减值,导致企业经营业绩变脸,甚至不断恶化。因此,不断增加的“商誉减值”事件引发了社会各界对于商誉减值风险的新思考:巨额商誉减值是否会增加公司的经营风险?本文以二六三为例,对上市公司在收购中的商誉减值风险问题进行深入分析。

二、二六三计提巨额商誉减值案例回顾

二六三公司于1999年 12月 16日成立,于2003年6月18日变更为股份有限公司,并于2010年9月8日在深圳证券交易所正式上市,股票代码为002467。二六三的经营范围主要包括互联网信息业务、电信业务、电子商务及其相关业务,是一家运用互联网技术和转售方式,为企业和个人提供虚拟运营服务的企业。

(一)二六三收购过程

2012年3月,二六三发布公告,宣布以7365.0万元收购翰平网络的72%股权。2013年3月,二六三收购剩余的28%股权,并再次发布公告,将其所持有的翰平网络股权全部转让给全资子公司上海二六三通信有限公司,将其业务逐步并入后者,使其成为“翰平事业部”开展经营业务。

2012年4月,二六三发布公告,宣布通过全资子公司北京二六三网络科技有限公司,以现金8000.0万美元(折合人民币50599.2万元)收购ITALK GLOBAL公司的66.7%股权[2],此前二六三已经持有ITALK GLOBAL的33.3%股权。

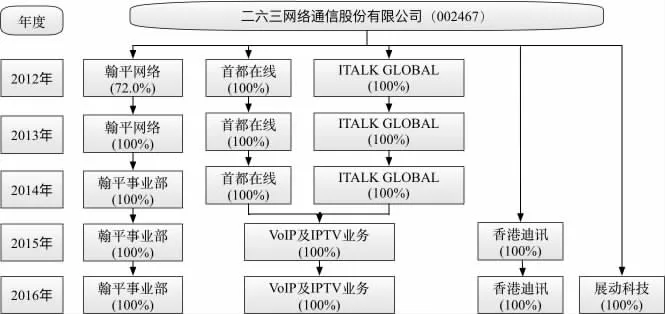

2015年,二六三鉴于ITALK GLOBAL从事的VoIP(网络电话)业务和首都在线从事的IPTV(交互式网络电视)业务已经处于深度融合状态,将两家公司结合为“VoIP及IPTV业务”资产组进行经营,同年还收购了香港迪讯。2016年,二六三收购了展动科技。二六三公司从2013年以来通过上述非同一控制下企业收购,取得的子公司变化情况如图1所示。

图1 二六三公司2012—2016年收购情况

(二)二六三收购过程中的商誉变化情况

二六三公司从2013年开始在年报中披露翰平网络、首都在线和ITALK GLOBAL这三项资产组的商誉情况,表1显示了二六三公司2012—2016年的商誉变化情况。从表1中可以看到,二六三在2013年对ITALK GLOBAL计提商誉减值1729.7万元,此后2014年和2015年未计提商誉减值。2016年,二六三的商誉主要来自翰平事业部、VoIP及IPTV业务、香港迪讯和展动科技四项资产组,当年度对翰平事业部计提商誉减值3463.6万元,对VoIP及IPTV业务计提商誉减值32027.2万元,合计35490.7万元[3],商誉减值规模达到2015年年末余额的40.9%。香港迪讯商誉增加677.4万元的原因主要是受到汇率变动的影响。

表1 二六三公司2012—2016年商誉变化情况(万元)

2016年计提的商誉减值规模远大于2013年,因此本文主要以2016年的巨额商誉减值事件展开案例分析。二六三公司于2017年3月发布《关于计提商誉减值的公告》,对此次计提商誉减值的情况做了详细说明,包括两项资产组的收购过程、可收回金额的计算方法等内容。根据公告,翰平事业部计提商誉减值的原因是,该资产组承担着探索大企业集成通信业务的任务,企业在此方面加大了投入,但完成该项任务需要长时间的积累,因此影响了翰平事业部的盈利能力。关于VoIP及IPTV业务计提商誉减值的原因是,2016年以来VoIP业务用户增长缓慢,市场规模增长遭遇瓶颈,同时公司开始拓展新的MVNO(移动虚拟网络运营商)业务也影响了该项资产组的盈利能力。可见,根据企业公告,二六三公司于2016年对翰平事业部、VoIP及IPTV业务计提巨额商誉减值的原因,主要归结于它们的业务市场需求未能达到预期。

三、收购中计提巨额商誉减值的风险分析

(一)股价波动风险

虽然影响股价波动的因素很多,但资本市场对企业未来盈利状况的预期是影响股价波动的重要原因,平稳增长的股价体现了资本市场对于企业未来发展的信心。由于二六三于2016年计提巨额商誉减值,使企业出现了自2010年上市以来的首次亏损,这是否会导致企业面临股价波动风险?本文通过事件研究法对此展开分析。

1.事件日和事件窗口。2017年3月1日二六三发布《第五届监事会第十二次会议决议公告》,在该公告中审议通过了《关于公司计提商誉减值准备》的议案,4月28日公布2016年年度审计报告,最终确定2016年计提商誉减值准备近3.6亿元。本文以发布减值公告的3月1日作为事件日,将公告前 10日至公告后 10日([-10,10])作为事件窗口。

2.AR和CAR的计算方法。本文采用市场模型法来计算异常收益率AR和累计异常收益率CAR。公司i在第t日的实际收益率可以表示为:Rit=αi+βiRmt+εit。其中:Rit是公司 i在第 t日的收益率,计算公式为 Rit=(Pit-Pit-1)/Pit-1,Pit是公司 i在第t日的收盘价;Rmt是公司所在资本市场第t日的市场收益率,本文采用二六三公司所在的深圳证券交易所的深证成指计算市场收益率,公式为Rmt=(It-It-1)/It-1,It是第 t日的深证成指指数;βi是股票的系统性风险系数,通过使用估计窗口([-110,-11])的100个日收益率数据进行市场模型回归求得,εit为随机扰动项。异常收益率计算公式表示股票 i在第 t日的实际收益率减去正常收益率。累计异常收益率计算公式:CAR=∑AR,表示异常收益率在事件窗口的累计值。

3.AR和CAR的变动分析。图2显示了二六三公司于2017年3月1日,发布巨额商誉减值公告前后10日的事件窗口内,公司股票在资本市场上AR和CAR的表现。就AR而言,在区间[-10,0]的范围内,AR基本为负,同时CAR持续下跌,表明资本市场对于巨额商誉减值事件的负面情绪在公告日之前就已经开始积累。在区间[0,10]的范围内,区间前半段显示尽管资本市场的负面情绪已经开始慢慢消化,AR为正,CAR持续上升并且开始大于0,但是在区间后半段AR和CAR迅速下降,并且AR小于0。上述变动趋势表明,资本市场对于二六三公司计提巨额商誉减值事件的反应是负面的,并且公司股价面临较大的波动风险。

图2 二六三公司在事件窗口内的AR与CAR表现

(二)业绩变脸风险

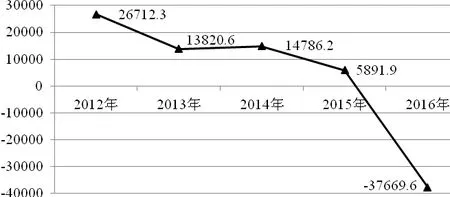

由于商誉减值计入资产减值损失,企业计提巨额商誉减值必然严重降低年度净利润,从而导致企业业绩变脸[4]。图3显示了二六三公司2012—2016年的净利润变化情况,从图中可以看到,除了2014的净利润较2013年有小幅上升外,其余年份都是呈现下降趋势,特别是计提巨额商誉减值的2016年,净利润的下降幅度尤为剧烈。

实际上,从二六三公司2010年上市以来的利润表中,可以看到净利润的下降似乎是一个不可逆转的趋势。从2012年开始,公司净利润呈现明显下滑趋势:净利润从2012年的26712.2万元下降到了2013年的13820.6万元,同比下降48.3%。2014年尽管有7.0%的小幅提升,但在接下来的2015年和2016年却严重下滑,尤其是在2016年,二六三公司在计提了将近3.6亿元的巨额商誉减值后,直接导致净利润从2015年的盈利6891.9万元降到2016年的亏损37669.6万元,这也是二六三从2010年上市以来首次出现亏损[5]。可见,二六三公司计提巨额商誉减值是其业绩变脸的最主要原因,使企业面临巨大的经营风险。

图3 二六三公司2012—2016年净利润变化情况(万元)

四、控制商誉减值风险的应对措施

(一)制度方面:优化商誉减值确认和测试流程

根据我国《企业会计准则第20号-企业合并》中的相关规定,公司收购只有在非同一控制下才可以计提商誉。具体而言,如果收购中购买方支付的成本高于被购买方可辨认净资产的公允价值,那么该部分可以确认为商誉。同时,我国《企业会计准则第8号-资产减值》中规定,公司如果拥有因为收购行为而产生的商誉,那么公司至少应该在每年年度终了时对相应资产组进行减值测试[6]。但是,相关准则对于分步骤进行收购并没有具体的规定,导致现实中商誉计提混乱。并且,许多企业为了减少成本,并没有在每一会计年度结束之后进行商誉减值测试。因此,在制度设计方面,商誉减值确认和流程应进一步细化,明确商誉减值测试的具体标准以及具体的资产项目。对于一项收购但分步骤进行的情况,应该按照经济实质进行会计处理,在每一步完成之后都确认商誉。在收购结束之后,每一个会计年度都应该对商誉进行减值测试,在测试之前可以针对每一项商誉进行事先判断,在该项商誉满足减值标准之后再确认可收回金额和减值数额。

(二)公司方面:提高会计从业人员专业水平和职业素养

商誉是否应该进行减值、什么时候进行减值以及对于不同的资产组应该减值多少的判断,涉及到收购行为中收购公司和被收购公司在协同效应下各自的未来现金流量的折现值,这也就是与公允价值、同行业的评价盈利水平判断等因素密切相关,它们对公司会计人员的专业水平和职业素养要求较高。因此,提高企业内部会计从业人员的专业水平和职业素养就显得尤为迫切,应使会计从业人员具备独立进行商誉减值测试和计提的能力。同时,不同岗位不同部门的工作人员都应该同会计人员进行工作上的沟通交流,以便及时进行有关资产项目的商誉变化的交流。同时,会计从业人员除了对企业自身情况有充分了解外,对于整个行业的总体情况也应当有所认识,以便在企业生产经营过程中有所参照[7]。

(三)政府方面:加强对公司收购中商誉处理的监管力度

我国不同政府部门对于企业商誉减值的监管职责并无明确分工,导致现实中监管混乱、权责不分。建立健全公司收购中商誉计提和减值政策的同时,不同的政府监管部门应加强沟通与交流,从各自职能角度完善对公司商誉减值的监管。当然,不同等级的政府之间也应该尽快形成统一的监管标准和处罚制度,对所有公司实现规范化监管[8]。同时,政府应督促公司完善内部监控体系,帮助公司树立正确的商誉观念,建立健全符合公司自身情况的商誉处理制度,避免企业利用收购产生的商誉进行盈余管理。

猜你喜欢

今日财富(2020年4期)2020-03-24

理财·市场版(2019年8期)2019-09-10

股市动态分析(2019年2期)2019-08-16

商周刊(2018年19期)2018-10-26

能源(2017年7期)2018-01-19

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

商业会计(2015年15期)2015-09-21