中国创业板上市公司高管变更的市场反应分析

2018-09-03 03:23蔡婧婧谢会丽

生产力研究 2018年7期

蔡婧婧,谢会丽

(杭州电子科技大学 会计学院,浙江 杭州 310018)

一、引言

随着我国经理市场的发展,发布高级管理人员(下面简称:高管)或CEO变更公告的上市公司数量逐渐增加,引起了投资者们广泛地关注。高管作为一个公司的重要核心人物、指挥或控制达到企业目标的重要人物、拥有重要权利和权力的关键人物等,其变更能够对公司经营计划、发展战略、人力资源、绩效盈余产生实际的影响,由此影响投资者对公司的评估。虽然,普通的市场投资者并不能直接参与到公司决策中去,但能通过自己的判断采用“用脚投票”进而影响公司的股价波动(徐万里,2009)。高管变更的市场反应即市场传递给企业的信息,它可以作为判断企业运作成效的指标之一,影响股东价值,成为理论界与实务界关注的焦点。

目前,国内大部分学者基于A股上市公司研究高管变更的市场反应,研究结论尚存在较大的争议,主要分为以下三类:(1)市场对高管变更解读为有利的消息。Denis通过研究908家未发生接管事件的公司,发现强制性更换高层后经营绩效总是先出现明显地下降,但长期上公司的绩效会大幅度的改善(Shen W,Lin C,2009),因此得出市场会对高管变更产生正向效应。(2)市场对于高管变更信息解读为不利消息。Helmich D L(1974)、Denis et al(1997)以及刘亭立(2009)研究表明高管变更会造成管理上的不连续,因此,负面影响着企业绩效(龚玉池,2001)以及股东财富(朱红军,2003)。(3)还有一部分学者Borstadt(1985)、Mahaian et al(1985)认为,市场更注重企业业绩实际变化,并不会对高管变更事件发生显著反应。究其原因,本文认为是不同时代的资本市场的变化以及市场投资者对资本市场、公司评估的认识的变化以及各个公司高管变更的具体特征的不同导致了学者们对该事件的研究无法达到统一的结论。因此,对于高管变更的市场反应对特定板块特定类型的上市公司进行研究会有更具体和相匹配的结论。

创业板中大多是规模较小但具有较高成长性的从事高科技业务的公司,创新对其发展来说至关重要,而管理者特征和创新绩效密切联系(Lewin,Stephens,2011),因此,高管变更对于创业板上市公司至关重要。中国创业板自2009年开板以来,其市场中可供研究信息沉淀已有九年。因此本文从变更类型、经营业绩等方面考察理性市场对创业板高管变更是否存在反应以及其反应的方向。将对这一领域的研究增加一定的研究成果,存在一定的借鉴意义。同时,总结出市场负面反应出现在何种高管变更形式下,为创业板上市公司从高管管理出发的市值管理提供一定建议。

二、理论分析和假设研究

代理理论下,企业股东努力求索的是财富达到最大化,而高层职员主要是寻求本身利益最大值,利益冲突的存在导致公司所有者将会为了企业可持续发展与达到企业价值最大化的目标而对高管职位的人员进行更换。且,高管人力资本的配置有效性在一定程度上决定了公司其他人力资本的配置有效性,从而对公司的运营效率以及业绩起到决定性作用(Ham brick,Mason,1984)。因此,企业的绩效的改善和高层管理人员的变更存在潜在的关系(Andrey,2013)。本文研究的高管包括总经理与董事长。创业板作为特别的上市公司在于其板块中主要为规模不大目前处于成长阶段的高新技术企业,对于该类企业的高管变更,是其成长阶段为提高经营绩效、未来现金流量以及维护股东利益而进行的决策。但是,市场对于上市公司高管变更所持有的态度必然将受到各个公司的行业性质、发展状况以及前景的差异而不同。若市场对于新聘任对公司业绩将会有有效的促进作用,那么高管变更能够使公司的财富增加(徐万里,2009),因此市场对上市公司高管变更事件视为好消息(权小锋、吴世农,2009);反之,若市场的态度是消极的,认为高管发生变更会降低公司经营效率与绩效,那么会使公司财富缩小,视之为坏消息(朱红军,2003;刘亭立,2009)。由此提出假设1。

H1:创业板中,市场会对高管变更事件发生反应即公司超额收益率显著非0。

本文所述的自愿变更是指公司资产利用相对于行业平均水平较好下发生的变更。董事会监管是否有效影响着公司的决策的质量与公司业绩(rindova,1999)。如果董事会的监管是以追求股东利益最大化为目标的,那么公司发布自愿变换高管的公告后,我们预期市场将会有较好的正面反应(Cools,2007)。因为高管变更会带来公司经营策略的调整(Mulherin,Poulsen,1998)、权利结构新分布(Cannella Jr,2002)、有效重组资产(Fotaki,Markellos,2008)、公司发展战略的重新定位(Adams,Mansi,2009),因此企业业绩在高管变更后能够提升是可以预期的(Watts,1988)。在公司业绩好的状态下,投资者本身对该公司的信心较高,面对公司高管变更的消息人们存在对公司提升管理质量和公司发展前景的期望(Huson et al,2004),内部积极的监管的正面效果大于不称职的高管被迫辞职的负面效果。而强制变更是指公司资产利用相对于行业平均水平较差的情况下发生的变更,公司在情况不佳下被迫选择变更高管进而调整战略以及公司整改。由于强制变更的公告内容一般描述为高管因个人原因提交辞职报告,那么不明确的缘由将会引起市场中投资者的猜测。在高管的强制变更下的情况,市场对其不好的猜测有以下几类:可能是公司将进入低谷(困境)而其无法扭转现状,或公司存在违规情况高管为避免责任提前辞职等。由此,提出假设2。

H2:在创业板中的上市公司发布高管强制变更的市场反应显著为负,非强制显著为正。

投资者往往通过观察一家公司的经营业绩、利润盈余来评估一家公司的发展现状,既而作出投资决策。而常规与非常规变更高管对公司的影响程度往往不同。本文常规变更指的是组织按照公司发展计划进行对高管职员的替换。因为个人生命年限、健康水平等其他认为不能控制的事故原因所导致的高层管理人员离职或变更的行为也归为常规变更,具体的将常规变更分为退休、升职、平调、换届、重病、项目完成、发展需要、战略需要等。非常规变更指的是因为治理机制根据公司的情况现状作出管理控制权调整而导致高层管理职员离职或变更的行为。对公司而言,本身并没有对此次变更做好充足的准备和计划安排。并且公司需要在一段时间内调整战略作出决策来适应变化。本文认为的非常规变换分为解聘、控股权变更、降职、工作原因、个人原因等。与常规变更相比,非常规变更将会引起公司治理机制的变化(Jensen,1993),从而更易引起公司绩效的改变。由此提出假设3。

H3:非常规变更的市场反应显著于常规变更的市场反应。

三、实证研究

(一)数据来源

本文将使用几类数据,列示如下:(1)创业板中所有正常状态的个股的日个股报酬率和市场报酬率数据;(2)发生高管变更的上市公司的董事长或总经理改变的日期以及在该信息发布日期的前后20天间发布的其他重大事项公告数据;(3)所需的财务指标,例如,息前税前资产收益率ROA。数据主要来源于中国股票市场交易数据库(CSMAR),中国上市公司财务指标分析数据库,部分来源于巨潮资讯网、深圳证券交易所。

(二)研究样本

首先,在国泰安数据库中获得创业板2014—2016年高管动态数据。其次,将ST、PT、信息披露尚未完整、资料未齐全的GEM上市公司剔除在样本外。剔除保险、金融行业的上市公司。此外,由于其他重大事项的公告也会影响投资者投资的决策,为了得到更有效的研究数据和结果,再将事件窗口期发布了其他重大事项公告的上市公司剔除在样本外。

按2014—2016年发生高管变更为条件进行对创业板上市公司筛选,最终得到样本204家。将总样本进行分类,其中按披露的变更原因分类,发生常规变换的有109家,占比53.43%;非常规变更的有95家,占比46.57%。根据公司与行业平均资产收益率比较,整理得出强制变更有121家,占比59.31%,非强制变更有83家,占比40.69%。

(三)事件研究设计

首先,本文定义的事件为创业板上市公司董事长和总经理变更,其窗口期为高管变更的公告当日的前面和后面 20天,即为(-20,20),如图 1所示。

图1 研究窗口期

其次,确定选取的样本的标准。

然后,基于市场模型,整理统计得出个股以及市场的正常收益率。

再者,通过个股与市场的正常收益率比较,计算得出超常收益率,累计超常收益率。其中累计超额收益率的算法如下:

在CSMAR数据库中将分红、送股、配股等会影响股权的因素区分出不同的个股日收益率,本文选择使用考虑现金分红并且考虑再投资的个股日收益率。由于本文主要研究的是创业板中上市公司高管变更的市场反应,因此本文将采用创业板市场收益率(考虑现金红利再投资,流通市值下的加权平均数)。超常收益率为个股收益率减去创业板市场平均日收益率。

ARi,t=Ri,t-Rk,t(ARi,t表示超额收益率,Ri,t表示是i上市公司在t日的超额收益率,Rk,t表示t日市场综合收益率)

CARi,t(m,n)=∑ARi,t(-20≤m,n≤20,且m≤n)(CAR表示累积超额收益率)

最后,检验假设。

累计平均超额收益率 CAARi,t(m,n)=1/N∑CARi,t(m,n);对 CAARi,t(m,n)≠0 的显著性水平做检验,检验结果P值为显著即CAAR显著非0,那么就表示市场对董事长和高管变换事件反应显著。

(四)实证结果及分析

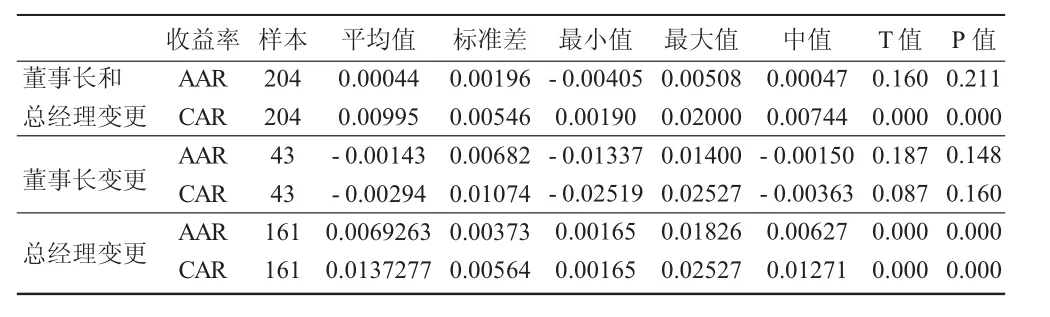

1.总样本分析与检验。本文首先就总体样本通过excel来计算和整理在事件窗口期(-20,20)间逐日AAR平均超额收益率还有CAAR累积平均超额收益率,其描述性统计如表1所示。

表1 高管变换公告日先后二十个交易日的两百零四家样本超额报酬率描述性统计

图2是董事长与总经理变换总体样本在公告日前后十天的AAR和CAAR值的变化趋势曲线图。

在图2中,可以看出:在事件窗口期间数据AAR平均超额收益率发生较为鲜明的上升和下降的趋势,但正向反应多于负向反应,总体CAAR呈现逐步上升趋势,这可以让我们解读为高管变换对市场而言是有信息意义的。由图中可看到,CAAR累计平均超常收益率在高管变更日后即开始表现为逐步升高的态势,因此,总体层面,高层变换的这一消息市场会产生好的预期即认为是有利的讯息。

图2 总样本高管变换前后十日超额报酬率的变化

为针对研究市场会对上市公司高管人员变化产生怎样的效应,即市场会认为高管人员变化是有利的消息还是不利的消息,其反应是否显著,本文对两百零四家各时间段的CAR进行计算整理,之后对CAR平均数实行了T值检验,以此来研究其显著性程度,如表2数据,均值检验与秩和检验得出的结果相符。数据整理后结果为,选取的所有样本CAAR在窗口期内显著为正。从总体样本来说,检验单样本的均值出来的结果显示,在(-20,20)高管变换窗口期,总样本204家的CAAR为1.80%。因此,在事件窗口期CAAR的均值明显是正,即显著不为0,这表示,市场对该事件有显著反应。

其次再针对不同区间即不同天数的累计平均超额收益率及其显著性实施T检验。方式1分为对称窗口,即(-20,20)、(-10,10)、(-5,5)、(-3,3)、(-1,1)。方式 2 按递延将窗口期分组,即(-20,-11)、(-10,0)、(1,10)、(11,20)。表 2 为204家企业caar在存在差异的窗口段的检验结果,可见在方式1的区分下,累计平均超额收益率均为正,T 检验结果显示在(-20,20)和(-10,10)caar显著不为0,市场反应显著。而其他窗口期检验T检验和Wilcoxon检验并不显著。从表2对称窗口来看,在高管变化公告前后5天内,CAAR达0.18%。而在高层职位更换人员的信息发布后,累积平均超额回报率呈上升趋势。在发布公告后caar上升 1.02%,从而使得在(-20,20)的研究期的CAAR为1.80%,体现市场总体平均对高层职员变换会产生积极的预期。

表2 对称与递延窗口CAAR描述性统计

2.分组样本分析与检验。总样本按照高层人员离职的性质进行分类,分别把总经理和董事长变更再细分类到常规变换与非常规变换。各分组样本(-20,20)研究时段的超额报酬率、累加超额收益率的统计以及检验结果如表3所示。

表3 (-10,10)样本分组事件窗口CAAR的描述性统

(1)常规与非常规变更样本检验。按照离职性质,将发生董事长变化的公司分类到常规变换与非常规变换。在(-20,20)事件窗口期内常规变换的超额报酬率的平均数是1.39%,中位数是1.47%,累积超额报酬率为 2.65%;在(-20,20)事件窗口期内非常规变更的超额收益率的平均数为-0.2.88%,中位数为-3.47%,累积超额收益率为-3.99%;对CAAR的检验假设,结果显著非0,即董事长常规或非常规变化都会使市场产生显著性的效应,但对于常规变更市场做出积极反应,反之,市场对非常规变更做出消极反应。从趋势图来看,常规CAAR值正向平缓增加,非常规CAAR负向上下波动,同时,趋势图的波动幅度来看,市场对于非常规变更的反应显著于常规变更(见图3)。

图3

按照离职性质,将总经理的变化分类到常规变换、非常规变换。于(-20,20)事件窗口期内常规变更的CAR的平均数是0.201%,中位数是0.204%,累积平均超额收益率为-0.293%;在(-20,20)事件研究窗口期内非常规变换的超额收益率的平均数是2.60%,中位数是2.39%,累积超额收益率是0.51%;检验得出显示结果显著。从图4研究事件窗口期中的CAR变化趋势来看,常规变更其数据上下小幅波动,即表明市场对常规变更和非常规变更都会产生反应,存在视为好消息的可能性,也存在视为不好的消息的可能性。相同的,从趋势图分析可以看出,总经理非常规变化的CAR值相对是正数,且逐渐提高,可见市场视其为好消息,在41天时间期内也高于总经理常规变换CAR值的变动水平。

图4

(2)强制和非强制变更样本分析与检验。在该组数据中,强制变更的样本在窗口期(-20,20)内,平均超额收益率的均值是-0.40%,中位数是-0.39%,CAAR累积超额收益率是0.53%;高管非强制变换的公司在窗口期(-20,20)的超额收益率平均数是3.03%,中位数是2.34%,累积超额收益率是5.18%;强制与非强制变换样本统计结果均体现为显著。在图5中,我们可以看出,强制与非强制变化高管的AAR均上下起伏波动;高管是由于非强制变化的,公司的CAR为正数,而高管是由于强制变化的,公司的CAR为负。

图5

四、结论与启示

本文建立在市场模型的基础上,对2014—2016年我国创业板中上市公司高层职员变化的市场效应进行了研究和检验。研究结论如下:(1)创业板个股于高管变化前后的超额收益率明显非零,高管变更这一事件对市场而言是有信息价值的;(2)就创业板,市场对非强制高管的改变产生正面效应,对强制高管变动产生的效应为负向;(3)对于创业板公司常规变更高管的市场反应总体上显著于非常规。

基于以上研究结论,本文建议创业板上市公司董事会应对不同的原因(常规/非常规)的高管变换作出差异的解决方案,以尽可能的弱化其对公司的不利影响;同时,建立人员培训机制,能够提供一个适合接任的内部人员,或者掌握着有效的外部人员的资源,能够在职位变动时找到最佳人选来避免受损。此外,研究结果表明公司在不同情况下发生的高管变更市场会有差异化的反应,因此上市公司可以通过对高管变更恰当地促进市值管理,例如企业可将高管的任期与业绩相挂钩。

猜你喜欢

英语文摘(2021年10期)2021-11-22

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

人大建设(2018年11期)2019-01-31

商周刊(2018年11期)2018-06-13

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28