审计师声誉评价指标体系研究

2018-08-24 18:14张德容谢玉君

国际商务财会 2018年7期

关键词:人力资本

张德容 谢玉君

【摘要】通过分析影响审计师声誉作用机制的因素,构建审计师声誉评价指标体系,采用熵值法进行赋权,从会计师事务所的物资资本、人力资本和内在治理三个方面对2016年前百家事务所进行声誉评价,经分析研究得出百家事务所的声誉排名,其研究结果为事务所的发展以及审计市场对事务所的选择提供了一定的参考依据。

【关键词】审计师声誉;熵模型;物资资本;人力资本;

内部治理

【中图分类号】F239.0

2001年安然事件以后,一些审计失败的会计丑闻使审计师声誉受到广泛的关注。在资本市场中,审计是一种特殊的商品,其最终结果是注册会计师发表的审计意见,包括标准无保留意见和非标准审计报告,但审计意见都有其规定的格式,使用者无法根据审计报告来判断审计质量的好坏,而审计过程又无从得知,因此,审计师的形象与声誉就至关重要。审计这种商品也具有品牌效应,可以把审计师声誉看成一种能够带来超额利润的品牌资本,能够促使审计需求和审计费用的提高。在我国,执业注册会计师必须加入事务所才能进行审计工作,不能独立开展工作,由此,本文不考虑审计师个人的声誉,主要考虑会计师事务所的声誉。在研究审计师声誉的作用机制时,学者通常采用四大、八大、规模大的事务所等作为高声誉事务所的代表,而目前并没有可以合理衡量审计师声誉的综合指标体系。本文通过对审计师声誉产生的本质特征分析,探究审计师声誉的影响因素,参考中注协发布的事务所综合评价,运用熵模型对各个指标客观的赋权,构建一个具有代表性和可行性的综合指标。通过定性定量分析,提出可计量指标,对审计师声誉进行评价,为未来研究审计师声誉对资本市场的影响提供基础,丰富审计师声誉有关文献,同时也为事务所的声誉建设和审计市场对事务所的选择提供参考。

一、文献综述

国内外对审计师声誉评价方法的研究主要有:De Angelo(1981)认为“大所”具有更高的审计声誉,事务所会从整体利益角度考虑,拒绝客户的不当要求,维护事务所的声誉。Beatty(1989)运用美国1975~1984年的数据,用事务所规模大小来衡量审计师声誉,证实了企业聘请高声誉事务所会提高股票发行价格,降低首日抑价。陈俊(2011)以国际四大作为高声誉的代表研究审计师声誉对银行信贷资源的影响,发现聘请高声誉审计师的上市公司获得的信用贷款比例越高,且对非国有控股公司效果更明显。余东跟、张嘉兴(2017)以是否为国内十大区分是否为高声誉事务所。研究表明高声誉事务所会降低企业的融资成本和提高融资能力。Beatly(2003)通过实证研究发现行业专长对审计师声誉有影响,越具有行业专长的事务所声誉越高。

对审计师声誉和会计师事务所审计质量评价体系构建的方法有:洪敏(2011)参考综合评价体系和市场化进程指数,运用因子分析法把影响因素分为4类,运用因子得分对百强审计质量重新进行排名。李海燕等(2011)通过借鉴企业声誉测量方法,收集调查问卷,运用主成分分析法,提取了7个一级指标,26个二级指标的会计师事务所声誉指标体系。谢冰(2017)通过对审计质量影响因素的分析,运用层次分析法,构建了一个可行的审计质量评级体系。

总体来看,在对审计师声誉进行研究时,替代指标相对单一,还没形成一套完整的审计师声誉评价指标体系,现有对审计师声誉、会计师事务所审计质量评价指标体系的研究中,大部分采用层次模糊分析法,数据多来源于调查问卷,存在一定的主观性,本文通过熵模型计量方法更客观的赋予审计师声誉评价指标体系权重,构建一个综合可行的审计师声誉评价体系。

二、审计师声誉的影响因素分析

审计需求的产生,来自于企业经营者和所有者双方的共同需求,为了减少信息不对称,降低委托代理关系的代理成本,当监督成本小于监督效益时,理性的经理人会自愿接受监督,同时股东也希望通过第三方独立机构发挥其鉴证作用,约束管理层的机会主义行为,增强财务报表的可信性。此外,审计契约关系由审计实质需求方、审计形式需求方和审计师三方组成,审计师作为契约履行者毕竟不是完全理性的,为了防止审计师的机会主义倾向和道德风险,就需要一种能够发挥审计师的自主性、自发的提供高质量的审计服务以维持审计声誉的履约机制。在独立审计契约中,我们可以将履约机制分为两部分,一部分为信誉履约机制,一部分为强制履约机制。

(一)信誉履约机制的影响因素

信誉履约机制会约束审计师的短期机会主义行为,一旦审计师违约,就会对事务所长期发展造成严重影响,即市场这只无形的手就会对事务所进行惩罚,使得审计师会自愿履约。并且事务所作为营利性组织,拥有良好的信誉会减少诉讼风险,通过对审计客户提供高质量的审计服务保持良好的声誉,吸引更多新客户的加入,提高市场份额,因履约获得更多的超额收益,提高审计收费。因此,信誉是一种能够带来超额利润的品牌资本,本文把能够带来事务所超额利润的资本叫做信誉资本,信誉资本能够提高审计需求和审计收费。当审计师因为自动履约获得的审计收费、信誉资本收益和履约花费的更多的审计成本大于选择违约获得的审计收费、预期的额外收益(包括审计形式需求的许诺的除正常审计费用以外的其他收益)和投入较少的审计资源而形成较少的审计成本时,审计师为了信誉资本的增加会主动履约。本文的信誉资本主要包括事务所的执业能力和事务所的内部治理,事务所的执业能力越强和内部治理越好,越能使审计师自动履约,而事务所的执业能力可以通过事务所的人力资本来判断,事务所的内部治理越好越能通过事务所内部约束使审计师履约。

1.事务所的人力资本

会计师事务所的执业能力可以从专业胜任能力和独立性两方面考虑。专业胜任能力是审计师能够发现错误和解决问题的能力,能够在审计服务过程中合理的运用职业判断,拥有丰富的执业经验,并能够高质量的完成审计工作。而独立性要求会计师在审计过程中在实质和形式上都要保持独立,其审计结果不受被审计单位和其他利益相关者影响,依旧保持自己的职业判断。审计过程的每一个环节都需要审计人员的参与,审计人员的工作经验越丰富,掌握的专业技能越多,越有利于在审计实务中发现问题,所以在事务所这样一个知识型组织中,人力资本的重要性超过了事务所的物资资本和在一般工商企业所起的作用,能够看做事务所提供高质量审计服务的能力。本文参考洪敏(2011)把学历结构、经验值、从业人数,注册会计师数量作为会计师事务所职业能力的参考指标。2007年,财政部提出了会计人才领军培养计划,本文把入选会计领军人才的数量也作为会计师事务所人力资本的一个衡量指标。事务所入选该计划的会计领军人才越多,说明該事务所的人才质量越高,事务所越重视对人才的培养,参与该计划的领军人才会获得更多的知识和技能,更开阔的视野,并充分发挥他们的引领辐射作用,带动会计师事务所整体人员素质的提升,提供更高优质的审计服务,相应的也会提高该会计师事务所的声望。刘笑霞、李明辉(2012)指出在其他条件相同时,会计师事务所入选行业领军人才培训计划的人数越多,其审计质量越高。

2.事务所的内部治理

我国的证券市场审计实施特别许可制,只有获得证券期货资格的事务所可以从事IPO审计、上市公司年度审计、上市公司增发、发债等各项证券期货类业务。资本市场的严监管推动着证券资格会计师事务所健全内部质量控制制度、提升执业质量,提高审计师声誉。事务所中好的内部治理会促使审计师养成良好的职业习惯和职业道德品质,能够通过内部复核机制使审计师自觉履约。陈波(2013)研究表明证券资格所要比非证券资格所内部治理情况好。所以本文把会计师事务所是否具有证券资格也作为影响审计师声誉的一个指标。

事务所的内部治理还可以从事务所是否重视后续的人才培训来体现,当今的政策和法规准则变化极快,审计从业人员必须不断参加培训和学习,适应新时代的审计需求,不断提高对经济信息进行审计监督和鉴证的能力。所以本文参考洪敏(2011)增加“继续教育培训率”作为内部治理的补充指标。

法律具有强制性,通过是否遵守审计制度来打击违法行为,使事务所不敢玩忽职守、做出触犯法律的行为,保证审计质量,维护审计师声誉。审计声誉一旦受损,就会失去社会公众和相关利益者的信任,给市场带来负面效应,会导致客户流失和降低审计收费。在我国,由于法律诉讼成本和审计违法行为相关的诉讼法律不够全面细致,审计师要承担的民事诉讼风险较低,审计师主要承担的风险来自于行政法律监管风险。所以本文以事务所和审计师个人受到证监会的惩罚作为审计师声誉降低的标志,选取会计师事务所综合评价前百家信息的处罚和惩戒指标应减分值作为数据来源,处罚分数越低或者没有受到处罚,说明事务所内部治理越完善,风险管理越好。

(二)强制履约机制的影响因素

强制性履约机制,是国家运用法律权威来解决契约纠纷和限制审计师选择履约或违约的一种限制手段,主要对事务所的一些财力资本进行处罚。审计师如果违约,提供低质量审计服务,给审计实质需求方带来损失,会失去利益相关者对审计师的信任,降低审计师声誉,此时投资者可以向审计师提起诉讼,获得赔偿。物资资本影响强制性履约机制的履行,作为强制履约的担保,物资资本雄厚的事务所承担风险的能力更强,资金更充足,在受到法律惩罚时有更多的财力可以赔偿给因审计师违约而造成损失的审计实质需求方,违约时赔偿的金额越大对事务所的威慑性越强,更容易取得利益相关者的信任,并且审计师需要更多的考虑违约成本,决策更加谨慎。一般来说,大规模事务所的审计流程更加规范,培训机制更加完善,内部控制管理风险更加严格,这都可以提升审计质量,从而提升审计师声誉。审计师声誉发挥作用的途径是高声誉审计师带来高质量审计服务,减少代理成本和信息不对称,增加财务报告使用者对其可信度。本文参考孙永军、丁莉娜(2009)选用会计师事务所收入、注册资本、分所数量作为物资资本的衡量指标。

三、审计师声誉评价指标体系的构建

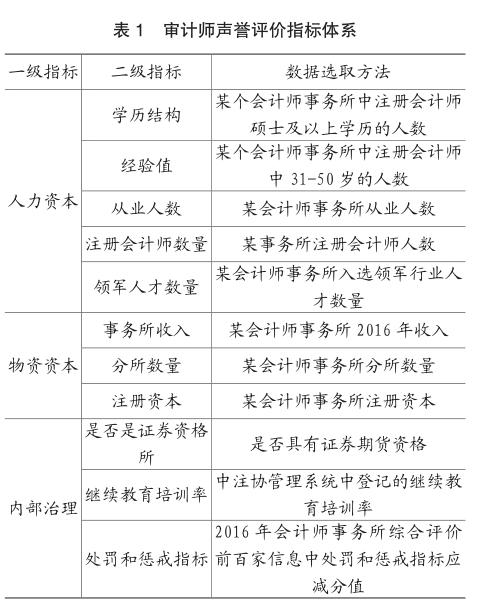

审计师声誉评价指标根据上述对审计师声誉有影响的因素拟定,并且参考会计师事务所综合评价前百家信息,选取会计师事务所的人力资本、物资资本、内部治理3个一级指标,11个二级指标,其中会计师事务所的人力资本包括会计师事务所的学历结构、经验值、从业人数、注册会计师数量、领军人才数量;物资资本包括会计师事务所收入、分所数量、注册资本;内部治理包括是否是证券资格所、继续教育培训率、处罚和惩戒指标。具体指标体系设置如表1所示。

四、审计师声誉评价指标体系的初步检验

(一)样本选取

本文研究对象选取2016年百强会计师事务所为样本,数据主要来源于公布的2016年百强会计师事务所综合排名的信息和中国注册会计师行业管理信息系统。由于其中3家事务所数据不全,最终获得97个样本。

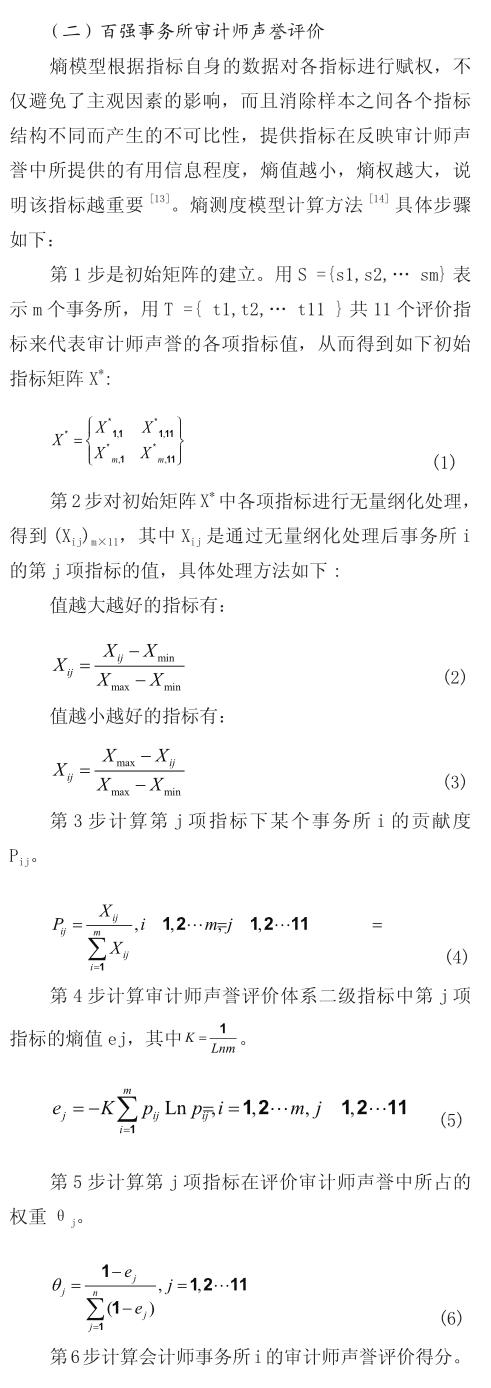

从表2中可以看出,在评价审计师声誉时,3个一级指标中会计师事务所的人力资本所占比例最重,该指标向投资者提供的有用信息越多,占比42.3%,说明在会计师事务所这样一个知识型组织中,人力资源的重要性,为了提供高质量的审计服务和其他服务,事务所的专业人员必须具备充分的知识和技能。注册会计师的经验越丰富,越能发现客户的违规行为,并且越不愿意做出违规行为损害自己的声誉,就越能抑制其机会主义倾向。人力资本指标中领军人才数量指标所占比率较重为13.48%,说明领军人才数量对审计师声誉的提升也起着重要作用。2007年会计领军人才培养计划的启动,更是让会计高端人才在其事务所的会计审计准则、内部控制的实施和会计信息化各方面起到引领作用,并带动事务所能力的提升,提供高质量审计服务。其次是内部治理一级指标,所占比例为34.13%,说明事务所重视内部治理和后续的人才培养政策,不断提高对经济信息进行审计监督和鉴证的能力。同时资本市场的严监管也推动着证券资格会计师事务所健全内部质量控制制度安排、提升执业质量,提高审计师声誉。内部治理中处罚与惩戒指标占比最重,说明事务所受惩罚会毁损审计师声誉,应该使审计师声誉成为审计师履约的内在动力,发挥诚信机制的作用,使受处罚的事务所和注册会计师面临更严格的监管,使审计师声誉成为审计市场的一张名片。事务所的物资资本指标占比23.57%,说明会计师事务所的收入、分所數量、注册资本都对声誉存在影响,事务所规模越大,承担风险能力越强,收入的增加代表着审计客户的增多或者审计收费的提高,无不体现审计师声誉的增强,也说明市场占有率进一步提升。

表3依照审计师声誉指标计算得分对百强事务所重新进行排名,综合得分越高,说明事务所的声誉越高。审计师声誉评分前十名事务所分别为普华永道、安永、天健、毕马威、瑞华、立信、德勤、致同、天职国际、信永中和事务所。与2016年综合评价前百家事务所的前十名大致相符,说明本文构建的审计师声誉指标还是较为合理。从综合得分来看,四大的声誉仍然很高,前四名中占三个,说明四大事务所经过长期的巨额投入树立其声誉,拥有高素质的人才和更完善的质量控制机制。前十名基本全部为四大和内资八大,这也為学者把四大、八大作为高声誉事务所的代表提供了一定的依据。瑞华和德勤事务所因为当年受到不同程度的惩罚,所以排名稍稍靠后,这也与我们的预期相符,当事务所受到惩罚时,会使事务所声誉受损,从而引发客户对其审计质量的质疑,会导致社会公众对其审计报表的不信任,丧失审计溢价。可以看出国内大所的排名也很可观,说明内资所也展现了一定的优势,为响应国家提出的会计师事务所行业做大做强的号召,会计师事务所在转制、兼并重组过程中,重视资源的整合和内部管理,越来越多的赢得了客户和市场的认可,实现了事务所规模和声誉的双提升。

五、结论

审计师声誉的本质是审计师的履约能力,事务所的物资资本和信誉资本又决定了审计师的履约能力。审计师通过自发的提供高质量的审计服务来履行审计契约,良好的声誉可以从审计溢价上得到体现。本文通过分析影响审计师声誉作用机制的因素,运用熵模型客观赋权法对审计声誉指标体系进行赋权,得出以下结论:第一,由事务所的物资资本、人力资本、内部治理3个一级指标,会计师事务所的学历结构、领军人才数量、经验值、注册会计师数量、从业人数、事务所收入、注册资本、分所数量、是否是证券资格所、继续教育率、处罚和惩戒指标11个二级指标构成的审计师声誉评价指标体系,通过熵模型得到了各个指标所占的权重,为事务所进行声誉管理提供参考。第二,对2016年前百家事务所进行声誉评价,发现四大事务所的优势仍然明显,声誉排名前十事务所都是四大和八大事务所,这为学者在研究声誉时把四大、八大作为高声誉事务所的代表提供了一定的依据。第三,国内事务所的规模也显现出一定的优势,为响应国家提出的会计师事务所行业做大做强的号召,国内事务所重视资源的整合和内部管理,越来越多的赢得了客户和市场的认可,实现了事务所规模和声誉的双提升。此外,本文研究也存在一定的局限性,实际影响审计师声誉的指标很多,一些外部因素如事务所的影响力、社会形象等,因为无法准确的量化,所以本文指标没有考虑这些因素,可能会对审计师声誉的分析产生一定的影响。

主要参考文献:

[1]DeAngelo L E. Auditor size and audit quality[J]. Accounting and economics,1981,3(3): 183-199.

[2]Beatty R P. Auditor reputation and the pricing of initial public offerings[J]. Accounting Review, 1989: 693-709

[3]陈骏.审计师声誉与银行信贷资源配置——基于银行信用借款决策的经验证据[J].审计研究,2011(05):90-97.

[4]余冬根,张嘉兴.审计师声誉影响企业债务融资成本和融资能力吗 ——基于2010-2014年A股上市公司的经验证据[J].中国经济问题,2017(01):111-120.

[5]Beatly.R.The Economic Determinants of Auditor Com peas aiion in the Initial Public Offerings Market[J]. Accountancy ,2003

[6]洪敏.我国会计师事务所审计质量评价——基于中注协会计事务所综合评价体系[J].财会通讯,2011(12):95-97.

[7]李海燕,李新净,陈悦娟,任双梅.我国会计师事务所声誉指标体系构建新探[J].财会月刊,2011(36):65-69.

[8]谢冰.基于AHP-模糊评价的审计质量评价指标体系构建[J].财会通讯,2017(19):26-28.

[9]刘桂良,李洁.审计师信誉资本、物质资本与履约机制分析[J]. 管理世界,2007(05):158-159.

[10]刘笑霞,李明辉.会计师事务所人力资本特征与审计质量——来自中国资本市场的经验证据[J].审计研究,2012(02):82-89.

[11]陈波.我国会计师事务所内部治理水平及其影响因素研究——基于问卷调查数据和因子分析方法[J]. 中国注册会计师,2013(07):64-71.

[12]孙永军,丁莉娜.审计质量评价研究:基于我国100强事务所的数据分析[J].审计研究,2009(06):47-52.

[13]周薇,李筱菁.基于信息熵理论的综合评价方法[J].科学技术与工程,2010,10(23):5839-5843.

[14]张晓岚,沈豪杰,杨默.内部控制信息披露质量与公司经营状况——基于面板数据的实证研究[J].审计与经济研究,2012,27(02):64-73.

猜你喜欢

经济研究导刊(2016年28期)2016-12-14

经济师(2016年10期)2016-12-03

时代金融(2016年27期)2016-11-25

法制与社会(2016年30期)2016-11-24

科学与财富(2016年15期)2016-11-24

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

商业经济研究(2016年14期)2016-09-14