OFDI、贸易与货币互换

2018-08-24 18:14姜琬馨

国际商务财会 2018年7期

关键词:国际贸易

姜琬馨

【摘要】21世纪以来,面对全球经济一体化的不断深入以及复杂多变的国际经济形势,中国作为世界第二大经济体在对外直接投资、贸易以及金融等层面提出了一系列的对外经济战略。本文利用2006~2015年中国与164个伙伴国的面板数据,基于投资引力模型,利用混合回归和2SLS工具变量法对中国采取的对外经济战略进行了实证分析。实证结果表明,在新的国际形势下,中国所采取的对外经济战略是捆绑式的,即对外直接投资、贸易和金融层面战略相互捆绑,共同推进。

【关键词】中国对外直接投资;国际贸易;双边货币互

换;捆绑式

【中图分类号】F283

一、引言

中国的对外贸易快速发展,进出口总额从2000年的4 742.9亿美元增长到2008年的25 616亿美元,同期贸易顺差从241.1亿美元增长到2 955亿美元。然而2008年的全球金融危机中断了中国出口拉动式的经济增长模式,向扩大内需和投资拉动的方向转变。2015年,中国支出法核算国内生产总值的构成中,最终消费支出占比51.6%,资本形成总额占比44.9%。在中国内部经济再平衡取得一定成效的同时,中国严重的外部结构失衡问题却始终存在——对外投资收益持续呈现结构性逆差。2015年,中国对外投资收益收入为1 939亿美元,对外负债收益支出为2 673亿美元,对外金融净资产投资收益率为-2.6%。对外金融净资产的投资收益持续为负主要是因为中国失衡的对外资产负债结构:对外资产以低收益率的外汇储备资产为主,对外负债约60%是高成本的股权型负债(FDI、股本证券)。两者的不平衡,导致中国即使作为世界第二大债权国,仍面临着负向的对外资产收益率的持续担忧。

面对这样的外部经济结构失衡状况,中国采取了怎样的应对措施?其一就是通过对外直接投资来置换一部分低收益率的外汇储备。2015年,中国对外直接投资迈向新的台阶,实现连续13年快速增长,创下1 456.7亿美元的历史新高,占到全球流量份额的9.9%,同比增长18.3%,金额仅次于美国(2 999.6亿美元),首次位列世界第二。

与此同时,金融层面的战略也在不断推进。2008年金融危机之后,全球流动性过剩瞬间转变为流动性短缺,这给以外向型经济为主导的亚洲国家和有关地区的贸易体系带来了巨大困难。为了支持需要救助的发展中国家和新兴市场迅速摆脱金融危机,稳定周边金融环境,同时也为了解决外部经济再平衡的问题,推动人民币境外结算业务的发展,我国央行与其他国家签署了大规模的双边货币互换协议。截止2016年6月,中国已经与35个国家和地区的中央银行或货币当局签署了双边本币互换协议,协议总规模33 257亿元。

金融危机的发生给美国的世界霸主地位带来了沉痛的打击。新的历史舞台上,中国在全球经济的地位变得愈发的重要。亚太自贸区(FTTAP)的提出、“一带一路”的构建、持续增大的对外直接投资规模以及亚投行的成立,中国在贸易、对外直接投资以及金融层面的政策被同时推进。基于这样的研究背景,本文提出了如下假设:新形势下,为了提升对外金融净资产收益率、实现外部经济再平衡、巩固中国在全球经济格局的应有位置,中国采取了一种捆绑式的对外经济战略——即对外直接投资、贸易和金融层面政策(双边货币互换协议)相互捆绑。

为验证本文假设,本文采用2006~2015年中国与164个伙伴国(名单见《国际商务财会》杂志社网站http://kjxh.mofcom.gov.cn )的面板数据,基于投资引力模型,检验了中国对外直接投资、贸易以及金融层面政策(双边货币互换协议)的捆绑式影响。

二、文献综述

本文所采用的投资引力模型最早可追溯到1979年,Anderson首次将对外贸易领域的引力模型应用到对外投资领域中,提出了国际直接投资引力模型。此后不少学者运用投资引力模型来解释国际投资的区位分布。Buckley(2007)利用1984~2001年中国对49个国家的OFDI数据进行实证分析,分析发现东道国通货膨胀、双边贸易以及文化接近度对于中国OFDI的吸引有着正向影响,东道国制度质量与中国OFDI负相关,而汇率、距离因素以及东道国战略资产对于中国OFDI的吸引力不显著。Cheng和Qian(2008)利用1991~2005年中国对31个国家的OFDI数据研究发现,东道国工资水平对中国OFDI有着显著影响,而制度因素对其影响不显著。Cheng和Ma(2008)利用2003~2006年中国对90个国家的OFDI数据进行分析后得出,东道国市场规模和文化接近度对中国OFDI有着显著的正向影响,而距离因素有负向影响。中国的OFDI与东道国的GDP正相关,与东道国的人均GDP没有影响。

相较于国外的研究而言,我国利用投资引力模型对对外直接投资进行研究开始得相对较晚,但近几年来在实证方面的运用也愈发广泛。程惠芳和阮翔(2004)采用中国对32个国家的OFDI截面数据,利用投资引力模型研究发现,中国OFDI與东道国市场规模、人均收入及双边贸易正相关。杨用斌(2012)运用引力模型来研究FDI和贸易的相互关系,从理论模型上证明了在其他条件不变的情况下,制度的变化会导致OFDI和贸易量的相对替代关系。蒋冠宏(2012)利用2003~2009年中国对95个国家的OFDI数据考察了中国OFDI的区位选择,研究发现东道国制度对资源寻求型OFDI有显著影响,距离对OFDI有负面影响。池仁勇、邱雯娴和汤临佳(2015)运用引力模型实证分析了拉美各国吸引我国OFDI的区位优势和劣势,认为拉美国家城市化水平、能源产量以及距离等变量对来自中国的OFDI产生重要影响。

从已有文献来看,相关学者利用投资引力模型所做研究大多是出于东道国角度,探讨东道国制度、市场规模、要素禀赋、双边贸易距离等因素对OFDI吸引力的影响。同时,研究样本大多是OECD国家或与中国有着紧密贸易联系的国家。本文的创新之处在于从OFDI母国(中国)的角度入手,探讨母国(中国)捆绑式的对外经济战略。同时样本的选择也更加广泛,采用联合国商品贸易统计(UNCTAD)数据库和商务部中同时存在进出口数据及中国对外直接投资额的164个国家,利用其10年面板数据研究中国对外直接投资、贸易和金融层面策略的捆绑式关系。

三、模型的设定与数据说明

(一)模型的设定

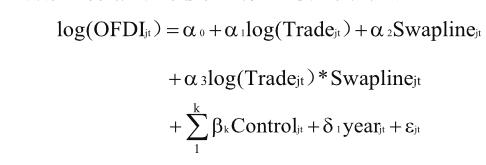

本文在原始投资引力模型(Anderson,1979)的基础上,参照Wei(1995)以及Joshua Aizenman(2015)的研究,并结合文章假设,将基础模型设定如下:

在上述模型中,被解释变量OFDIjt表示中国在t年对j国的对外直接投资额,观测变量分贸易层面和金融层面指标。其中贸易层面指标由Tradejt(中国在t年与j国的双边贸易总额)进行表示,金融层面采用Swaplinejt(中国在t年与j国签署的双边货币互换协议)进行衡量。若j国与中国在t年前三季度签署协议,则Swaplinejt为1,若j国与中国在t年第四季度签署协议,则Swaplinejt+1为1,其余情况则为0。同时为探求贸易和金融的捆绑式关系对于中国对外直接投资的影响,模型引入Trade和Swapline的交互项。Control表示模型中的其他控制变量,year为时间效应,ε为随机干扰项。

为了控制其他可能因素的影响,本文参考Cheng和Ma(2008)、蒋冠宏(2012)以及邓明(2012)的研究内容,将以下内容纳入其他控制变量Control:

(1)东道国国内生产总值(gdp)

东道国的GDP是衡量东道国市场规模的重要指标(Frankel & Wei,1996;蒋冠宏2012)。而东道国市场规模是影响对外直接投资进入的重要因素(Buckley,2006)。东道国市场规模越大,对外直接投资可能会越容易发挥其范围经济优势。

(2)我国国内生产总值(cgdp)

我国国内生产总值对中国OFDI有着显著的影响。随着我国经济规模扩大、外汇储备的增加以及企业实力增强,我国的OFDI规模可能会有所扩大(蒋冠宏,2016)。

(3)两国之间的距离(dis)

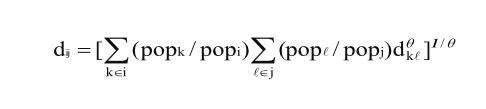

国际经济学理论预测对外直接投资更倾向于进入地理邻近地区(Buckley & Casson,1981)。一方面,随着距离的增加,运输成本和交易成本都会增加。另一方面,距离也会影响跨国公司内部管理的效率,由此增加投资成本。因此,本文在模型的控制变量中引入两国之间的距离。本文所采用的两国之间距离是根据主要人口或经济聚集地进行加权后计算得到,其测算公式为:

其中dij和dkl分别表示两国贸易距离和两国主要人口经济聚集城市的距离。popi和popj分别表示i国和j国的总人口,popk和popl分别表示两国主要人口或经济聚集地人口。θ是贸易对距离的弹性,本文选取的数据集θ为1。

(4)东道国地理规模(size)

东道国地理规模可以从一定程度上反映东道国资源的丰富程度。金融危机以后,中国的OFDI在非洲和拉美地区明显增加,这可能与该地区丰富的资源有关。本文所采用的地理规模指标是指一国除去内陆水体、大陆架后的土地总面积。

(5)两国共同语言(commlang)

语言是沟通的直接桥梁。两国的语言差异会增加对外直接投资跨文化管理的沟通成本,影响企业运行效率。两国使用共同语言往往表明两国会受到共同的传统文化和价值观的影响,对于对外直接投资可能会有促进作用。以往文献对于语言变量的处理仅仅体现在两国是否使用同一种“官方语言”。然而公民大范围使用的非官方语言也会对OFDI的实施效果产生重大影响。因此本文对共同语言指标进行相关创新,将选取的共同语言指标扩大为全国人口9%以上使用的语言(包括母语、通用语言和第二语言)。

(二)数据的说明

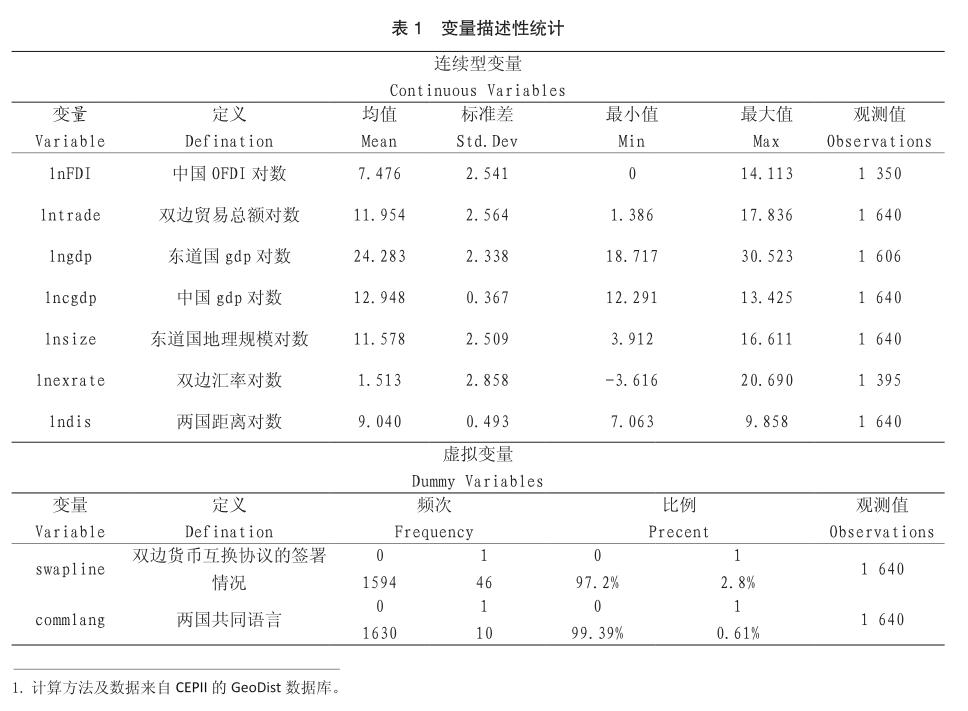

考虑到数据的可得性,本文样本来自中国与164个伙伴国2006~2015年的非平衡面板数据。国家具体名单见附表1。其中,中国对各国历年对外直接投资总额(OFDI)来自商务部的《中国对外直接投资统计公报》,中国与各国的双边贸易总额(Trade)、中国国内生产总值(Cgdp)来自《中国统计年鉴》,双边货币互换协议签订情况(Swapline)来自2009~2015年《中国人民银行年报》,中国与东道国之间的距离(Dis)以及共同语言情况(Commlang)来自CEPII的GeoDist数据库,东道国国内生产总值(Gdp)和地理规模(Size)来自世界发展指标(World Development Indicators)数据库。各变量描述性统计见表1。

四、估计方法与结果分析

(一)模型的检验

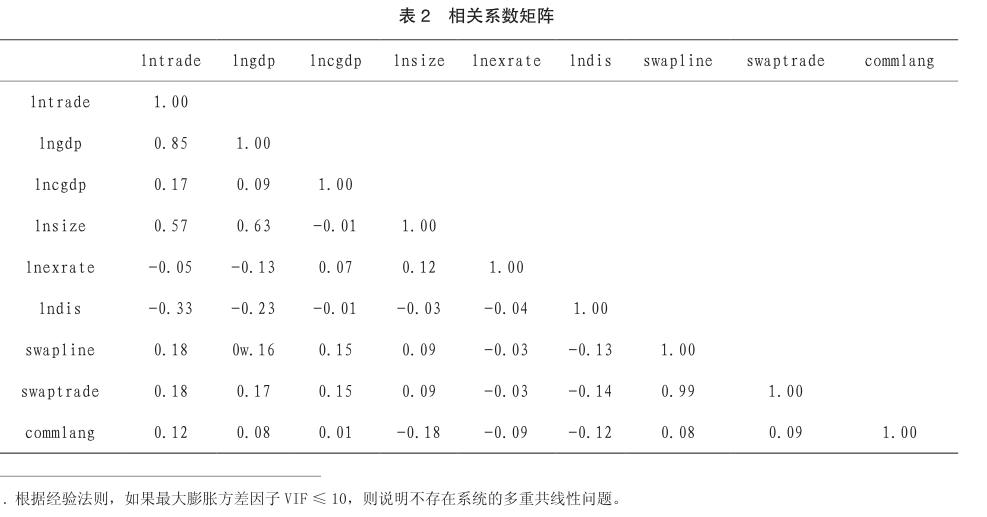

正式分析之前,本文先检验了各主要变量的相关系数矩阵,具体结果见表2。从表2中可知,除Swapline与交互项Swaptrade相关系数为0.99外,其他变量相关系数均在0.85以下。为精确判断是否存在严重多重共线性,笔者进一步考察膨胀方差因子(Variance InflationFactor,VIF),發现除交互项以外均小于5,小于经验法则的VIF临界值1,因此,变量之间不存在严重的多重共线性问题。由于本文面板数据是大N小T模式,其截面维度特征大于时间维度特征,因此无需做单位根检验和协整检验。

(二)估计结果分析

1.基础模型的估计

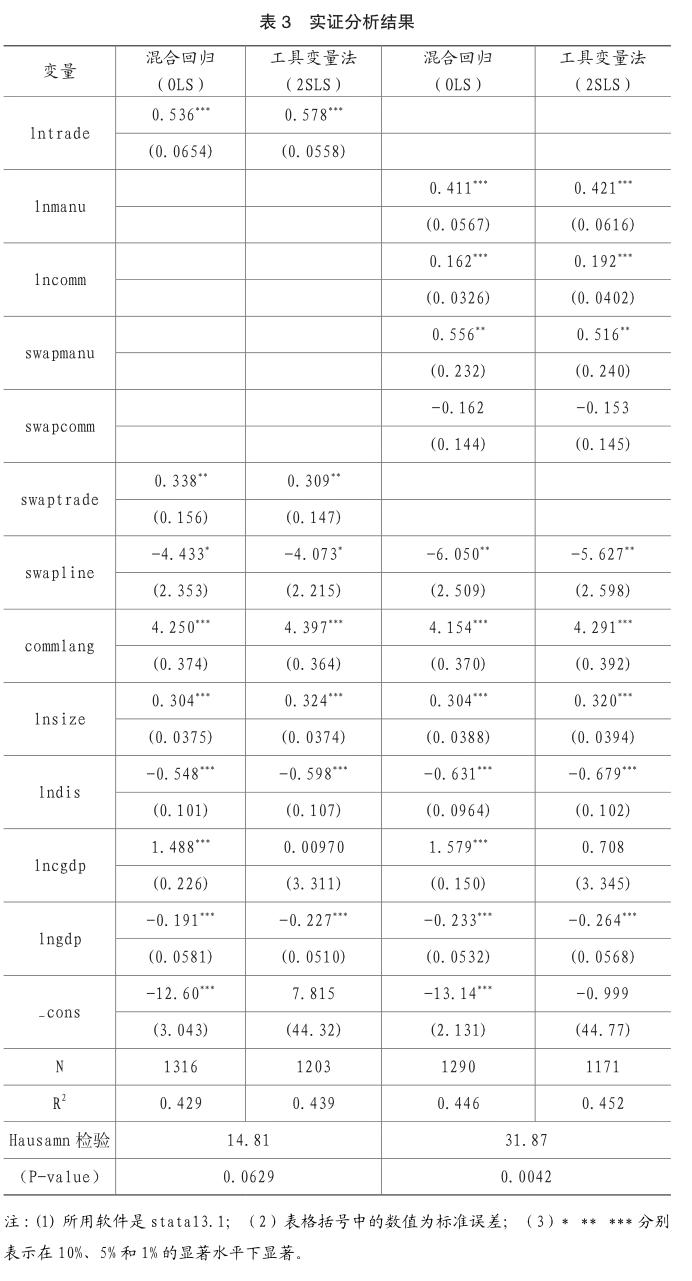

静态面板数据的估计方法主要有三种,混合回归估计,固定效应估计和随机效应估计。本文首先使用F检验,其结果拒绝了模型采用混合估计的原假设,显示固定效应估计明显优于混合回归。在固定效应模型和随机效应模型选择过程中,Hausman检验结果也表明应该拒绝原假设选择固定效应模型,因此从理论上讲,本文应选用固定效应模型。然而,固定效应模型的原理是采用组内差分的方式对数据进行处理,因此无法估计虚拟变量和不随时间变化的变量,影响模型最终结果。所以结合研究问题实际情况及样本大小,本文最终选择混合回归方法进行估计。为解决异方差问题,本文在模型估计时,采用聚类稳健标准差(VCE)得到z值。同时为控制时间效应,在模型中定义年度虚拟变量,其回归结果如表3第一列所示。

混合回归OLS结果显示,中国GDP和东道国地理规模弹性分别为1.49和0.30,即中国GDP和东道国地理规模每增加1%,中国对东道国对外直接投资将分别增加1.49%和0.30%,基本符合引力方程基础预测。共同语言系数为正,说明两国拥有共同的语言会减少沟通障碍,降低交易成本,促进对外直接投资。两国距离系数为负,且在1%的显著性水平上显著,这可能是因为跨国公司到其他国家进行国际直接投资时,往往需要从母国运输部分原材料或者半成品,距离越远则运输成本越高,所以距离成为限制国际直接投资的一个重要因素(高国伟,2009)。东道国GDP系数为负,说明东道国的市场规模对中国的投资有显著的负影响,这与一开始假设相反,但符合目前中国的OFDI大部分集中在市场规模较小的发展中国家和地区的现实。截止2015年末,中国对外直接投资存量的八成以上(83.9%)分布在发展中经济体,2.1%存量在转型经济体,在发达经济体的存量占比仅为14%。导致这一结果的原因可能有两方面:一是中国OFDI的主体是以政府为主导的国有企业,利润最大化并非其投资行为的唯一目标,其投资背后可能具有其他意图——如帮助贫困国家的经济增长、增进外交关系等(杨娇辉,2016)。二是OFDI的投资动机主要有三大类:资源导向型、成本驱动型和市场拉动型。中国OFDI的投资动机主要在于获取东道国的原材料贮藏和利用东道国工资报酬相对较低的劳动力要素,因此对东道国的市场规模要求较低。贸易总额对OFDI的弹性为0.536,且在1%的显著性水平上显著。这说明贸易与OFDI之间存在互补关系,两国贸易联系越紧密,中国对该国直接投资额度越高,即双边贸易总额每增加1%,中国对东道国的OFDI将会增加0.536%。双边货币互换协议和贸易总额的交互项在5%的显著性水平上显著,这意味着相比于不签署货币互换协议的国家,签署货币互换协议的国家其贸易总额每增加1%,OFDI将额外增加0.34%。由此,通过基础模型混合回归结果,本文初步证明了文章假设:中国的对外直接投资战略是捆绑式的——即对外直接投资、贸易以及金融层面政策相互影响。

单纯使用混合回归方法存在的问题是:中国对外直接投资与贸易总额之间可能存在反向因果关系(Aviat & Coeurdacier, 2007)。这导致解释变量与残差之间可能存在相关关系,此时使用混合回归的方法,其估计结果是有偏也是不一致的,因此需要寻找工具变量来解决贸易总额的内生性问题。一种常用的工具变量策略是以内生变量的滞后一期作为当期值的工具变量。滞后期的贸易总额与当期值有较强的相关性,通过当期值对OFDI产生影响,而当期的OFDI对前一期的贸易总额则没有影响,因此这可以有效的解决反向因果关系。表3第二列是以贸易总额的滞后一期作为工具变量的2SLS回归结果。Haumsan检验结果表示,拒绝“所有解释变量均外生”的原假设,即认为贸易总额为内生变量,此时使用2SLS方法分析是有效的。

2SLS回归结果显示,在引入贸易总额滞后一期作为工具变量后,贸易总额的弹性系数由0.536变为0.578,说明贸易总额对于中国对外直接投资的正向影响增强。双边货币互换协议和贸易总额的交互项在5%的显著性水平上仍然显著,说明相比于不签署货币互换协议的国家,签署货币互换协议的国家其贸易总额每增加1%,OFDI仍将有额外增加,但增加比例从0.34%下降为0.31%。采用工具变量法回归后,整体模型拟合优度从0.429上升为0.439。

2.贸易分类模型估计(稳健性检验)

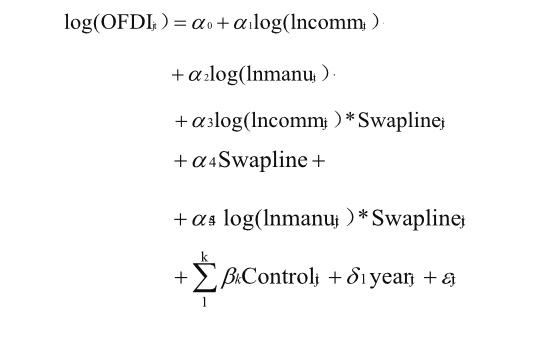

为进一步探讨OFDI、贸易以及双边货币互换协议的捆绑式关系,同时也为基础模型回归结果做稳健性检验,本文将贸易总额分解为工业制成品进口额,工业制成品出口额、大宗商品进口额和大宗商品出口额。结合中国对外贸易的现实状况——出口贸易主体为工业制成品,进口贸易主体为大宗商品,本文在贸易分类模型中主要考虑工业制成品出口(lnmanu)和大宗商品进口(lncomm)两个指标。同时在模型中分别引入Swapline和lnmanu、Swapline和lncomm的交互项,进一步探求其捆绑式关系的发生机制,贸易分类模型具体设定如下:

产品分类标准按照国际贸易标准(SITC),其中大宗商品包括第0-4类、68组有色金属、667组未经加工的珍珠宝石和半宝石以及971组非货币性金属(不含金矿石和精矿),工业制成品包括第5-8类(除去68组、667组以及971组)。分类产品贸易数据来自联合国商品贸易统计(UNCTAD)数据库。

表3第三列是对贸易分类模型利用混合回归方法估计得到的结果,第四列是引入工业制成品出口和大宗商品进口一阶滞后项作为工具变量的2SLS回归结果。通过比较两次回归结果后发现,贸易以及贸易和双边货币互换协议的交互项在贸易分类模型中依然显著,证明本文的假设通过了稳健性检验。2SLS回归结果表示,工业制成品出口和大宗商品进口弹性分别为0.421和0.192,即中国对贸易伙伴国工业制成品出口总额和中国从贸易伙伴国进口的大宗商品总额每增加1%,中国对该国的直接投资将分别增加0.421%和0.192%。双边货币互换协议与工业制成品出口交互项在5%显著性水平下显著,与大宗商品进口交互项不显著,这一结果进一步证明了双边货币互换协议签署对OFDI的作用机制,即主要依靠工业制成品出口总额这一中间指标。相比于不签署货币互换协议的国家,签署货币互换协议的国家从中国进口的工业制成品总额每增加1%,OFDI将额外增加0.516%。产生这一结果的原因可能与我国签署双边货币协议的动机有关。理论上,货币互换协议的目的是在紧急时期提取对象国货币来应对货币危机和国际收支困难,或者是准备用来介入外汇市场。但我国所签订的货币互换协议的最主要目的是支持互換资金用于贸易融资(尹亚红,2012),即为了在进口我国货物的过程中实现人民币结算。因此签署双边货币互换协议使得贸易伙伴国可以以更低的融资成本进口中国出口的工业制成品,由此再影响中国对该国的直接投资。

五、结论

本文利用2006~2015年中国164个伙伴国的面板数据,基于投资引力模型考察了新形势下中国的对外经济战略。文章发现,中国所采取的对外经济战略是捆绑式的——即对外直接投资、贸易以及金融层面政策相互影响。贸易指标:贸易总额、工业制成品出口总额和大宗商品进口总额对OFDI均有着显著的正向作用,即两国贸易联系越紧密,中国对该贸易伙伴国直接投资越多。金融指标:双边货币互换协议的签署通过促进中国工业制成品出口对OFDI产生正向影响。该结论的发现,加深了对新形势下中国对外经济战略的认识,同时也可以从一定角度解释中国成立亚投行、构建全球供应链和价值链,以及提出互联互通和“一带一路”等一系列政策的原因——即利用投资、金融以及贸易的捆绑式战略提升中国的国际话语权、重构“中国位置”,使其在国际经济舞台获得更大的影响力。

未来本文的模型还可从下列两方面进行拓展。其一是考虑模型的动态效应。由于本文的模型是在前人引力模型的基础上建立的,本质上是静态的。因此,引入动态结构的拓展将会是未来研究的一个方向。另外,本文的实证结果只证明了中国对外投资的捆绑式战略存在性,由于数据的缺失没有证明这种战略的实施是否会提升中国对外金融净资产的收益率,实现外部经济的再平衡,这两点都是未来研究的可能方向。

主要参考文献:

[1] Aizenman J,Y Jinjarak and H Zheng (2015),“Chinese Outwards Mercantilism – the Art and Practice of Bundling”,NBER Working Paper No. 21089

[2] Jan Tinbergen. Shaping the World Economy[M].New York:Twentieth Century Fund,1962.Anderson,J. The Theoretical Foundation for the Gravity Equation.” American Economic Review, 69(1), 1979, pp.106-116.

[3] Cheng,L.K. And Ma,Z.“Chinas Outward Foreign Direct Investment.”Paper presented at the Indian Statistical Institute, 12, 2008.

[4]Anderson J E.The Theoretical Foundation for the Gravity Equation [J].American Economic Review, 1979,69 (1):260-269.

[5]Fukunari,K.And Hyun - hoon,L.the Gravity Equation in International Trade in Service [J]. Review of World Economic,2006,142(1):92 - 121.

[6]鲁明泓.制度因素与国际直接投资区位分布:一项实证研究[J].经济研究,1999,(7):57-66.

[7]邓慧慧.基于引力模型的FDI与中国对外贸易关系实证研究[J].当代经济科学,2012(5):90-96.

[8]高国伟.国际直接投资与引力模型[J].跨国公司与国际投资 2009(11):82-86.

[9]杨用斌.外商直接投资分布中制度因子的影响研究——论引力模型在FDI分布中的应用[J].山西财经大学学报,2012(3):9-11.

[10]郝景芳,马弘.引力模型的新进展及对中国对外贸易的检验[J].数量经济技术经济研究2012(10):52-68.

[11]蒋冠宏,蒋殿春.基于投资引力模型的面板数据检验[J].世界经济2012(9):21-40.

[12]池仁勇,邱雯娴,汤临佳.中国对拉美国家直接投资影响因素研究—基于引力模型的实证分析[J].浙江工业大学学报(社会科学版),2015(4):361-365.

[13]贾中华,梁柱.贸易开放与经济增长——基于不同变量设定和工具变量策略的考察[J].国际贸易问题,2014(4):14-22.

[14]顏银根.FDI区位选择:市场潜能、地理聚集与同源国效应[J].财贸经济,2014(9):103-113.

猜你喜欢

进出口经理人(2021年7期)2021-08-23

进出口经理人(2021年6期)2021-07-20

青年生活(2020年2期)2020-07-09

智富时代(2017年7期)2017-09-05

智富时代(2017年7期)2017-09-05

WTO经济导刊(2017年6期)2017-06-29

商场现代化(2016年22期)2016-10-18

科学与财富(2016年28期)2016-10-14

企业导报(2016年6期)2016-04-21