经济新常态下河南财政收入增长研究*

2018-08-07 09:12陈颂东

税收经济研究 2018年3期

◆陈颂东

内容提要:经济新常态下,河南财政收入增速放缓,非税收入和地方小税种对财政收入的贡献增加,省级财政收入占全省财政收入的比重下降,区域间财政收入增速分化。这既与河南城镇化水平低和省级财政以间接税为主要收入来源有关,也与企业减税降费的政策有关。因此,为了实现河南财政收入的稳定增长,应该积极推进以人为本的城镇化进程,培育经济增长新动能,构建多元化的财政收入体系和统筹使用预算资金。

2014年5月,习近平总书记在河南考察时提出了经济新常态的概念,并在当年11月的APEC会议上阐述了新常态的经济特征。经济运行从高速增长转向中高速增长,经济结构更加优化,经济增长动能从要素驱动、投资驱动转向创新驱动。面对经济发展的新阶段,财政工作要适应“新常态”、引领“新常态”。经济新常态下,财政收入将从高速增长进入中低速增长,但财政支出却因“稳增长”和刚性约束而高速增长,财政收支矛盾必然加剧。河南作为农业大省和人口大省,正处于工业化、城镇化和农业现代化协调发展的关键时期,财政收支的压力将更加突出。因而,正确认识新常态下河南财政收入的变化,深入分析影响财政收入增长的因素,积极培育新的财政收入增长点,对于化解河南财政收支矛盾,保持经济的稳定增长和社会全面进步具有重要意义。

一、河南财政收入的运行态势

(一)财政收入规模继续扩大,但增长速度明显放缓

2012年以来,河南各种口径的财政收入规模虽然仍旧不断扩大,但增长速度明显降低且直线下滑。①根据经济增速由两位数增长转向个位数增长的变化,可判断河南经济新常态始于2012年。需要说明的是,2017年,河南各项财政收入增速扭转了自2012年以来下滑的态势,财政总收入增长10.7%,一般公共预算收入增长10.4%,税收收入增长13.3%。河南财政总收入从2012年的3282.48亿元增加到2016年的4706.96亿元,年均增长9.43%,低于之前2006—2011年18.84%的年均增长速度。并且,河南财政总收入增速持续下降,由2012年的15.1%下降到2016年的6.33%。

2012—2016年,河南一般公共预算收入从2040.33亿元增长到3153.48亿元,年均增长11.50%,比2006—2011年的年均增速20.45%大约低9个百分点。不仅如此,一般公共预算收入增长率还从2012年的18.5%逐渐下降到2016年的4.56%。与此同时,河南税收收入从2012年的1469.57亿元增加到2016年的2158.45亿元,年均增长10.09%,低于2006—2011年21.77%的年均增速。并且,税收增速还从2012年的16.35%下降到2016年的2.73%。可见新常态下,河南财政总收入、一般公共预算收入和税收收入增速均明显放缓。

(二)一般公共预算收入的质量略有下降,非税收入对财政收入的贡献增加

2012—2016年,由于河南税收收入的年均增速为10.09%,低于一般公共预算收入11.50%的年均增速,因而,税收占一般公共预算收入的比重由72.03%下降到68.45%。同期,税收占一般公共预算收入的比重年平均为70.68%,低于前6年的72.87%。新常态下,河南一般公共预算收入的质量在下降。

2012—2016年,河南非税收入由570.76亿元增加到995.03亿元,年均增长14.91%,高于税收收入10.09%的年均增速;非税收入占一般公共预算收入的比重由27.97%上升到31.55%,年平均比重为29.33%,高于2006—2011年年均27.13%的比重。新常态下,河南非税收入对一般公共预算收入的贡献度提高。但是,由于非税收入的总量远小于税收收入,其贡献的增加尽管可以弥补一点税收的减少,但无论如何,终归无法扭转整体财政收入下滑的态势。

表1 河南财政收入规模、增速和比重 单位:亿元、%

(三)主体税种收入增速放缓,小税种对税收的贡献上升

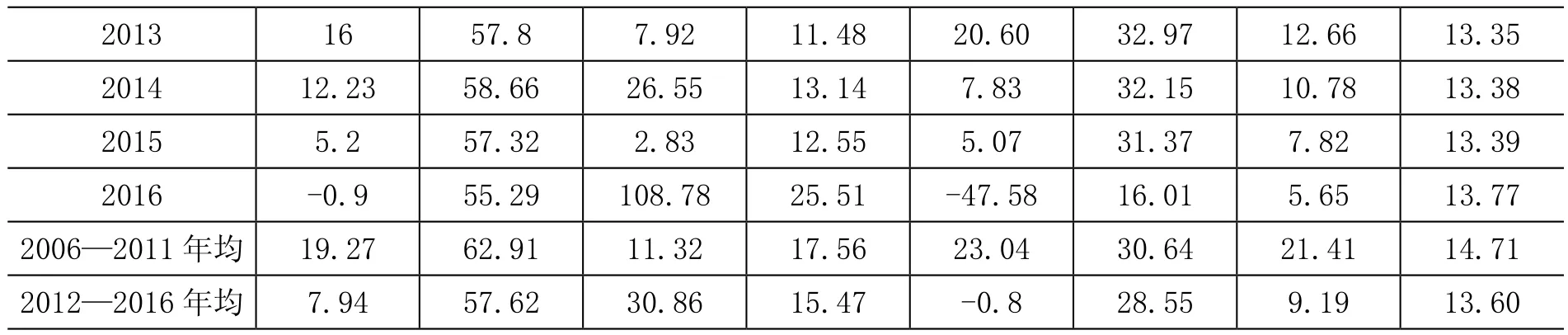

河南来源于主体税种的收入从2012年的879.32亿元扩大到2016年的1193.46亿元,年均增速为7.94%,低于2006—2011年年均19.27%的增长速度,也低于全省税收收入10.09%的年均增速。而地方小税种的收入从2012年的590.25亿元扩大到2016年的964.99亿元,年均增长13.08%,高于主体税种的收入增速,也高于全省税收收入的增速。①河南地方主体税种指增值税、营业税和企业所得税,其余的税种为小税种。

河南来源于主体税种的收入占全省税收的比重从2012年的59.84%下降到2016年的55.29%,年平均比重为57.62%,低于2006—2011年62.91%的年均比重。地方小税种的收入占全省税收的比重从2012年的40.16%上升到2016年的44.71%,年均为42.38%,高于2006—2011年37.09%的年均比重,小税种对税收的贡献增加。

表2 河南主体税种收入规模、增速和比重 单位:亿元、%

资料来源:历年《河南统计年鉴》。

(四)河南各级财政收入增速均趋于放缓,省级财政收入比重下降

经济新常态下,河南各级财政收入增速均明显回落,从省级财政到乡镇级财政,财政收入下降的速度逐级提高。这表明,经济新常态对河南财政收入的影响逐级加深。2012—2016年,河南省级财政收入增速从9.79%下降到-7.86%,年均增速为5.25%,比2006—2011年的年均增速(14.22%)低8.97个百分点。市级财政收入从19.4%下降到6.43%,年均增速为12.47%,比前6年年均增速(20.12%)低7.65个百分点,市级财政收入增速下降的幅度小于省级。县级财政收入增速从19.87%下降到1.32%,年均增速为10.86%,比前6年年均增速(20.49%)低9.63个百分点,县级财政收入增速下降的幅度大于省级。乡镇级财政收入增速从16.7%下降到12.11%,年均增速为12.80%,比前6年年均增速(24.32%)低11.52个百分点,乡镇级财政收入增速下降的幅度大于县级。

经济新常态下,市级、县级和乡镇级财政收入占全省财政收入的比重均稍微提高,省级财政收入占全省财政收入的比重下降。2012—2016年,市级财政收入占全省财政收入的比重从38.51%上升到39.87%,年平均比重为39.05%,高于2006—2011年37.31%的年平均比重。县级财政收入占全省财政收入的比重从38.96%下降到38.07%,年平均比重为39.21%,高于2006—2011年38.71%的年平均比重。乡镇级财政收入占全省财政收入的比重从16.48%上升到17.25%,年平均比重为16.44%,高于2006—2011年16.32%的年平均比重。省级财政收入占全省财政收入的比重从6.05%下降到4.81%,年平均比重为5.3%,低于2006—2011年7.66%的年平均比重。

表3 河南各级财政收入增速和比重 单位:亿元、%

(五)区域间一般公共预算收入增速分化

2012—2016年,洛阳、平顶山、安阳、新乡、焦作、濮阳、许昌、三门峡和济源9个地区的一般公共预算收入年均增速低于11.50%的全省年平均水平,其中,平顶山、济源和新乡一般公共预算收入的年均增速位居全省18个地区的后三位,分别为3.98%、6.61%和9.16%。相反,开封、漯河、驻马店、周口、信阳、鹤壁、商丘、郑州和南阳9个地区的一般公共预算收入年均增速高于全省年平均水平,其中,开封、漯河、驻马店的财政收入增速位居全省各地区之首,分别为20.71%、20.66%和 19.72%。

二、河南财政收入增速下降和区域分化的经济学解释

(一)经济增速和物价水平双下降

经济决定财政,经济增长速度决定财政收入的增长速度。2006—2011年,河南经济年均增长23.66%,财政总收入、一般公共预算收入和税收收入年均增长18.84%、20.45%和21.77%。进入新常态以后,河南经济告别了两位数的高速增长,进入了个位数的中速增长时期。2012—2016年,河南经济年均增长8.96%,低于2006—2011年的年均增长速度。同一时期河南财政总收入、一般公共预算收入和税收收入年均增速分别下降到9.43%、11.50%和10.09%,明显低于2006—2011年的年均增速。

财政收入是一定量的货币收入,它在一定的价格体系下形成,并按一定时点的现价计算,所以,由价格变动引起的GDP的分配也是影响财政收入波动的一个因素。2012—2016年,河南PPI出现负增长,5年分别为-0.6%、-1.5%、-1.9%、-4.6%和-1%,低于2010年的7.8%和2011年的7.2%;CPI持续低位徘徊,5年分别为2.5%、2.9%、1.9%、1.3%和1.9%,低于2010年的3.5%和2011年的5.6%。新常态下,河南物价水平的低速增长甚至负增长,直接导致了河南税收收入增速的下降。

(二)产业结构不合理

2012—2016年,河南三次产业结构不断优化,第一产业产值比重由12.4%下降到10.6%,第二产业产值比重由53.9%下降到47.6%,第三产业产值比重由33.7%上升到41.8%。然而,与全国相比,河南产业结构不合理的矛盾依然比较突出。2016年,全国三次产业结构比例为8.6:39.8:51.6,河南第一产业产值比重比全国高2个百分点,第三产业比全国低9.8个百分点。

从产业税收构成来看,一般来说,农业对税收的贡献很小,税收主要来自第二产业和第三产业。我国废止农业税后,农业对税收的直接贡献几乎为零。河南作为农业大省,农业产值比重高于全国平均水平,严重制约了税收收入的增长。相对于全国来说,虽然河南第二产业的产值比重偏高,但上游产业的比重大,税收贡献小。例如2016年,河南冶金、建材、化工、轻纺、能源等5大传统产业主营业务收入占全省规模以上工业主营业务收入的比重高达44.5%。不仅如此,河南中低端产品多,高端、终端产品少,产品附加值低,利润率低,也直接影响了税收收入的增长速度。进入新常态后,河南工业企业盈利水平逐年下降,主营业务收入利润率从2012年的7.68%下降到2015年的6.69%。另外,由于第三产业的产值比重低于全国平均水平,特别是对税收贡献度大的金融业、批发和零售业、房地产业、建筑业的产值比重偏低,导致了第三产业对税收的贡献度降低,制约了河南税收收入的增长。①2015年,河南金融业、批发和零售业、房地产业、建筑业的产值比重分别比全国低3、1.6、2.5和1个百分点,来自四大行业的税收占税收收入的比重分别为17.5%、16.6%、9.3%和9%。

(三)城镇化增速下降

以人为本的城镇化必然要求政府为农村转移人口提供更多的社会基础设施,满足不断增加的城镇人口对公共产品的需求,这就直接带动了城镇基础设施投资的增加。城镇人口的增长,也扩大了对私人产品的消费需求。这样,在投资和消费的双重作用之下,经济增速就会提高,税收增长就会加快。2012—2016年,虽然河南城镇化水平从42.43%提高到48.5%,年均提高1.52个百分点,但相比于2006—2011年年均提高1.65个百分点来说,城镇化速度放慢,经济增速放缓,这也是导致税收增速下降的一个原因。

(四)省级财政以间接税为主体税种的税制结构

2006—2016年,河南省级财政来源于增值税、营业税和企业所得税的收入占省级税收收入的90%以上。但是,来源于这些税种的税收收入与制造业规模和效益密切相关,受经济形势的影响很大,稳定性较弱。当2006—2011年经济处于上升期的时候,制造业规模扩张、效益提高,物价上涨,来自于这三大税种的税收收入迅速增加,带动了河南省级税收收入的大幅度增长。相反,2012年以来,受经济增速下滑等因素的影响,制造业规模扩张受限、效益下降、物价下跌,增值税、营业税和企业所得税的增长速度下降,造成省级税收收入以更快的速度下降,致使河南省级财政收入占全省财政收入的比重降低。

(五)区域间产业结构差异

河南区域间一般公共预算收入增速分化与各地区的经济增速高低差异密切相关。在经济新常态的大背景下,各地区经济增速下降的幅度又主要取决于各地区产业结构的差异。对于那些依赖于制造业,特别是过度依赖于能源、原材料等上游产业的地区,经济减速尤为明显,税收收入增速下降更多。去产能主要针对的是煤炭等资源型产业,平顶山、焦作等地区的财政收入增速锐减。洛阳、新乡等地区国有经济比重较大,其产业结构以制造业为主,同时也是去产能、调结构的重点,财政收入的增速就低于全省平均增速。相反,以农业、服务业为主的地区,如开封、驻马店、漯河、郑州等,经济新常态对其经济的冲击比较小,财政收入增速下降得就比较少。

(六)减税降费和供给侧结构性改革

降低实体经济的税费成本是推进供给侧结构性改革的主要内容,也是应对经济下行压力、增加企业竞争力和促进经济转型升级的重要举措,但却不可避免地造成了河南财政收入增速降低。一是2013年8月1日起开始的“营改增”试点,在减轻了企业税收负担的同时,相应减少了财政收入。2015年河南共有19.6万纳税人纳入试点范围,大约减少企业税收80亿元。二是国家税收优惠政策的落实,也相应减少了财政收入。例如:2015年,为全面落实小微企业所得税优惠范围、延长小微企业营业税、增值税免征时限等优惠政策,河南累计减少税收36亿元,其中所得税5亿元,营业税25亿元,增值税6亿元。三是清理行政事业单位、代行政府职能的社会团体收取的涉及企业的行政事业性收费和政府性基金等非税收入,也不同程度地减少了财政收入。

三、促进河南财政收入稳定增长的政策建议

(一)推进以人为本的城镇化

鉴于河南城镇化率低于全国平均水平的实际,为了实现河南财政收入稳定增长,必须加快城镇化建设步伐,建立健全有利于农村转移人口市民化的体制机制。应集全省之力,支持郑州建设国家中心城市,提升郑州对中原城市群的支撑服务能力。支持洛阳副中心城市建设和商丘、南阳、安阳等区域中心城市建设,推进郑汴、郑许一体化和郑新、郑焦深度融合,支持鹤壁、濮阳、三门峡等资源型城市协调发展和周口、驻马店、信阳等农业比重大的地区跨越式发展。以“三山一滩”和省际边缘地区为重点,完善高速公路和干线公路路网,实现中原城市群网络化、开放式、一体化发展。

打好新型城镇化牌,优化高质量发展的空间布局。争取中原城市群成为国家级城市群,争取国家支持郑州建设国家中心城市,扎实推进百城建设提质工程,使河南城镇化率高于全国平均水平,城乡结构发生历史性变化。实现农业转移人口市民化。建立有利于农业人口有序转移的户籍、土地、财税、社保等体制机制,积极落实河南出台的促进农民进城的各项措施,全面实施城乡居住证制度,稳步推进城镇基本公共服务常住人口全覆盖。

(二)挖掘经济增长动能

一是优化产业结构。以壮大装备制造、食品制造、汽车制造等为重点,建设先进制造业强省;以发展现代物流、现代金融、信息服务等为重点建设现代服务业强省;以发展高效种养业为重点,建设现代农业强省;以推动互联网、大数据、人工智能与实体经济融合为重点,建设网络经济强省,实现产业结构升级和财政收入增长。以郑洛新国家自主创新示范区、国家知识产权强省试点省、国家技术转移郑州中心、国家大数据综合试验区等设立为契机,实施创新驱动战略。培育、引进和扶持创新引领型企业、人才、平台和机构,带动创新能力不断提升,促进河南经济发展和财政收入增加。

二是扩大有效投资。聚焦基础设施、乡村振兴、百城提质、工业转型、生态环保等关键领域和薄弱环节,扩大投资规模,开展万家工业企业技术改造,推进制造业绿色化、智能化、技术化。启动郑州机场三期工程,完成郑万、郑阜高铁河南段铺轨工程,加快郑州南站和太焦、商合杭高铁及蒙华铁路河南段建设,力争郑济高铁濮阳至济南段尽快开工建设;推进周口至南阳等高速公路、国省干线公路及沙颍河等内河航运建设,发展临港经济;充分挖掘健康、养老、教育、体育、文化、旅游等消费领域潜力,推进全域旅游示范区建设,实施康养家政服务扩容提质工程,推进一批社区养老中心建设试点,深化城乡居民文化消费试点,加快健身休闲产业发展,鼓励引导绿色产品消费,大力发展共享经济,带动河南财政收入增长。

(三)构建地方财政收入体系

从世界各国政府间财政收入的构成来看,政府层级越低,税收占其财政收入的比重越小;政府层级越高,税收占其财政收入的比重越大。有鉴于此,为了实现经济新常态下河南财政收入的稳定增长,就不应把财政增收的希望完全寄托在地方税体系的构建上,而应建立以税收为主、以上级转移支付为辅、以非税收入为补充的多元化的地方财政收入体系。

2016年,河南省级政府的税收全部来源于增值税、营业税、企业所得税和城建税,市级政府的税收主要来源于增值税、营业税、企业所得税、契税、城建税和耕地占用税,县级政府的税收主要来源于增值税、营业税、耕地占用税、企业所得税、土地增值税、契税、城镇土地使用税,乡级政府的税收主要来源于增值税、营业税、耕地占用税、企业所得税、土地增值税、城镇土地使用税和契税。从河南现行税种的政府间配置可以看出,尽管河南各级政府的主要税种大同小异,但随着政府层级的降低,与土地有关的税种的重要性增强。不过,也应该看到,随着农地产权制度的改革和房地产市场的调整,未来河南各级政府来源于土地的税收有可能下降,土地财政的作用要降低。“营改增”后,增值税在河南各级税收中的份额将大幅度提高,可大大减少基层政府对土地财政的依赖。由此,河南以增值税、城建税、企业所得税、环境保护税和房产税为主体税种的税制体系逐步形成,将为河南财政带来源源不断的收入。

经济新常态下,随着税收增速的下降,行政事业性收费等非税收入对河南财政的贡献在增加。2016年,河南非税收入占一般公共预算收入的比重高达31.55%。但从长远看,由于非税收入增长与经济发展的相关性不大,再加上国家不断加大减税降费的力度,非税收入不可能保持长期快速增长,对河南财政收入的增长只能起补充作用。大国体制下,下级政府的收入均有相当的部分来自于上级财政的转移支付,这对于缓解下级财政的收支压力具有非常重要的作用。2016年,中央财政对河南税收返还和转移支付资金高达3672.79亿元,比河南一般公共预算收入还多519.31亿元,占河南一般公共预算支出的49.28%。未来,随着党的十九大确立的区域协调发展战略的实施,中央势必加大对河南的转移支付力度,将有效缓解河南自有财力的不足。

(四)统筹使用预算资金

随着2015年新《预算法》的实施,我国正式将预算的外延拓展为包括一般公共预算、国有资本经营预算、政府性基金预算和社会保障基金预算等在内的预算体系。为了缓解一般公共预算的收支压力,2015年,我国将279.3亿元的国有资本经营预算收入转入一般公共预算;2015年以来,我国又先后将地方教育费附加、文化事业建设费、残疾人就业保障金等16项政府性基金预算转入一般公共预算,开启了统筹政府预算收入的进程。今后,如果河南一般公共预算收支出现困难,也要进一步加大调剂各项预算资金余缺的力度,将一部分国有资本经营预算收入和政府性基金预算收入转入一般公共预算统筹使用,扩大一般公共预算的可使用财力,增强政府统筹预算管理的能力。

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

湖南税务高等专科学校学报(2021年2期)2021-07-16

中国财政年鉴(2017年0期)2017-07-04

中国市场(2017年7期)2017-04-01

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

商场现代化(2016年4期)2016-04-08

地方财政研究(2015年10期)2016-01-19

城市地理(2014年18期)2014-08-15