制度环境、股权结构对企业绩效的影响研究

——基于双调节效应

2018-07-31 09:14夏晗

安阳师范学院学报 2018年3期

夏 晗

(1.中南财经政法大学 工商管理学院,湖北 武汉 430073;2.黄淮学院 经济与管理学院,河南 驻马店 463000)

一、引言

长期以来,公司治理和企业绩效之间的关系是学者、公司管理人员和政府普遍关注的重点问题,相关研究也取得了较多成果。但是有关公司治理和企业绩效之间关系的研究往往忽视了一个重要因素,即公司所处的外部制度环境。我国市场正处于新兴和转型的经济发展新阶段,政府的资源配置、区域法律环境、投资保护等对公司治理做法和企业绩效的提升产生着重要的影响。企业在所处的制度环境下会选择趋利避害适应环境,企业的行为内生于所处的制度环境。因此有必要了解制度环境如何影响企业行为,进而影响公司治理结构。

公司面临的制度环境包括外部制度环境和内部制度环境。外部制度环境是指公司面临的法律、社会、法规、政府干预等,内部制度环境的根本是公司治理。根据企业战略管理的制度基础论,企业绩效受内部资源[1]、外部资源[2]、社会和经济制度框架的影响[3]。良好的外部环境是企业运营和发展的外部保障。制度环境的改善有利于企业绩效的提升[4]。市场化进程越高越有利于上市公司绩效的提升[5]。公司治理的质量很大程度上取决于内外环境制度的契合[6]。近年来公司治理研究也逐渐推进到制度环境和治理结构关系层面,如夏立军、方轶强(2007)认为外部制度环境影响企业的契约签订和履行,进而影响公司治理的效率,公司内部和外部治理机制的发挥需要良好的制度环境基础[5]。周建、方刚等(2009)研究认为好的制度环境与公司治理能促进企业竞争优势的提升,企业的竞争优势源于企业所处的宏观制度和以企业为主体的微观制度[7]。章卫东、张江凯(2015)研究发现地方政府对国有控股上市公司干预越多,公司注入资产后的绩效越差[8]。马连福、曹春方等(2011)研究发现地方政府干预对国有上市公司的影响受制于制度环境,且当地方政府财政收入充足、失业率低,则政府干预企业的动机较弱,企业的政治成本较少[9]。

在经济发展新阶段,市场经济的发展诱发制度创新。新经济制度环境下,企业如何利用内外部制度资源提升企业绩效成为中国公司治理的核心问题。本文考虑地区制度环境的差异,研究股权结构对企业绩效的影响,实证分析制度环境、股权制衡对公司股权集中度、管理者持股与企业绩效间关系的调节作用。研究结论对于我国目前一股独大的股权结构环境下审视企业在不同的制度环境下公司治理的效用,丰富公司治理的相关研究具有一定的理论意义,对上市公司优化股权结构具有一定的现实指导意义。

二、理论研究和研究假设

1. 股权结构与公司绩效的关系

股权结构影响着公司治理的效率,是公司治理的基础。股权结构由股东追求公司利益最大化的内生需求决定。股权集中度决定了公司的控制权,公司股权过于分散将导致股东的监督收益低于监督成本[10],股东缺乏对经营者监督的能力和意愿,从而导致监督者权利的弱化,经营者可能会利用其权利(力)达到更多的自利行为,从而导致经营者高报酬和低业绩,进而影响公司绩效[11-12],但经营者也有可能因为有更多的公司治理自主权而积极主动改善公司绩效[13]。

关于股权集中度与公司绩效间的关系尚未达成一致性的意见,李从刚、许崇正等(2017)认为二者之间存在负相关关系[14],而周建、方刚等(2015)则认为二者之间存在正相关关系[7]。常启军、王璐、金虹敏(2015)认为第一大股东持股越高,内部控制越好,从而导致公司绩效越好[15]。张红(2012)通过对旅游上市公司的股权集中度与公司绩效间关系的研究发现,股权集中度与公司绩效间存在显著的倒U型关系[16]。辛金国(2014)基于家族企业的证据得出股权集中度与公司绩效间并非线性关系,而是存在倒U型的关系[17]。王文莉、孙倩(2015)等通过对中国农村信用社的最优股权结构的研究发现,第一大股东持股比例同公司绩效(ROA值)间呈倒U型关系[18]。张佳、韩立岩(2011)通过对上市公司的实证研究发现第一大股东持股与公司价值间存在非线性关系(倒U型),而且此倒U型关系受制于股权制衡因素[19]。本文认为股权集中使大股东有动力监督经营者的公司治理行为,但是当“一股独大”时,又会导致大股东侵占小股东利益的第二类代理成本问题。所以甄红线、张先治等(2015)认为多个股权相当的大股东对控股股东制衡,能有效约束控股股东的自利行为和控股股东与管理者串通的行为[20]。股权制衡能够有效缓解控股股东的掠夺侵占行为,有利于公司绩效的提升[21-22]。

随着内部经营者所持股权比例的提高,经营者和股东的利益趋同,从而降低代理成本,提升公司价值[23]。所以通过股权激励可以有效提升管理层的经营业绩。但是当内部经营者持股比例超过某阈值后,管理层持股比例的增加会导致管理层对外部股东的利益侵占,增加公司的代理成本,进而降低经营业绩[24]。张佳、韩立岩(2011)通过对上市公司股权结构的研究发现内部持股与公司绩效间存在倒U型关系[25]。焦健、刘银国(2017)认为股权制衡对大股东的掏空行为有抑制作用,对大股东与公司绩效间的关系具有调节效应[26]。殷裕品(2017)研究发现股权制衡度对于管理者的过度投资行为有抑制作用,能够减少由于管理者行为给公司绩效带来负向影响[27]。

基于以上分析,提出以下研究假设:

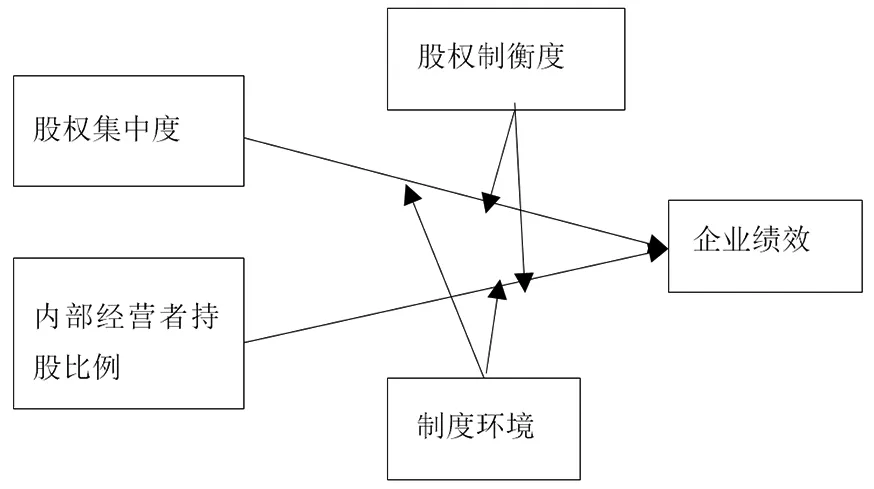

假设1:股权集中度与公司绩效间存在倒U型相关关系;

假设2:经营者持股比例与公司绩效间存在倒U型关系。

假设3:股权制衡度对股权集中度与公司绩效间倒U型关系有负向调节作用;

假设4:股权制衡对经营者持股与公司绩效间倒U型关系有负向调节作用。

2. 制度环境、股权结构与公司治理的关系

长期以来,由于地理、交通、“先试点后推广”的改革开放梯度推进等原因,使我国各地区的市场化进程差异较大,最终形成东部优于中部、中部优于西部的不均衡局面。中国经济转型发展时期,中央通过下放部分权力以调动各地方政府的积极性,也使得各地区的制度建设不均衡。

制度环境的差异使得上市公司趋利避害地选择所处环境,所处制度环境较大程度上决定了公司的治理结构。制度环境是影响公司治理结构选择和从中获得经济回报的重要因素[28]。目前经济处于转型时期,在中央政府的政绩考核体制下,各地政府积极采取各种激励措施,如税收激励、配套资源、降低门槛等措施。李善民、陈文婷(2012)认为制度环境的改善能有效抑制控股股东和经营者攫取私利行为,有利于公司价值提升[29]。

假设5: 好的制度环境会弱化股权集中度与公司绩效间的倒U型关系;

假设6: 好的制度环境弱化内部经营者持股比例与公司绩效间的倒U型关系。

理论模型见图1。

图1 理论模型图

三、研究设计

1.样本数据收集与处理

样本数据检索条件:

(1)上海和深圳证券交易所2013年12月31日前上市的公司;

(2)非金融类公司;

(3)非ST、* ST、SST、S * ST 和S的上市公司;

(4)时间跨度为:2014年-2016年。

根据以上检索条件,剔除数据项缺失的上市公司和1%显著性水平下指标异常的数据,最终共得到2883条数据,共961家上市公司。数据来源于CSMAR数据库。

2.变量定义与测量

企业绩效指标用财务报表里的资产回报率衡量。股权集中度指标采用第一大股东持股占比来衡量,股权制衡度采用第二大到第十大股东持股之和与第一大股东持股之比进行衡量。内部经营者持股比例根据公司高管和管理层持股量之和占比进行衡量。

樊纲、王小鲁等编制的中国市场化进程指标被广泛应用于衡量我国各地区制度环境的差异,本文参照2016年公布的2014年及以前年份的市场化进程指标,2015年和2016年指标按照此前3年的平均增长率推算而得。依据该制度环境指标,本文采用虚拟变量描述制度环境好坏:当企业市场化进程指标高于所在行业市场化进程均值,其制度环境取值为1,否则取值为0。

另外,本文引入控制变量控制其他影响因素。相关变量定义和测量见表1。公司性质变量包括国企和民营:当公司性质为国企时取1,当公司性质为民营时取0。Industry为行业类型虚拟变量,用以控制行业因素对公司价值的影响。根据中国证监会行业分类,去掉金融类,分为5个行业,以综合类为基准,设置4个虚拟变量。

表1 变量定义与测量

四、实证研究

4.1 模型构建

首先构建模型(1)和模型(2)检验股权集中度和管理者持股与公司绩效间的倒U型关系。

performance=β0c+β1top1+β2managementh+β3nature+β4scale+β5growup+β6lev+ε

(1)

performance=β0c+β1top1+β2top2+β3managementh+β4managementh2+β5nature+β6scale+β7growup+β8lev+ε

(2)

然后构建模型(3)、模型(4)检验股权制衡与制度环境的调节作用,为了避免严重共线性问题,股权集中度与自变量的交叉项采取先对其进行中心化的方法。本文的制度环境采用的是虚拟变量,所以制度环境与自变量的交叉项不会存在共线性问题。

performance=β0c+β1top1+β2top2+β3managementh+β4managementh2+β5balance+β6marindex+β7nature+β8scale+β9growup+β8lev+ε

(3)

performance=β0c+β1top1+β2top2+β3managementh+β4managementh2+β5balance+β6balance+β7marindex+β8c_balance*c_top1+β9balance*top12+β10c_balance*c_managementh+β11balance*managementh2+β12marindex*top1+β13marindex*top12+β14marindex*managementh+β15marindex*managementh2+β16nature+β17scale+β18growup+β19lev+ε

(4)

4.2 实证结果

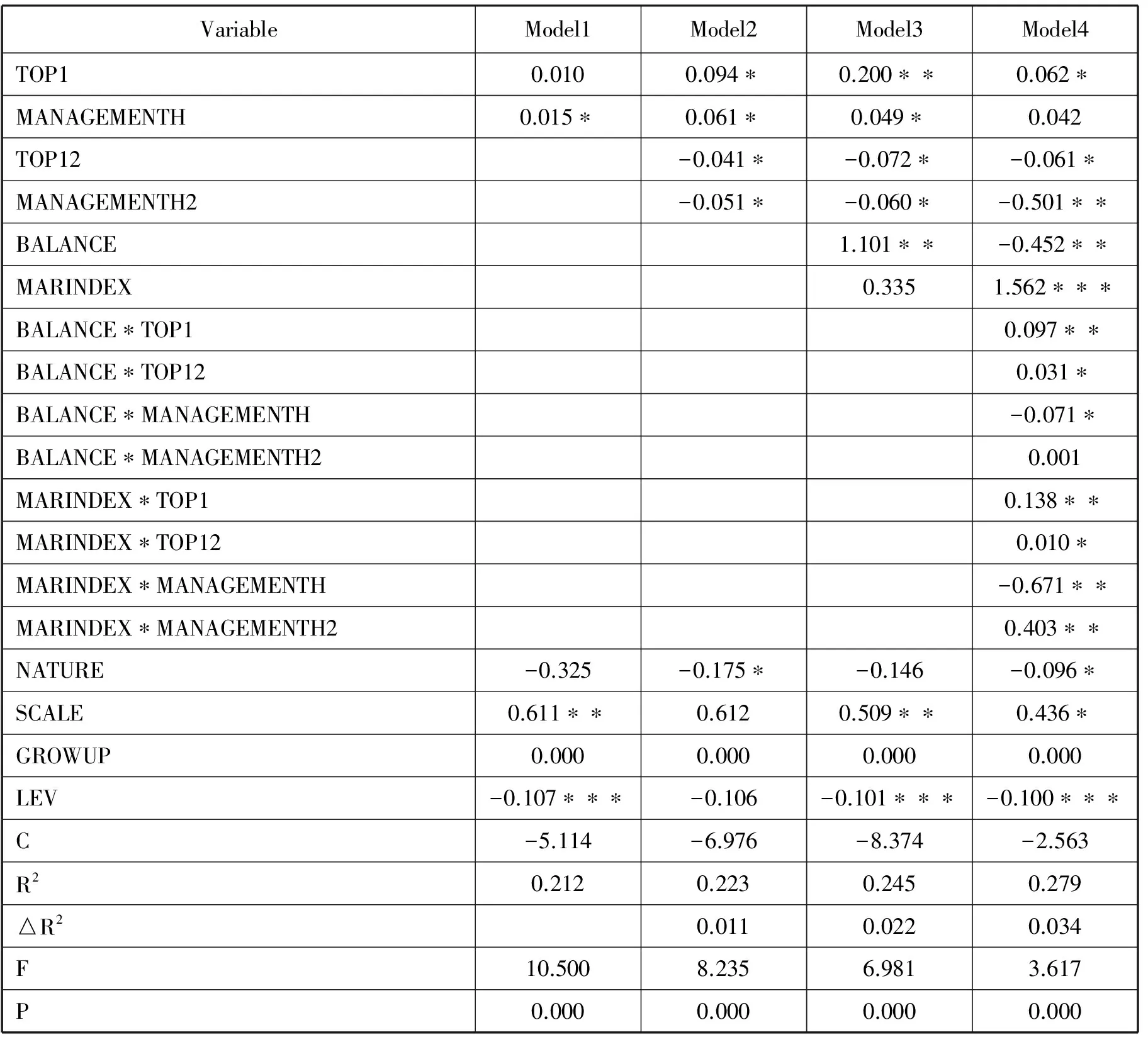

本文采取平衡面板数据进行实证研究。根据Hausman检验和F检验结果,选择混合面板模型,回归结果见表2。

表2 回归分析结果

由model2可知,在控制公司性质、公司规模等因素的情况下,股权集中度与管理者持股二次项系数均显著为负,说明股权集中度、管理者持股均与公司绩效间都存在显著的倒U型关系(-0.041,p<0.1;-0.051,p<0.1),随着股权集中度增加,大股东将有动力积极发挥其监督作用,改善公司治理效果,从而提升公司价值;当大股东持股比例到达某一阈值后,其他股东持股比例相对较少,小股东对第一大股东的监督动力和效果下降,导致第一大股东的控制权增加,大股东可能会采取更多的侵害中小股东利益的关联交易或者风险投资行为,进而影响公司绩效提升。随着管理者持股比例的增加,管理者将更加有动力改善治理质量,进行公司绩效提升,但是到达某一阈值后,管理者持股数量的进一步增加会导致对管理者监督作用下降,导致管理者采取更多的自利行为,进而降低公司绩效。假设1和假设2得到检验。模型model2总体通过了F假设检验,对比model1和model2可知,model2的解释力度更大(△R2=0.011),进一步证实了此假设检验。

由model4可知,控制公司性质、公司规模等因素后,第一大股东持股占比平方项的系数显著为负(-0.061,p<0.1),管理者持股比例的平方项系数显著为负(-0.501,p<0.05);说明加入股权制衡和制度环境调节变量后,其倒U型的关系依然存在。股权制衡与第一大股东持股占比平方项的交叉项的回归系数显著为正(0.031,p<0.1),股权制衡对其倒U型关系有调节作用,说明当股权集中度过高,会对绩效产生负向影响,而股权制衡抑制股权集中度对公司绩效的负向作用,假设3得到检验。股权制衡与内部经营者持股比例的交叉项的回归系数不显著,说明股权制衡对经营行为的影响不明显,假设4未得到检验,可能是由于制衡股东更加关注第一大股东参与公司治理的行为,而对于公司内部经营管理者的监督较少,内部经营管理者的行为主要受到第一大股东或者控股股东的影响。制度环境与股权集中度平方的交叉项系数显著为正(0.010,p<0.1),说明制度环境对股权集中度与企业绩效间的倒U型关系有调节作用;制度环境与管理者持股比例平方的交叉项系数显著为正(0.403,p<0.05),说明制度环境对管理者持股比例与公司绩效间的倒U型关系有调节作用,假设5和假设6得到检验。

加入调节效应后的模型与主效应模型相比( 模型model4和模型model2),其解释力度更强(△R2=0.056),说明其调节作用显著,进一步验证了假设3、假设5、假设6。股权制衡度和制度环境的调节作用见图2和图3。

图2 股权制衡度的调节作用 图3 制度环境的调节作用

五、结论

在我国现有制度背景下,并非股权越分散越好,一定的股权集中度有助于企业绩效的提升。本文通过对上市公司的股权集中度、股权制衡、制度环境和公司绩效关系的研究,理清了股权制衡、制度环境在股权集中和管理者持股与公司绩效间关系的作用,探索了制度环境、股权结构、公司绩效间的作用机理和作用路径。我国较低水平的制度环境下,股权集中度对与企业绩效的影响并非简单的线性关系,而是存在倒U型的关系。当股权集中度较高时,股权制衡能有效抑制大股东与中小股东间以及高管与股东间代理成本的增加,从而提升公司绩效。好的制度环境将使企业处于更加公平、开放的市场竞争环境下,充分发挥市场的调节作用,有利于公司运营者改善公司治理环境,提升公司绩效。当第一大股东持股比例和公司内部管理者持股比例过高时,好的制度环境能够促使公司管理者积极提高公司竞争力,进而削弱其倒U型影响,有利于公司绩效的改善。此研究结论丰富了公司治理的相关理论,对于我国上市公司的公司治理有一定的实践启示,对上市公司在一定的制度环境下调整股权结构改善公司治理质量具有指导意义。

猜你喜欢

中国医院院长(2022年19期)2022-11-09

经营者(2021年12期)2021-07-26

英语文摘(2020年11期)2020-02-06

文萃报·周五版(2019年34期)2019-09-10

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

职工法律天地·下半月(2016年10期)2016-11-30

时代金融(2016年23期)2016-10-31

人间(2015年24期)2015-12-26

经营者·汽车商业评论(2014年10期)2015-04-13