机构投资者异质性与国企关联并购中的支持与掏空行为

2018-07-12 18:12耿嘉成吴思翔许婷妮

中国商论 2018年12期

耿嘉成 吴思翔 许婷妮

摘 要:关联交易作为一种意义特殊的并购方式,在并购市场上十分常见。但是,关联交易是上市公司经营活动中的一把“双刃剑”,大股东可能会出于自身利益的考虑,对标的公司实行掏空;也可能出于公司的利益,对标的公司实行支持。而机构投资者作为一种新的投资主体,其在公司关联交易中的作用有待考量。本文选取国企并购样本,考察异质的机构投资者对国企关联并购中大股东的支持行为或掏空行为的影响。研究发现:(1)在国有企业关联并购中,大股东的支持行为远多于掏空行为;(2)更稳定的机构投资者持股对国有企业关联并购中大股东的支持行为具有更强的促进作用,对于其掏空行为具有更强的抑制作用。

关键词:机构投资者 异质性 关联并购 掏空行为 支持行为

中图分类号:F271 文献标识码:A 文章编号:2096-0298(2018)04(c)-172-07

关联交易是一种普遍存在的经济现象,不仅备受监管部门和市场投资者关注,也吸引了各国学者们广泛的研究兴趣。众所周知,与一般商业交易不同,关联交易发生在关联方之间。正是这一特殊的区别,使其成为了上市公司经营活动中的一把“双刃剑”。本文立足于国有企业,针对其关联并购中存在更多掏空行为还是支持行为展开研究。

另外,自我国证券市场运行以来,机构投资者得到了迅速发展,成为市场的投资主體之一。越来越多的机构投资者不仅监督公司治理效果,更多的参与到公司治理中去。因此,将结合机构投资者的异质性,研究其对国企关联并购中的掏空或支持行为的影响。

1 文献回顾

1.1 控股股东(大股东)掏空行为或支持行为的相关研究

Johnson(2000)最早提出了掏空理论,并用掏空来形容上市公司股东通过转移公司财产等手段侵占中小股东利益的行为。而支持行为的概念由Friedman(2003)首次提出,他指出,与掏空行为相对,当上市公司处于困境或者预计未来能够为控股股东带来更多收益的时候,控股股东也会相应的支持上市公司,同时也会促进所有股东包括中小股东的利益。

国内外众多学者研究表示,关联交易往往变成交易组织者或控制者实施利润操纵的工具,在上市公司中,则体现为大股东的掏空行为。

Joh(2003);Denis和Mcconnel(2003);Cheung等(2009);王蓓等(2013)都发现控股股东会将上市公司资源从本身具有较低现金流权的公司输送到控股股东拥有高现金流权的公司,实现掏空。Berkman等(2009);高雷、宋顺林(2007);郑建明等(2007)研究发现大股东会通过担保对上市公司进行掏空,这种担保责任往往最后变成上市公司的真实的负债。

大股东占用上市公司的资金是转移现金最直接的方式,也是掏空最重要的一种方式。Jiang et al.(2005);黄志忠(2006);叶康涛(2007);刘善敏(2011);李文洲(2014);王超恩、张瑞君(2015);陈玉罡、陈文婷和李善民(2013);孙园园等(2017)都从控股股东资金占用的角度出发,分别研究大股东的掏空行为的影响。

股利政策,包括现金股利、股权再融资及股票减持,也是大股东掏空的一种重要方式。Claessens,Djankov和Lang(2000)研究发现在大多数国家和地区的股权结构非常集中,超过2/3的公司都存在控股股东,对中小投资者最常用的“掏空”手段是股利分配政策。Faccio等(2001)也探讨了同样问题。他们认为,大股东通过股利政策侵吞中小股东的利益,他们不是将公司净利润以股利的形式支付给中小股东,而是将之投资于那些负收益的项目,以此榨取高额的控制权收兼。

对支持行为的研究,相对于掏空来说较少。但Jian and Wong(2008)通过研究中国上市公司通过关联交易进行支持的情况,发现支持主要存在于控股股东是地方政府的上市公司,地方政府支持上市公司目的是创造就业机会。他们还认为,支持必然导致以后的掏空。

另外,Gonenc& Hermes(2008)根据土耳其上市公司发行新股的数据使用逻辑回归实证检验了控股股东存在支持行为。江伟(2005)、裴红卫(2012)使用上市公司的投资一现金流敏感度来衡量大股东的掏空和支持,认为当公司的财务状况陷入困境或者需要满足配股融资的资格线时,大股东会对上市公司实施支持。黄珍(2017)也在论文中提到以实际控制人拥有上市公司的所有权比例(现金流权)界定支持行为,认为支持行为会增加上市公司选择零杠杆政策的可能性。

1.2 机构投资者及其异质性的相关研究

在证券市场上,凡是出资购买股票、债券等有价证券的个人或者机构,统称为证券投资者。机构投资者在《金融与投资辞典》中的定义为“机构投资者是指用自有资金或者从分散的公众手中筹集的资金专门进行有价证券投资活动的法人机构”。《证券期货业统计指标标准指引2016》中将机构投资者分为专业机构投资者和一般机构投资者,其中专业机构投资者细分为11个二级分类和19个三级分类;一般机构投资者细分为4个三级分类。其中,专业机构投资者包括证券投资基金、证券公司、保险公司、信托公司、合格境外机构投资者、社保基金、企业年金等,一般机构投资者包括国有股东、三资股东、境外股东和其他一般机构。

对于机构投资者参与公司治理,国内外主要有三种基本观点。

第一种是积极监督假说,即机构投资者为了自身的利益,会加强对公司的治理(Huddart(1993);Noe(2002);Cornett等(2007)),或通过多种方式积极地参与公司治理中去,进而提高公司业绩(Shleifer和Vishny(1986);Patibandla(2006)、李维安、李滨(2008);宋渊洋、唐跃军(2009);杨合力(2012);潘爱玲、潘清(2013);谭江(2017);信占恒(2017))。

第二种是负面监督假说,学者们认为机构投资者往往追求短期利益,可能会通过和大股东合谋而侵害其他股东利益(Herad(1987);Wohlstetter(1993);Romano(1993);Murphy(1994);吴婕和叶正祥(2003);姚颐等(2007);宋建波(2012))。

第三种是无效监督假说,即机构投资者不愿参与公司治理或没有明显效果(Coffee(1991);Black(1998);石子印(2007);龙振海(2010))。

另外,部分学者认识到机构投资者的异质性也会对其治理效果产生影响。较多的分类方式主要有两种,第一种是压力敏感型和压力抵制型机构投资者(Brickley et al.(1988);杨海燕(2012);吕沙、郑钰佳(2017);李青原(2013);彭利达(2016);姚禄仕(2015)、王曦(2017));第二种是稳定型和交易型(Bushee(1998);Yan and zhang(2009);Bushee(2014);蒋艳辉(2014);罗付岩(2015);牛建波(2013);李争光(2014);杨锦之(2016);周绍妮(2017))。当然,还有其他学者从持股比例,持股周期,投资多样性以及种类等角度对其进行分类。

综观国内外文献,学者们对于关联交易扮演了何种角色众说纷纭。但总体而言,由于关联交易在现实中一直饱受诟病,因而大多数研究倾向于关注上市公司关联交易背后所隐藏的“阴暗面”,即关联并购中的掏空行为。极少数的文献会究其一个问题,对掏空行为和支持行为同时进行研究。现有研究在机构投资者的部分,对异质性的研究已经非常丰富了,我们也直接选用牛建波(2013)的分类方法,展开异质性的研究。

本文可能的贡献在于以下几点。

第一,在已有理论和实践基础上,基于中国的制度背景,将研究对象立足于国有企业,力图为国有企业如何引导机构投资者提供帮助。

第二,突破了机构投资者的同质性假设,从机构投资者异质性的角度,多维度挖掘机构投资者对大股东在关联并购中的掏空行为的影响效应,有助于深入探索不同类型机构投资者影响大股东掏空行为的机理,为我国机构投资者制度设计、发展路径和监督模式提供了有效的帮助。

2 研究假设

随着深化国有企业改革的不断推进,关联双方之间的并购事件越来越频繁。然而,大多数的关联交易行为并不只是单纯的交易。国有企业关联方之间的交易常常带有特殊的目的性。学术界对此展开了丰富的研究,大多数学者认为关联并购是一把“双刃剑”,实质上为控股大股东的掏空或支持行为。因此,国有企业的关联并购行为常常会引起债权人、中小股东、机构投资者等利益相关者的关注。

从相关统计数据来看,利益相关者中机构投资者队伍正在迅速的成长。机构投资者在资本市场中愈发活跃,其持股市值正在迅速上升。大量研究也表明作为利益相关者的机构投资者相对于债权人及部分中小股东更具有参与治理上的优势,机构投资者更具备减弱信息不对称的能力,其参与公司决策的能力与意愿亦更强。此外,李争光(2014)等人的研究也表明,机构投资者对公司治理具有积极的影响,在此基础上,本文探讨机构投资者对关联并购行为的影响。

进一步的研究发现,机构投资者对国企关联并购行为的影响并非在所有情况下都是显著的。因此,部分学者抛除以往机构投资者同质性的思想及研究方法。结果表明,部分划分类型的机构投资者对关联交易行为的影响更为深刻、显著。本文也认为,以往对机构投资者同质性的认识过于笼统,机构投资者的类型对企业行为、绩效的影响存在差异。因此,本文将机构投资者划分为准备长期持有,关注企业长期发展的稳定型机构投资者和追求短期波动利益的交易型投资者,认为稳定型机构投资者会具更显著的影响:对企业关联并购的掏空行为具有更强的监管作用,对支持行为具更显著的促进作用。基于以上分析,本文提出了以下具体的两个假设,并进行了验证。

H1:在控制了其他条件的情况下,稳定型机构投资者相对于交易型机构投资者对国有企业关联并购的支持行为具有更显著的促进作用。

H2:在控制了其他条件的情况下,稳定型机构投资者相对于交易型机构投资者对国有企业关联并购的掏空行为具有更显著的抑制作用。

3 研究设计

3.1 变量设计

3.1.1 掏空与支持的代理变量

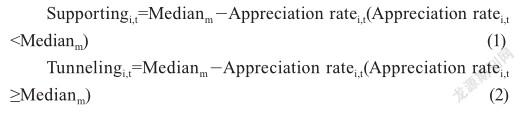

根据周勤业等(2003)、Reinhard与Wolfgang(2012)和陈骏等(2012)的研究成果表明,在上市公司与关联方尤其是与大股东进行交易时,资产评估往往受到大股东谋求自身利益的影响,容易受到操控,从而满足其利用资产评估结果谋求自身利益的需求。因此,本文选择并购事件中的资产评估增值率作为关联并购中大股东的掏空与支持行为的评价指标,由于各行业所并购的资产评估增值率水平不同且被并购资产账面价值不同,因此本文对各行业所有并购事件中的资产评估增值率按账面价值进行加权平均计算,将并购事件中资产评估增值率高于行业内加权平均值的样本归入掏空组,将并购事件中资产评估增值率高于行业内中位数的样本归入掏空组,低于行业内中位数的样本归入支持组。

3.1.2 解释变量及控制变量

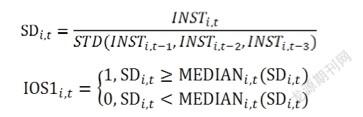

本文借鉴牛建波等(2013)年對机构投资者的分类方法研究机构投资者的异质性,具体计算公式如下:

其中INSTi,t表示公司i在t年的机构投资者持股比例;SDi,t表示公司i在t年的机构投资者持股比例与该公司过去三年机构投资者持股比例标准差的比值;MEDIANi,t(SDi,t)表示t年的SD的中位数;IOS1i,t表示为机构投资者稳定性的虚拟变量,当SDi,t≥MEDIANi,t (SDi,t)时取值为1,表示公司i在t年的机构投资者为稳定型机构投资者,否则取值为0,表示公司i在t年的机构投资者为交易型机构投资者。

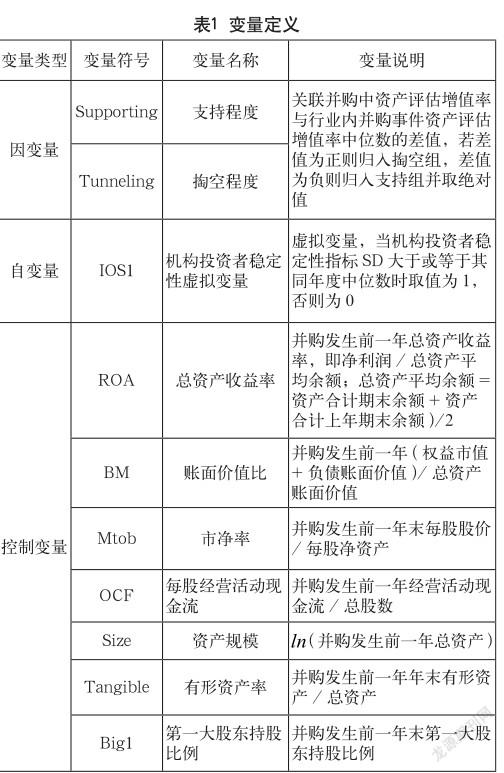

本文还选取了上年总资产收益率、账面价值比、市净率、每股经营活动现金流、公司规模、有形资产占比与第一大股东持股比例作为控制变量。具体变量与相应说明,如表1所示。

3.2 樣本选择和数据来源

本文关联并购的研究样本,选自国泰安CSMAR企业并购重组数据库中2012—2017年全部A股上市企业进行的并购事件为研究样本,并根据以下条件对研究样本进行筛选:(1)公司股权性质为国有企业性质;(2)由于金融企业的财务杠杆较非金融企业有较大差别,所以在研究过程中根据2012年证监会行业标准剔除金融企业;(3)剔除当年IPO公司;剔除ST,*ST与PT公司;(4)并购已经完成;(4)并购属于关联交易;(5)剔除数据缺失的样本。根据以上标准,得到国有企业上市公司关联并购数据873起,并建立起550组公司的面板数据。

3.3 模型设计

为了计算国有企业关联并购中大股东对的行为是掏空还是支持,本文设置了模型1和模型2:

其中Appreciation ratei,t为公司i在t年所发生关联并购的加权平均资产评估增值率,Medianm为公司i所处行业m所发生全部并购事件中资产评估增值率的中位数,根据Appreciation ratei,t是否高于Medianm作为将样本归入掏空组还是支持组的标准;Supportingi,t表示公司i在第t年所发生的关联并购中大股东的支持程度,Tunnelingi,t表示公司i在第t年所发生的关联并购中大股东的掏空程度。

其中IOS1i,t表示公司i在t年机构投资者的稳定性情况;∑controls为控制变量;εi,t为误差项。

4 实证结果分析

4.1 描述性统计以及相关性分析

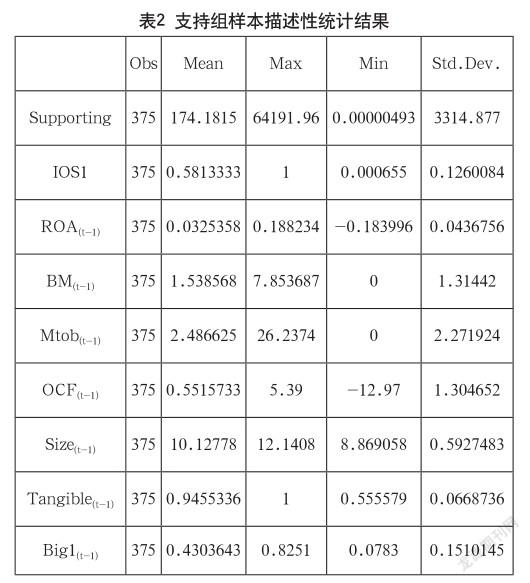

表2和表3是支持组和掏空组各变量描述性统计结果。从表2和表3可以看出,在全部样本中归属于支持组的公司年为375组,归属于掏空组的公司年为175组,说明在国企关联并购中大股东的支持行为多于掏空行为;支持组中机构投资者持股比例均值为9.14%,掏空组中均值为8.72%,说明在关联并购中发生支持行为的国企公司的机构投资者持股比例高于关联并购中发生掏空行为的国企公司的机构投资者持股比例,也说明我国机构投资者尽管受到了大力发展的政策支持,其持股比例仍然偏低。

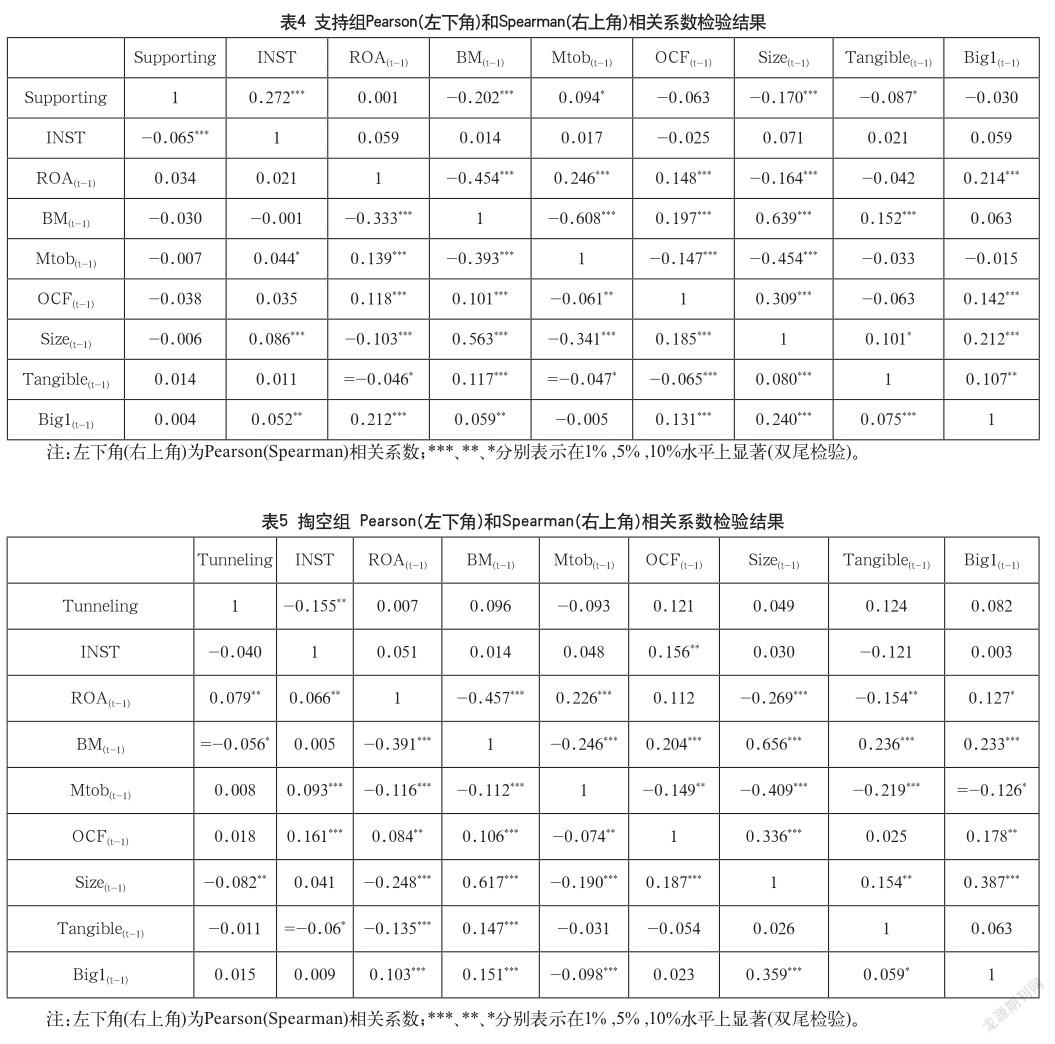

表4和表5列出了主要变量的Pearson和Spearman相关系数的检验结果。从表4的结果可以看出,机构投资者持股比例与支持程度Supporting在10%的置信水平上显著正相关(Spearman相关系数0.272***),机构投资者持股比例与掏空程度Tunneling在1%的置信水平上显著负相关(Spearman相关系数-0.155**),说明与交易型机构投资者相比,稳定型机构投资者对国企关联并购中大股东的支持行为具有更强的促进作用,对于其中的掏空行为具有更强的抑制作用,与假说1和假说2相一致,在控制其他相关变量后,本文将采用多元回归的方式进行进一步检验。

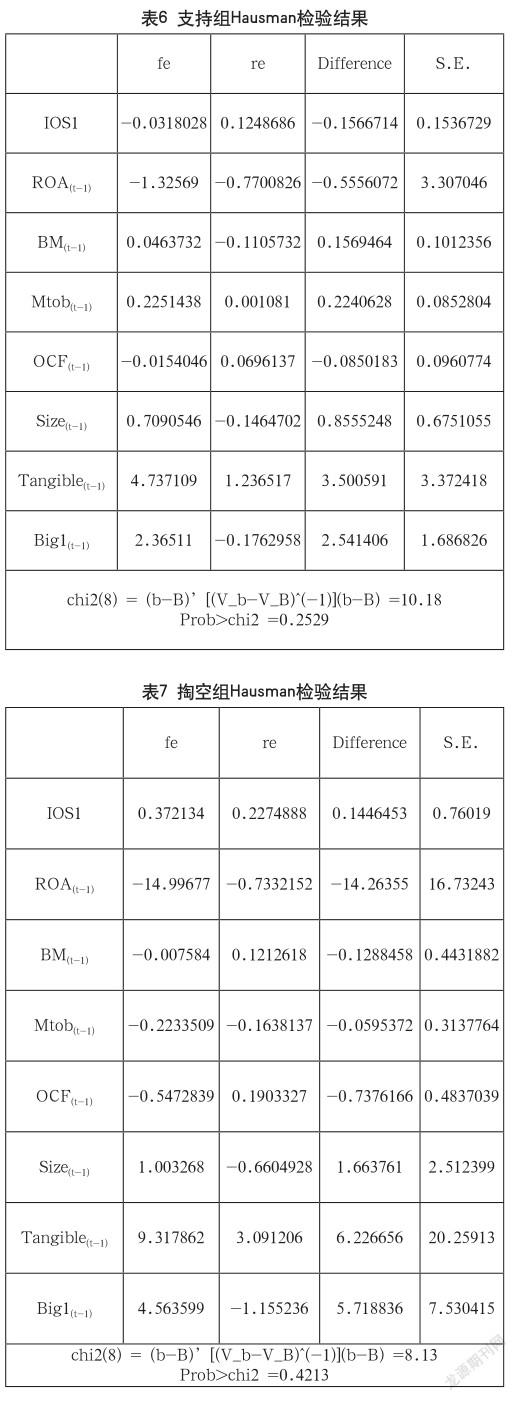

4.2 Hausman检验及实证结果分析

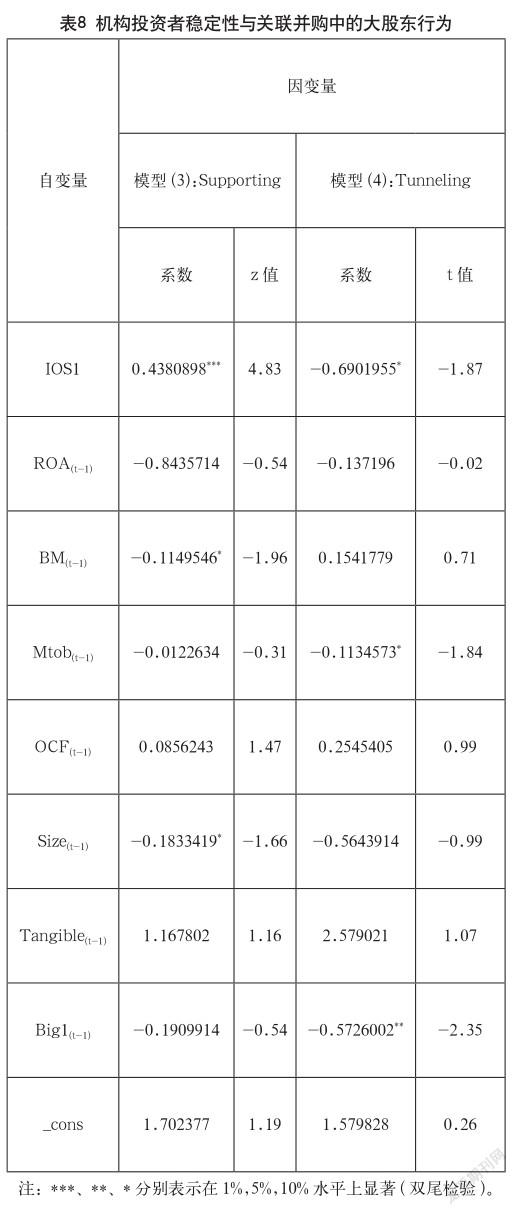

表6和表7展示了模型3和模型4的Hausman检验结果,在10%的置信水平下均接受了模型具有随机效应的假设,因此模型3与模型4均选择使用随机效应模型进行回归。表8列示了机构投资者异质性与国企关联并购中支持程度与掏空程度的回归结果,发现机构投资者稳定性虚拟变量IOS1与支持程度Supporting存在正相关关系,与掏空程度Tunneling存在负相关关系,且分别在1%与10%的置信水平下显著,说明稳定型机构投资者与交易型机构投资者相比对国企关联并购中大股东的支持行为具有更强的促进作用,对于掏空行为具有更强的抑制作用,其原因可能在于稳定型机构投资者对于公司业绩与利益具有更高的要求,也有更强烈的动机发挥监督作用。

4.3 稳健性检验

本文借鉴Carter等(2013)的做法,通过拉长窗口期对机构投资者的稳定性进行考察,将SDi,t替换为公司i在t年的机构投资者持股比例与该公司过去五年机构投资者持股比例标准差的比值,并重新计算机构投资者稳定型虚拟变量,用于代替模型3和模型4中的IOS1进行回归,其回归结果与表8的结果一致,如表9所示。

5 研究结论

本文选取了2012—2017年沪深两市A股上市公司中国有企业的关联并购样本,从资产评估增值率的角度对公司当年的关联并购对公司究竟是支持还是掏空行为进行了划分,并考察了机构投资者稳定性持股对关联并购中支持与掏空行为的影响。本文研究发现:(1)在国有企业关联并购中,大股东的支持行为远多于掏空行为;(2)更稳定的机构投资者持股对国有企业关联并购中大股东的支持行为具有更强的促进作用,对于其掏空行为具有更强的抑制作用。

本文的研究具有较强的价值与现实意义。在我国政府“超常机构投资者”的激励下,机构投资者在我国兴起并得到了蓬勃发展。随着机构投资者的壮大,监管部门越来越鼓励机构投资者参与上市公司治理。在国企改革重组上市的背景下,本文的研究为我国政府部门应当引入何种类型的机构投资者提供了一定的参考,从而更充分地利用机构投资者在资本市场上发挥的作用,防止国有资产流失,维护资本市场的稳定发展。

参考文献

[1] Institutional investor preferences for corporate governance mechanisms[M].Bushee B,Carter M E,Gerakos J.2010.

[2] J o h n s o n S . , P . B o o n e , A . B r e a c h , a n d E.Friedman,Corporate Governance in the Asian Financial Crisis[J].Journal of Financial Economics,2000,58(1-2).

[3] Friedman E.,Johnson S.,Milton T:Propping and tunneling[J].Journal of Comparative Economics,2003(31).

[4] Yan-Leung Cheung et al.Tunneling,propping and expropriation:evidence from connected party-transactions in HongKong[J].Journal of Financial Economics,2009,82(2).

[5] 高雷,宋顺林.关联交易、线上项目与盈余管理[J].中国会计评论,2008(1).

[6] 黄志忠.股权比例、大股东“掏空”策略与全流通[J].南开管理评论,2006(1).

[7] 叶康涛,陆正飞,张志华.独立董事能否抑制大股东的“掏空”[J].经济研究,2007(4).

[8] 李文洲,冉茂盛,黄俊.大股东掏空视角下的薪酬激励与盈余管理[J].管理科学,2014,27(6).

[9] 陈玉罡,陈文婷,李善民.并购能降低目标公司的掏空行为吗?[J].管理科学学报,2013,16(12).

[10] Claessens S.,S.Djankov,and L.H.P.Lang,“The separation of Ownership and Control in East Asian Corporations”[J].Jounal of Financial Economies,2000,3(8).

[11] 江伟.我国上市公司控制性股东掏空与支持行为的实证分析[J].经济科学,2005(2).

[12] 裴红卫.大股东掏空与支持:来自中国上市公司的实证检验[J].经济经纬,2012(4).

[13] 黄珍,李婉丽,高伟伟.终极控制股东对零杠杆政策选择的影响:掏空抑或支持?[J].西安交通大学学报(社会科学版),2017,37(2).

[14] Cornett M M,Marcus A J,Saunders A,et al.The impact of institutional ownership on corporate operating performance[J].Journal of Banking&Finance,2007,31(6).

[15] Shleifer A,Vishny R W.Large shareholders and corporate control[J].Journal of political economy,1986,94(3).

[16] Patibandla M.Equity pattern, corporate governance and performance:A study of India’s corporate sector[J]. Journal of Economic Behavior& Organization,2006,59(1).

[17] Wohlstetter C.Pension fund socialism:Can bureaucrats run the blue chips?[J].Harvard Business Review,1993,71(1).

[18] 李維安,李滨.机构投资者介入公司治理效果的实证研究——基于CCGI^(NK)的经验研究[J].南开管理评论,2008(1).

[19] 宋渊洋,唐跃军.机构投资者有助于企业业绩改善吗?——来自2003-2007年中国上市公司的经验证据[J].南方经济, 2009(12).

[20] 杨合力,周立,王博.公司治理、机构投资者与企业绩效——来自中国上市公司的经验证据[J].财政研究,2012(8).

[21] 姚颐,刘志远,王健.股权分置改革,机构投资者与投资者保护[J].金融研究,2007(11A).

[22] 宋建波,高升好,关馨姣.机构投资者持股能提高上市公司盈余持续性吗?——基于中国A股上市公司的经验证据[J].中国软科学,2012(2).

[23] 龙振海.机构投资者与公司价值关系研究——来自上市公司要约收购的证据[J].南开管理评论,2010,13(4).

[24] 杨海燕,韦德洪,孙健.机构投资者持股能提高上市公司会计信息质量吗?——兼论不同类型机构投资者的差异[J].会计研究,2012(9).

[25] 李青原,刘惠,王红建.机构投资者持股、异质性与股价延迟度研究[J].证券市场导报,2013(10).

[26] 牛建波,吴超,李胜楠.机构投资者类型、股权特征和自愿性信息披露[J].管理评论,2013,25(3).

[27] 李争光,赵西卜,曹丰,卢晓璇.机构投资者异质性与企业绩效——来自中国上市公司的经验证据[J].审计与经济研究, 2014,29(5).

[28] 周绍妮,张秋生,胡立新.机构投资者持股能提升国企并购绩效吗?——兼论中国机构投资者的异质性[J].会计研究,2017(6).

猜你喜欢

胃肠病学和肝病学杂志(2022年9期)2022-09-15

经济研究导刊(2022年11期)2022-05-17

安徽农业科学(2022年6期)2022-04-11

鸭绿江(2020年1期)2020-03-23

神州·中旬刊(2017年5期)2017-07-28

预测(2016年3期)2016-12-29

商情(2016年43期)2016-12-23

商业研究(2016年8期)2016-12-20

商(2016年30期)2016-11-09

商(2016年19期)2016-06-27