地方政府隐性债务浅析

2018-06-23 08:21:22赵全厚

财政科学 2018年5期

赵全厚

中国地方政府债务理论研究与中国的实践是与时俱进的。近年来我国出台不少文件,逐步廓清了地方政府债务的概念并基于此进行了有效管理。与此同时,地方政府投融资的发展又孕育出新的变局,诸如地方政府主导的PPP、政府引导基金等其他非债务融资方式不断涌现,政府融资平台依然处于转型之中,由此引发的有关地方政府隐性债务的防范成为焦点问题。

一、地方政府隐性债务是什么?

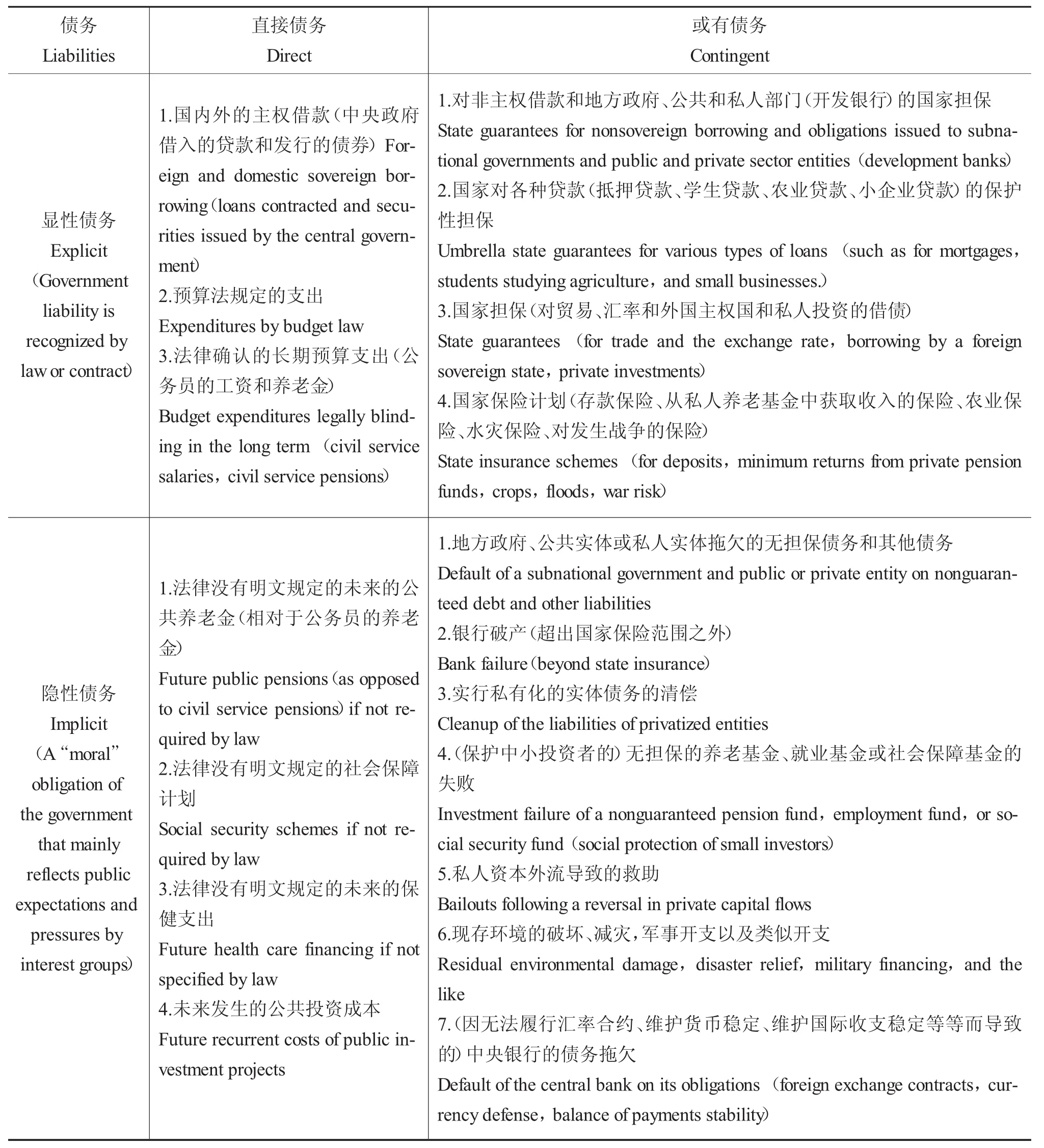

有关政府债务的种类及其划分,根据Hana Polackova①Hana Polackova.Contingent Government Liabilities:A Hidden Risk for Fiscal Stability,WB Policy Research Working Paper No.1989.财政风险矩阵财政风险主要源于政府的负债和责任,具体包括显性直接负债、显性或有负债、隐性直接负债、隐性或有负债四类(见表1)。其中,政府隐性债务风险主要是指法律或合同没有明文规定的、反映公众期盼的或受公众压力的政府道义责任。

循此逻辑,我国地方政府的隐性债务应该是那些在相关法律和合同规定之外,地方政府因自身的公共职责而需要承担的债务,其中包括直接隐性债务和或有隐性债务。笔者认为:首先,隐性债务突出其为“隐性”是相对于显性而言的,而显性债务一般属于有法律依据的债务(或曰法定债务),所以隐性债务一般不属于政府的法定债务。如果是政府的法定债务就隐不了,因为有明确的法律界定和法律依据。其次,隐性债务一般不好统计。一是因为其隐性限制,难以一目了然;二是因为隐性债务属于一种道义债,一旦显现时需要经过推定,有一定的选择空间,而且也不一定需要政府全额兜底。最后,政府的隐性债务也可能是其他主体的显性债务,但其他主体在某个时点失去清偿能力时政府就面临着任其进入破产清偿程序或需要出手挽救的两难选择。只有在政府发现如果让负债者破产还不如替其还债更划算(如常说的“大而不能到”状况),即还债也有“物有所值”评估的时候,为大局着想政府还是把其他主体的债务拢过来,解决流动性困境,以免负债者缓不过劲儿来。所谓的还债方式,一种是负债者短期内周转不开了政府帮着还,等周转开了再让渡回去。比如,政府注资持股,长期(比如五六年,也可能十年八年)持股以后,帮助负债者“扶上马送一程”,最后差不多了进行“股转债”。另外一种是负债者长期也不具有再清偿能力,政府或者永远持有注资股份或者待机转让。这两种方式达成的效果是,至少避免了短期的流动性冲击,不影响大局。

表1 Hana Polackova的财政风险矩阵

二、地方政府隐性债务的口径怎么确定?

谈及地方政府隐性债务的口径,首先需要根据其内涵逐次剖析其外延范围。首先,隐性债务一定要明确债务的主体。地方政府隐性债务的主体就是地方政府自身。在法律意义上,即使地方政府的下属公司,也不能被认定为地方政府的同一体。因此,地方政府属下的企事业单位(包括融资平台在内的国有企业和事业单位)债务,不属于地方政府的显性债务,但属于地方政府救助的标的物,因此属于其隐性债务。以城投公司为例,其债务是不是地方政府的债呢?有的是,有的不是。有的现在不是,可是过一段时间,当城投公司处于危难之时,政府就需要考虑救与不救了,若救,其债务就是地方政府的债;若不救那就任凭它洪水滔天。比如在美国次贷危机时期,贝尔斯登倒了,雷曼倒了,美国政府没有救助,就不存在政府隐性债务增加。但是后来的公司出现危机,美国政府救助了,政府承担责任,担起债务了。其次,隐性债务还要明确形式。一是隐性的不是显性的。隐性的形成往往是基于道义,不是基于明确的法定责任或合同。二是隐性债务还需要明确是直接的还是或有的。政府的隐性直接债务一旦显性化(比如达到需要政府响应级别的自然灾害等),就需要政府直面应对,刚性较强;政府的隐性或有债务(比如企业濒临破产时)在显性化时政府可以选择是否介入,其介入的依据就需要评估不介入的代价是否可以承受。最后,政府的隐性债务规模需要评估或计量。一般来说,隐性债务也属于债务,在明确口径的前提下是需要计量的。但鉴于其隐性特征,政府隐性债务难以精确计量,大多数情况下实际上是一种概率性统计。这种统计尽管不怎么精确,但也是必须的,是为了防范和应对风险的需要。

三、地方政府隐性债务的种类主要有哪些?

目前,有关地方政府隐性债务的探讨不断深入,一是聚焦于其内涵和外延,二是探讨其种类或方式,三是评估其规模的大小。笔者认为,目前一些学者探讨的种类和评估的规模之所以差异较大,事实上主要缘于对地方政府隐性债务的内涵和外延认定的差异,也就是说,依然面临一个隐性债务怎么认定的问题,以及什么是债务的问题。

笔者根据社会流行的对地方政府隐性债务类别的判断来探讨隐性债务的一些具体形式。

一是地方政府融资平台的债务。2015年以来,地方政府融资平台在转型的过程中依然在不断产生债务。其债务有两类:一类是由地方人大、政府出具安慰函、决议、承诺函等的债务,另一类是融资平台没有政府明确出函增信的债务。融资平台的这两类债务,尽管表面上看债务主体是同一的,但性质不同。前者由于有地方政府的明确兜底承诺,实质上成为地方政府的显性直接债务,但因为违反《预算法》而成为违法违规融资打击的对象;后者属于融资平台自身的债务,但由于其为地方政府所属且大多数债务资金用于公益性领域,因而成为地方政府的隐性或有债务。

二是政府购买服务形成的债务。按照目前的文件规定,通过政府购买服务方式在没有预算且购买工程的地方政府债务,除棚户区改造和精准扶贫移民异地搬迁项目之外,均属于违法违规打击的显性债务,而起因于棚户区改造和精准扶贫移民异地搬迁项目形成的债务,因有合约固化事实上属于政府的显性债务。

三是政府与社会资本合作形成的债务。政府与社会资本合作,在广义上包括PPP和政府股权投资基金。在这里,仅以PPP模式为例。目前来看,PPP模式形成的地方政府债务主要有两类:一是地方政府“明股实债”的PPP,事实上由于政府有回购、保底和固定收益等特征,因此形成政府的显性负债,但属于违法违规融资的范畴。二是规范的PPP模式。其中政府承担的各类支出责任形成政府的显性负债,社会资本方承担的责任或义务若在社会资本方失败时地方政府因负有公共责任因此成为地方政府的隐性或有负债。

四是地方政府通过独资、入股等方式,成立了长期资产管理公司、投资建设公司等,通过相互担保、资产抵押等方式举借的债务。这些债务,如果地方政府事先明确以出资额为限的话,这些公司的债务充其量也只是属于政府的隐性或有债务,但是若政府出资完没有明确责任界限,这个时候就可以将公司的债纳入政府隐性债务考虑了,这就是穿透。

五是国有企业的债务。由于地方政府是地方国有企业的出资人,因此国有企业的债务很容易形成政府的隐性或有债务。

六是区域内非国有企业的债务。比如,区域内民间企业在濒临破产倒闭时,政府依据后果的危害程度如果选择救助的话就形成政府的隐性或有债务。

此外,还有一些政府的非投资型债务,如民生保障未达标、工资发放未达标,乃至于社会保障的缺口等。在这里就不作为重点赘述了。

综上所述,这些地方政府所谓的隐性债务类别,如果按照世界银行的认定范围,细究起来其实并不都属于隐性债务,有的属于显性债务,甚至违法违规的显性债务;有的确实属于隐性债务。但根据我国地方政府债务的管理口径,目前只是把地方政府债券融资形成的债务作为规范管理的范围,而上述这些方式形成的债务则属于“表外”的内容,因此即使把这些债务框定为管理口径意义上的地方政府隐性债务范畴也是可以的。因为管理口径的重点在于管理内容的重要性、必要性和便利性。

四、要加强对地方政府隐性债务的显性化动态监控

2017年底,我国地方政府法定显性债务规模为16.47万亿元,风险基本可控。地方政府债务风险防控的重点在于隐性债务风险。为此,加强对地方政府隐性债务的管理是十分必要的。这是因为,无论哪种方式的隐性债务最终均会显性化为地方政府的债务,倒逼财政资源,而且其突然性较大。即隐性债务要么不出现,要出现是突然的,可以事先评估它的概率,但要对它精确地追索难度较大。为此,需要尽可能大张旗鼓地显性化监控隐性债务,追踪地方政府隐性债务形成的各种线索,一方面为打击违法违规融资提供依据,另一方面也为清晰化其他合规性隐性债务提供尽可能丰富的信息,强化定性识别和定量识别,防止其突然显性化对地方政府造成的意外冲击。此外,需制定相应的救助方案,尽可能实现救助成本最小化。

猜你喜欢

反歧视评论(2019年0期)2019-12-09 08:52:40

红土地(2018年7期)2018-09-26 03:07:26

消费导刊(2017年24期)2018-01-31 01:29:31

辽宁大学学报(哲学社会科学版)(2017年3期)2017-06-21 21:16:59

中国卫生(2016年4期)2016-11-12 13:24:16

新闻传播(2015年14期)2015-07-18 11:14:05

新闻传播(2015年8期)2015-07-18 11:08:25

中学语文(2015年27期)2015-03-01 03:53:28

中国卫生(2014年4期)2014-12-06 05:57:16

清风(2014年10期)2014-09-08 13:11:04