基于融资平台公司的地方政府隐性债务变动趋势分析

2018-06-23 08:21:22张立承

财政科学 2018年5期

张立承

我国的地方政府隐性债务与政府公共投资高度相关,政府公共投资源自于快速城镇化过程中对公共服务和基础设施的需求增长。回顾我国地方政府公共投资变化历程,无论是成就还是教训,融资平台公司在地方政府公共投融资中都扮演了重要角色。一方面,融资平台公司是我国地方政府公共投资项目的重要投融资主体,是公共服务水平和基础设施条件提升改善的主要推动力量;另一方面,随着政府公共投资规模的大幅增长,源自于融资平台公司的地方政府债务风险也在逐步累积。我国监管部门较早就关注到了融资平台对地方政府债务的影响,如2010年国务院《关于加强地方政府融资平台公司管理有关问题的通知》中就明确指出平台公司举债规模迅速膨胀、运作不规范,地方政府违规变相提供担保,部分银行业金融机构对融资平台信贷管理风险意识薄弱等一系列财政金融风险。随后,银监会在2011年出台的《切实做好地方政府融资平台贷款风险监管工作的通知》中明确针对平台公司实施名单制管理,从严信贷准入。与此同时,银监会也对名单目录内融资平台公司整改为一般市场主体制定了操作规程,鼓励融资平台公司的市场化转型。原有名单内的平台公司逐步分化为继续名单制管理的平台公司和退出名单制管理的地方国有企业两大类。无论是否退出名单,这两类平台企业在PPP、地方政府专项债券、专项建设基金等政府公共投资项目实施过程中仍然发挥着重要作用。

一、地方政府隐性债务与融资平台债务的内在逻辑关系

现行监管口径下平台公司的增量债务与地方政府具有偿还责任的债务之间没有关联,但是在2014年债务清理甄别后存量债务锁定、2015年新《预算法》对地方政府显性债务标准认定清晰化、法定化后,地方政府显性债务逐步回归地方政府债券,地方融资平台债务作为地方政府隐性债务讨论才变得有意义。

所谓政府隐性债务是指在法律上没有明确必须要由政府承担,但是政府出于规则或者道义的要求会承担最终偿债责任的债务。这一内涵界定明确了政府隐性债务的两个关键点:其一是法律上没有规定政府必须承担;其二是在可能出现系统性偿债风险的前提下政府会承担最终偿债责任。表面上看似矛盾的表述实则反映了地方政府隐性债务与融资平台债务之间辩证统一的内在逻辑关系。

首先,从投融资的角度看,目前我国城镇化率为58.52%,距离70%的城镇化水平还有超过10个百分点的距离,城镇化过程中使用平台公司投融资的传统模式仍会在基础设施建设中发挥重要作用。同时,经济下行压力下通过大规模公共投资推动增长也离不开融资平台这一投融资载体的支撑,经验表明投资拉动依旧是政府缓解经济下行压力的主要政策工具。

其次,从防范风险的角度看,平台公司是中央政府控制地方政府债务风险时较早关注、较严监管的重点,融资平台债务曾是我国地方政府性债务的重要组成部分,平台公司通过“去政府融资职能”防范政府债务风险也是监管部门一贯的政策导向。2015年后新《预算法》颁布实施,地方平台公司债务被定格在地方政府存量债务范畴。经过2014年地方政府债务清理甄别,平台公司被认定为地方政府具有偿还责任的存量债务在2018年也将完成全部置换工作。然而,地方融资平台公司为地方政府独资或控股的所有制结构一直没有改变,所有者按照出资比例分担债务是市场经济规律的要求,地方政府债务监管无法完全回避融资平台债务。可以看出“地方政府融资平台”所面对的不同宏观政策是互相矛盾的,这种矛盾反映出了宏观政策取向在“稳增长”与“防风险”之间寻求阶段性平衡。在这种演进逻辑下,即便是部分融资平台触碰到了“防风险”的监管底限,地方融资平台整体依旧有生存空间。

从中长期来看,公共投资领域还会维持地方政府充当运动员、中央政府充当裁判员的基本格局不变,平台公司参与地方公共投资项目的投融资格局也不会改变,从债务监管视野中完全剔除掉融资平台既不现实也不可能。对地方融资平台公司监管的务实选择是“扬其所能,降其风险”,推动市场化转型过程中的“合规融资”。本文并没有局限于现有监管框架,而是着眼于将融资平台债务纳入地方政府债务全口径动态监管体系之中,辩证看待地方融资平台债务与地方政府债务之间的内在逻辑关系。

二、地方融资平台公司样本描述

2011年银监会公布的地方融资平台公司名单共计11721家。这些融资平台公司可以分为两类。一类是截至2017年12月31日仍旧承担政府融资职能,继续以平台公司身份保留在银监会平台名单目录内;另一类是在这一时点之前自行公告不再承担政府融资职能,自行申请经审定符合条件,信贷方面在退出平台名单制后按照一般公司管理。截至2017年12月31日退出融资平台名单管理的公司2549家,名单内剩余平台公司9172家。本文研究对象是名单中尚未申请退出的地方融资平台公司,这类公司仍承担地方政府融资职能,与地方政府关系仍相对密切。本文具体的研究样本是这类公司中债务融资活跃、财务信息披露规范完整的企业。剔除掉个别财务信息不完整的融资平台公司,本文选取了331家作为研究样本,纳入研究样本的平台公司近年来在债券市场都公开发行有城投企业债券,通过债券市场成功融资,属于当地政府在债券市场上的“窗口融资平台公司”。

(一)层级分布

从层级分布看,样本公司中地市级平台公司和区县级平台公司都有147家,分别占样本总数的44.4%;省会城市融资平台公司有30家,占比为9.1%;省级融资平台公司有7家,占比为2.1%。样本的层级分布与“名单”中平台公司的层级分布格局基本一致。

(二)区域分布

从区域分布看,样本公司中东部地区融资平台公司有140家,占比最大,为42%;中部地区融资平台公司有102家,占比居中,为31%;西部地区融资平台公司有89家,占比最少,为27%。

综合地域和层级分布来看,研究样本中区县级融资平台中东部地区最多,有87家,占比为26.3%;地市级融资平台公司中中部地区最多,有60家,占比为18.1%;省会城市融资平台中西部地区占比最多,有14家,占比为4.2%。

三、债务视角下的地方融资平台公司运行趋势

在时间段上,本文选取2011年—2017年6月底作为考察区间,分析在此区间内地方融资平台公司的运行趋势。在这一时间段中有三个标志性划段事件:其一是2010年国务院19号文《国务院关于加强地方政府融资平台公司管理有关问题的通知》颁布,这个文件标志着监管部门对地方政府性债务中的地方融资平台债务开始给予高度关注,本文选择文件颁布后的第一个完整年度——2011年作为分析时段的起始年份;其二是财政部对地方政府债务开展清理甄别工作,并对地方政府具有偿还责任的债务予以锁定,这一工作在2014年底完成;其三是2015年新《预算法》颁布实施,标志着我国地方政府债务监管进入了一个全新的监管模式,地方政府具有偿还责任的债务法定化。这三个标志性事件是本文研究的三个重要观察时点。

在运行趋势上,本文选取资产负债率、金融机构借款、盈利能力、或有债务以及增资扩股五个方面分析地方融资平台公司不同时点的运行特征,以此揭示样本公司的运行趋势。

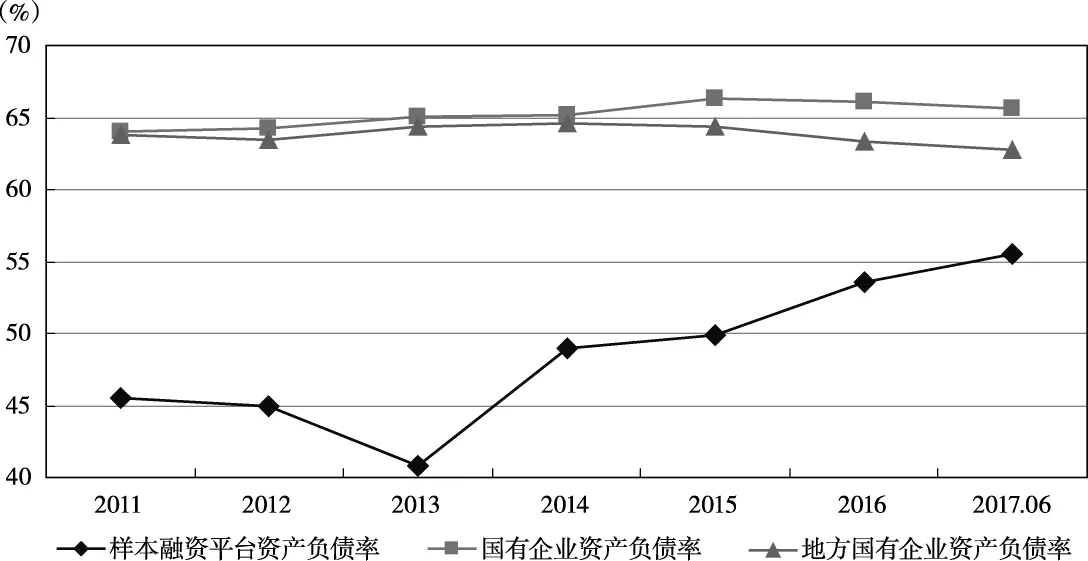

(一)资产负债率

样本融资平台公司加权平均资产负债率总体呈现走高态势。2011年—2017年6月底,样本融资平台公司的加权平均资产负债率除2012年和2013年相比2011年有所下降外,2014年以后的加权平均资产负债率都保持了上升趋势,从2011年的45.5%上升到2017年6月底的55.6%,上升超过10个百分点。

综合地域和层级分布来看,研究样本中有245家平台公司2017年6月底的资产负债率高于2011年。东部地区的区县级融资平台有62家资产负债率升高;中部地区地市级融资平台公司有55家资产负债率升高;西部地区的省会城市融资平台有8家资产负债率升高。

同时期国有企业资产负债率从2015年以后出现了下降的态势,地方国有企业则从2014年以后就出现了下降的态势,这一点与样本融资平台公司持续走高呈现明显反差。这反映出近年来国家推出的“去杠杆”调控政策在国有企业中收到了积极成效,但是作为地方国有企业的融资平台公司的杠杆水平没有明显下降趋势。

图1 样本平台公司资产负债率变化

(二)金融机构借款

在融资平台公司财务报告中,“短期借款”和“长期借款”反映的是平台公司从金融机构债务融资的规模,一般以向银行贷款形式居多。从2011年国家审计署对地方政府性债务审计情况看,地方政府性债务中银行贷款占比较大,这主要是由于融资平台公司负债结构中银行贷款占比较大所致。对样本融资平台公司负债结构选取三个时点(2011年、2014年和2016年),对比发现平台公司“短期借款”在总负债中的占比基本稳定在2%—3%之间,“长期负债”出现了明显下降,从2011年的45.6%下降到2016年的31.1%。这反映出样本融资平台公司使用“金融机构借款”这一传统债务融资渠道举债在逐步减少,转而通过其他渠道债务融资。

表1 样本平台公司短期与长期借款变化 单位:%

(三)盈利能力

盈利能力反映了融资平台市场化转型程度,盈利水平越高说明平台公司在市场竞争中的生存能力越强。对平台公司盈利能力的分析选取地方国有企业和国有企业两个参照物。总体来看,2011年—2016年样本平台公司、地方国有企业和国有企业的净资产收益率都呈现下降态势,平台公司的净资产收益率水平是最低的,从2011年的4.6%下降到2014年的2.5%,2016年再降到1.9%。从净资产收益率下降的程度看,平台公司也是下降幅度最大的。2011年—2016年,国有企业净资产收益率下降29.7%,地方国有企业净资产收益率下降42.6%,样本平台公司净资产收益率下降58.7%。

表2 样本平台公司净资产收益率变动 单位:%

分析331家样本融资平台公司发现地方财政补助是融资平台公司盈利构成中的重要部分。2016年有317家平台公司获得财政补助,占比高达95.8%。财政补助占净利润的比例从2011年的53.8%大幅提升到2016年的83%。如果剔除地方财政补助部分,2016年样本融资平台公司的营业利润率只有0.4%。

表3 样本融资平台获得地方财政补助情况

(四)或有债务

在企业经营过程中会对外产生担保、抵押、质押等或有债务关系,本文选择融资平台对外信用担保来分析样本融资平台公司的或有债务变动情况。截至2011年底,331家样本融资平台公司对外信用担保累计2407亿元,加权平均净资产对外信用担保比率为11.2%,每家平台公司平均对外信用担保7.27亿元。截至2014年底,样本融资平台公司加权平均净资产对外信用担保比率提高了2.8个百分点,增加到14%,每家平台公司对外信用担保15.97亿元,增长了1.2倍。截至2016年底,样本融资平台公司加权平均净资产对外信用担保比率提高到20.9%,每家平台公司对外信用担保28.99亿元,较2011年增长了2.99倍。

(五)增资扩股

在企业经营过程中,“增资扩股”反映了股东特别是大股东对企业发展的信心,股东根据对企业未来前景的良好预期会选择扩大企业股本规模,进而获得更多的资本回报。融资平台公司都是地方国有企业,地方政府是平台公司的大股东,甚至是独资所有。通过是否“增资扩股”来研究融资平台公司与地方政府之间的所有者关系十分必要,这可以揭示地方政府作为所有者对融资平台公司未来发展的态度。

本文以2015年新《预算法》颁布实施为时点,分析了颁布之前的地方政府债务监管模式和颁布之后新的地方政府债务监管模式下,地方政府对融资平台公司的所有者态度。在研究样本中,2011年—2017年6月底合计有171家融资平台公司进行了增资扩股,占比51.7%,其中2011年—2014年有120家融资平台公司实施了增资扩股,2015年—2017年6月有117家实施了增资扩股。2011年—2017年6月有66家平台公司不止一次被地方政府增资扩股。结合融资平台公司的盈利变动状况,171家被增资扩股的平台企业中有126家在2011年—2016年间未获得地方财政补助的情况下营业利润率呈现负增长,其中2011年营业亏损27家,2014年营业亏损41家,2016年营业亏损46家。代表未来运营预期良好的“增资扩股”与过去若干年盈利能力不足,甚至亏损形成明显对比,这一矛盾现象反映出平台公司的主要所有者——地方政府在平台盈利与平台融资之间会选择后者作为“增资扩股”的优先选择,并不是看重平台公司运营的盈利贡献。

四、防范化解融资平台隐性债务风险

(一)以系统思维统筹考量融资平台债务监管

新《预算法》颁布实施后,地方政府新增债务认定标准法定化,显性债务增长刚性约束,地方政府继续选择使用融资平台这一传统方式舒缓融资压力也合情合理,但在监管约束下,不合规融资会更隐蔽、更复杂。从债务监管的角度看,作为所有者的地方政府需要承担出资份额内对应的企业债务,这是政府作为市场主体遵循市场经济规律的必然要求,与其被动防范,不如主动介入,推动地方政府债务分层、分类监管。在债务认定环节,为防范“道德风险”坚持平台公司债务市场化处置规则,清晰划定平台债务与政府直接显性债务的边界;在债务监管环节,应该跳出融资平台公司债务只是“存量债务”的逻辑,以系统监管的思维关注一切可能导致政府债务恶化的风险因素,筑牢防范地方政府债务风险的制度体系。

(二)高度关注地方融资平台财务杠杆率持续走高的风险隐患

如上分析,样本融资平台公司资产负债率变动与国有企业、地方国有企业的资产负债率变动呈现背离趋势,这与“去杠杆”的政策导向并不一致。平台公司持续增高的资产负债率反映出其融资职能还在强化,财务风险呈现累积态势。融资平台公司作为“地方”与“国企”的交集,应该在“去杠杆”过程中给予重点关注,需要增强财政、发改、银监等跨部门监管,适度抬高平台公司债务融资门槛,引导平台公司财务杠杆率。

(三)规范融资平台政策性业务地方政府补助行为

融资平台净利润构成中营业利润占比明显降低,而地方财政补助的比重明显抬高,2016年营业利润与财政补助的比重降到1∶3.75。地方政府通过大规模政策性业务获得财政补助,进而增厚平台公司利润规模,拓展债券市场融资空间。近年来,融资平台公司对政府补助的依赖性日益增强,参与市场竞争的主动意愿不足,相应市场化转型动力缺失,转型进程缓慢,这与地方政府补助行为缺少制度性规范约束不无关系。规范地方政府补助行为应确立三个方面的标准:融资平台承担政策性业务的认定标准、政策性业务补助的计量标准、补助资金的预算流程标准。通过引入市场化竞争的制度设计从源头规范地方政府、财政预算、平台公司之间的关系,杜绝地方财政打捆、打包补助平台公司,倒逼平台公司市场化转型。

(四)从严管控平台公司信用融资担保膨胀风险

样本平台公司都曾经在债券市场上进行过债券融资,财务状况符合监管要求,但是这些平台公司近年来对外信用担保规模明显增加,担保链条明显变长,担保业务也日趋复杂。应该对一些财务状况尚好的地方融资平台公司提高或有债务的监管强度,杜绝地方政府利用这些平台快速膨胀对外信用担保渠道,降低金融机构对辖区内其他平台公司多头授信、过度授信。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

红土地(2018年7期)2018-09-26 03:07:26

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

数学学习与研究(2017年3期)2017-03-09 18:12:42

中国卫生(2016年4期)2016-11-12 13:24:16

中国老区建设(2016年1期)2016-02-28 09:32:00