住户部门可支配收入变动的影响效应分析

2018-06-15 06:46王瑜凤

统计与决策 2018年10期

张 霞,王瑜凤

(山西财经大学 统计学院,太原 030006)

0 引言

居民可支配收入被认为是影响消费开支最重要的因素,但家庭和个人的可支配收入会因地域、个人能力、家庭背景等因素差异而相差甚远,这样,单独研究不同个体、不同家庭的可支配收入状况既冗余复杂又得不出系统的结论,很难找到提高居民可支配收入水平的有效途径,而且不论是家庭可支配收入还是个人可支配收入都是住户部门可支配收入的子集,因为所有家庭的可支配收入总和即为住户部门的可支配收入,而家庭可支配收入除以人口数即为个人可支配收入。所以,从宏观层面来研究住户部门的可支配收入问题就显得尤为重要。

住户部门可支配收入是指所有居民可实际用于消费和储蓄的总和,是住户部门收入分配的最终结果。收入分配的过程是分层次分阶段依次展开的,居民通过生产劳动和自营性生产活动,获得了增加值中相应的劳动者报酬和营业盈余部分;此外,生产税的支出和财产性收入共同构成了收入的初次分配阶段,而此后政府对于居民的保险福利补贴和社会补助的支出,与居民收入税及社保缴款的支出,共同构成了收入再分配过程中的双方向经常转移环节。经过收入的初次分配和再分配阶段,才最终形成了住户部门的可支配收入。

居民可支配收入的多少关乎民众生活层次的高低,一直以来受到国家、政府的重点关注,也广受国内外学者关注。总体来看,对居民可支配收入的研究可归结为三类:一是以个人可支配收入数据为基础,研究其与消费、房价和经济增长的关系;二是以家庭可支配收入微观数据为基础,研究家庭平均可支配收入与家人的生活状况、行为特征的关系;三是资金流量表中部门可支配收入数据为基础,研究国民收入分配格局问题。前两类研究分别从不同方面测量了居民可支配收入与其他变量之间的关系,不能从大的宏观层面提供定量的提高居民可支配收入的建议,第三类研究虽然也以资金流量表(实物交易)为基础,但是没能把五个部门内在的真正关系找出来,从内部寻求提高住户部门可支配收入的办法。要寻得五个部门间内在的关系,从而对住户部门可支配收入效应进行研究,就需要结合国民收入核算体系,这正是本文的创新之处。

1 国民收入流量表的编制

可支配收入是国民收入分配的最终结果,要研究住户部门可支配收入变动对各机构部门分配收支以及对部门间分配交易流量的影响,需要从国民收入流量矩阵表入手。然而,在我国的国民经济核算体系中,还没有单独的国民收入流量矩阵表,而是将有关国民收入分配内容放在资金流量表(实物交易)中,这样的处理,使得许多有用的分析都无法进行。李宝瑜针对这种处理方式的缺陷,在资金流量表(实物交易)基础上设计了国民收入流量矩阵表。

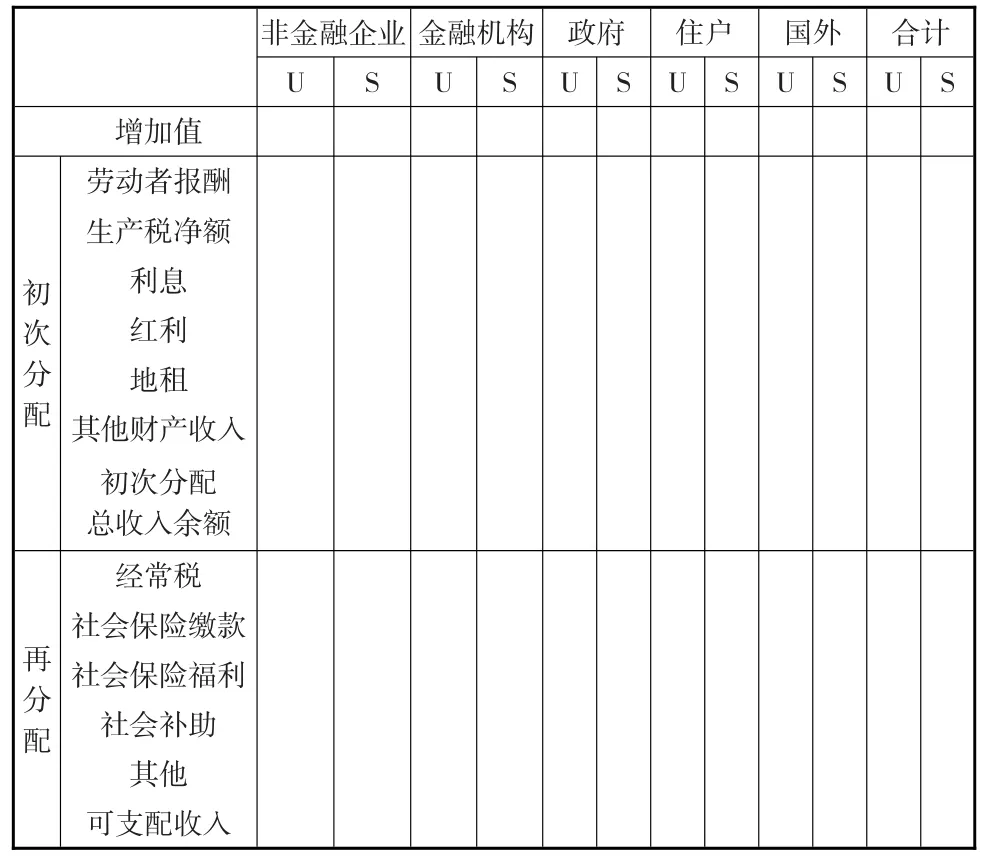

资金流量表(实物交易)采用的是账户式平衡表体系,其中所包含的国民收入流量账户式体系如下页表1所示,U表示资金运用,S表示资金来源。各部门的增加值都在资金来源方,在各部门的初次分配和再分配交易中,一部分属于资金来源方,一部分属于资金运用方。以各部门增加值为起点,加初次分配的来源方资金,减初次分配运用方资金得到初次分配总收入余额,将初次分配总收入余额加再分配交易来源方资金,减再分配交易运用方资金得到各部门可支配收入。

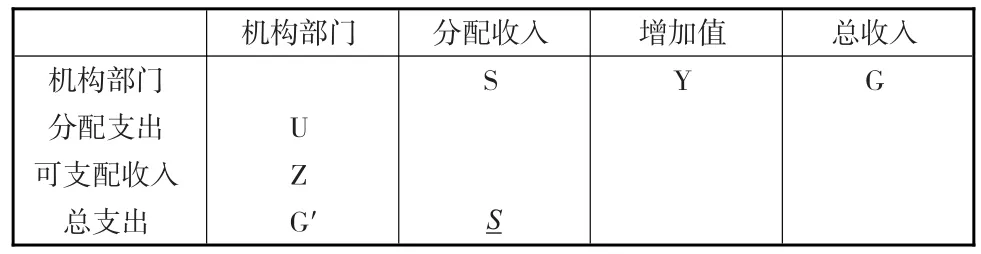

国民收入流量矩阵表包括两种类型的表式,第一种是“部门×交易”表,全部数据表现为部门发生的交易收支关系,可以在表1的基础上转换而来。将表1中各机构部门初次分配和再分配交易项目中的全部来源方数据提取出来,直接转换成表2中的S(“部门×收入”型)矩阵,每一行表示一个机构部门的分配交易收入,每一列表示每项交易的分配支出;而将各机构部门运用方数据提取出来,转换成表2中的U(“支出×部门”型)矩阵,每一列表示一个机构部门的分配交易支出,每一行表示每项交易的分配收入;将表1中各机构部门的增加值数据转换成表2中的列向量Y;可支配收入数据转换为表2中的Z向量;G是各部门总收入列向量,G'是各部门总支出行向量。

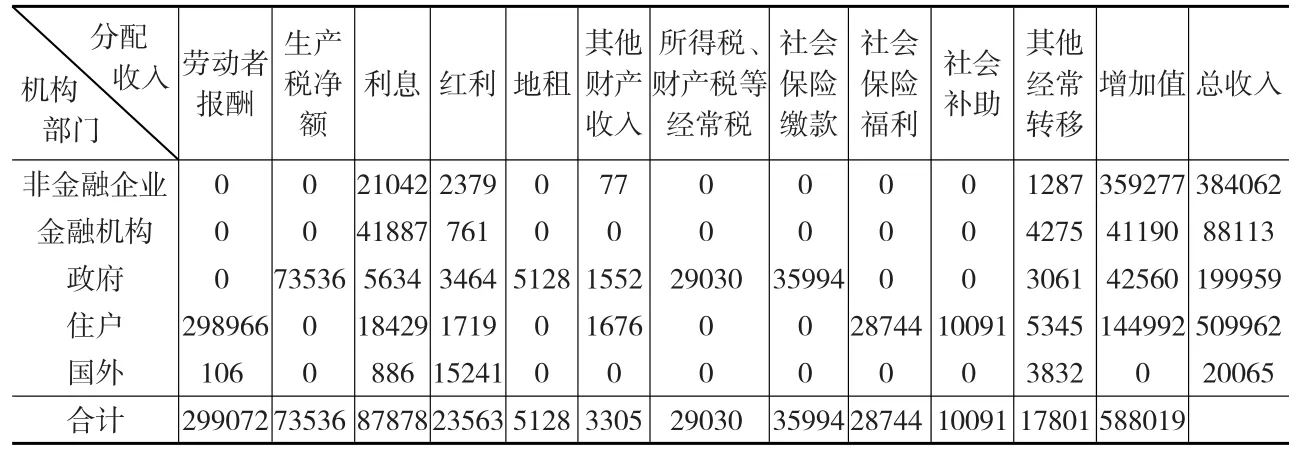

表1 账户式国民收入流量表

表2 国民收入核算“部门×交易”表

第二种是“部门×部门”表,主要反映的是部门和部门之间的流量,也包括一部分必要的“部门×交易”数据。但常规中,无法得到“部门×部门”的W矩阵,因此,必须采用特定的方法加以转换得到。在表2的基础上,本文借鉴李宝瑜于2001年提出的收入转移法或支出转移法,将S或U的流量转移到部门矩阵W。其中W矩阵中每一行表示该部门从其他部门获得的收入,每一列表示该部门流向其他部门的支出。

收入转移法中Wij是i部门从j部门所有项目上获得的收入之和,其中i部门从j部门某项目上获得的收入,应该等于i部门得到的全部该项收入,乘以j部门在该项目的支出占整个国民经济中该种支出的比例;支出转移法中Wij等于j部门对i部门在所有项目上的支付总和,其中,j部门对i部门在某项目上的支付,应该等于j部门在该项目上的全部支付,乘以i部门在该项目上的收入占整个国民经济中该种收入的比例。

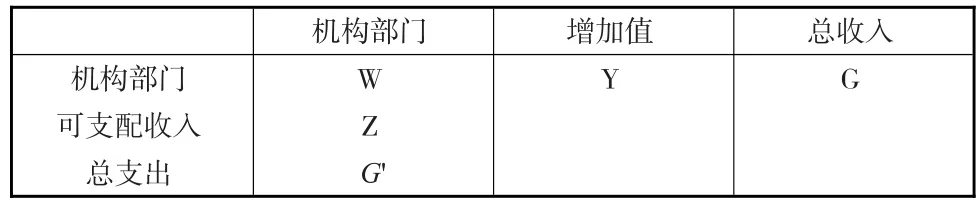

在得到“部门×部门”中间流量矩阵后,结合可支配收入和增加值,便可得到如表3所示的国民收入核算“部门×部门”表。

表3 国民收入核算“部门×部门”表

在本文使用的符号中,规定一个矩阵的行合计向量表示为,列合计向量表示为,矩阵元素总和表示为。定义1×n或n×1阶向量加∧符号表示按向量元素依次排列构造的n×n阶对角矩阵,n指机构部门数。

国民收入核算“部门×交易”表中的行平衡关系是:各机构部门分配收入加增加值等于总收入,即-S+Y=G;列平衡关系是:各机构部门分配支出加可支配收入等于总支出,即 -U+Z=G'。

2 部门间支出流量模型及分析

国民经济是一个整体,是五个部门相互联系、不可分割的整体,一个部门可支配收入的获得,需要直接或间接从各机构部门取得一定的收入,因此,部门可支配收入变化会直接或间接影响到各部门总支出的变动,本文可通过构建部门间总支出流量模型分析某部门可支配收入变化对各部门总支出变动的影响。

在国内的现有数据中,只能通过资金流量表(实物交易)数据转换得到国民收入核算“部门×交易”表中的数据,而无法得到“部门×部门”的数据,要想得到部门表数据,就需要借鉴李宝瑜提出的收入转移法或支出转移法进行转移。由于两种方法得到的结果相同,这里,利用支出转移法将“支出×部门”的流量U转移到“部门×部门”流量矩阵W中。在此转移过程中需用到部门收入市场份额矩阵:δS=S·-Ŝ-1,其中,表示 i部门第 j种收入占整个国民经济该种收入的比重。根据支出转移法,便可得到部门表中间流量矩阵。

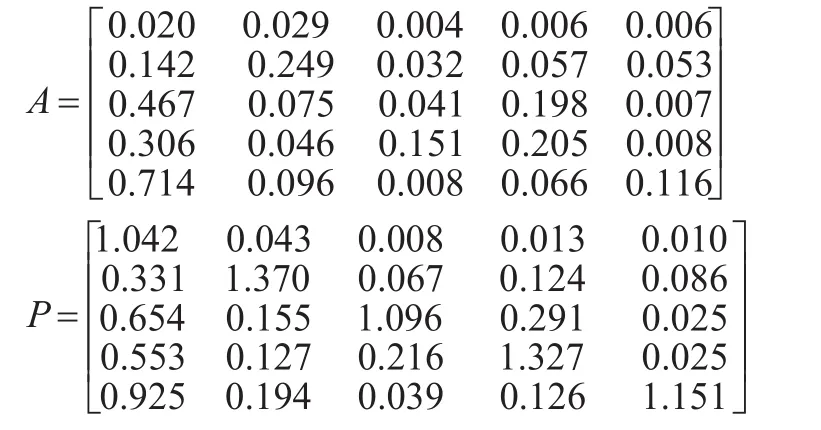

在得到W矩阵后,根据国民收入核算“部门×部门”表中行平衡关系:各机构部门的收入加增加值等于总收入,即Wˉ+Y=G,也可求得总收入G,并可进一步可求得中间流量收入系数矩阵:A=Ĝ-1·W ,其中 αij表示 i部门从 j部门获得的收入占i部门总收入的比重。

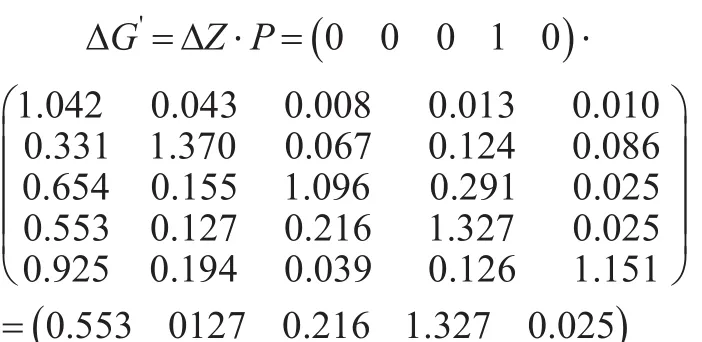

在国民收入核算“部门×部门”表中还存在列平衡关系:各机构部门的支出加可支配收入等于总支出,即-W+Z=G',进一步转换为G'A+Z=G'即G'( )I-A=Z,也即G'=Z·(I-A)-1,设P=(I-A)-1,为完全收入系数矩阵,表示第j部门形成每单位可支配收入,需从第i部门获得收入的数量。

则部门间总支出流量变动模型为:

该模型可以在已知部门可支配收入变动下,推算其对各部门总支出变动的影响效应。

本文以资金流量表(2013,实物交易)数据为基础,利用上述模型探究若使住户部门可支配收入增加1亿元,各机构部门的总支出该如何变化。

首先,利用《中国统计年鉴》(2015)资金流量表(实物交易,2013)数据,将各机构部门分配交易的来源方数据提取出来,转换成“部门×收入”矩阵S,将增加值数据提取出来,得到Y,再根据国民收入核算“部门×交易”表中的行平衡关系,即可得到如表4所示的结果。

在表4的基础上,可以计算部门收入市场份额矩阵:

表4 2013年“部门×交易”收入流量矩阵S (单位:亿元)

在资金流量表(实物交易,2013)的基础上,将各机构部门分配交易的运用方数据提取出来,转换成“支出×部门”矩阵U,将可支配收入数据提取出来得到Z,再根据国民收入核算“部门×交易”表中的列平衡关系,即可得到如表5所示的结果。

表5 2013年“交易×部门”支出流量矩阵U (单位:亿元)

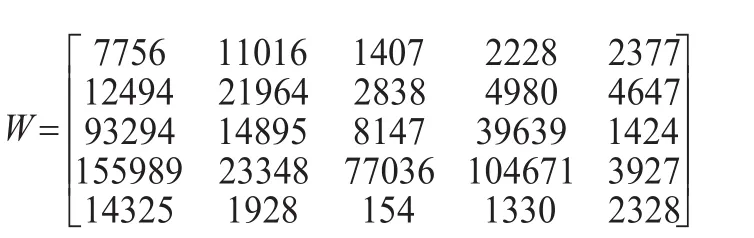

采用李宝瑜提出的支出转移法,利用计算得到的部门收入市场份额系数矩阵和表5数据计算得到“部门×部门”中间流量矩阵W。

表6 国民收入核算“部门×部门”表 (单位:亿元)

结合可支配收入和增加值,我们可构造国民收入核算“部门×部门”表,如表6所示。

利用表6实际数据,计算得到中间流量收入系数矩阵A和完全收入系数矩阵P:

住户部门可支配收入的增加,会直接影响到我国居民消费的变动,因此,分析住户部门可支配收入变动的影响效应,是本文的一大重点。这里,本文以住户部门可支配收入增加1亿元为目标,利用部门间总支出流量变动模型测算为实现这一目标,各部门总支出的变动影响效应。

由计算结果可知,要想使住户部门可支配收入增加1亿元,需要从非金融企业、金融企业、政府、住户和国外获得收入的数量分别为:0.553亿元、0.127亿元、0.216亿元、1.327亿元、0.025亿元,其中,住户部门支出变动最大,其次是非金融企业部门。

3 部门间分配交易流量模型及分析

国民经济中各部门是紧密联系的,部门间的交易每天都在进行,一个部门的总支出变动会引起所有部门分配交易的变动,因此,得到部门可支配收入变化对各部门总支出的影响后,本文还可进一步得到其对部门间分配交易流量的影响。

由中间流量收入系数矩阵:

可得部门间分配交易流量变动模型为:

其中,表示以新的总支出为主对角线元素的对角矩阵,为新的“部门×部门”中间流量矩阵。

利用已经计算得出的数据和式(2)模型,可得到的结果如下页表7所示。

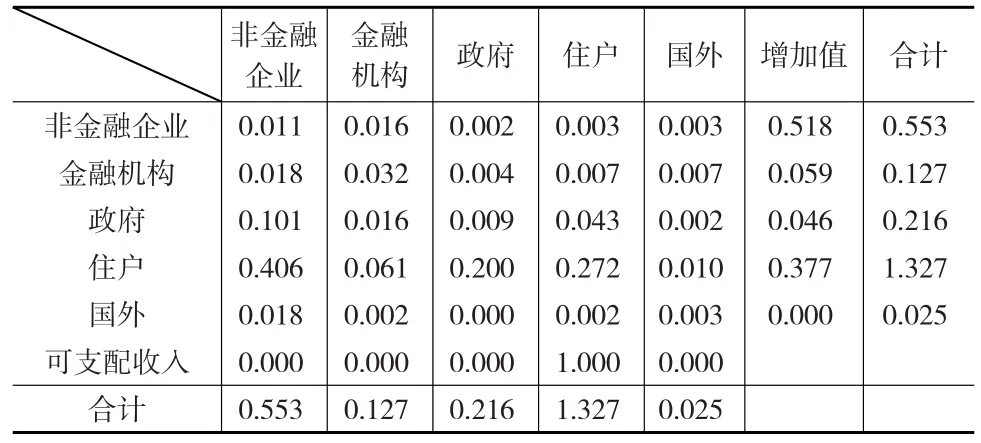

表7 住户部门可支配收入变化对部门间分配交易流量影响 (单位:亿元)

从表7的结果中可以看出,若使住户部门可支配收入增加1亿元,机构部门间的分配交易都会发生一定的变动。在住户部门总收入增加1.327亿元内,增加值为0.377亿元,从非金融企业部门、金融机构、政府、住户国外获得的收入分别为0.406亿元、0.061亿元、0.200亿元、0.272亿元、0.010亿元;在住户部门支出变动的1.327亿元内,向这五部门的支付依次为:0.003亿元、0.007亿元、0.043亿元、0.272亿元和0.002亿元。

4 结论

本文以资金流量表(实物交易)为基础,构造了国民收入核算“部门×交易”表,并在此基础上计算得到了部门收入市场份额系数矩阵,采用李宝瑜提出的支出转移法得到部门中间流量矩阵W,进而得到部门中间流量收入系数矩阵A,在此基础上构建了部门支出流量模型和部门间交易流量模型,利用2013年资金流量表(实物交易)公布的数据分析了住户部门可支配收入增加1亿元对各部门总支出及部门间交易流量的影响效应。

通过部门间支出流量模型分析发现,若使住户部门可支配收入增加1亿元,需要从非金融企业、金融机构、政府、住户和国外获得收入的数量分别为:0.553亿元、0.127亿元、0.216亿元、1.327亿元、0.025亿元,除住户部门外,非金融企业部门的总支出变动量是最大的,说明非金融企业部门对住户部门的影响是很大的,若想提高住户部门的可支配收入,应着重提高非金融企业部门对住户部门的支付,其中,最为直接的方法就是提高非金融企业部门的劳动者报酬。

住户部门可支配收入变动对部门间交易流量影响差异较大,各部门对住户部门收入增加影响中,非金融企业的贡献最大,在住户部门收入增加1.327亿元中,非金融企业对住户部门的支出为0.406亿元,占到其收入的30.6%,其贡献甚至大于住户部门的增加值0.377亿元;但住户部门的支出主要支付给政府部门,而对非金融企业部门的支出是较小的,这说明,税收在住户部门的总收入中占据的比重较大,若想提高住户部门的可支配收入,政府应当合理推行结构性减税政策。

[1]Caporale G M.U.S.Disposable Personal Income and a Housing Price Index:A Fractional Intergration Analysis[J].Journal of Housing Research,2015,24(1).

[2]Dalen M,et al.Household Disposable Income and Long-Term Survival After Cardiac Surgery:A Swedish Nationwide Cohort Study in 100,534 patients[J].Journal of the American College of Cardiology,2015,66(17).

[3]Inoue K,et al.Discussion Based on Analysis of the Suicide Rate and the Average Disposable Income per Household in Japan[J].West Indian Medical Journal,2014,63(4).

[4]邵民智.基于灰色系统建模的上海城市居民可支配收入与消费支出关系的实证研究[J].运筹与管理,2015,(3).

[5]刘忠群,夏丽丽.国内生产总值与可支配收入的协整分析[J].统计与决策,2011,(10).

[6]李扬,殷剑峰.中国高储蓄率问题探究——1992—2003年中国资金流量表的分析[J].经济研究,2007,(5).

[7]白重恩,钱震杰.谁在挤占居民的收入——我国居民收入分配格局分析[J].中国社会科学,2009,(5).

[8]王春雷.居民部门收入份额下降:原因分析与财税政策取向——基于资金流量表实物交易部分的分析(1992—2009)[J].税务研究,2013,(1).

[9]李宝瑜,李原,王晶.中国社会核算矩阵编制中的流量转移方法研究[J].数量经济技术经济研究,2014,(4).

[10]陈云.我国居民部门收入增长及其来源构成研究[J].金融经济,2016,(1).

[11]人民银行石家庄中心支行办公室课题组.我国最终消费率偏低的原因及对策——基于资金流量表的实证研究[J].河北金融,2015,(5).

猜你喜欢

中国建筑防水·悦居(2018年1期)2018-11-08

读书文摘·经典(2018年7期)2018-07-11

中国财政年鉴(2017年0期)2017-07-04

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

中国市场(2016年37期)2016-11-12

山东体育学院学报(2016年4期)2016-07-27

考试周刊(2016年38期)2016-06-12

商业经济研究(2016年7期)2016-04-19

实践·党的教育版(2014年4期)2014-05-15