“营改增”下消费税改革探讨

2018-06-09 06:25:17周慧楠

巢湖学院学报 2018年2期

周慧楠

(南京财经大学,江苏 南京 210023)

1 消费税改革对我国地方财政的影响

1.1 消费税改革对我国地方财政收入的影响分析

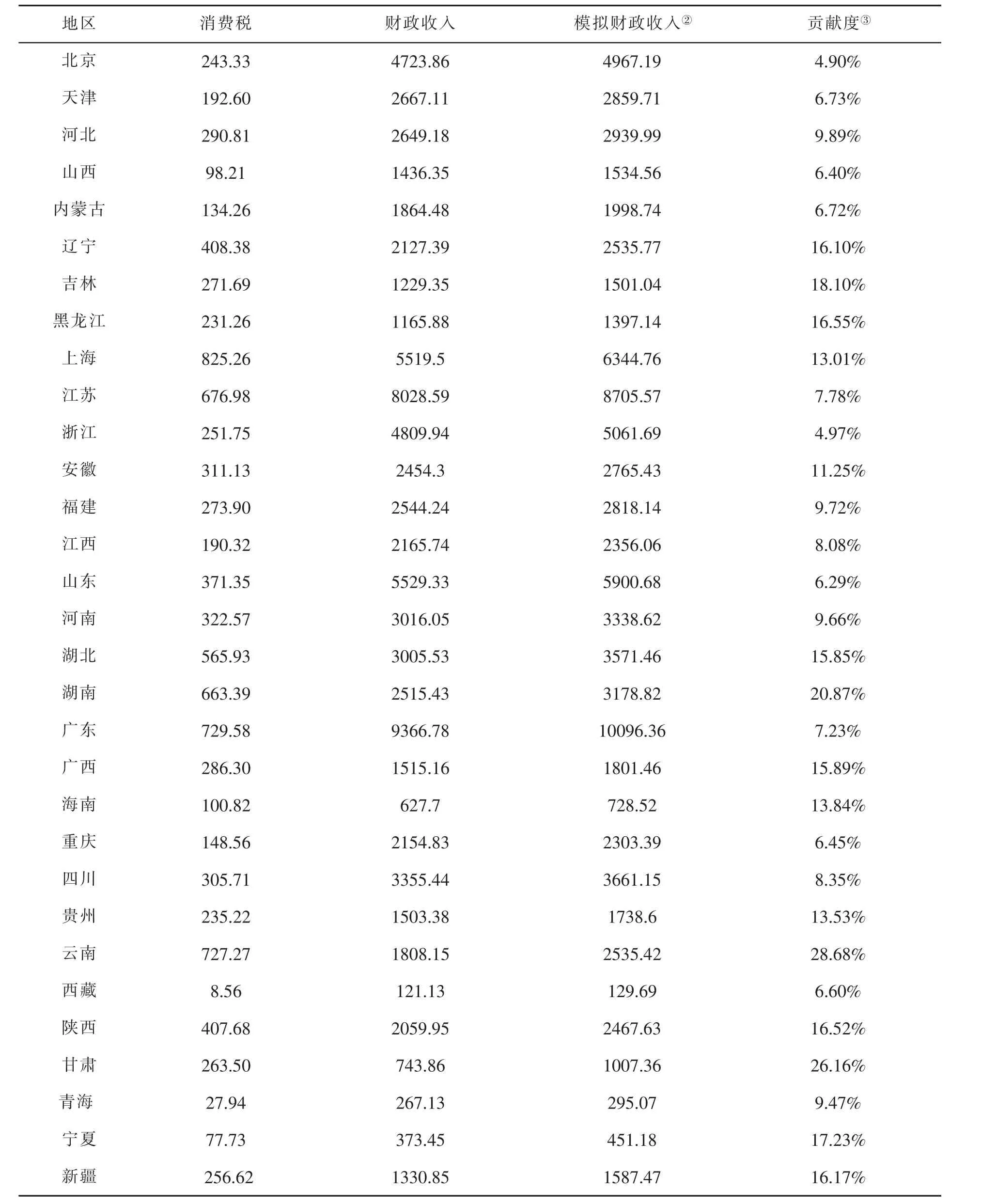

我国1994年在国家分税制改革的背景下,营业税(不含银行总行、铁道、保险总公司的营业税)被划分为地方税,一直作为地方的主体税种,营业税税收收入占到地方财政收入的比重达到百分之三十左右。所以在施行“营改增”之后,地方主体税种缺失,财政收入也出现缺口[1]。将消费税由中央税改革为地方税是一个有益的尝试,不仅能直接增加地方政府的财政收入弥补缺口,也能缓解中央和地方事权和财力不匹配的状况[2]。近些年来,消费税税收收入不断持续增长,已经成为我国六大税制之一,由2006年的1885.69亿元增长到2015年的10542.16亿元。为了测算将消费税由中央税划分为地方税后对地方财政收入的影响,下面模拟分析将2015年的消费税税收收入纳入到地方财政收入当中,通过对比来分析出消费税改革对地方财政收入的贡献度。具体如下表:

表1 消费税改革成地方税对地方财政收入的影响(2015年) (单位:亿元、%)① 数据来源于国家统计局网站

由上表得出,将消费税由中央税改革为地方税,将会大大增加地方的财政收入,弥补地方财政收入的缺口。表中的贡献度是消费税与模拟财政收入的比值,以此来反映消费税对地方财政收入的贡献程度。由表1可以清楚地看到,将消费税改革为地方税后对地方财政收入贡献程度最大的地区是云南,贡献率达到28.68%,其次是甘肃,贡献率为26.16%,而对地方财政收入贡献程度最小的则是北京为4.90%,其次为浙江,贡献程度为4.97%,从整体上来看,将消费税改革为地方税之后,对中、西部地区的地方财政的贡献程度要高于东部地区。

1.2 消费税改革对各地区间财政收入差距的影响

近些年来,各地区间的财力差距越来越大,这直接影响到各地区的基本公众设施的供给问题,也关系到全面建成小康社会[3]。究其原因,其一是由于各地区的自然资源、经济发展水平不相同,起点不同,所以才会导致地区间财力差距扩大,这具有一定的客观性。其二主要是1994年我国施行分税制改革所存在的弊端也在一定程度上造成了地区间财力差距的扩大[4]。为了缓解分税制改革过程中出现的事权与财权不匹配的现象,中央政府对地方政府推行税收返还政策[5]。由于经济发达地区税收收入高,所以得到的税收返还收入自然就高,而落后地区则得到的返还收入就少,这就使得经济发达地区和落后地区的财力差距扩大。再加上“营改增”之前营业税是地方财政收入的主体,中、西部地区的第二和第三产业的发展水平低于东部地区,从而与东部地区相较而言征收的营业税收入较少,所以实际上将营业税归为地方税对经济发达地区的财力有益。

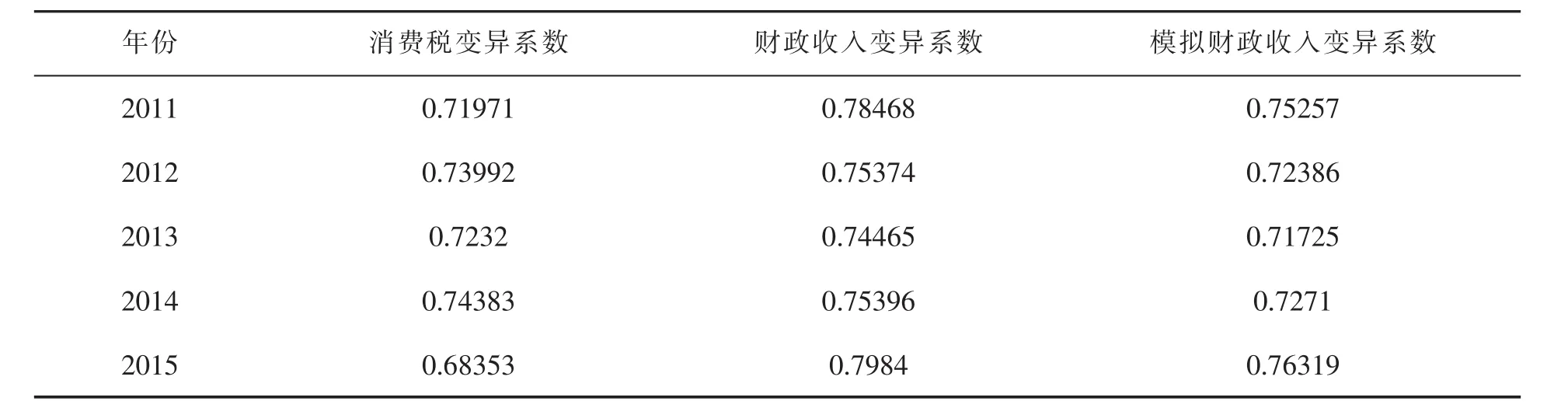

在2016年5月1日全面实施“营改增”后,营业税退出历史舞台。为了测算将消费税由中央税改为地方税是否有利于缓解地区间的财力差距,本文将采用统计指标变异系数来进行具体分析。变异系数是标准差与平均值的比值,可以反映数据的离散程度,变异系数的大小与数据的离散程度成正比。本文主要收集了2011—2015这五年的各地区消费税收入和财政收入的数据,从而计算出消费税改革对地区间财力的影响。具体如下:

表2 消费税改革对地区间财力差距的影响① 表2由变异系数汇总整理所得

由上表可以清晰地看到,消费税变异系数小于地区间财政收入变异系数,将消费税由中央税改革为地方税后,所得到的模拟财政收入变异系数明显小于当前财政收入变异系数,这就说明将消费税划分为地方税后确实能在一定程度上缩小地区间的财力差距。从2011—2015年整体的变化趋势上看,消费税变异系数呈现波动中逐渐下降趋势,因此消费税改革有助于缩小我国地区间的财力差距,促进区域协调发展。

2 消费税改革展望

从上面的分析中,可以清楚地看到在“营改增”这种减少重复征税,降低企业税负的大背景下,将消费税由中央税改革为地方税[6],不仅能够弥补地方财政收入的缺口、完善地方的主体税种,还能够缩小地区间的财力差距,促进区域间协调发展[7]。为了适应新一轮税制改革的要求,更好地发挥消费税的调节作用,提高国家现代化的治理能力,针对现行消费税存在的不足,还应从重塑消费税税权、调整征税范围、优化税率结构、改革征收环节和计税方法这五个方面来进行改进[8]。

2.1 赋予地方政府税权

税权是指由法律赋予政府去行使开征,停征,免征,退税,补税等一系列税收事务权利的总称。目前我国的消费税税权主要集中在中央,比如,《消费税暂行条例》由国务院颁布,《消费税暂行条例实施细则》以及涉及到的税法解释权由财政部和国家税务总局颁布。再加上我国目前还未出台税收基本法,税收的立法权划分还缺乏法律依据,所以税收立法权也主要归属于中央[9]。为了使消费税成为地方税,就应该赋予地方政府一定程度的税权,发挥地方的自主性。具体来说,在现行税收基本法还未出台的情况下,消费税税权立法权归属中央,条例实施细则也继续让财政部与国家税务总局颁布,对于细则的具体解释权和税收征管权应下放给地方政府,地方政府可以根据当地的实际情况合理进行选择和支配。等到税收基本法出台之后,逐步分阶段的将消费税税收的立法权下放给地方政府。比如,在第一阶段,可以在保持税种税基不变的基础上,中央提前设定税率调整范围,将税率调整权下放给地方政府,让其自主选择最优税率。在第二阶段,保持税种不变的情况下,将税基和税率的调整权下放给地方政府。到了第三阶段,地方政府可以赋予完全的立法权,在符合相关法律规定的基础上,甚至可以尝试开设新地方税种。

2.2 征收范围再调整

我国自从1994年正式开征消费税以来,在这二十多年的时间里,根据产业结构、经济可持续健康发展等的需要,也进行过很多次征税范围的调整。但还是存在不足。其一是征税范围主要是围绕劣质消费品、高档消费品和高污染、高能耗的商品展开,或者说,征税范围主要集中在第二产业当中,“工业化”特性明显。然而,随着我国产业结构进入到“进三退二”的转变,我国居民的消费结构也正在进行新一轮的转型升级,由传统的实物型消费向一些类似于娱乐、夜总会、会所等生活性服务转变。当前消费税的征税范围还主要集中在工业产业当中,而对兴起的第三产业缺少调节;其二是消费税的绿色化程度不够,当前我国经济发展进入新常态,要求彻底转变以前的“三高一低”的经济增长方式,来缓解经济发展与环境资源之间的突出矛盾。目前我国还没有单独开征环境保护税,消费税是政府治理调节的一个重要税种,从2006年改革开始,逐渐重视环保的功能调节作用,但是所涵盖的绿色税目很少,对于解决我国当前的环境资源的严峻问题还远远不足。我国二氧化碳和二氧化硫的排放量都位居世界第一,广泛使用不可降解的一次性用品所带来的“白色污染”问题,农药化肥的泛滥对生态环境的破坏以及最终对人类健康的危害等等,而上述这些商品的使用都还未纳入到征税范围中。为了适应绿色发展理念的要求,提高人们的幸福指数和经济的可持续发展,扩大绿色税目的范围是当务之急。

针对我国现行消费税所存在的不足,本文从以下两方面进行改革努力。一方面对奢侈类商品的征税范围扩大并扩展到高档服务业,奢侈类商品主要包括高档服饰、高档皮包、高档住宅以及高档家具;在“营改增”之后,对于以前征收营业税的射击、狩猎、夜总会、俱乐部等高档消费行为改征增值税,在此之余,也可以对此类高档消费服务行为加征一道消费税。另一方面要增设一些绿色税目,建议将煤炭制品、类似于塑料餐饮用品、包装物、塑料袋、塑料饮料容器瓶等一次性消费品、含磷洗衣粉、化肥农药等污染性产品纳入到征税范围。

2.3 优化税率结构

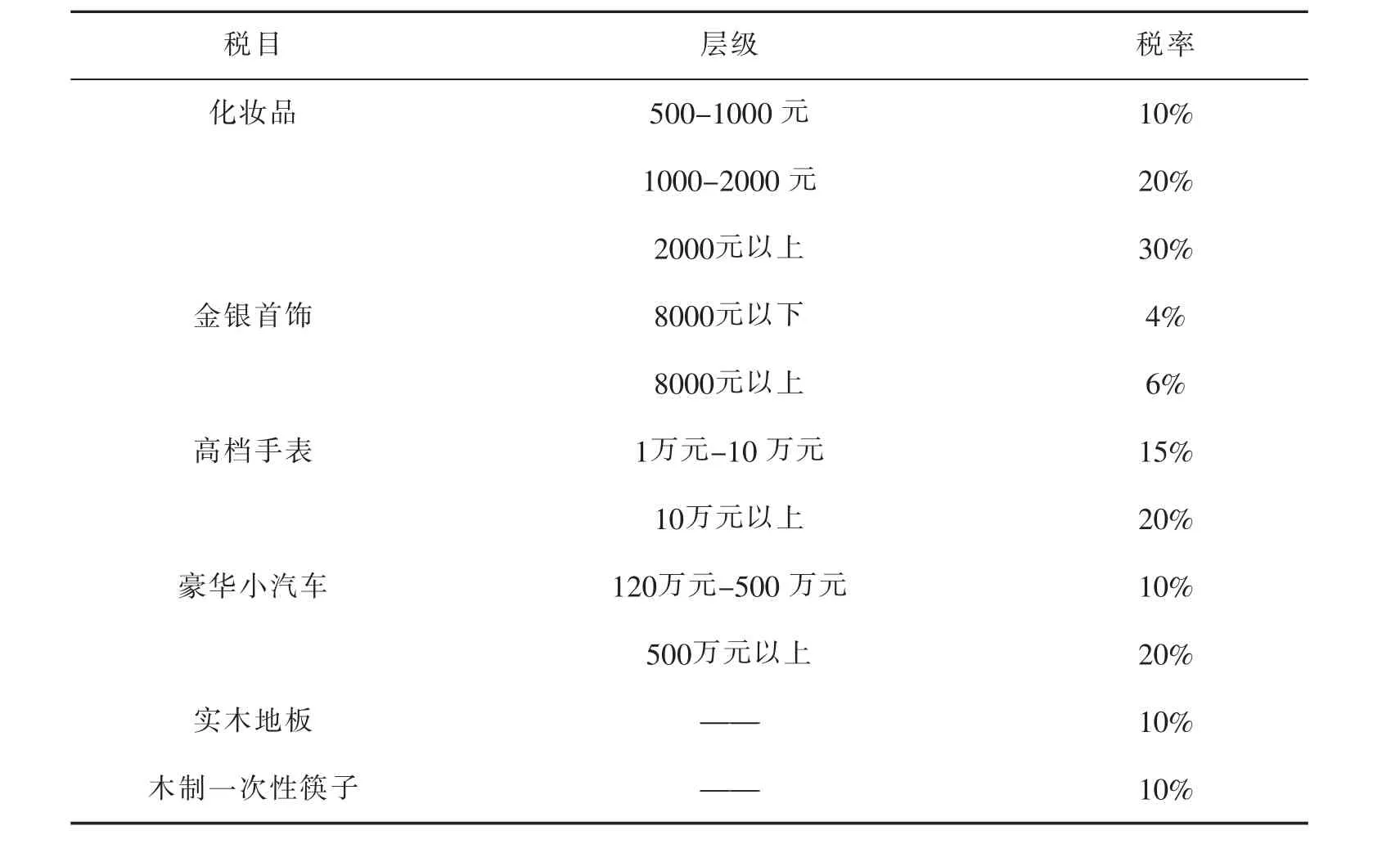

税率的高低直接影响税额的大小,并且也对消费税的收入调节、保护环境、节约资源等功能的发挥有重大影响。当前我国消费税的税率设置存在部分的不合理之处。比如,在奢侈商品方面,税率单一,现在各类消费品的层次分化明显,化妆品从低档的200以下到高档的2000以上,很明显对于低高档化妆品消费存在着不同层次的收入群体,但是在消费税征收过程中,对不同收入群体都按照同一税率进行征收,这明显不符合税收的量能征收原则。奢侈商品的税率设置也还存在累退性,这表现在对化妆品和高尔夫球及球具的税率设置为30%,而更加富裕的收入群体所消费的游艇的税率设置为10%。在资源性消费品方面,税率设置较低。虽然2014年底连续三次调高成品油的税率,但是与国外相比,仍然有调整的空间。实木地板和木制一次性筷子的税率仅仅为5%,其对于节约资源保护森林的调节作用太小。

针对上面所述的不足,可以从以下几方面对我国现行的消费税税率进行优化调整。其一对于奢侈高档消费品要根据市场调研依据价格细化税率层级,根据不同的层级设置合理的税率,从而更好地发挥消费税调节收入分配和引导消费的作用。比如,对于化妆品,如表3所示,按照价格划分三个层次,从低到高分别征收10%、20%、30%的税率;对于金银首饰,可以按照成交价划分为8000元为界线,分别适用4%和6%;高档手表可以以10万元为界线,以下的调低税率为15%,以上的保留原税率。按照收益和量能负担原则,新增的税目也应设置合理的层级,超豪华小汽车按照价格可以分为120—500万元,500万元以上分别适用10%和15%的税率;其二对于资源消费品的税率要提高,比如实木地板和木制一次性筷子的税目由5%上升为10%甚至是15%,这样才能真正起到调节保护资源的作用。

表3 消费税税目调整表

2.4 改革征收环节

我国的消费税征收环节较单一,仅金银首饰在零售环节纳税以及卷烟在批发环节加征一道消费税,其他的税目都在生产、进口、委托加工的生产环节征税。采用生产环节征税,有利于税源控制、降低征管成本,但是随着经济社会的发展,生产环节征税的弊端也在逐渐凸显。第一容易导致税源流失,纳税义务人可以利用关联转让定价的方式来进行逃税;第二容易导致税收收入的不均衡和地区间的恶性竞争。各个地区的经济发展水平不同,生产环节的消费税税基在各地区不相同,会导致地区间的财力差距进一步拉大,进而扩大城乡差距。此外呢,对于税基比较单一地区,政府会过分依赖此类消费品的生产,受财政收入利益的驱使,政府可能会采取该应税消费品的市场保护措施,这无疑会扰乱当地的市场秩序,也会给当地的产业转型升级带来不便。第三不利于企业的再生产,在生产环节征税,税收将会占用一部分的企业生产流动资金,降低了企业进行再生产的能力,不利于拉动经济的发展。

将消费税征收环节由生产环节调整到零售环节不仅能够解决生产环节纳税所带来的上述弊端,也是将消费税由中央税改革为地方税的必然要求。具体来说,对于国家限制生产消费的商品,比如烟酒类应税消费税,可以参照卷烟现行的征收方法,在批发和零售环节征收两道税,既能防止税源流失,还能发挥消费税的引导消费、增加财政收入作用;对于燃油这一消费税税目,由于我国目前有将近93%的加油站已经安装了税控机,所以将燃油的征税环节后移至零售环节具备可行性;对于一些高档奢侈品和高档服务以及一些资源消费品,可以通过安装税控机来实现在零售环节或者服务环节征税。由于零售环节繁多分散,可以考虑让销售方代收代缴。

2.5 改革计税方法

我国现行的消费税计税方法主要是从价计征、从量计征以及对卷烟、白酒所实行的复合征税方式。从价计征方式主要是依据应税消费品的价格来进行征税,价格越高,需要承担的税负越重,所以从价税可以很好地起到调节收入分配的作用;从量计征方式主要是根据应税消费品的消费数量来进行征税,对于消费量的调节具有明显效果,所以从量税可以很好地发挥引导合理消费的作用。但是从量税存在一定的缺陷,随着社会经济发展水平的提高和物价水平的上涨,从量税具有累退性,违背了量能征收原则。同时,从量税使得价格和税收相分离,商品价格的变动以及商品消费支出占收入比重的变化不能从消费税的税收收入中得到反映,这样的话不利于发挥消费税的调控功能,此外,从量税也使得税收收入损失了分享经济增长的“红利”机会,不利于财政收入的稳定增长,与消费税将来作为地方主体税种的要求不适应。

计税方法的选择既要符合税收公平的原则,又要保证税收收入也能够分享经济增长的红利,在选择时应根据应税消费品的特征进行具体确定。对于价格变动幅度较小、对经济收入增长缺乏弹性、同质性强、消费量大的商品适应于从量计征,比如成品油。对于其他税目的应税消费品按照从价计征的方式,将目前的啤酒黄酒由从量计征改为从价计征。由于啤酒作为日常消费品且价格低,甲乙类啤酒可分别按照5%、3%的税率征收,黄酒品种多且价格差异大,对于单位价格小于100元的可免税,高于100元的黄酒征收5%的从价税。

3 结论

本文通过结合“营改增”这个大背景,提出了将消费税由中央税改革为地方税的观点,从实证分析的角度论述分析得出:将消费税改革为地方税后不仅能够增加地方财政收入、弥补财政缺口,还可以缩小地方财力差距,缓解中央和地方事权与财权不匹配的情况。最后本文结合当前新一轮税制改革的背景,从消费税税权、征税范围、税率结构、征收环节和计税方法这五个方面分析了我国现行消费税存在的不足并且分别提出了一些改革展望。

[1]袁源.“营改增”背景下地方财政收入重构研究[D].南昌:江西财经大学,2015.

[2]冯俏彬.从整体改革视角定位消费税改革[J].税务研究,2017,(1):38-41.

[3]杨志清,何杨.税制改革是“十三五”改革的重头戏[N].中国税务报,2015-12-11.

[4]吕冰洋.零售税的开征与分税制的改革[J].财贸经济,2013,(10):17-26.

[5]朱为群,唐善水,侯长艳.地方税的定位逻辑及其改革设想[J].税务研究,2015,(2):51-56.

[6]吴希慧.消费税作为地方税主体税种的可行性研究[J].会计之友,2014,(2),83-85.

[7]陈曦.复杂系统视角下中国消费税改革之公平效应分析[J].科协论坛,2011,(3),141-142.

[8]孟莹莹.基于地方主体税种重构的消费税改革展望[J].经济纵横,2016,(8):105-109.

[9]彭礼寿.合理的税权划分是地方税发展的基石[J].财会研究,2006,(6):10-12.

猜你喜欢

加油站服务指南(2021年4期)2021-07-21 02:29:16

财经理论与实践(2018年1期)2018-02-28 21:28:40

中国证券期货(2017年3期)2017-03-30 15:59:50

地方财政研究(2016年2期)2016-03-30 10:11:36

文苑(2015年5期)2015-05-11 10:24:08

人民论坛(2012年20期)2012-09-06 02:26:20

地方财政研究(2012年7期)2012-03-20 05:21:06

湖南大学学报(社会科学版)(2011年6期)2011-12-19 05:10:24

湖南大学学报(社会科学版)(2011年6期)2011-12-19 05:10:24

润滑油(2010年6期)2010-01-01 01:08:21