监事会主动设置与高管货币性私有收益

——基于制度环境的共时性关联

2018-04-24 00:47孙烨,张晶,2

财经问题研究 2018年4期

孙 烨,张 晶,2

( 1.吉林大学 商学院,吉林 长春 130012;2.长春光华学院 商学院,吉林 长春 130033)

一、引 言

2013—2015年中国上市公司高管“薪酬王”总金额分别为1 974 万元、2 038 万元和 2 019 万元,2016年有所回落,仍达 1 549万元;同时,也有上市公司2016年业绩同比下降 348.89%,而公司高管薪酬总额却逆势增长 69.4%[1]。“天价薪酬”“薪酬倒挂”表现为高管货币化的超额薪酬,其本质是高管利用职务权力,违背与委托人的契约为个人谋取的不正当货币性私利[2]。高管的非伦理行为将直接导致投资者利益受损和企业价值下降,间接致使企业陷落、破坏区域社会风气和廉政环境。为此,不断出现的上市公司高管薪酬乱象无疑将引发社会公众的深层忧虑[3],如何治理成为焦点问题。为约束高管攫取货币性私有收益的行为,学术界分别从外部环境约束[4]和公司治理机制[5]等方面进行研究,有学者进一步认为内部监督机制失灵是高管谋求不正当私利的主要根源,但建立有效内部监督机制非常困难。在中国,监事会制度是公司内部监督机制的重要组成部分,《中华人民共和国公司法》(以下简称《公司法》)赋予监事会对公司董事和高级管理人员财务监督和业务监督的法定权力[6],而且2005年修订后的《公司法》强化了监事会的职权并完善了监事会行权的保障机制[7],从而于制度层面强化了对高管行为和决策的内部监督机制。

中国特色制度背景下监事会制度实际运行中的监督效力受到质疑,学术界也存在监事会无效 “取消说”[8]和监事会履职 “加强说”[9]的争议。中国经济转型时期监事会作为法律制度规定的内部监督机构其监督作用无可替代,Firth等[10]证实监事会的活跃程度、灵活设置及提升监事专业水平的配置能增强监事会财务监督和经营监督的作用;尤其是在新的《公司法》实施后,监事会对高管薪酬的约束作用由不显著转为显著负向影响[11],转变可能源于新的《公司法》的颁布为组织实施目的性公司治理和监事会的主动设置提供契机。

综上所述,鉴于中国 “二元制”公司治理结构的独特性,少有针对监事会进行研究,亦甚少有研究监事会对高管权力寻租行为的监督效力。随着微观公司层级目的性治理视域研究逐渐兴起,国内鲜有涉及监事会主动设置对高管攫取货币性私有收益行为的研究。基于此,本文深入探讨因何引发监事会设置的制度演进?监事会设置的制度演进是否提升监事会的治理质量?通过监事会制度的主动设置是否优化公司治理水平?监事会主动设置对高管货币性私有收益存在怎样的作用?监事会主动设置与制度环境的共时性关联对高管不良行为又将产生怎样的影响?

二、理论分析与研究假设

监事会制度为外生规则与内生规则的博弈均衡,股份有限公司的监事会制度内生于法律制度的强制性规定和以契约(主要与股东缔约)为基础的公司治理制度,是公司治理机制的重要组成部分。监事会作为一项制度安排并非一成不变,而是表现为螺旋式无限多重均衡博弈序列的制度演进路径[12]。监事会设置的制度演进受组织外部制度环境和治理机制的综合作用。法律制度和公司治理机制赋予监事会依法依约监督的权力,但随着交易成本的上升监事会制度的实施成本增加,又因为契约(法律条文)的内在不完备性,若公司仅仅依据外部制度的刚性约束机制被动设置监事会,仅能躲避行政机构的惩罚成本,其对高管私有收益的监督效力则不尽人意,必须推动监事会设置的制度演进。同时,监事会制度透过投资者、企业高管和监督者等参与者内生策略互动而产生自我实施机制[12],表现出明显的自治性特征。出于现时和潜在的收益效应考虑,部分具有创新意识的组织将交易成本控制在不完全阻碍某些组织活动的范围内,以法律约束机制为基础,通过监事会的自我实施机制调整公司治理结构[13],从而实现监事会制度由原始的自发性治理到强制性的被动监督,再到目的性主动设置的监督机制的螺旋式演进。

依据交易成本经济学,真实交易充斥着交易成本,以制度环境为位移轨迹的参数,其变化将导致交易成本(治理成本)的变化,只要正的交易成本能够被带来的收益所弥补,则基于效率考虑,交易成本的差异将引发配套的治理机制发生前进性位移并具有异质性[13]。治理机制的位移表现为创新性的公司实施目的性治理,从而更有利于监督管理层,更有效阻止企业高管对股东利益的侵占行为。笔者认为监事会作为公司治理的重要构成组件,是为避免两权分离所引发的代理问题而设置的内部监督制度安排,监事会以依法依约为基础自我实施的主动设置能够提升对代理人行使业务监督和财务监督的效力,能够防范公司内部代理冲突,从而制约企业高管获取私有收益的机会主义行为。

本文承续前人的研究,认为监事会主动设置对高管货币性私有收益的监督和约束作用主要表现在三个方面:第一,主动设置较大型监事会更有利于其抑制公司高管侵犯股东利益攫取货币性私有收益的行为。一方面,监事会规模的设置将影响监事会专业和经验整体储备水平,设置规模较大的监事会其成员专业多元化和知识丰富性的概率增加[14],从而有利于监事会于不同情景中应对各式业务监督和财务监督问题;另一方面,设置大型监事会更能有效地发挥监督职能,可能成功地应对压力,从而坚决抵制公司高管的不良行为。新的《公司法》赋予监事会列席董事会会议并对决议提出质询和建议的权力,增加监事会对高管货币性私有收益议案的合理性持有异议并最终由股东大会修正的几率[6]。第二,监事会独立性设置可以减少高管攫取货币性私有收益发生的概率。Dahya等[9]认为,中国监事会虽然在组织架构安排中与董事会地位等同,但实质由董事会领导,内部监事在履职过程中难免与企业高管发生利益冲突,其独立性的欠缺必然影响对董事会和经理层的监督效能;王彦明和赵大伟[7]认为,外部监事的导入使得监事会在与董事会和经理层的监督博弈过程中处于主动地位,提高监督效率 。第三,监事会技术水平影响其对高管获取货币性私有收益的决策或议案合理性的判断,从而影响监督权力的履行。《公司法》所明确的监事会财务监督和业务监督权力,实践过程需监事会成员深谙财务、审计或法律等相关专业技能,否则监事会成员不具备足够的自我判断能力[15]。技术能力水平的不足导致监事会无法合格履职,仍仅作为花瓶而存在。因此,笔者提出如下假设:

假设1-1:其他条件相同,监事会规模主动设置能够约束高管货币性私有收益水平。

假设1-2:其他条件相同,监事会独立性主动设置能够约束高管货币性私有收益水平。

假设1-3:其他条件相同,监事会技术能力主动配置能够约束高管货币性私有收益水平。

比较制度经济学认为单一主要制度域发生变化,将通过互补关系引发相关域的连锁反应,即孤立某个域富有活力的制度安排或制度演进并非必然是帕累托最优,应从共时性角度考察制度域之间的相互关联并进行稳固而连贯的整体性制度安排[12]。根据比较制度经济学的思想,监事会主动设置即使是制度改进,必须关联其他域制度环境的连锁反应,才能提升监事会对高管机会主义行为的监督效能,从而实现帕累托改进。此前,徐细雄和刘星[16]提出,应耦合微观公司治理机制和宏观制度环境综合治理公司高管攫取货币性私有收益行为。孙烨和张晶[17]通过元分析发现,制度环境的完善和公司内部监督职能的增强能更有效地降低高管谋求不正当货币性私利行为的概率。Berg等[4]认为,公司所属区域经济发展环境能提升高管收益水平,从而降低其谋求私利不端行为的发生概率。徐细雄和刘星[16]认为,经济水平低的地区,企业高管的相对货币性收益较高,更有机会为个人谋求不正当私利。同时,陈仕华等[5]从政治域视角分析认为,政府干预程度影响公司监督机制约束高管的效力。Dyck和Zingales[18]认为,立法和执法环境通过降低信息不对称程度,从而制约高管获取异常货币性私有收益[18]。综上所述,鉴于中国各区域市场化改革发展不均衡,区域环境的差异性为探索制度环境与监事会主动设置的共时性关联对高管货币性私有收益的影响提供了客观条件,因此,笔者提出如下假设:

假设2-1:其他条件相同,随着制度环境的改善,监事会规模主动设置对高管货币性私有收益的约束作用增强。

假设2-2:其他条件相同,随着制度环境的改善,监事会独立性主动设置对高管货币性私有收益的约束作用增强。

假设2-3:其他条件相同,随着制度环境的改善,监事会技术能力主动配置对高管货币性私有收益的约束作用增强。

十八大以后,中国政府实施了一系列反腐新举措,升华政治文明的同时也提升了公司治理机制。一系列反腐新政的实施切断了贪腐和非法政商关系的“保护伞”,减弱了公司内部人控制的防护盾,从而有利于强化公司内部监督机制[19]。因此,笔者提出如下假设:

假设3-1:其他条件相同,相比反腐新政实施前,反腐新政实施后监事会规模主动设置对高管获取货币性私有收益的约束作用增强。

假设3-2:其他条件相同,相比反腐新政实施前,反腐新政实施后监事会独立性主动设置对高管获取货币性私有收益的约束作用增强。

假设3-3:其他条件相同,相比反腐新政实施前,反腐新政实施后监事会技术能力主动配置对高管获取货币性私有收益的约束作用增强。

三、研究设计

(一)样本选择与数据来源

2006年伊始,新的《公司法》的实施给予公司合规基础上更大的自律空间,公司治理步入创新阶段,因此,本文选取2006—2015年A股上市公司为初始研究样本。样本进一步筛选如下:剔除金融业样本公司;剔除财务数据和公司治理数据缺失样本;对主要连续变量进行上下5%水平的Winsorize处理以消除极端值的影响,最终得到9 790个样本观察值。本文上市公司财务数据和公司治理数据均来自CSMAR数据库,披露监事个人资料信息不全面的数据通过手工查询上市公司年报和新浪财经予以补充,各地区的宏观数据和制度环境信息通过国家统计局网站查阅获取。

(二)变量设计

1.高管货币性私有收益

高管货币性私有收益(ABPAY)用异常的高管薪酬衡量,以高管实际薪酬扣除高管预期正常薪酬的差额表示,由模型(1)估计量化:

lnPAYi,t=β0+β1SIZEi,t+β2ROAi,t+β3ROAi,t-1+β4AWAGEi,t+β5CENTi,t+β6WESTi,t+∑IND+∑YEAR+εi,t

(1)

其中,i为A股上市公司样本中第i家公司,t为年度,t-1为上一年度。LNPAY为公司前三位高管薪酬的自然对数,SIZE为公司规模,用总资产的自然对数表示,ROA为公司绩效,AWAGE为公司所属地域城镇职工平均工资的自然对数,CENT和WEST分别为公司位于中部地区和西部地区的虚拟变量。将模型(1)采用权小峰等[3]的方法对本文样本公司分行业分年度回归,回归残差即为本文高管货币性私有收益的测度变量。

2.监事会主动设置

监事会主动设置(SBAS)以超过强制上市公司共同遵守的法律或准则的部分衡量。(1)监事会规模主动设置(SBSAS)。新的《公司法》《上市公司治理准则》《上市公司章程指引》等规定上市公司监事会成员至少3人,若上市公司监事会成员超过3人,则监事会规模主动设置为1;反之,仅满足强制性规定的最低标准则为0。(2)监事会独立性主动设置(EXTSAS)。《公司法》《上市公司章程指引》并未对上市公司监事会的独立性设置予以明确的强制性规定,仅在《上市公司治理准则》第六十四条强调监事会的人员和结构应确保监事会能够独立有效行使监督和检查权。因此,若上市公司设置外部监事或独立监事,本文将监事会独立性主动设置视为1,反之为0。(3)监事会技术能力主动配置(PROFAS)。中国上市公司法律制度并未对公司监事会财务、审计和法律等相关专业监事成员的配置予以强制性规定,而鉴于监事会整体技术能力水平对监事会监督效能的重要性[15],本文将上市公司监事会配置具有财务、审计和法律等相关职业背景监事视为1,反之为0。

3.制度环境

本文以王小鲁等[20]市场化指数作为衡量各区域制度环境(INSTIT)的替代变量,该指数由各维度的分项指数综合构成,该指数越大,反映该地区综合市场化改革环境的总体水平越好。笔者采用平均增长率法补充完整该数据。

此外,本文借鉴王茂斌和孔东民[19]的做法,将十八大的召开作为政治文明和社会风气影响的制度环境节点,2013年(含)以后为实施反腐新政之后年度。

4.控制变量

在检验假设的回归模型中,以权小峰等[3]与陈仕华等[5]的研究为基础,本文选取的控制变量包括:公司规模(SIZE):为总资产(单位为亿元)的自然对数;两职兼任(DUAL):视董事长和总经理两职兼任为1,反之为0;独立董事比重(INDD):为独立董事人数占董事会人数比重;董事会规模(BOARD):为董事会人数的自然对数;股权制衡度(BALAN):为公司第二大股东至第十大股东持股比重之和;公司绩效(ROA):为净收益与总资产之比;公司成长性(GROW):为销售收入增长率;管理层持股(MSHARE):为管理层持股比重。

(三)回归模型

为检验监事会主动设置与高管货币性私有收益之间的关系以及政治文明风气提升对两者关系的作用程度,本文构建回归模型(2):

ABPAYi,t=β0+β1SBASi,t+β2SIZEi,t+β3DUALi,t+β4INDDi,t+β5BOARDi,t+β6BALAN+β7ROAi,t+β8GROWi,t+β9MSHAREi,t+∑IND+∑YEAR+εi,t

(2)

为考察制度环境与监事会主动设置对高管货币性私有收益的影响,本文构建回归模型(3):

ABPAYi,t=β0+β1SBASi,t+β2INSTITi,t+β3SBAS×INSTITi,t+β4SIZEi,t+β5DUALi,t+β6INDDi,t+β7BOARDi,t+β8BALAN+β9ROAi,t+β10GROWi,t+β11MSHAREi,t+∑IND+∑YEAR+εi,t

(3)

其中, SBAS为监事会主动设置,以监事会规模主动设置(SBSAS)、监事会独立性主动设置(EXTSAS)和监事会技术能力主动配置(PROFAS)三个维度的替代变量分别代入模型(2)和模型(3)中。

四、实证结果分析

(一)描述性统计分析

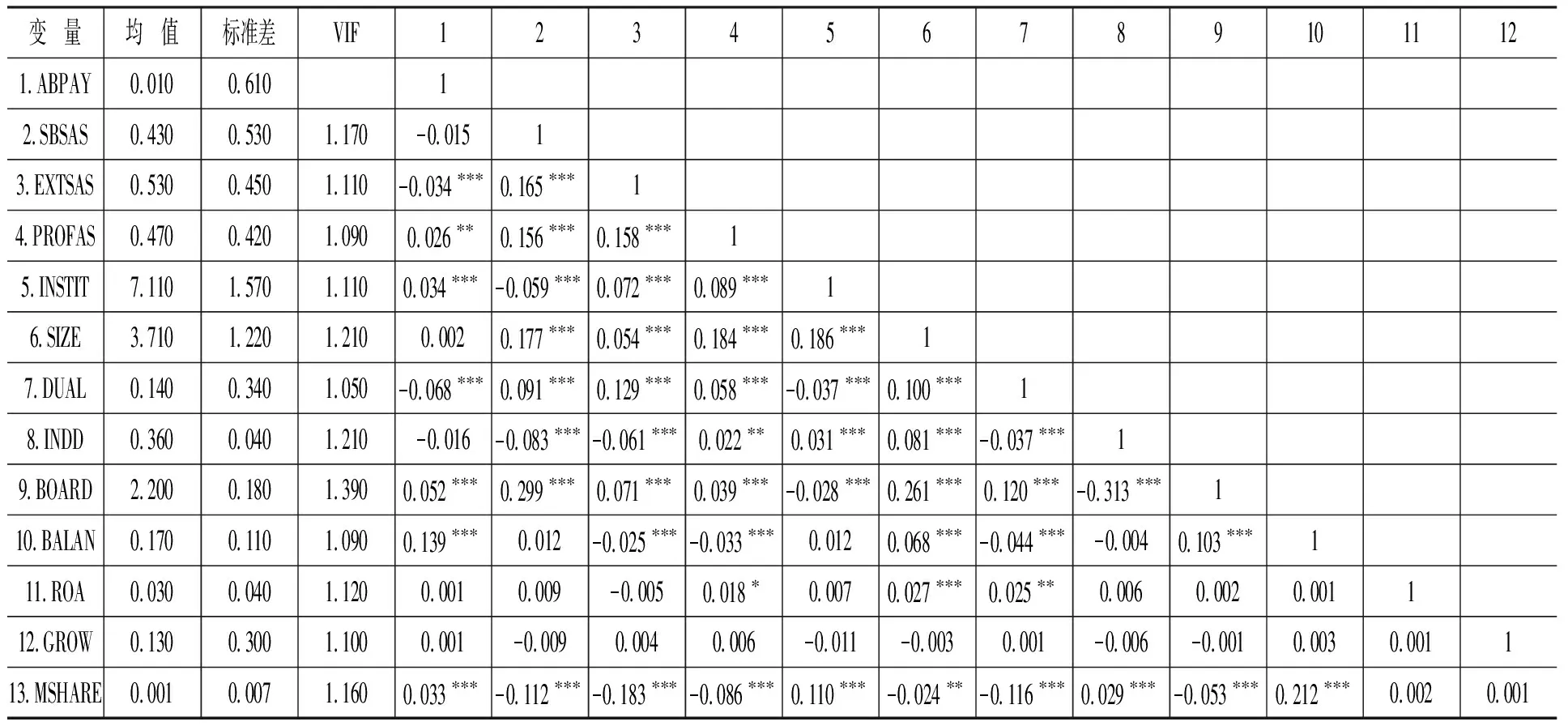

针对各变量描述分析(如表1所示)发现,企业高管货币性私有收益的变异程度较大(0.610);监事会规模主动设置、监事会独立性主动设置和监事会技术能力主动配置的公司样本分别占总体样本的43.0%、53.0%和47.0%,表明部分上市公司已经意识到监事会规模、独立性及整体技能水平对监事会功能的作用,公司监事会自我实施主动设置步入公司治理制度创新阶段,但各变量存在一定程度的变异。各变量的方差膨胀因子(VIF)均值为1.150,最大值为1.390,全部小于10.000,说明变量之间不存在严重的共线性问题。

表1 描述性统计和相关系数表

注:***、**和*分别表示1%、5%和10%显著性水平,下同。

(二)回归分析

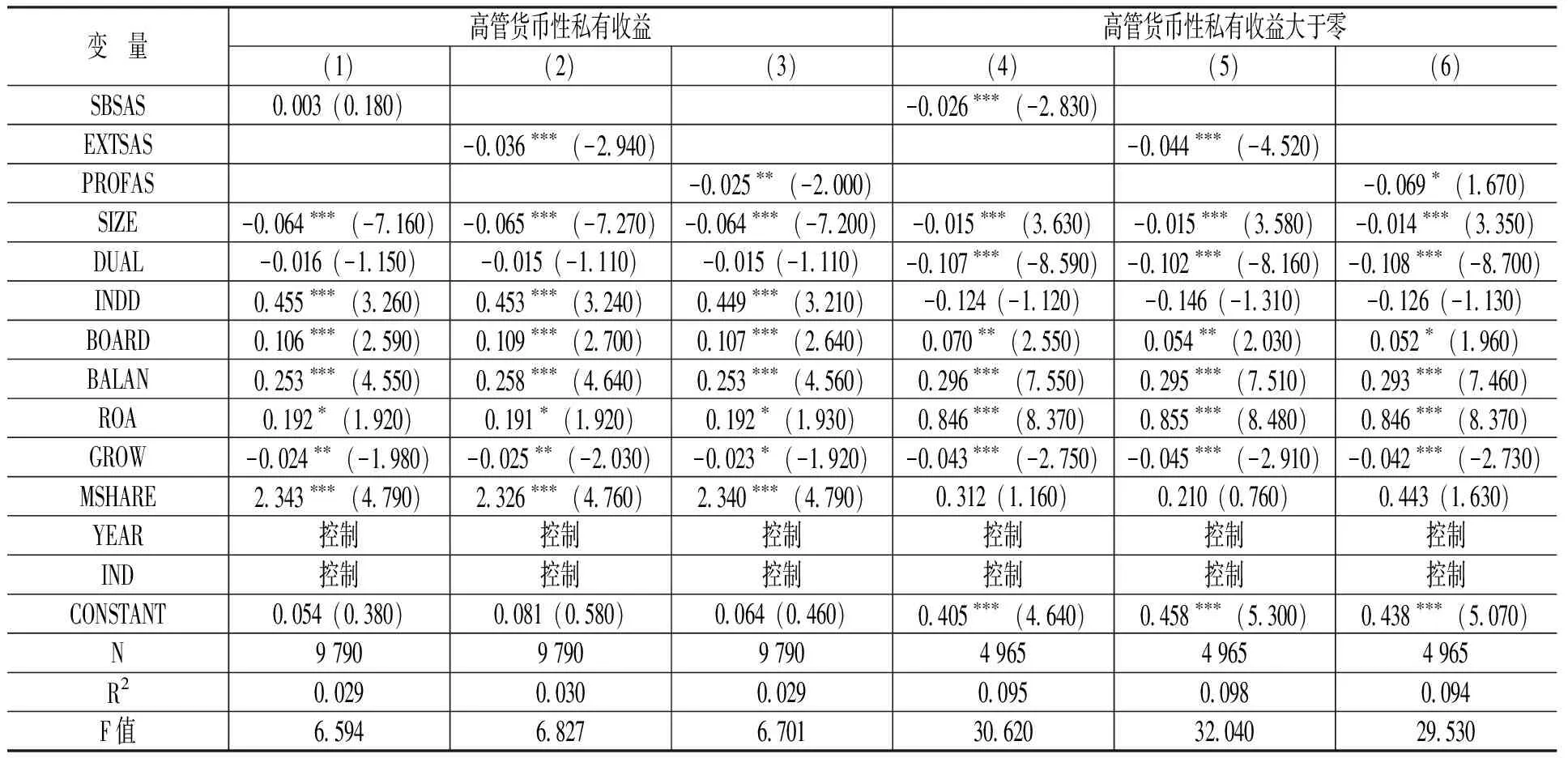

本文通过对非平衡面板数据进行Hausman检验,选择固定效应回归模型。表2列示监事会主动设置与高管货币性私有收益的回归结果。由表2 可知,全样本回归中(1)—(3)结果显示监事会独立性主动设置和监事会技术能力主动配置的系数均显著为负,说明监事会独立性和技术能力水平的主动设置能够监督高管货币性的私有收益获取水平,与Dahya等[9]与王彦明和赵大伟[7]的观点契合;但是监事会规模主动设置未发现存在显著的影响。同时(4)—(6)以正向高管货币性私有收益为因变量进行分样本回归发现,监事会主动设置各替代变量均对高管正向货币性私有收益存在显著反向作用,说明监事会通过规模、独立性和技术能力的主动设置均能对高管获取高于合理收益的异常收益具有抑制效应。另外,鉴于中国处于经济转型时期,本文按产权性质进一步分组检验发现,*限于篇幅,未能报告结果。非国有上市公司监事会独立性主动设置和技术能力主动配置与高管货币性私有收益之间存在显著负向关系,监事会规模主动设置仅对高管正向超额货币性私有收益具有抑制作用,一定程度验证了监事会规模对提升监事会监督效力的重要作用[11];反观国有上市公司监事会主动设置对高管货币性私有收益的监督作用较弱,仅在分样本组(ABPAY>0)中监事会独立性主动设置和技术能力主动配置的回归系数显著为负。至此,验证了假设1-2和假设1-3,假设1-1部分情境得以证实。

表2 监事会主动设置与高管货币性私有收益的回归结果

注:括号内为t值,下同。

本文深入考察监事会主动设置与制度环境的共时性关联效应(如表3所示)。由表3(1)和(4)数据分析发现,监事会规模主动设置与制度环境乘积项的回归系数在全样本和分样本回归中为负但不显著。然而,全样本回归中监事会独立性主动设置和技术能力主动配置与制度环境交互项对高管货币性私有收益都存在显著的负向影响,回归系数分别为-0.153和-0.131,且通过5%显著性水平检验;同时,高管货币性私有收益为正的分样本回归中两者的交互项回归系数也均显著为负(-0.064和-0.014)。回归结果表明,随着法律环境的完善及政府干预程度的减弱等整体制度环境的改善,监事会独立性主动设置和技术能力主动配置对高管货币性私有收益的抑制作用更强;但并未能增强监事会规模主动设置对高管不良行为的监督效力,从而验证了假设2-2和假设2-3。

表3 监事会主动设置、制度环境与高管货币性私有收益的回归结果

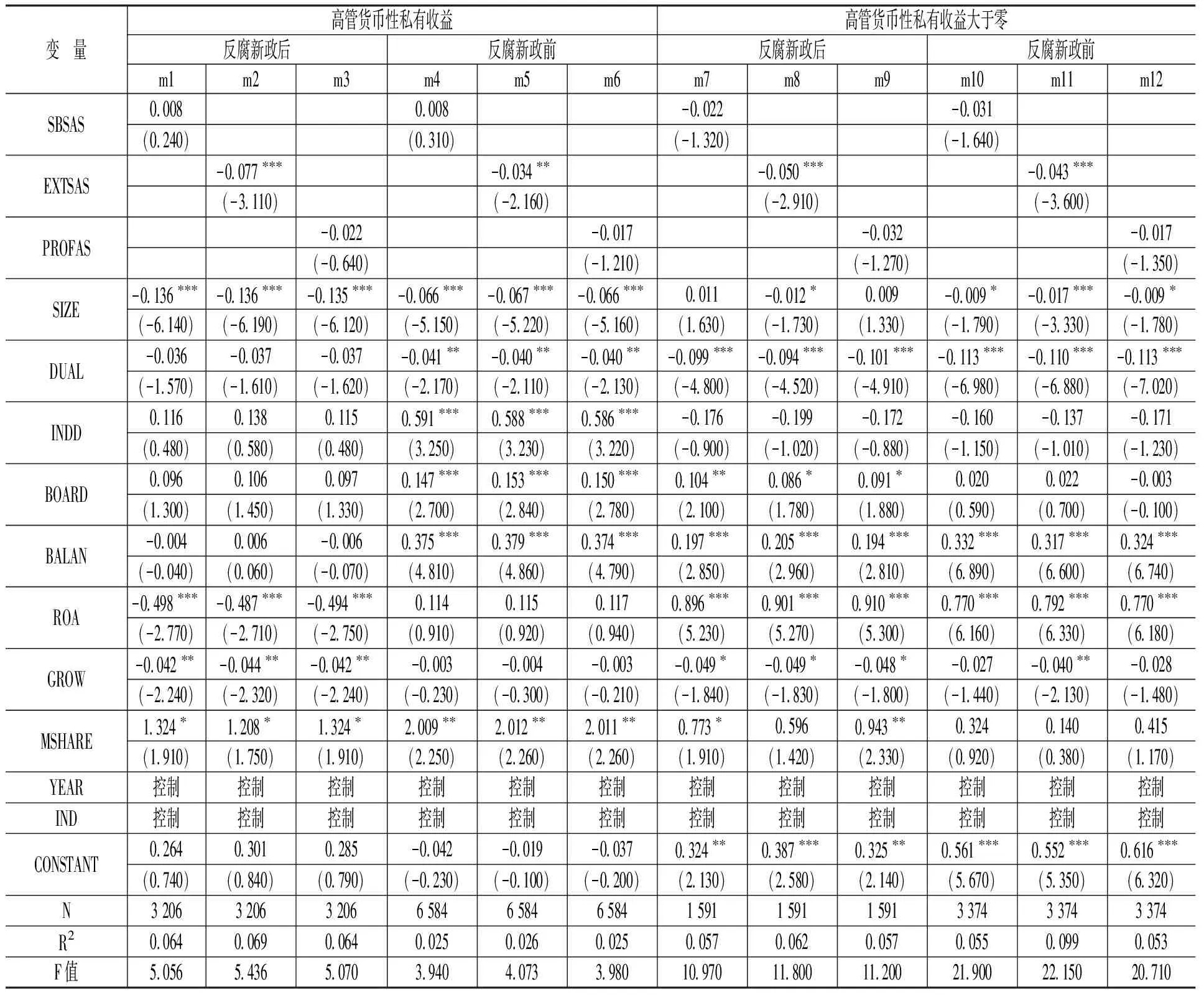

为了揭示政治文明风气提升对高管货币性私有收益的作用,本文以党的十八大召开作为政治文明转变的时间节点[19],将样本划分为反腐新政前和反腐新政后两组分别回归(如表4所示)。全样本回归模型中反腐新政实施前后公司样本对比发现,虽然监事会独立性主动设置的回归系数均显著为负,但十八大后样本组监事会独立性主动设置的回归系数为-0.077,通过1%显著性水平,无论回归系数或显著性水平都明显强于反腐新政前的公司样本组(β=-0.034,p<0.050)。同时,分样本(ABPAY>0)回归结果的对比分析发现,虽对照样本组均表现为1%显著性水平下负向影响,但反腐新政实施后样本回归系数(-0.050)的绝对值明显大于反腐新政实施前样本的回归系数(-0.043)绝对值。另外,反腐新政实施前后的样本组中监事会规模和监事会技术能力主动配置对高管货币性私有收益及大于零的回归结果均不显著。由此说明,相对于十八大前,十八大系列反腐新政出台后,政治文明软环境的提升更增强了监事会独立性主动设置对高管权力谋求个人不正当货币性私利行为的监督和约束作用;但对监事会规模主动设置和监事会技术能力主动配置监督效力的强化并未显见,这为假设3-2提供了经验支持。稳健性检验结果与上述实证结果基本保持一致。

表4 反腐新政实施对监事会主动设置与高管货币性私有收益影响的回归结果

五、结论与启示

针对中国经济和社会转型时期高管攫取货币性私有收益现象,本文基于2006—2015年A股上市公司非平衡面板数据研究发现:首先,监事会独立性主动设置和技术能力主动配置对高管攫取货币性私利的行为具有约束效力,监事会规模主动设置仅对高管获取货币性私有收益超出预期收益水平具有抑制作用。其次,非国有上市公司监事会规模、独立性主动设置和技术能力主动配置对高管货币性私有收益具有不同程度的影响,但国有企业仅监事会独立性主动设置和技术能力主动配置对高管攫取正向货币性私有收益发挥反向作用。再次,其他条件不变,制度环境的完善能够不同程度地增强监事会独立性主动设置和技术能力主动配置对高管货币性私有收益的监督效力。最后,与反腐新政前比较,反腐新政后的政治文明转变提升了监事会独立性主动设置对高管谋取货币性私利行为的约束效力。

本文的主要启示:一方面,监事会规模、独立性主动设置和技术能力主动配置不同程度地对高管货币性私有收益存在约束作用,这为上市公司健全内部监督机制,创新监事会制度和加强对高管货币性私有收益的治理拓宽思路,为政府部门完善监事会制度相关法律法规及给予公司更多自律空间提供尝试性建议;另一方面,鉴于监事会主动设置与制度环境共时性关联的作用,政府宏观方面需继续深化改革,完善立法和执法环境,减少行政干预及提升政治文明氛围等,增强监事会履职效力。

参考文献:

[1] 任明杰, 董添. 2016年上市公司高管薪酬大起底 [N]. 中国证券报, 2017-05-05.

[2] Shleifer, A., Vishny,R. W.Corruption [J]. Quarterly Journal of Economics, 1993, 108 (3): 599-617.

[3] 权小锋, 吴世农, 文芳. 管理层权力、私有收益与薪酬操纵 [J]. 经济研究, 2010, (11): 73-87.

[4] Berg, S.V., Jiang, L., Lin, C. Regulation and Corporate Corruption: New Evidence From the Telecom Sector [J]. Journal of Comparative Economics, 2012, 40 (1): 22-43.

[5] 陈仕华, 姜广省, 李维安, 等. 国有企业纪委的治理参与能否抑制高管私有收益? [J]. 经济研究, 2014, (10): 139-151.

[6] Xi, C. In Search of an Effective Monitoring Board Model: Board Reforms and the Political Economy of Corporate Law in China [J]. Connecticut Journal of International Law, 2006,22(1): 1-46.

[7] 王彦明, 赵大伟. 论中国上市公司监事会制度的改革 [J]. 社会科学研究, 2016, (1): 89-96.

[8] Dahya, J., Karbhari, Y., Xiao, J.Z. The Supervisory Board in Chinese Listed Companies: Problems, Causes, Consequences and Remedies [J]. Asia Pacific Business Review, 2002, 9 (2): 118-137.

[9] Dahya, J., Karbhari, Y., Xiao, J.Z.,et al. The Usefulness of the Supervisory Board Report in China [J]. Corporate Governance: An International Review, 2003, 11 (4): 308-321.

[10] Firth, M., Fung, P.M.Y., Rui, O.M. Ownership, Two-Tier Board Structure, and the Informativeness of Earnings: Evidence From China [J]. Journal of Accounting & Public Policy, 2007, 26 (4): 463-496.

[11] Ding, S., Wu, Z., Li, Y., et al. Executive Compensation, Supervisory Board, and China’s Governance Reform: A Legal Approach Perspective [J]. Review of Quantitative Finance and Accounting, 2010, 35 (4): 445-471.

[12] 青木昌彦. 比较制度分析 [M]. 周黎安译,上海: 上海远东出版社, 2001.1-278.

[13] 约翰·克劳奈维根. 交易成本经济学及其超越[M].朱舟,黄瑞虹译,上海:上海财经大学出版社,2002.14-60.

[14] Ding, S., Wu, Z., Li, Y.,et al. Can the Chinese Two-Tier-Board System Control the Board Chair Pay? [J]. Asian Journal of Finance & Accounting, 2009, 1 (1): 1-22.

[15] Xiao, J.Z., Dahya, J., Lin, Z. A Grounded Theory Exposition of the Role of the Supervisory Board in China [J]. British Journal of Management, 2004, 15 (1): 39-55.

[16] 徐细雄, 刘星. 放权改革、薪酬管制与企业高管腐败 [J]. 管理世界, 2013, (3): 119-132.

[17] 孙烨, 张晶. 制度环境对高管腐败作用的边界条件研究 [J]. 山东社会科学, 2017, (7): 128-133.

[18] Dyck, A., Zingales, L. Private Benefits of Control: An International Comparison [J]. The Journal of Finance, 2004, 59 (2): 537-600.

[19] 王茂斌, 孔东民. 反腐败与中国公司治理优化:一个准自然实验 [J]. 金融研究, 2016,(8): 159-174.

[20] 王小鲁, 樊纲, 于静文. 中国分省份市场化指数报告(2016) [M]. 北京: 社会科学文献出版社, 2017.214-225.

猜你喜欢

董事会(2022年5期)2022-06-15

甘肃教育(2020年12期)2020-04-13

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

现代营销(创富信息版)(2018年10期)2018-10-12

广东造船(2018年6期)2018-01-17

电网与清洁能源(2015年5期)2015-12-29

财经界(学术版)(2015年19期)2015-03-18