贷款信息披露认证效应研究

——来自制造业上市公司并购宣告收益的证据

2018-04-24 00:47张淑慧甘露润

财经问题研究 2018年4期

张淑慧,甘露润

(1.上海立信会计金融学院 会计学院,上海 201620;2.兴证期货有限公司 研究发展中心,上海 200135)

一、文献回顾与研究假设

(一)文献回顾

1.公司并购与投资者逆向选择

并购是与企业经营战略密切相关的重要投资决策,并购决策的动机与决策过程关系到企业竞争的核心信息,因此无法事前向外界披露。公司并购中的信息不对称问题主要形成于两个方面:一方面,并购的经济影响具有较高的不确定性,进一步加深了信息不对称。项保华和殷瑾[1]以及周小春和李善民[2]等研究认为,公司并购整合的过程具有高度的复杂性;姚长辉和严欢[3]发现,并购决策动机与实际情况之间的差异,以及政策的影响导致了投资收益具有不确定性;王擎[4]认为,投资者对收购公司经营前景的判断存在困难,表现为企业与投资者之间的信息不对称。信息不对称导致市场摩擦,使投资者无法准确认识公司的价值,致使高质量公司的价值被低估,制约了股东投资的动机,从而形成逆向选择。另一方面,收购方信息不对称的现状使并购决策的动机和过程不易为外部人所知,因而在多元化并购过程中信息不对称情况更严重。Lamonta和Polk[5]以及Rajan等[6]研究认为,收购公司通过多元化并购进入全新的行业,尽管可能会带来多元化的收入,并且分散了经营风险,但是对于投资者而言,公司的资源被分散了,投资效率降低,收购公司在新行业里的整合相比在同一行业内的整合难度更大,更具有不确定性。因此,Lamonta和Polk[5]研究发现,多元化并购往往伴随着公司价值的低估。

2.信息不对称与信息披露

Verrecchia[7]认为,在完美市场假设中,由于市场参与者可以通过交易契约避免了为逆向选择风险承担后果,因此在这个背景下,信息披露是无效率的;而当市场处于不完美状态,以及契约不完全时,信息披露是有效率的;Diamond[8]认为,在投资者同质的情况下,信息披露可以降低投资者获取信息的交易成本,从而可以保护投资者的整体福利。他还发现,企业具有自愿披露信息的动机;Welker[9]发现,良好的信息披露可以降低企业的信息不对称程度,增加股票的流动性,表现为信息披露与股票价差之间的显著负相关关系;Healy 和 Palepu[10]发现,企业股票收益率的提高、机构投资者增加、分析师关注增加和股票流动性的增加与信息披露评级的提高正相关,这表明,增加信息披露可以降低信息不对称;Verrecchia[7]认为,由于投资者收集信息能力的差异,信息披露水平的短期提高往往会加剧投资者间的信息不对称,而在长期实现的信息披露水平的提升则可以降低信息收集所带来的私人收益,因此降低信息不对称水平。他同时也指出,由于存在信息披露成本,企业会在信息的完全披露和完全保留之间选择最有效率的披露水平。

信息披露的目的在于降低投资者逆向选择所增加的资本成本,因此企业在做出信息披露决策时,不仅要考虑披露事项的范围,更应该考虑披露事项的信息含量,从而避免噪声信息带来的新的信息不对称。

3.银行贷款的认证作用

齐寅峰等[11]认为,从商业银行贷款是企业的日常融资活动,而银行贷款一直都是企业投资活动的主要融资来源。由于商业银行在贷款过程中的审核职能,使贷款信息与其它披露信息在信息含量上存在差异。商业银行贷款审核的目的是降低违约风险;Best和Zhang[12]认为,银行是具有完善的信息管理和风险控制机制的专业机构,可以对申请企业的负面信息进行更深入的调查;Bester[13]与Gale 和Hellwig[14]研究认为,企业面临的信贷配给问题是由信息不对称引起的,只有当银行将违约损失降至最低时,企业才能取得银行贷款;Rajan[15]认为,银行可以利用包含一系列涉及风险控制和信息监控条款的贷款契约降低企业的违约风险,因此银行与已经建立信贷关系的企业之间信息不对称程度更低;陈超和甘露润[16]发现,银行风险管理水平的提升,增加了贷款信息披露的信息含量;Hale 和Santos[17]认为,银行甚至可以凭借已经掌握的对企业的信息优势获利;Bharath等[18]认为,高度信息不对称的借款人更可能从已经建立信贷关系的银行获得贷款;王擎和蔡栋梁[19]认为,银行续发贷款对股东、特别是中小股东具有“信号效应”。

银行核准并向企业发放贷款,反映了企业的未来收入可以满足还贷要求。收购公司在并购宣告前披露贷款信息,表明银行作为具有风险管理能力的投资者对贷款企业未来收入能力的认证,并借此向市场传递未来经营前景的积极信息。

(二)研究假设

基于上述分析,本文提出以下研究假设:

假设1:收购公司并购宣告收益与信息不对称程度负相关。

假设2:收购公司并购宣告收益与贷款信息披露正相关。

假设3:银行贷款具有认证效应,贷款信息的披露降低了信息不对称对收购公司并购宣告收益的影响。

二、样本选择与变量定义

(一)样本选择

本文以2005—2014年作为研究区间,选取收购公司为A股上市公司,且单笔并购交易金额在人民币1 000万元以上,支付方式为现金的股权收购样本。*与资产收购相比,股权收购的收益更具有不确定性,信息不对称更严重。本文依据以下原则对样本进行筛选:(1)并购交易已经完成,收购公司仍上市交易。(2)如果同一天发生多起并购事件,本文将这些事件合并为同一事件处理。(3)同一自然年内,只选择距离贷款信息披露时间最近的并购宣告事件。(4)剔除了并购宣告期间停牌超过40个交易日的样本。(5)剔除了财务数据严重缺失的公司样本。

由于上市公司进行信息披露时,往往选择多个类别信息同时披露,因此为了进一步区分信息披露的影响,笔者手工收集了披露频率较高的高管人事变动信息、增资增发信息、投资信息等三类临时披露事件,共同研究信息披露的认证效应。本文在研究中使用的数据来自锐思数据库(Resset)、万得数据库(Wind)、中国经济金融数据库(CCER),其他资料通过查询相应公司网站或公司公告获取。

(二)变量定义

1.因变量

累积异常收益率(Cumulated Abnormal Return,CAR),是衡量上市公司股票价格异常波动的代理变量,本文使用收购公司并购宣告日之后特定交易时段的CAR作为投资者对样本公司并购宣告的反应。本文选择并购宣告日前(-180,-41)个交易日作为股票收益率估计区间,利用市场模型:Rit=αi+βiRMt+εi对样本公司股票与市场收益率的回归关系进行估计;选择并购宣告前第40至并购宣告后第40个交易日作为计算股票异常收益率的窗口期。笔者选择并购宣告后特定区间的CAR作为本文研究的因变量,用来检验各因素对并购宣告市场反应的影响。

2.解释变量

(1)信息不对称指数(AI),是本文衡量样本公司信息不对称水平的代理变量。笔者从四个不同维度选择了反映企业信息不对称情况的变量,构建信息不对称指数。这四个变量分别为:

VOLA:为市场收益率残差项的标准差,Ali等[20]以Rit=αit+βiRMt+εi残差的标准差作为收益波动性的代理变量。本文使用并购宣告日前(-180,-41)收购公司股票收益率对市场模型Rit=αit+βiRMt+εi的残差进行估计,计算残差的标准差。Ali等[20]认为,VOLA反映了投资者私人信息的异质性,其数值越大,投资者之间的分歧越大,信息不对称程度越高。

AGE:公司成立年限的自然对数,公司成立年限越长,信息不对称程度越低。

HHI:公司业务集中度,营业收入排名第1的主营业务占排名前5年主营业务的赫芬达尔指数,HHI越低,公司业务越复杂,信息不对称越严重。

可见,以上四个变量对信息不对称情况测量的角度与方法均不相同,其反映信息不对称程度也存在差别。因此,本文参考Gomes和 Phillips[22]定义的方法,首先分别对每个样本按上述四个信息不对称的代理变量所反映的信息不对称程度由低到高确定序号(秩统计量),然后对这些变量秩统计量的平均数序列进行5分位,分别用1、2、3、4、5表示公司的信息不对称程度,分位越高,信息不对称越严重。

(2)贷款信息披露(LOAN),披露贷款信息虚拟变量,如果收购公司在并购首次公告前40个交易日至上一年披露信息时取1,否则取0。

(3)高管人事变动信息(APP),披露高管人事变动信息虚拟变量,如果收购公司在并购首次公告前40个交易日至上一年披露信息时取1,否则取0。

(4)增发信息(SEO),披露增资增发信息虚拟变量,如果收购公司在并购首次公告前40个交易日至上一年披露信息时取1,否则取0。

(5)投资信息(INV),披露投资信息虚拟变量,如果收购公司在并购首次公告前40个交易日至上一年披露信息时取1,否则取0。对于同一自然年度出现多次并购信息,笔者将最后一次并购披露信息作为并购宣告样本,其他并购信息作为投资信息进行处理。

3.控制变量

(1)样本股票的换手率(TNV),并购宣告前(-25,-1)与宣告后(1,25)收购公司股票换手率的比值,反映并购宣告前的异常交易行为。

(2)市场规模(SALEt-1),市场规模代理变量,为上年营业收入的自然对数。

(3)并购规模(SPN),并购规模代理变量,为并购交易金额的自然对数。

(4)并购类型(HM),横向并购代理变量。并购双方处于同一行业,且主要产品具有竞争关系的定义为横向并购,其他定义为多元化并购。HM=1表示横向并购,HM=0表示其他并购。

(5)盈利能力(ROAt-1),收购公司的赢利能力,为上年公司总资产报酬率。

(6)样本所有权性质(SOE),是否为国有控股企业,是则取1,其他取0。

(7)并购宣告前的市场反应(CAR(-25,-1)),为并购宣告前(-25,-1)收购公司股票累积异常收益率,用来控制宣告信息异常披露行为所导致的市场波动。

(8)窗口期间的披露活动(BDi),反映并购宣告期内是否披露其他影响股票价格的重要事件。其中,BD1为是否披露高管人事变动信息,是则取1,其他取0;BD2为是否披露增发或增资信息,是则取1,其他取0;BD3为是否披露业绩报告,是则取1,其他取0;BD4为是否披露投资活动,是则取1,其他取0。

三、实证研究与结果分析

(一)并购宣告异常收益的统计分析

笔者在表1中分别统计了并购宣告期间全部样本的平均累积异常收益率(CAAR)。从表1中可以发现:(-25,-1)期间样本的CAAR为0.025,并且在1%水平上显著;样本在宣告日的CAAR为-0.000,但不具有统计显著性;而样本在(1,1)期间的CAAR为-0.004,在10%水平上显著;在(1,3)窗口期内,收购公司的异常收益率为-0.009,在1%水平上显著;在(1,10)期间的CAAR为-0.010,并在10%水平上显著;在(-25,20)期间的CAAR为0.028,在5%水平上显著。

表1 并购宣告平均累积异常收益率

注:*、**和***分别表示在10%、5%和1%置信水平上统计显著,下同。

为了分析并购宣告前后的样本股票价格波动差异,笔者对收购公司在并购宣告前(-25,-1)的每日平均异常收益率AAR(-25,-1)与AAR(0,0)和AAR(1,1)进行均值检验。结果表明,AAR(-25,1) 与AAR(0,0)并无显著差异;AAR(-25,-1)与AAR(1,1)存在显著差异。检验结果显示大部分样本的并购宣告信息于宣告后第1个交易日进入市场。因此本文将事件研究窗口的起点确定为并购宣告后的第1个交易日。笔者将事件窗口定义为(1,3),使用CAR(1,3)分析信息不对称和贷款信息披露对并购宣告收益的影响,以(1,1)、(1,10)、(-25,20)等窗口作为稳健性检验。

(二)多元回归分析

本文使用多元线性回归模型对首次并购宣告的市场反应进行分析。多元线性回归模型分别为:

CAR(1,3)=α+βAIAI+∑CTRL+ε

(1)

模型(1)仅包含了信息不对称变量与控制变量,用以检验假设1信息不对称程度对并购宣告市场反应的影响。

CAR(1,3)=α+∑βANNiANNi+∑CTRL+ε

(2)

其中,ANNi={LOAN, APP, SEO, INV},(下同)。

模型(2)包含信息披露代理变量与控制变量,用来检验假设2信息披露内容对并购宣告市场反应的影响。

CAR(1,3)=α+βAIAI+∑βANNiANNi+∑(βMiANNi×AI)+∑CTRL+ε

(3)

模型(3)包含信息不对称变量、信息披露代理变量,以及上述两个变量的交乘项,用来检验假设3信息披露内容对信息不对称与并购宣告市场反应之间关系的调整作用。

在表2中,本文控制了年度对并购宣告市场反应的影响;使用CAR(-25,-1)控制并购宣告前收购公司股票异常收益对宣告效应的影响;使用SOE控制所有权特征对市场反应的影响;使用SALE控制公司市场规模的影响;使用SPN控制并购规模的影响;使用HM控制并购类型的影响;使用ROA控制基本面因素对市场反应的影响;并进一步控制了事件窗口期内重要信息披露事件对股票收益的影响。为了防止使用截面数据进行回归分析时可能产生的异方差问题,本文对估计参数的统计显著性采用了White[23]异方差稳健标准差进行检验。

表2 贷款信息披露认证效应检验

注:括号中为White稳健标准差,下同。

表2中,模型(1)检验了信息不对称指数(AI)对并购宣告累计收益率的影响。AI的系数为-0.010,并且在10%水平上显著,AI的系数表明当样本的信息不对称指数每提升一个百分位,(1,3)期间的累计异常收益就会降低0.010,由于CAAR(1,3)=-0.009,因此,信息不对称对样本的并购宣告收益将产生重大影响。

我们通过模型(2)检验了信息披露变量对并购宣告收益的影响。检验结果表明:(1)LOAN的系数为0.017,在5%水平上显著为正,说明是否披露贷款信息对并购宣告累积异常收益率有0.017的影响,由此可见贷款信息披露对并购宣告收益的影响也是巨大的。(2)APP、SEO、INV三个披露事件对并购宣告收益并不产生显著的影响。(3)在控制变量中,CAR(-25,-1)的系数符号为负,但是不具有统计显著性,暗示如果并购宣告前,收购公司已经取得高额异常收益,则可能导致并购宣告后的股价下跌;TNV的系数也为负,也不具有统计显著性,说明如果并购宣告前的异常交易量越大,并购宣告后的股票收益越低;SOE的系数为负,说明投资者对国有控股企业的并购投资存在消极评价。

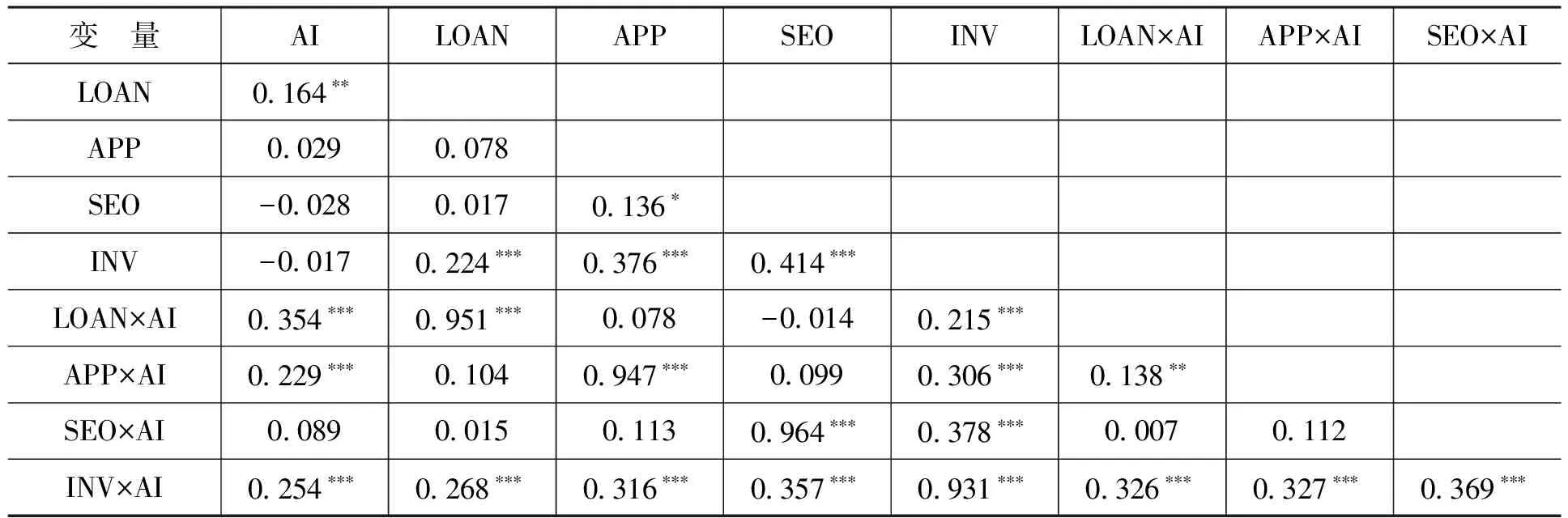

进一步,本文在模型(3)中引入披露事件与信息不对称指数的交乘项,以分析信息披露是否减轻了信息不对称对公司价值的损害。但是,模型(3)中变量的最大VIF值为26.830,出现了严重的多重共线性问题,因此,模型(3)的回归结果可能存在估计偏差。

笔者通过表3对解释变量与交互项的相关性进行检验,发现LOAN、APP、SEO、INV分别与交乘项的相关系数高于0.9,说明上述4对变量之间存在高度的相关关系,并因此导致了回归模型中的多重共线性问题。

表3 相关性检验

注:表中为Pearson相关系数。

我们将模型(3)定义为无约束模型,同时定义了约束模型为:

CAR(1,3)=α+βAIAI+∑(βANNiANNi×AI)+∑CTRL+ε

(4)

约束条件为:H0:βLOAN=βAPP=βADD=βINV=0

笔者在表2模型(4)中使用约束模型重新检验了信息披露与信息不对称影响之间的关系。可以看到:AI的系数为-0.013,在5%水平上显著;交互项LOAN×AI的系数为0.006,在5%水平上具有统计显著性,上述结果说明披露贷款信息可以使AI对CAR(1,3)的边际影响下降0.60%,说明贷款信息披露显著地减轻了信息不对称对公司价值的损害。而在APP、SEO、INV与AI交互项的系数均不具有统计显著性,说明APP、SEO、INV披露事件并不能削弱AI对CAR(1,3)的影响。模型(4)的解释变量通过了多重共线性检验,说明检验结果是稳定和可靠的。

由于银行的贷款审批包含了企业资质认证的内容,企业从银行取得贷款说明银行认可企业的经营前景和还款能力。而银行的认证信息通过企业的贷款信息披露传递给股票投资者,提高了投资者对企业的估值。表2的检验结果表明,贷款信息有助于提高股票投资者对企业投资绩效的预期,从而削弱了投资者受信息不对称的影响。因此,贷款信息披露具有认证效用。

(三)稳健性检验

为使研究结论更可靠,笔者改变股权收购市场反应窗口,选择(1,1)、(1,10)、以及(-25,20)三个事件窗口对并购宣告异常收益进行检验,分别得到:

AR(1,1)=α+βAIAI+∑(βMiANNi×AI)+∑CTRL+ε

(5)

CAR(1,10)=α+βAIAI+∑(βMiANNi×AI)+∑CTRL+ε

(6)

CAR(-25,20)=α+βAIAI+∑(βMiANNi×AI)+∑CTRL+ε

(7)

稳健性检验结果显示,解释变量AI系数仍然显著为负,表明信息不对称仍然对收购公司的并购宣告收益造成不利影响;LOAN×AI的系数仍然显著为正,说明贷款信息披露的认证作用是稳健的;而APP×AI系数的符号仍不显著; SEO×AI和INV×AI的系数符号为负,其中, INV×AI的系数符号在5%水平上显著为负,说明SEO和INV不能减轻信息不对称对并购宣告收益的损害,检验结果表明APP、SEO、INV不具有认证效应。综上所述,改变事件窗口并没有影响本文的研究结论。*由于篇幅所限,表格未在文中列出,如有需要请与作者联系。

四、结论与启示

信息不对称是资本市场摩擦的重要表现,同时也对上市公司的估值产生重大影响。本文以2005—2014年以现金为支付方式的中国A股制造业上市公司股权收购样本为对象,对信息不对称、信息披露对上市公司价值波动的关系展开研究。

本文通过构建信息不对称指数,并且手工收集了样本公司在并购宣告前一年至前41个交易日的贷款信息、高管变动、股权再融资、对外投资信息等信息披露数据,对信息不对称、信息披露与上市公司并购宣告的市场反应的关系进行了检验。研究发现:(1)信息不对称程度越高,上市公司并购宣告后的股票异常收益率就会越低,这种现象反映了投资者由于信息不对称问题,对公司并购前景所产生的悲观态度。(2)公司信息披露固然增加了投资者对上市公司的认知,但是不同内容的信息披露所产生的影响也不尽相同,其中贷款信息披露对提高公司并购宣告期间的股票异常收益率具有显著的影响。(3)通过对交叉影响关系的检验,我们发现贷款信息披露降低了信息不对称对并购公司股票异常收益率负向影响。

笔者认为,贷款信息与其他信息披露相比,隐含了银行的审核内容。一笔贷款的形成,均需要贷款银行进行授信审核。在这个过程中,银行会深入了解贷款方的各项资质和未来的偿还能力,因此,与其他投资者相比,银行获取的信息更充分。获得贷款,往往意味着银行认可了贷款企业未来的偿债能力,反映对其经营前景具有乐观的态度。实证研究表明,银行贷款信息所反映的征信信息能够被市场所认可,表现为投资者对公司并购前景的乐观态度。因此,笔者认为,贷款信息披露反映了银行对收购公司的经营活动所形成的偿债能力的认可,从而对公司并购前景产生了认证作用。

在现实中,银行贷款仍然是企业的主要融资手段。银行对企业经营前景的判断,以及对其未来偿债能力的管理,不仅关系到银行经营活动的风险,同时也为资本市场的投资者传递重要的信号。因此,与其他信息相比,贷款披露包含了更多的信息含量。当前,发展实体经济正成为中国构建新的经济增长点的重要内容。中共十九大确立了金融去杠杆与金融服务实体经济的双重目标,意味着实体经济将成为新的投资方向。在这种大趋势下,一方面要求实体企业提高自身的经营管理能力,以吸引更多的外部投资;另一方面,也要充分发挥商业银行在信息收集、征信管理等方面的优势,向资本市场传递高质量的信息,引导资本向优质企业聚集,从而促进价值投资的市场行为;同时,笔者认为上市公司在信息披露过程中,应提高披露内容的信息含量,从而降低信息不对称对公司价值的影响,只有这样才能有助于构建健康、有效的资本市场。

参考文献:

[1] 项保华,殷瑾.购并后整合模式选择和对策研究[J].中国软科学,2001,(4):56-59.

[2] 周小春,李善民.并购价值创造的影响因素研究[J].管理世界,2008,(5):134-143.

[3] 姚长辉,严欢.关于并购对我国上市公司经营业绩影响的分析[J].经济科学,2004,(5):67-76.

[4] 王擎.异质预期、非理性行为与并购绩效——基于上市公司的实证研究[J].财经科学,2009,(1):21-28.

[5] Lamonta, O.A., Polk, C.Does Diversification Destroy Value? Evidence From the Industry Shocks[J].Journal of Financial Economics, 2002, 63(1):51-77.

[6] Rajan, R., Servaes, H., Zingales, L.The Cost of Diversity: The Diversification Discount and Inefficient Investment[J].The Journal of Finance, 2000, 55(1):35-80.

[7] Verrecchia, R.E.Essays on Disclosure[J].Journal of Accounting and Economics, 2001, 32(1-3):97-180.

[8] Diamond, D.W.Optimal Release of InformationBy Firms[J].The Journal of Finance, 1985, 40(4):1071-1094.

[9] Welker, M.Disclosure Policy, Information Asymmetry, and Liquidity in Equity Markets[J].Contemporary Accounting Research, 1995, 11(2):801-827.

[10] Healy, P.M., Palepu, K.G.Information Asymmetry, Corporate Disclosure, and the Capital Markets: A Review of the Empirical Disclosure Literature[J].Journal of Accounting and Economics, 2001, 31(3):405-440.

[11] 齐寅峰,王曼舒,黄福广,等.中国企业投融资行为研究——基于问卷调查结果的分析[J].管理世界,2005,(3):94-114.

[12] Best, R., Zhang, H.Alternative Information Sources and the Information Content of Bank Loans[J].The Journal of Finance, 1993, 48(4):1507-1522.

[13] Bester, H.Screening Versus.Rationing in Credit Markets with Imperfect Information[J].The American Economic Review, 1985, 75(4):850-855.

[14] Gale, D.,Hellwig, M.Incentive-Compatible Debt Contracts: The One-Period Problem[J].Review of Economic Studies, 1985, 52(4):647-663.

[15] Rajan, R.G.Insiders and Outsiders: The Choice Between Informed and Arm’s-Length Debt[J].The Journal of Finance, 1992, 47(4):1367-1400.

[16] 陈超,甘露润.银行风险管理、贷款信息披露与并购宣告市场反应[J].金融研究,2013,(1):95-109.

[17] Hale, G., Santos, J.Do Banks Price Their Informational Monopoly?[J].Journal of Financial Economics, 2009, 93(2):185-206.

[18] Bharath, S., Dahiya, S., Saunders, A., Srinivasan, A.So What Do I Get? The Bank’s View of Lending Relationships[J].Journal of Financial Economics, 2007, 85(2):368-419.

[19] 王擎,蔡栋梁.信息不对称、贷款公告与转移成本[J].管理世界,2009,(10):168-169.

[20] Ali, A., Hwang, L.S.,Trombley, M.A.Arbitrage Risk and the Book-to-Market Anomaly[J].Journal of Financial Economics, 2003, 69(2):355-373.

[21] Amihud, Y.Illiquidity, Stock Returns: Cross-Section and Time-Series Effects[J].Journal of Financial Markets, 2002, 5(1):31-56.

[22] Gomes, A.R., Phillips, G.M.Why Do Public Firms Issue Private and Public Securities[J].Journal of Financial Intermediation, 2012, 21(4):619-658.

[23] White, H.A Heteroscedasticity-Consistent Covariance Matrix Estimator and a Direct Test for Heteroscedasticity[J].Econometrica, 1980, 48(4):1425-1460.

猜你喜欢

军民两用技术与产品(2022年6期)2022-08-06

小资CHIC!ELEGANCE(2022年3期)2022-01-11

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

读写算(上)(2016年11期)2016-02-27

数学年刊A辑(中文版)(2015年2期)2015-10-30

新高考·高二数学(2014年7期)2014-09-18

读者·校园版(2013年5期)2013-05-14