渐进式延迟退休对养老金财务可持续性的影响

2018-04-24 00:47田月红赵湘莲

财经问题研究 2018年4期

田月红,赵湘莲

(1.南京航空航天大学 经济管理学院,江苏 南京 211106;2.河南理工大学 财经学院,河南 焦作 454003)

一、问题的提出

基础养老金财务可持续性的关键是保持其基金收入与支出的长期动态平衡,即在既不增加缴费负担又不降低养老金待遇的基础上,保持基础养老金长期的财务收支平衡[1-2]。人口年龄结构是影响基础养老金财务收支平衡的重要因素。2015年末,我国总人口为13.74亿人,其中60岁及以上的老人为2.22亿人,占总人口的比重从2010年的14.5%上升到16.1%;65岁及以上的老年人口为1.43亿人,占比从2010年的8.9%上升到10.5%。同时,人口平均预期寿命从2010年的74.83岁延长到2015年的76.34岁。随着人口年龄结构的快速老龄化和预期寿命的不断延长,实行现收现付制模式的基础养老金面临收不抵支的财务风险,其财务可持续性引起社会各界的担忧。

与此同时,我国规定企业职工退休年龄为:男性60周岁,女工人50周岁,女干部55周岁。虽然2015年中组部和人社部联合下发通知,明确规定我国女领导干部和具有高级职称的女性专业技术人员年满60周岁退休,但相比较多数发达国家65岁的法定退休年龄,我国仍然明显偏低。随着医疗技术的进步和生活水平的提高,人口平均预期寿命在不断延长,延迟退休已成为必然趋势。人社部部长尹蔚民认为,延迟退休是应对人口老龄化、保障养老保险基金财务可持续性的重大举措[3]。Cremer 和 Pestieau[4]认为,延长法定退休年龄对基础养老金具有增收减支的作用,能有效改善人口老龄化造成的收支不平衡问题,有助于促进基础养老金财务可持续性的实现。苏春红和李齐云[5]认为,延迟退休既是国际应对老龄化危机的重要手段,也是改变我国人口预期寿命不断延长而退休年龄偏低这一不合理状态的要求,是实现代际公平、保持养老保险制度财务可持续发展的必然选择。

关于延迟退休对养老保险基金财务可持续性的影响和作用,学者们采用不同方法从不同角度进行了测算和分析。Díaz-Giménez 和 Díaz-Saavedra[6]构建跨期世代交叠模型测算了延迟退休对西班牙公共养老金的影响发现,将法定退休年龄延迟3年,能够有效化解人口老龄化给现收现付制公共养老金带来的财务风险,促进其可持续发展。他们提议采取渐进式延迟退休政策,每年延迟6个月,直到法定退休年龄延迟3年。Martín[7]采用动态可计算一般均衡模型预测了延迟退休对西班牙现收现付制养老金体系财务可持续性的影响,得出了与Díaz-Giménez和 Díaz-Saavedra类似的结论。Lacomba 和 Lagos[8]采用两阶段的政治经济决策模型研究了延迟退休对公共养老金未来财务的影响,认为延迟退休是促进现收现付制养老保险制度财务可持续性的重要手段之一;并认为将延迟退休与增强养老保险制度的收入再分配效应结合起来能达到最佳的政策效果。Li 和 Lin[9]运用两部门世代交叠模型模拟中国社会保障改革的效果,发现相对于调整养老金替代率、提高养老保险缴费率和建立完全积累制养老保险制度等举措,延长法定退休年龄更有利于平衡养老保险基金。张熠[10]运用连续时间养老金收支模型测算了延迟退休对养老金财务收支的政策效应,发现当退休年龄每年延迟4个月时,能显著改善养老金的财务收支状况。邓大松和仙蜜花[11]通过构建人口预测模型和基础养老金收支平衡模型,测算了11种不同延迟退休方案下基础养老金的财务状况,发现延迟退休能够有效解决基础养老金财务收支不平衡问题,而且女性退休年龄延长对基础养老金的收支平衡产生重要影响。但也有部分学者研究发现,延迟退休并不能真正解决养老保险基金的财务可持续性问题。Martins等[12]采用双重差分模型对葡萄牙延迟退休的效应进行分析,认为延迟退休对于增加养老金收入和促进养老金财务可持续性的贡献非常有限。余立人[13]通过构建精算模型评估了延长退休年龄对提高我国社会养老保险基金支付能力的效果,发现延长退休年龄能否增强基本养老保险的支付能力,还受利率、社会平均工资增长率、死亡率和养老金增长率等因素的影响。袁磊[14]通过设计3种不同的延迟退休方案,对其72种组合条件下的养老保险资金进行测算,发现延迟退休虽然能推迟养老保险基金首次出现资金缺口的时间,并缩小其缺口规模,但并不能真正解决资金缺口问题。王克祥和于凌云[15]认为延迟退休能在多大程度上促进养老金的财务可持续性,主要取决于宏观经济发展趋势、养老保险制度自身发展情况以及延迟法定退休年龄的方式与幅度等因素。

本文以城镇职工基本养老保险的社会统筹基金(即基础养老金)为研究对象,以2015年的相关数据为基础,借鉴美国社会保障署所属的总精算师办公室采用的随机精算预测方法,随机测算和评估不同渐进式延迟退休方案下我国基础养老金的财务可持续性。

二、我国基础养老金长期财务可持续性预测模型构建与参数设置

(一)模型构建

1.基础养老金收入模型。基础养老金收入主要包括征缴收入、投资收益和财政补助收入等。其中,征缴收入是指单位缴纳的基本养老保险费,主要受企业职工缴费工资、缴费率和缴费人数等因素的影响。目前,我国规定的基础养老金缴纳比重为20%。投资收益是指结余的基础养老金通过投资运营所获得的收益,只有当基础养老金出现结余时,才有可能产生投资收益。财政补助收入是指政府部门对基础养老金的财政性补贴款项。其模型为:

(1)

其中,It为第t年的基础养老金收入;Wt为第t年在职职工的平均工资;Pt,a为第t年在职职工的参保人数;Tt-1为第t-1年基础养老金的结余资金;rt为第t年基础养老金的投资收益率;βt为第t年财政补助比重;REVt为第t年国家财政收入规模。

2.基础养老金支出模型。基础养老金支出规模的大小取决于养老金领取人数的多少和养老金领取水平的高低。其中,养老金领取水平又受养老金替代率、社会平均工资等因素影响。其模型为:

Et=Rt×Wt×Pt,b

(2)

其中,Et为第t年基础养老金的支出;Rt为第t年基础养老金的替代率;Pt,b为第t年参保职工的离退休人数。

3.基础养老金财务可持续性模型。基础养老金财务可持续性用基础养老金累积结余来表示。累积结余包括上年度累积结余和本年度结余。其模型为:

Tt=Tt-1+(It-Et)

(3)

基于模型(1)和模型(2),基础养老金财务可持续性模型可变为:

(4)

其中,Tt为第t年基础养老金的累计结余,Tt>0,意味着基础养老金出现资金结余,预测期内其财务具有可持续性;Tt<0,意味着基础养老金出现资金缺口,预测期内其财务不具有可持续性。

(二)参数设置

1.在职职工的参保人数。在职职工参保人数的影响因素主要有参保年龄段的城镇人口数、同年龄段的城镇就业比率以及养老保险的覆盖率等。而参保年龄段的城镇人口数又与同年龄段的人口数、城镇人口比重等密切相关。其模型为:

(5)

2.参保职工的离退休人数。参保职工的离退休人数包括往年留存的参保职工离退休人数以及当年达到离退休条件的新增人数。其模型为:

(6)

模型(5)和模型(6)中的人口数采用逐年迭代计算方法,即用初始年份的年龄别人口数以及后续各年的年龄别死亡率和生育率,逐年迭代计算年龄别人口数[16],具体模型如下:

(7)

(8)

(9)

(10)

其中,BRt为第t年新生婴儿中的男孩占比;FRt为第t年的育龄妇女生育率。

在人口测算的实际操作中,借助经典的Leslie矩阵思想构建Leslie矩阵,将人口变量植入到人口总量中去,运用蒙特卡洛方法进行人口随机预测。

3.职工平均工资。职工平均工资的计算模型为:

Wt=Wt-1×(1+Gt)

(11)

其中,Gt为第t年职工平均工资的实际增长率。

4.财政收入规模。一般来说,经济发展水平决定财政收入水平,当经济总量增加时,财政收入也会随之增加。GDP是衡量经济发展的代表性指标,财政收入规模主要由GDP来决定。根据1995—2015年中国GDP和财政收入的散点图,两者之间基本呈线性相关关系。因此,设财政收入为因变量,GDP为自变量,对二者进行一元线性回归分析,结果如下:

REVt=-10 483.8000+0.2333GDPt

(12)

其中,GDPt=GDPt-1×Zt,Zt为第t年GDP的增长率。

从检验结果来看,R2=0.9900,回归方程的拟合优度很好。因此,本文运用1995年以来财政收入与GDP的拟合模型对中国未来时期的财政收入规模进行预测。

上述模型表明,基础养老金的财务可持续性主要受职工参保人数、养老金领取人数、缴费率、养老金替代率、社会平均工资、财政补助比重、GDP增长率和投资收益率等因素影响。其中,职工参保人数和养老金领取人数又与制度覆盖率、城镇人口比率、城镇就业比率、生育率和死亡率等因素密切相关;社会平均工资主要取决于工资增长率。

三、数据假设与关键变量取值

(一)数据假设

1.工作年龄。设定职工起始工作时间为20岁[13],最长寿命为100岁。

2.退休年龄。根据我国现行的企业职工法定退休年龄,男性60岁退休,女性55岁退休。

3.出生人口性别比。2010—2015年,我国出生人口性别比分别为117.94、117.78、117.70、117.60、115.88和113.51,呈下降趋势。2017年1月25日,国家卫计委公布的《“十三五”全国计划生育事业发展规划》指出,到2020年,我国出生人口性别比的预期目标将下降到112.00以下[17]。因此,设定预测期间我国出生人口性别比为112.00。

4.城镇就业比率。在过去20年里,我国城镇人口的就业比率基本保持在80%左右[18],故设定预测期间城镇就业比率为80%,即Jt=80%。

5.基础养老金替代率。基础养老金替代率是劳动者退休时基础养老金领取水平与退休前工资收入之间的比率,它直接影响退休人员的生活水平。2000—2014年,城镇职工基础养老金平均替代率从71.52%下降到44.92%。据此设定预测期间基础养老金平均替代率为45.00%,即Rt=45.00%。

6.基础养老金投资收益率。近年来,随着我国基本养老保险基金市场化多元化投资运营的启动,基础养老金投资收益率有所提高。因而假定基础养老金的未来长期平均投资收益率为5.00%[19]。

7.财政补助比重。从2002—2014年,国家财政对基本养老保险基金的补贴占全国财政收入的2.00%左右,2015年提高到3.10%。因此,假定未来时期财政补助比重仍保持在3.00%。

(二)关键变量取值

1.生育率。生育率也称一般生育率,是指某一地区一定时期内(通常为一年)每1 000名15—49岁育龄妇女的活产婴儿数。但是,在讨论生育政策和人口发展趋势时,关注的往往是总和生育率(简称TFR)这一指标。根据袁磊等[20]的研究成果,生育率和总和生育率之间存在如式(13)所示关系。因此,在人口预测中,生育率考虑由总和生育率转化而来。

FRt=35×TFRt

(13)

总和生育率指的是15—49岁育龄妇女平均生育的子女数。总和生育率既考虑了育龄妇女在不同年龄结构上的生育率,又是女性终身生育水平的估计,因此,可以直接用来比较不同时期妇女的生育率水平,是进行人口长期宏观决策的重要依据,也是人口预测的重要变量。

合理的生育水平是促进人口均衡发展的一个关键因素。2000年我国总和生育率是1.22,2010年为1.18,低于国际上公认的1.30的低生育陷阱,远低于更替水平的2.10。为了应对人口老龄化、促进人口均衡发展,2013年12月,启动实施一方是独生子女的夫妇可生育两个孩子的政策。2015年10月29日,提出“全面实施一对夫妇可生育两个孩子政策”,并于2016年1月1日起正式实施。生育政策的调整,有望促进我国总和生育率的提高。翟振武等[21]预计生育政策调整后妇女的累积生育效应基本会在4年内释放完;全面放开二胎政策后,育龄妇女的总和生育率会短暂出现波动,最终维持在1.80左右。蔡昉[22]也认为全面放开二胎政策将促进总和生育率向1.80这个水平回归。

2.死亡率。死亡率按年龄(0—4岁、5—9岁、……、85—89岁、90岁以上)、性别分成38组。根据《中国人口统计年鉴》、《中国人口和就业统计年鉴》和人口普查数据中1994—2015年的人口死亡率数据分别构建年龄别人口死亡率(‰)的时间序列模型。方法如下:

gt=0.2939gt-1+0.0285gt-2+0.2423gt-3+0.0270gt-4+εt-0.0007εt-1+0.1218εt-2+0.0363εt-3+0.9452εt-4

(14)

ct=1.0322ct-1+εt+1.3633εt-1+1.4369εt-2+1.4375εt-3+1.2390εt-4+0.2598εt-5

(15)

mt=0.8567mt-1+εt+0.7928εt-1+0.7755εt-2+0.9566εt-3

(16)

zt=0.9459gt-1-0.6695gt-2+εt-0.5323εt-1+1.6091εt-2+1.1599εt-3-0.4684εt-4-1.0433εt-5-0.4999εt-6

(17)

四、不同渐进式延迟退休方案下基础养老金财务可持续性的随机预测

(一)不同渐进式延迟退休方案

目前,社会上对延迟退休这个问题还没有形成共识,渐进式延迟退休方案尚未形成国家政策,尚处于研讨阶段。对此,不同的专家学者提出了不同的建议。中国社会科学院建议,从2018年开始,女性每年延长4个月,男性每年延长2个月,至2045年,男、女退休年龄同时达到65周岁。清华大学专家团队建议,从2015年开始,执行有步骤的延迟退休方案,到2030年之前,实现男、女65周岁同龄退休。郑功成[23]认为,应坚持小步渐进的延迟退休计划,工作时间每年延长2—6个月,采取女快男慢或者女先男后的方式,经过30年的推进,完成男、女65周岁同步退休的目标。

根据上述专家学者的建议,本文设计男、女退休年龄分别延长3个月、4个月和6个月的三种渐进式延迟退休假设方案。三种方案中,法定的目标退休年龄均为65岁,均从2022年开始实施。

(二)随机预测结果

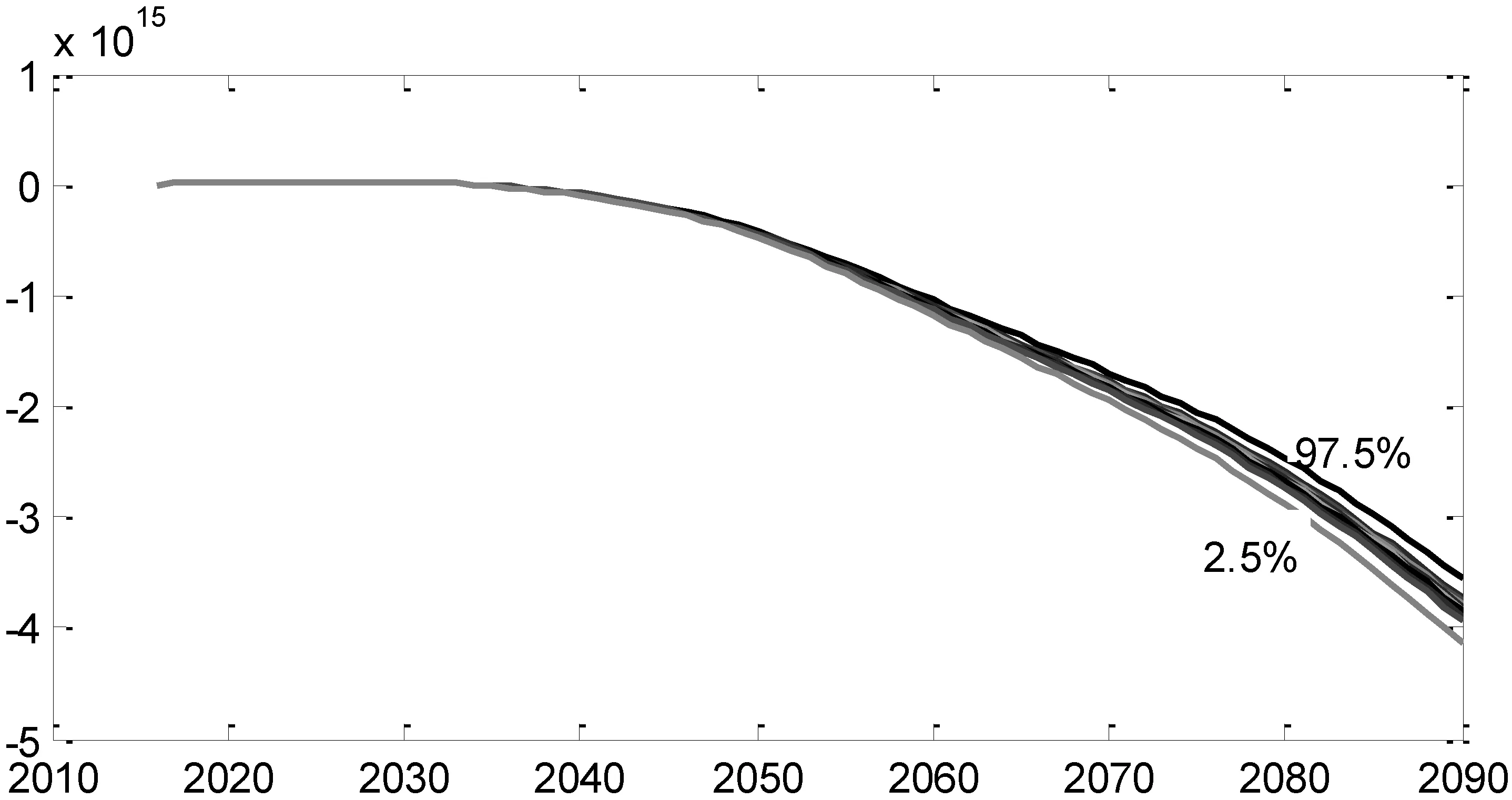

1.基准情景下的随机预测结果。图1以十分位图的形式显示了基准情景下我国基础养老金财务可持续性的估计区间和概率分布。图1中两边的曲线构成95%的概率区间,中间曲线依次表示的第10到第90百分位数。预测结果显示,基准情景下我国基础养老金将有20%的可能在2034年首次出现财务缺口,缺口范围为0.07万亿—3.51万亿元。此后,我国基础养老金的财务缺口不断扩大,到2090年,累计缺口范围将高达3 553.00万亿—4 133.97万亿元。

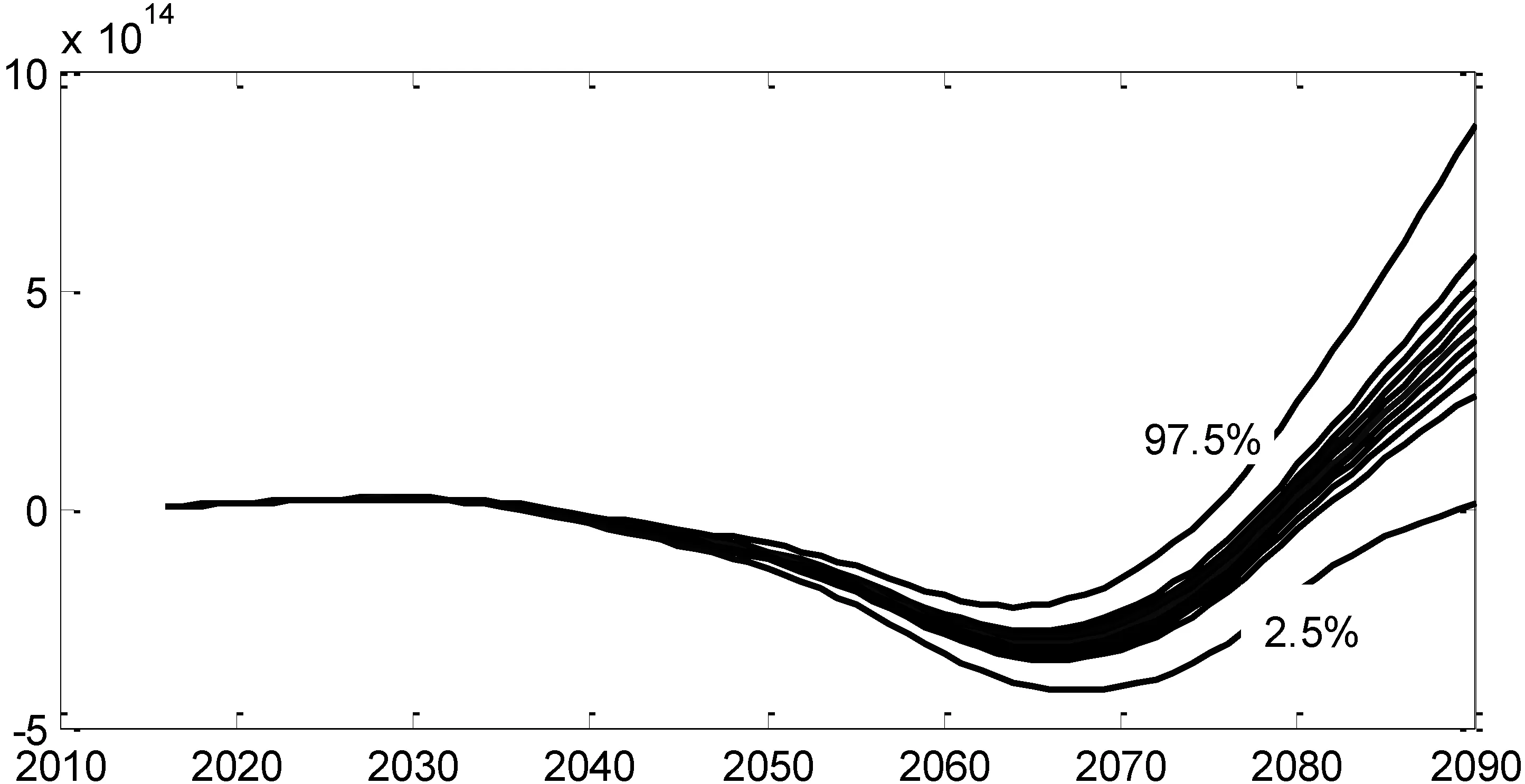

2.不同渐进式延迟退休方案下的随机预测结果。图2表明,假设退休年龄每年延长3个月,我国基础养老金将有90%的可能在2037年首次出现财务缺口,缺口范围为0.61万亿—10.01万亿元。基金缺口在2065年达到最大,缺口范围为222.56万亿—407.44万亿元。从2066年开始,基金缺口规模大幅缩小。到2078年,我国基础养老金有10%的可能出现基金结余。随后,我国基础养老金出现基金结余的概率逐渐提高,2079年为30%;2080年为60%;2081年为80%;2082—2089年为90%;2090年为95%。

图1 基准情景下的预测结果

图2 方案一的预测结果

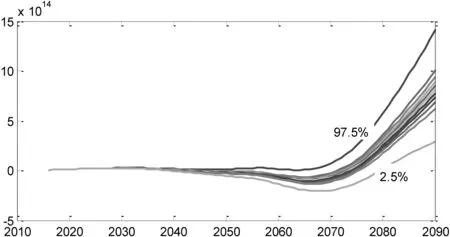

图3表明,假设退休年龄每年延长4个月,我国基础养老金将有20%的可能在2041年首次出现财务缺口,缺口范围为0.54万亿—11.06万亿元。2042—2071年,随着我国基础养老金财务缺口的不断扩大,出现基金缺口的概率也在逐渐增大,2042年为60%;2043年为80%;2044—2071年为90%。从2072年开始,基金缺口规模逐渐缩小。与此同时,我国基础养老金出现基金结余的概率逐步增加,2072年为10%;2073年为30%;2074年为60%;2075年为80%;2076—2090年增加到90%以上。

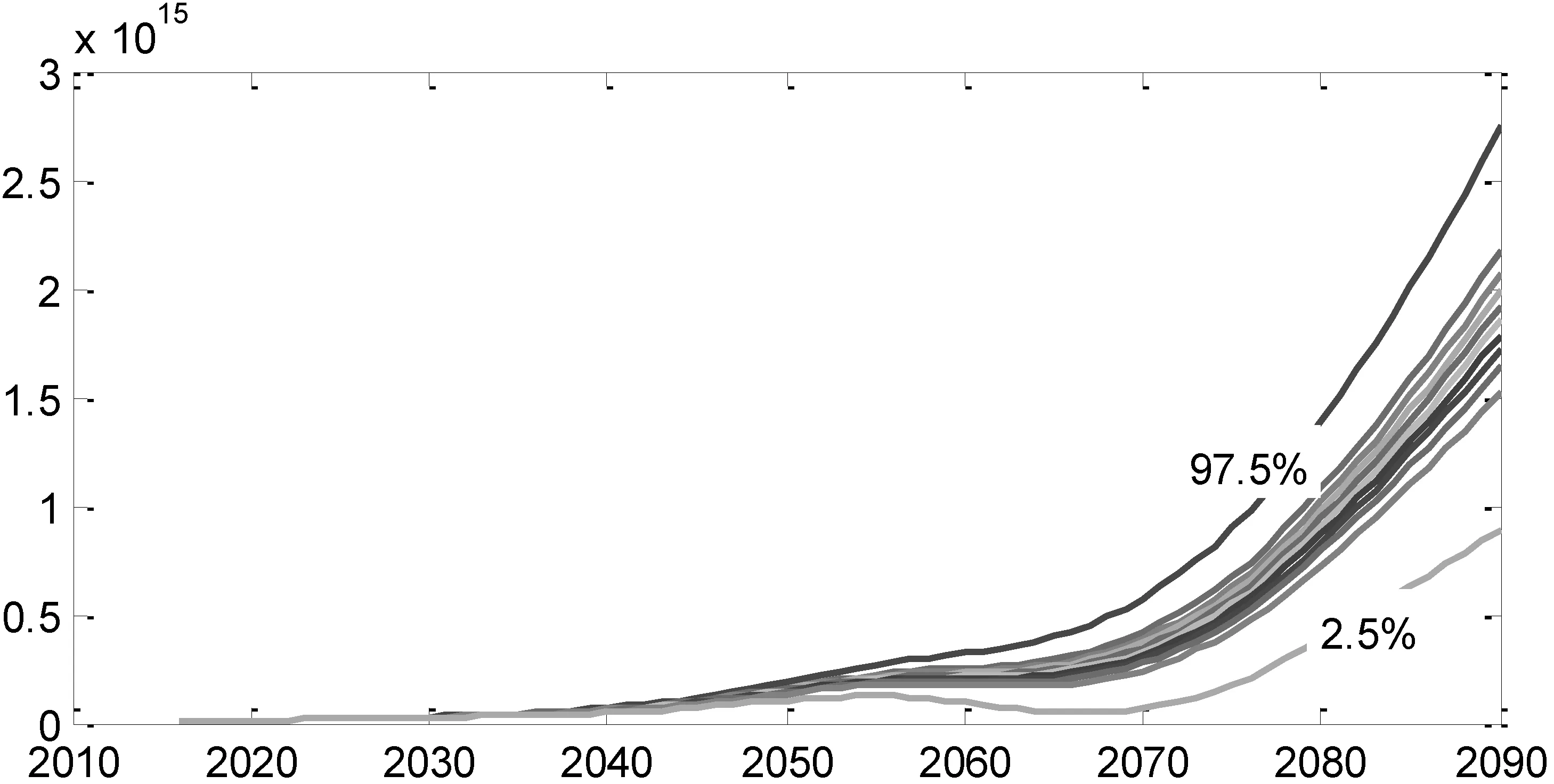

图4表明,假设退休年龄每年延长6个月,在95%的置信区间,我国基础养老金在整个预测期间都出现基金结余,具有财务可持续性。

图3 方案二的预测结果

图4 方案三的预测结果

五、结 论

本文通过构建我国基础养老金精算预测模型,以2015年的数据为基础,运用蒙特卡洛随机模拟方法,研究不同渐进式延迟退休方案的实施程度对我国基础养老金未来75年财务可持续性的影响,得到如下结论:

首先,渐进式延迟退休政策实施前,我国基础养老金有20%的可能将在2034年首次出现财务可持续性危机,资金缺口范围为0.07万亿—3.51万亿元;此后,基金缺口不断扩大,到预测期末,资金缺口范围将高达3 553.00万亿—4 133.97万亿元。其次,若从2022年开始实施延迟退休方案,三种渐进式延迟退休方案能不同程度地改善我国基础养老金的财务可持续性状态。随着退休年龄每年延迟时间的逐步增加,我国基础养老金出现基金结余的可能性也在逐渐提高。最后,在法定的目标退休年龄为65岁、财政补助比重保持3.00%的假定下,如果将退休年龄每年延长3—4个月,能极大地缓解基础养老金的支付压力,有效改善我国基础养老金的财务可持续性状况;如果将退休年龄每年延长6个月,我国基础养老金在整个预测期内均出现基金结余,能够实现财务可持续性。

参考文献:

[1] Robert,H.,Richard,H.Old-Age Income Support in the 21st Century:An International Perspective on Pension Systems and Reform [M].Washington:World Bank,2005.6.

[2] 郑秉文.中国养老金发展报告2012[M].北京:经济管理出版社,2012.4.

[3] 人社部.延迟退休方案望今年制定[EB/OL].http://finance.people.com.cn/n/2015/0310/c1004-26669102.html.

[4] Cremer,H.,Pestieau,P.The Double Dividend of Postponing Retirement [J].International Tax & Public Finance,2003,10(4):419-434.

[5] 苏春红,李齐云.延迟退休年龄效应分析与中国渐进式推进策略研究[J].理论学刊,2014,(5):69-76.

[6] Díaz-Giménez,J.,Díaz-Saavedra,J.Delaying Retirement in Spain [J].Review of Economic Dynamics,2009,12(1):147-167.

[7] Martín,A.R.S.Endogenous Retirement and Public Pension System Reform in Spain [J].Economic Modelling,2010,27(1):336-349.

[8] Lacomba,J.A.,Lagos,F.Postponing the Legal Retirement Age[J].Journal of the Spanish Economic Association,2010,1(3):357-369.

[9] Li,S.Y.,Lin,S.L.Population Aging and China’s Social Security Reforms [J].Journal of Policy Modeling,2015,38(1):65-95.

[10] 张熠.延迟退休年龄与养老保险收支余额:作用机制及政策效应[J].财经研究,2011,(7):4-16.

[11] 邓大松,仙蜜花.延长退休年龄对基本养老保险统筹基金收支平衡的影响研究[J].江西财经大学学报,2015,(5):48-61.

[13] 余立人.延迟退休年龄能提高社会养老保险基金的支付能力吗[J].南方经济,2012,(6):74-84.

[14] 袁磊.延迟退休能解决养老保险资金缺口问题吗?——72种假设下三种延迟方案的模拟[J].人口与经济,2014,(4):82-93.

[15] 王克祥,于凌云.关于渐进式延迟退休年龄政策的研究综述[J].人口与经济,2016,(1):57-65.

[16] 任强,侯大道.人口预测的随机方法:基于Leslie矩阵和ARMA模型[J].人口研究,2011,(2):28-42.

[17] 国家卫生计生委.“十三五”全国计划生育事业发展规划[EB/OL].http://www.moh.gov.cn/ewebeditor/uploadfile/2017/02/20170206110703906.pdf.

[18] 王晓军,任文东.我国养老保险的财务可持续性研究[J].保险研究,2013,(4):118-127.

[19] 郭永斌.我国养老保险资金缺口的评估和可持续性分析[J].南方金融,2013,(4):62-69.

[20] 袁磊,王冬冬,尹玉琳.“单独二孩”背景下生育率假设、人口演进与劳动力供给[J].经济体制改革,2015,(3):194-200.

[21] 翟振武,张现苓,靳永爱.立即全面放开二胎政策的人口学后果分析[J].人口研究,2014,(2):3-17.

[22] 蔡昉.全面二孩将使中国总和生育率回归正常值[EB/OL].http://politics.people.com.cn/n/2015/1117/c70731-27822265.html.

[23] 郑功成.延迟退休,为何小步渐进[N].人民日报,2016-07-25.

猜你喜欢

人口与发展(2021年6期)2021-12-21

自我保健(2021年4期)2021-12-04

环球时报(2017-12-04)2017-12-04

商情(2012年48期)2017-11-08

中国卫生(2016年11期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05

学习月刊(2015年10期)2015-07-09

中国卫生(2014年1期)2014-11-12

中国卫生(2014年5期)2014-11-10

环球时报(2014-06-03)2014-06-03