融资方式、资本化研发选择与企业价值

2018-04-08 02:30,

预测 2018年2期

,

(西安电子科技大学 经济与管理学院,陕西 西安 710071)

1 引言

投资和融资是企业的两大重要财务行为,二者密不可分。在经济新常态下,投资活动直接关系到企业的生存和发展,资本化研发投资可以向外界传达企业的研发责任和研发实力,而金融的发展是决定企业是否进行国际化以及如何进行国际化的重要因素,尤其是融资体系的日趋完善,可以为企业的研发活动创造更多的融资渠道与融资机会,降低投资风险[1],从而提高企业的国际竞争力。在多种融资方式中,我国上市公司更偏好于外部融资,内源融资相对不足;在外部融资中,负债融资所占的比重又较大,股权融资次之,这两种外部融资方式的融资额占到了企业融资总额的80%,因而对不同融资方式取得的研发费用进行恰当的会计处理就显得很重要了。会计政策的变革会影响企业的财务行为,进而影响国家的宏观经济[2]。新颁布的会计准则中将研发支出全部进行费用化会计处理变为有条件的予以资本化,更加符合收入和费用配比的原则,也可以让外部投资者更加准确地了解企业的信息,通过对企业的研发支出进行研究可以更好地检验企业对于新准则的应用情况。已有的文献对研发投入的研究取得了很多成果,但较少涉及资本化研发选择与企业价值的关系及融资方式对它们的影响机理的研究。本文从调节效应的视角,研究融资方式对资本化研发选择与企业价值关系的影响作用。本文研究的创新之处体现在:(1)现有关于研发投入的实证研究几乎都是从研发投资的视角,少见从资本化研发选择的视角进行研究,因而本文在研究视角和变量选择上有新意。(2)在仅有的资本化与费用化研发选择的实证研究中,主要又集中在研发选择和企业价值两者关系的研究方面,缺乏从边界作用的视角,研究资本化研发选择与企业价值关系的影响机制。因而本文从调节效应的视角,研究不同的融资方式对这两者关系产生的不同影响作用具有新意。通过本文研究可以为企业的研发投资活动和融资活动提供更多的借鉴。

2 理论分析与研究假设

2.1 资本化研发选择与企业价值的关系

在大众创新的趋势之下,企业如何提升研发效率从而推动企业价值的增长具有重要意义。现有会计准则中对研发支出符合条件资本化的规定与国际会计准则趋同,顺应了世界经济发展的趋势。国外的相关研究提出并检验了资本化研发选择中的分红计划假说、债务契约假说和政治成本假说[3]等,证实对R&D投入进行资本化的会计处理可以向外界传递成功的研发项目能够为企业创造收益的积极信号[4]。一些学者认为资本化研发选择具有明显的价值相关性。Lev和Sougiannis[5],Callimaci和Landry[6]通过研究发现资本化研发支出能更好地提升企业的收益。Han和Manry[7]以韩国企业为研究对象也得出了相同的结论。王亮亮等[8]选取沪深两市A股企业为研究对象,研究发现研发支出资本化强度能够显著提升企业的价值。王海军和孔玉生[9]发现研发支出资本化与高新行业损益信息具有显著的价值相关性。王燕妮和刘艳妮[10]以2007~2012年的上市公司数据为样本,研究结果发现R&D会计政策选择与企业财务价值呈负相关,与市场价值呈正相关。也有一些学者得出了不同的结论,Oswald和Zarowin[11],Ali等[12]进行的相关研究并未发现研发支出资本化是一种更好的选择。

现有会计准则虽然提出对研发支出由全部费用化处理转变为有条件的予以资本化,但是并未给企业提供明确的操作规范和细则,在具体的会计处理上企业仍具有自主性。将研发支出全部费用化处理,增加了当期的费用,将当期收入与取得当期收入无关的研发支出相配比,会导致利润失真。而将研发支出在符合特定条件下进行资本化的会计处理,一方面可以增加资产负债表中的资产,同时减少利润表中的当期费用,符合收入和费用配比的原则;另一方面,在财务报表上能够准确地反映企业的研发状况,也有利于外部投资者更加准确地了解企业的研发信息,避免因为对企业的错误定位而丧失投资机会,最终实现投资者和企业的共赢,提升企业的价值。因而企业在具体的会计处理过程中会从自身的角度出发,做出有利于增加企业价值的决策,从而在会计处理上更倾向于将研发支出予以资本化。鉴于此,提出如下假设:

H1资本化研发选择有利于企业价值的提升。

2.2 融资方式对资本化研发选择与企业价值关系的影响作用

2.2.1内源融资的影响作用

企业技术创新本身具有较高的风险且需要巨额资金投入,获取外部融资相对比较困难[13]。即使企业可以通过负债融资等方式获取资金,高额的利息支出和本金偿还压力以及技术创新项目收益的不确定性,也会使企业面临较大的财务风险。在企业的多种融资方式中,内源融资成本较低而且可以减轻企业的财务风险。Brown等[14],鞠晓生[15]的研究认为在企业的融资方式中,内部融资具有先天的优势,可以避免道德风险和逆向选择等问题,企业的研发投入主要来源于内部资金。张艳辉等[16]通过研究发现自有资金研发投入与企业新产品销售收入呈显著正相关关系,可以有效提升企业创新绩效。段海艳[17]以中小板上市公司为样本,就不同来源金融资本对企业研发投入的影响进行了实证检验,研究发现内源融资与企业研发投入正相关。

内源融资主要是企业利用自有性资金和在经营活动中积累的资金来从事扩大企业规模等投资活动,虽然筹资的限制较小,自主性较强,但很容易造成当期利润和盈利指标的下降,因而总体上融资额比较小。内源融资充足的企业,整体的经济实力较强,可以依靠自身盈余创造价值。如果将研发支出进行费用化的处理,将会削减企业当期的利润, 影响企业的业绩状况,进而导致管理层削减研发经费。通过对研发支出进行资本化的会计处理,可以避免对研发资金投入期的企业利润产生较大影响,从而可以增强企业的研发创新能力,提高公司的经营绩效,因而企业对研发支出进行资本化会计处理的动机就越强。鉴于此,提出如下假设:

H2内源融资越多,资本化研发选择的价值效应越强。

2.2.2负债融资的影响作用

随着企业规模的不断扩大,内源融资额已经不能满足企业发展的需要,许多企业开始拓展外部渠道来筹措资金。在外部融资方式中,负债融资和股权融资是两种最主要的融资途径。在成熟的资本市场上负债融资由于其资本成本较低更容易受到企业的青睐。何瑛和张大伟[18]通过将2008~2013年我国A股上市公司作为研究对象,研究发现我国上市公司的负债融资可以降低企业代理成本,提高企业的价值。Sweeney[19],宗文龙等[20]通过研究发现企业的负债规模会影响企业R&D的会计政策选择,负债规模越高的企业,陷入财务困境的可能性越大,债权人为了保护自身利益,不希望企业投资于风险较大的项目,鉴于此,负债规模较高的企业会更多地选择将R&D进行资本化处理。王艳等[21],许罡[22]认为债务契约会影响高科技企业研发支出资本化的比例,企业的财务杠杆越高,越倾向于将研发支出进行资本化处理。

负债融资越多,企业的筹资风险会越大,而对研发支出进行资本化的会计处理,减少了对研发资金投入期利润的较大影响,更加符合收入和费用配比性的原则,有利于企业的长期稳定发展。另一方面,债权人不愿意企业投资于风险较大的项目,如果对负债融资额进行费用化的会计处理,则会导致管理层对研发投入的短期行为,引起股价波动,影响企业稳定发展,不符合债权人的要求,也不利于后续融资。因此企业更倾向于将R&D投入进行资本化处理,促进企业价值的提升。鉴于此,提出如下假设:

H3负债融资越多,资本化研发选择的价值效应越强。

2.2.3股权融资的影响作用

股权融资是企业的另一种重要的融资方式,它是指企业的股东出让部分所有权从而通过增资的方式来引进新股东的融资。股票市场的发展与完善可以促进企业提高研发投入,其作用在投资者保护机制比较完善的国家尤其显著[23]。王小哈等[24]通过研究发现大多数实施了股权融资方案的上市公司在配股或增发新股后每股收益、净资产收益率等都呈现负增长。凌江怀和胡雯蓉[25]选取了2007~2010年我国广东省407家A股上市公司作为研究对象,对比研究企业规模和融资结构对经营绩效的影响,研究发现股权融资降低了传统产业的经营绩效。喻青松和舒建玲[26]以2010~2013年沪深A股上市公司为样本,研究三种融资途径对公司研发投入的影响,研究发现股权融资不利于增加企业的研发投入。

当公司处于成长阶段时,研发投入的需求较大,但由于受到盈利水平的限制,这部分公司很难通过股权融资来筹措到研发投入所需要的资金。随着公司经济实力的日益增强,一方面,股权融资额会逐渐增加,因为股权融资没有还本付息的压力,企业的财务风险较小,不用顾忌与债权人签订的一些限制性条款。另一方面,企业对于研发投入的需求也逐渐稳定,在公司股本和总资产不断增加的状况下,使得研发投入在总资产中所占的比重相对下降,最终体现为股权融资和公司研发投入负相关。因而,公司将研发支出资本化处理来改善当期盈利的动机较小,公司倾向于对研发支出费用化处理,不利于提升企业当期的价值。鉴于此,提出如下假设:

H4股权融资越多,资本化研发选择的价值效应越弱。

3 变量设计与模型构建

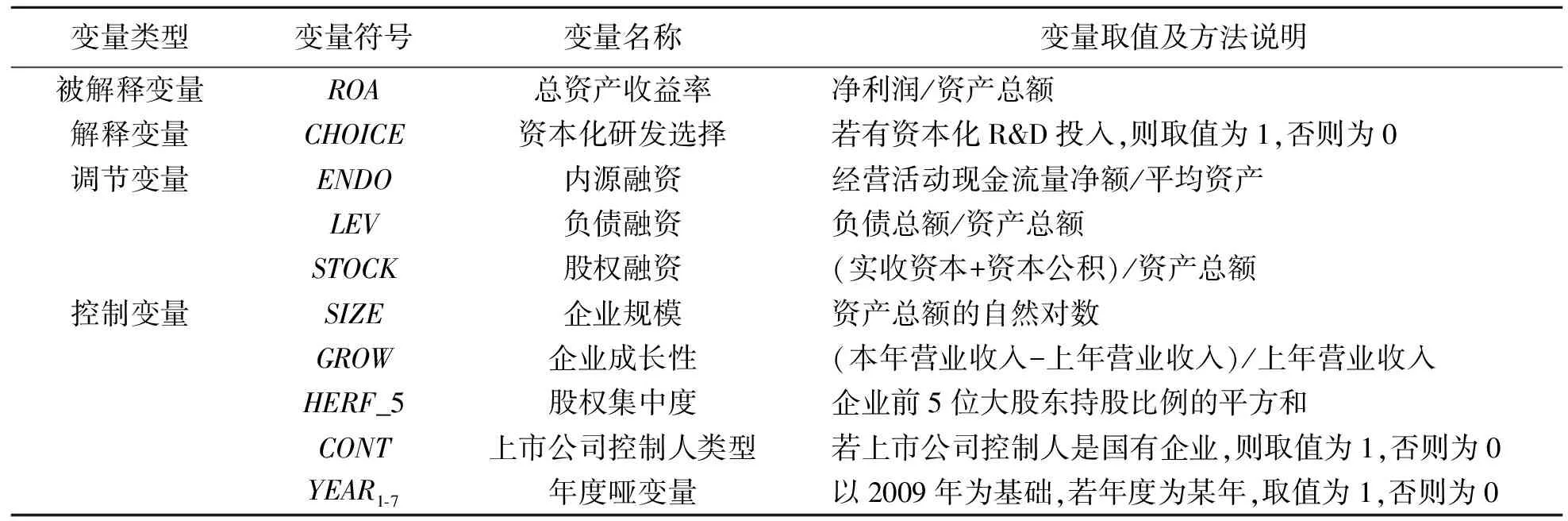

3.1 变量设计

被解释变量为企业价值。目前文献中衡量企业价值的指标主要有总资产收益率、净资产收益率、股票价格和托宾Q等。总资产收益率直接反映了公司的竞争实力和发展能力,也是决定公司是否应举债经营的重要依据,因此本文选择总资产收益率(ROA)来衡量企业价值。

解释变量为资本化研发选择(CHOICE),如果公司有资本化R&D投入,则取值为1,否则为0。

调节变量为融资方式。借鉴孙早和肖利平[27],段海艳[17]对融资来源的分类和变量定义,本文将融资方式主要分为内源融资和外源融资。内源融资(ENDO)选用经营活动现金流量净额/平均资产,外源融资主要包括负债融资和股权融资,负债融资(LEV)选用负债总额/资产总额,股权融资(STOCK)选用(实收资本+资本公积)/资产总额。

控制变量主要包括企业规模(SIZE),用企业资产总额的自然对数来表示;企业成长性(GROW),用营业收入增长率来表示;股权集中度(HERF_5),用企业前5位大股东持股比例的平方和来表示,该指标越接近1,说明前5位股东的持股比例差距越大;上市公司控制人类型(CONT),若上市公司控制人是国有企业,则取值为1,否则为0;年度变量以YEAR1-7表示,以2009年为基础,若年度为某一年(2010、2011、2012、2013、2014、2015或2016)时取值为1,否则为0。

有关变量的定义与度量如表1所示。

表1 变量定义

3.2 模型构建

基于本文的4个假设,构建如下多层回归模型

ROA=a0+a1CHOICE+a2CONTROL+e1

(1)

ROA=b0+b1CHOICE+b2FINANCING+

b3CHOICE×FINANCING+b4CONTROL+e2

(2)

模型(1)在控制变量(CONTROL)的基础上加入资本化研发选择(CHOICE)来检验资本化研发选择与企业价值的关系,其中控制变量(CONTROL)有5个,包括企业规模、企业成长性、股权集中度、上市公司控制人类型和年度哑变量。

模型(2)在模型(1)的基础上加入融资方式(FINANCING)及融资方式与资本化研发选择的交互项(CHOICE×FINANCING),进一步检验融资方式对资本化研发选择与企业价值关系的调节作用,其中融资方式(FINANCING)包括内源融资、负债融资和股权融资,故而回归分析需要分别检验内源融资、负债融资和股权融资对资本化研发选择与企业价值关系的调节效应。

4 实证检验与结果

4.1 样本选择和数据收集

本文通过搜集2009~2016年我国沪深A股上市公司的数据,剔除了资本化和费用化研发投入数据都为0的公司、以及金融保险类和数据缺失的上市公司,最终得到13973个样本观测值。本文的数据中,资本化研发投入数据来自WIND数据库中的“开发支出”,如果某一公司当年有“开发支出”数据,则归入资本化公司,否则归入费用化公司。其它财务数据也来自于WIND数据库。数据的预处理在EXCEL中完成,模型的回归分析在软件SPSS 19.0中完成。

4.2 变量描述性统计与相关分析

根据研究得到变量的描述性统计结果,从中可以看出样本公司中资本化研发选择的均值为0.23,说明样本企业中对R&D投入进行资本化处理的公司较少,大多数企业都选择将R&D投入全部费用化处理,计入当期损益;内源融资的均值为0.047,负债融资的均值为0.401,股权融资的均值为0.425,说明在多种融资方式中,样本上市公司更偏好于外部融资,而内源融资相对非常不足,负债融资和股权融资占到了企业融资总额的80%;上市公司控制人类型的均值为0.33,说明在样本公司中国有企业所占的比重相对较小;公司前5位大股东持股比例平方和的均值为0.169,小于0.25,说明样本公司中前5大股东的持股比例相对均衡。从变量的相关关系结果来看,资本化研发选择、内源融资、股权融资、债务融资均与反映企业价值的总资产收益率存在显著相关关系,初步说明了资本化研发选择可能影响企业价值,融资方式也可能直接影响企业价值。

4.3 回归分析及解释

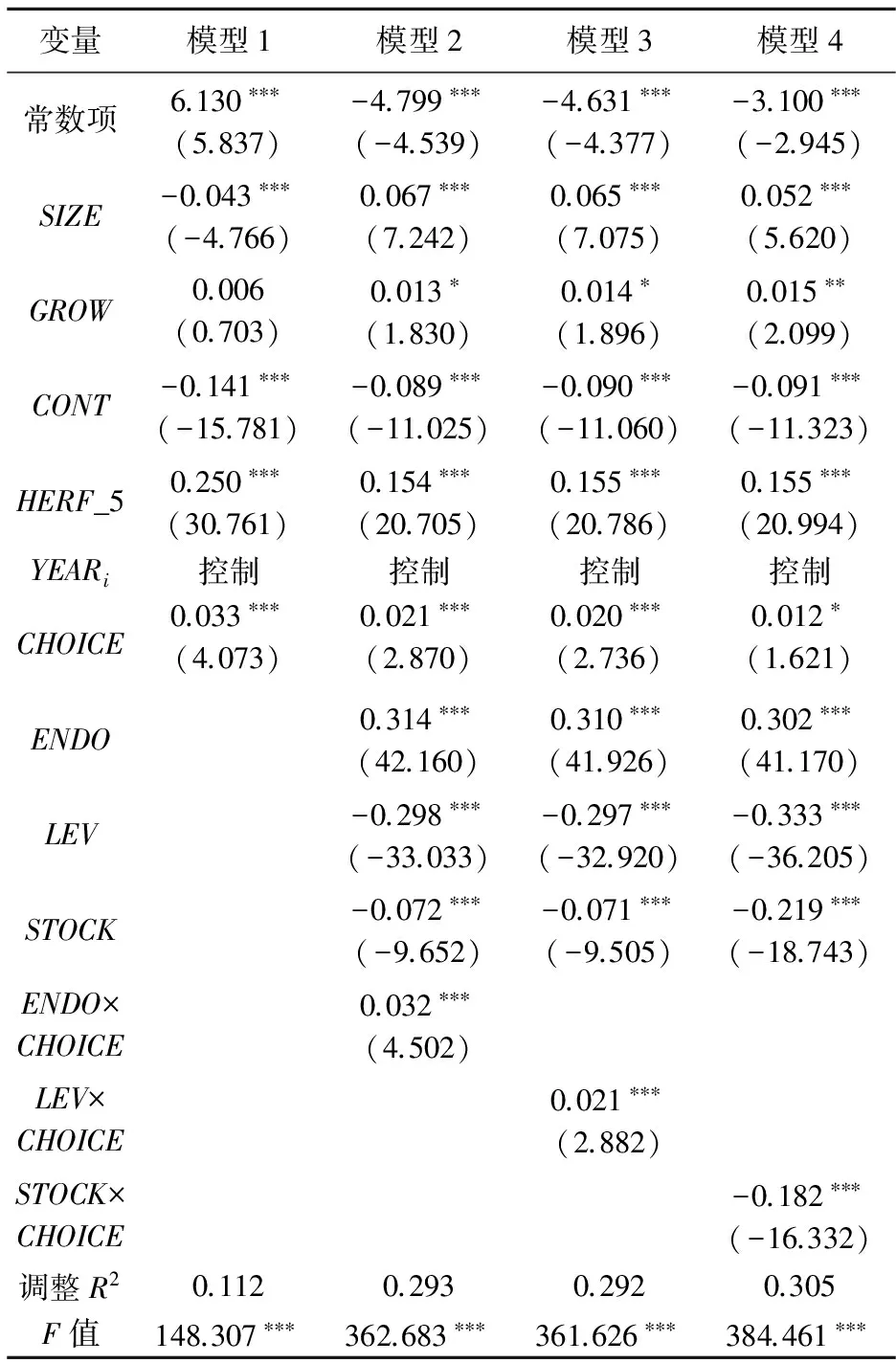

采用层次回归方法验证资本化研发选择与企业价值的关系以及融资方式对两者关系的调节效应,回归结果如表2。

在表2中,模型1是资本化研发选择与总资产收益率关系检验的回归结果。结果显示资本化研发选择与总资产收益率在1%的水平上显著正相关,验证了假设1。这说明企业选择将R&D投入进行资本化处理,一方面减少了研发投入初期对企业利润产生的不利影响,符合收入和费用配比的原则,有利于提升企业当期价值;另一方面也可以使符合资本化条件的资源得以确认为资产,能够向市场传递积极的研发信号,使投资者更准确地了解企业的研发情况,符合真实性原则。另外,股权集中度越高,越有利于企业对外部环境变化做出快速反应,从而形成正确的创新决策,提升企业的价值。而企业规模、上市公司控制人类型都是影响企业价值的关键因素,会对企业价值产生影响。

表2 融资方式对资本化研发选择与企业价值关系的调节效应

注:*,**,***分别表示在10%,5%,1%水平上显著;括号内为t值。

模型2是内源融资对资本化研发选择与企业价值关系的调节效应检验结果。从表中可以看出内源融资与资本化研发选择的交互项(ENDO×CHOICE)系数为0.032,且在1%的水平上显著,验证了假设2。说明内源融资对资本化研发选择与企业价值关系具有正向调节作用,内源融资越多,资本化研发选择的价值效应越强。企业的内源融资充足,利用自有性资金进行研发的能力较强,将R&D投入进行资本化处理,可以抑制管理层削减研发经费的动机,从而进一步扩大研发投入,使企业在研发创新的竞争中保持优势,从而有利于企业的长期稳定发展。

模型3是负债融资对资本化研发选择与企业价值关系的调节效应检验结果。从表中可以看出负债融资与资本化研发选择的交互项(LEV×CHOICE)系数为0.021,且在1%的水平上显著,验证了假设3。说明负债融资对资本化研发选择与企业价值关系也具有正向调节作用,负债融资越多,资本化研发选择的价值效应越强。企业的负债融资越多,财务风险会随着负债规模的扩大而增加,债权人出于自身利益考虑,不愿意企业投资于风险很大的项目,因而企业为了平滑业绩,更好地符合债务契约并发挥负债的财务杠杆作用,更倾向于将R&D投入进行资本化处理,从而相对降低企业的风险,通过确认无形资产增强企业的核心竞争能力,提升企业的价值。

模型4是股权融资对资本化研发选择与企业价值关系的调节效应检验结果。从表中可以看出股权融资与资本化研发选择的交互项(STOCK×CHOICE)系数为-0.182,且在1%的水平上显著,验证了假设4。说明股权融资对资本化研发选择与企业价值关系具有负向调节作用,股权融资越多,资本化研发选择的价值效应越弱。股权融资越多,新老股东共同分享企业的税后收益,再加上企业和股权持有者双重纳税,因而融资收益有所下降。同时,企业还本付息的压力较小,财务风险相对较低,通过将研发支出进行资本化处理来管理盈余的动机也较弱,因而资本化研发选择的价值效应越弱。

5 结论及建议

本文从调节效应的视角,通过2009~2016年13973家沪深A股上市公司的相关数据,研究融资方式对资本化研发选择与企业价值关系的影响作用。通过研究得出以下结论:(1)资本化研发选择有利于企业价值的提升。即选择将R&D投入资本化处理,可以向市场传递企业具有一定的研发实力和研发成功的积极信号,提升市场和投资者对企业的信心,从而提高企业的价值。(2)不同的融资方式对资本化研发选择与企业价值关系的影响作用不同。内源融资、负债融资越多,资本化研发选择的价值效应越强;相反,股权融资越多,资本化研发选择的价值效应越弱。

根据本文结论,提出如下建议:(1)规范企业对R&D投入的会计处理及其披露方式。新会计准则对R&D投入的会计处理仅仅是原则导向性的,并没有强制性的要求,因而导致一些企业利用较为宽松的制度随意地将R&D投入进行资本化或者费用化处理,不符合企业的实际状况。因此,政策的制定部门和相关监管部门应该加强对R&D投入会计处理的规范,严格R&D投入资本化处理的程序和披露制度,为投资者提供更多R&D投入的详细和准确的信息。(2)优化企业的融资结构,协调内外源融资的比重。我国企业普遍存在负债水平过高的现象,尽管可以发挥负债的税盾作用,但也会给企业带来较大的财务风险,因此企业要提高融资决策的风险意识,逐步提高内源融资的比重。随着企业的发展壮大,当企业资产的扩张规模超出内部留存收益增长的速度时,选择更适合企业的融资方式,扩大股权和债权融资的比例,同时可以适当依托股权众筹和P2P等融资方式,促成“大众创新、万众创业”的融资环境。(3)推动融资方式与研发创新的有机结合。企业应该结合自身的融资方式,对R&D投入选择合理的会计处理方法。对于更多依赖内源融资、资产负债率水平较高,股权融资较少的企业,可以选择将R&D投入资本化的处理方式,实现金融支持与研发创新的有机结合,进而促进企业的转型升级和提升企业的价值。

参考文献:

[1] Maskus K E, Neumann R, Seidel T. How national and international financial development affect industrial R&D[J]. European Economic Review, 2011, 56(1): 72- 83.

[2] 张先治,于悦.会计准则变革、企业财务行为与经济发展的传导效应和循环机理[J].会计研究,2013,(10):3-12.

[3] Watts R T, Zimmerman J L. Positive accounting theory[M]. New Jersey: Prentice-Hall Inc, 1986.

[4] Healy P M, Myers S C, Howe C K. R&D accounting and the trade off between relevance and objectivity[J]. Journal of Accounting Research, 2002, 40(3): 677-710.

[5] Lev B, Sougiannis T. The capitalization, amortization and value-relevance of R&D[J]. Journal of Accounting Economics, 1996, 21(1): 107-138.

[6] Callimaci A, Landry S. Market valuation of research and development spending under Canadian GAAP[J]. Canadian Accounting Perspectives, 2014, 3(1): 33-54.

[7] Han B H, Manry D. The value-relevance of R&D and advertising expenditures: evidence from Korea[J]. International Journal of Accounting, 2004, 39(2): 155-173.

[8] 王亮亮,王跃堂,杨志进.会计准则国际趋同、研究开发支出及其经济后果[J].财经研究,2012,38(2):49- 60.

[9] 王海军,孔玉生.研发费用化到资本化能改进高新技术企业价值吗?——基于平衡面板数据的双重差分检验[J].科技进步与对策,2015,32(12):92-98.

[10] 王燕妮,刘艳妮.R&D会计政策选择对企业价值的影响[J].科学学研究,2015,33(3):398- 406.

[11] Oswald D R, Zarowin P. Capitalization of R&D and the informativeness of stock prices[J]. European Accounting Review, 2007, 16(4): 703-726.

[12] Ali A, Ciftci M, Cready W M. Market underestimation of the implications of R&D increases for future earnings: the US evidence[J]. Journal of Business Finance and Accounting, 2012, 39(1): 289-314.

[13] 王宇峰,左征婷,杨帆.机构投资者与上市公司研发投入关系的实证研究[J].中南财经政法大学学报,2015,(5):102-107.

[14] Brown J R, Martinsson G, Peterson B C. Do financing constraints matter for R&D[J]. European Economic Review, 2011, 56(8): 1-32.

[15] 鞠晓生.中国上市企业创新投资的融资来源与平滑机制[J].世界经济,2013,(4):138-159.

[16] 张艳辉,李宗伟,陈林.研发资金投入对企业技术创新绩效的影响研究[J].中央财经大学学报,2012,(11):63- 67.

[17] 段海艳.不同来源金融资本对企业研发投入的影响研究——以中小板上市公司为例[J].科技进步与对策,2016,33(14):88-92.

[18] 何瑛,张大伟.管理者特质、负债融资与企业价值[J].会计研究,2015,(8):65-72.

[19] Sweeney A P. Debt-covenant violations and managers’ accounting responses[J]. Journal of Accounting and Economics, 1994, 17(3): 281-308.

[20] 宗文龙,王睿,杨艳俊.企业研发支出资本化的动因研究——来自A股市场的经验证据[J].中国会计评论,2009,(4):439- 454.

[21] 王艳,冯延超,梁莱歆.高科技企业R&D支出资本化的动机研究[J].财经研究,2011,(4):103-110.

[22] 许罡.企业研发支出资本化和费用化的价值研究[J].统计与决策,2011,(12):175-178.

[23] Hsu P, Tian X, Xu Y. Financial development and innovation: cross country evidence[J]. Journal of Financial Economics, 2014, 112(1): 116-135.

[24] 王小哈,肖猛,周永强.上市公司股权融资偏好与经营绩效的实证分析[J].商业经济与管理,2002,(3):49-52.

[25] 凌江怀,胡雯蓉.企业规模、融资结构与企业自主创新——基于战略性新兴产业和传统产业对比的研究[J].财贸经济,2012,(12):71-77.

[26] 喻青松,舒建玲.融资结构、政府补助与公司研发投入——基于门槛回归模型的研究[J].南方金融,2016,(1):89-96.

[27] 孙早,肖利平.融资结构与企业自主创新——来自中国战略性新兴产业A股上市公司的经验证据[J].经济理论与经济管理,2016,(3):45-58.

猜你喜欢

——以杭州市为例

中国资产评估(2022年9期)2022-10-16

农业工程学报(2022年8期)2022-08-08

作物学报(2022年9期)2022-07-18

军民两用技术与产品(2022年1期)2022-06-01

中国房地产业·中旬(2021年11期)2021-11-24

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

商业会计(2015年11期)2015-09-18

安徽理工大学学报·社会科学版(2014年6期)2015-02-06

银行家(2014年1期)2014-02-14