基于DEA方法的我国财经类高校本科会计人才培养效率研究

2018-03-09 02:27:51许汉友姜亚琳

新疆财经大学学报 2018年1期

许汉友,姜亚琳,陈 茜

(南京审计大学,江苏 南京 211815)

随着本科教育由“精英教育”向“大众教育”转变[1],本科会计教育得到了很大发展。财政部会计资格评价中心的数据显示,截至2015年底,我国会计持证人员有2000万之多;据测算,我国拥有超过1400万会计从业人员,逾580所高等院校设有会计专业(其中财经类院校超过270所),每年毕业的会计专业学生超过50万人。作为高等教育体系不可分割的组成部分,财经类院校在我国会计人才培养中发挥着重要作用,同时也面临着巨大挑战:一是随着开设会计专业的高等院校数量剧增,财经类院校之间对会计生源的竞争日益激烈;二是会计专业本科毕业生近年来虽然一直保持着高就业率,但是供给的结构性过剩和需求缺口同时存在,高端会计人才缺口依旧较大,会计专业本科毕业生普遍缺乏大局思维与战略眼光[2];三是进入“互联网+”时代,科技飞速发展,财务共享服务中心(FSSC)、去中心化自治组织(DAO)、现金循环机(Cash Recycler)的出现,对会计行业产生了巨大冲击。因此,如何更高效地培养优质本科会计人才,解决好本校会计专业学生就业的现实矛盾,是摆在每一所财经类院校面前的一项重大课题。

一、文献简述

会计人才培养特别是本科会计人才培养对会计人才的知识技能水平及培养质量至关重要,因此国内外学者对此进行了较多研究。

在会计人才培养目标与职业能力方面,国外学者认为会计人才培养应以能力和素质为先,而后才是知识的获取与专业技能的培养[3][4]。美国会计教育改革委员会(AECC)也多次强调应加强对会计专业学生综合能力的培养[5]。Matthews等[6]则认为会计人才教育应该更注重培养会计专业毕业生的沟通能力与其他通用能力。对此,许多会计职业团体表示认同。如澳大利亚注册会计师协会(CPA Australia)与澳大利亚特许会计师协会(ICAA)在大学认证条件中,均列出了雇主重视的报告撰写、道德推理等通用能力。国际会计师联合会(IFAC)提倡会计教育应该宽基础,培养会计专业学生具有持续学习的能力及对环境变化的快速适应能力。Jones等[7]通过对雇主以及职业界对会计专业毕业生能力期望的调查,发现供给方与需求方在能力认知上存在差异。此后Kavanagh等[8]通过调查也进一步支持了这一结论。我国学者林志军等[9]以会计教育中所需的知识与技能要素为研究内容进行问卷调查,结果显示职业品行、决策能力、团队合作及语言交流能力等是受访者最看重的技能。孟焰和李玲[10]通过对我国高校的调查,指出当前我国高等院校在会计教育中存在着过分强调专业化程度而未充分注重拓展知识结构的问题,学生对商学类基础课程缺乏足够重视,难以通过会计知识与其他知识的结合来应对复杂的职业需求,因而指出会计人员应具备在不熟悉的环境下解决各种异常性问题的能力。杨政等[11]通过访谈与问卷调查,研究了不同利益相关者对会计教学方法以及会计专业毕业生能力项目的期望认知,结果显示不同利益相关者在会计教学方法与能力项目的期望上存在认知差异。何玉润和李晓慧[2]通过对比中美两国高校在会计专业人才培养模式方面的突出差异,指出我国高校完善会计人才培养模式应当以获取和提升学生的专业能力及素养为出发点和着力点。王庆石等[12]通过对本科层次卓越会计人才培养标准的研究,指出本科层次卓越会计人才的基本素质应包括责任感、创新性、应用性与国际化等方面。

从现有文献来看,国内外学者围绕会计人才培养目标、应具备的职业能力及高校的供给质量等进行了许多有益研究,但是关于高校会计人才培养效率的研究却较少。为满足社会需求,提高人才培养质量,近年来我国财经类高校对会计人才培养方案进行了持续且有益的改革尝试,但目前各院校的改革现状如何,存在哪些不足,以及当前我国财经类高校会计人才培养效率究竟怎样尚不得而知。因此,本文拟从投入产出的角度运用DEA方法,对当前我国财经类高校本科会计人才培养进行整体性效率分析,并在此基础上进行标杆学习对象的本科会计专业人才培养方案分析,以期为我国高校本科会计教育进一步改革提供参考。

二、研究设计

长期以来,关于高等院校办学是否需要计算成本的问题争议颇多,多数人认为高等院校属于事业单位,作为非营利组织,高等院校不需要谋求盈利,因此不需要计算成本,也就无从对其进行效率评价,持这种观点的人是从营利组织的视角和逻辑出发的。从全社会管理的视角和逻辑出发,非营利组织也是人类社会中的一类组织,也需要利用各种资源来发挥组织的功能,实现组织的目标,而对资源的有效利用和配置需计算成本,从这个角度看,对高等院校的办学效率进行评价十分必要。事实上,潘序伦先生早在1934年就道出了核算学校成本的意义,“学校里要知道工作的效率,就非计算成本不可”,成本会计资料“可以在同等学校间互相比较,以看出各校培训费用的高低、节省与浪费。假如能把这种成本会计数据连续多年积存起来,又可看出某一学校为国家培养人才,为社会服务的成果大小如何,与国家对该校的投资是否相称”[13]。由此看来,无论是整个学校,还是某一学科、某一专业,其办学成本都应予以计算,其办学效率都应予以评价,基于此观点,笔者对我国财经类高校本科会计人才培养效率进行研究。

有学者认为,高校人才培养成本难以计算,不同学校的财经类专业其培养成本也存在差异,难以对其效率进行衡量。仔细分析不难发现,虽然不同学校财经类专业培养成本存在差异,但培养成本的主要构成具有较强的同质性,会计专业教师人数与教育经费投入在很大程度上是可以用来衡量会计人才培养成本的。考虑到人才培养的特殊性,其效率的高低较难用单一指标进行衡量,因此本文采用DEA方法,选择包括师资投入、教育经费投入、毕业生人数、就业质量、薪酬等在内的多个指标,对会计人才培养进行效率评价。DEA方法是“将一个行业中的所有生产者与该行业中最优的那个生产者进行比较,而通过这种方法得到的改进方向和量化的改进指标实则是将每个生产者与最优生产之间的差距量化”[14]。本文进行的会计人才培养效率研究其实质是一种相对效率研究,目的是找出样本高校与最优高校的差距,为下一步改进指明方向。实际上,正如前文所提到的那样,当前开设会计专业的高校日益增多,财经类院校之间的会计生源竞争日益激烈,且会计人才供给的结构性过剩与需求缺口同时存在,高端会计人才缺口较大,加之FSSC、DAO以及现金循环机的出现,对会计行业产生了巨大冲击。在这种背景下,财经类高校要想获得更好的发展,就必须对人才培养效率进行衡量,寻找与最优高校之间的差距并进行改进,否则将会陷入教育经费、师资投入年年增加而学生培养质量不变的困境。

(一)决策单元(DMU)集合的确定

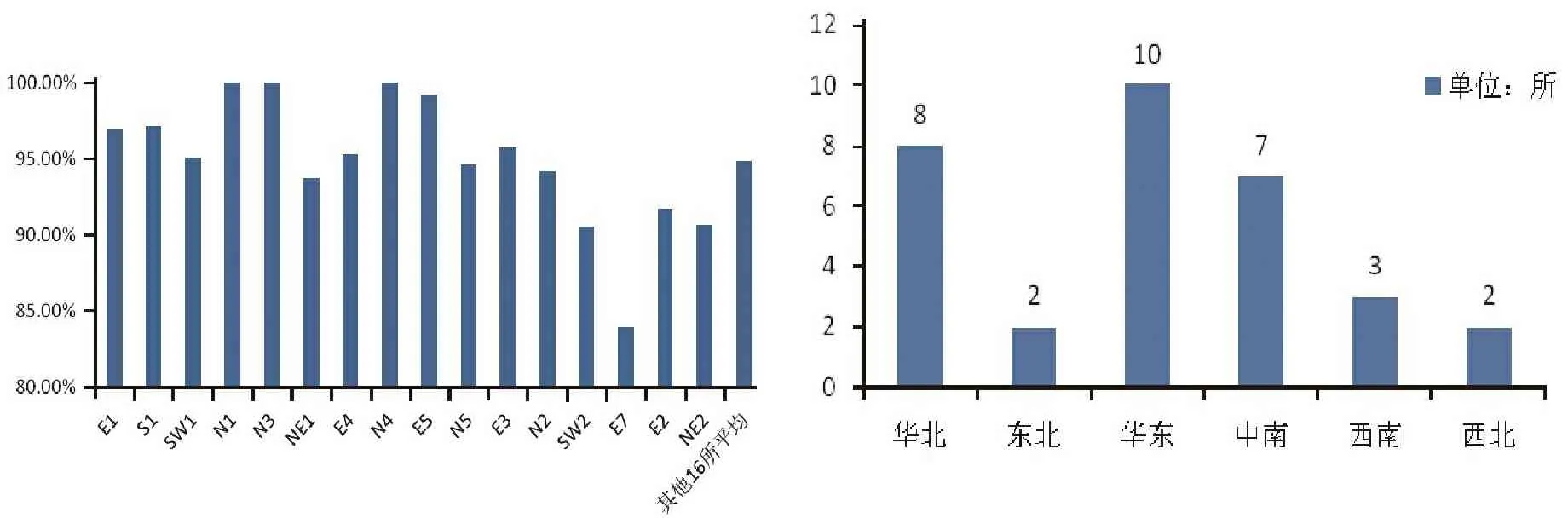

本文研究的是财经类高校本科会计人才培养效率,为此,笔者根据中国校友会网发布的“2016中国财经类大学排行榜”中的高校排名,选取排名前40位的高校作为样本进行资料收集,剔除相关资料公布不全的高校,最终选取32所高校作为DMU集合。为便于研究,本文按照高校所属地区(华北、东北、华东、中南、西南、西北地区依次用N、NE、E、S、SW和NW代表)及其地区排名对这32所高校进行编码,如E1、E2、S1、S2等。笔者认为,这32所高校的情况可以反映中国财经类高校会计人才培养状况。尽管目前中国有270多所财经类院校,但大多数院校办学规模较小且办学质量不高。而这32所财经类高校,办学规模大,拥有的会计专业在校生人数多(每年会计专业本科毕业生人数占当年财经类高校会计专业本科毕业生人数的50%以上),会计专业毕业生的就业率和社会认可度也很高(这32所财经类高校2015年会计专业毕业生就业率平均值高达94.89%,见图1)。另外,这32所高校所属地区包括我国华北、东北、华东、中南、西南和西北六大区域,基本涵盖了我国财经类高校的分布地域(见图2)。

图1 32所高校2015年会计专业毕业生就业率图2 32所高校所属地区分布

(二)评价指标体系的构建及指标说明

根据高校人才培养特征,本文选取师资投入与教育经费投入作为投入指标,选取会计专业本科毕业生人数、复合就业率、毕业生满意度、用人单位满意度和毕业生平均薪酬作为产出指标(见表1)。

表1 投入产出指标列表

1.师资投入。教师是知识的传授者,对会计人才的培养至关重要。会计专业学生的课程主要分为通识教育课程、学科基础类课程、专业课程和实践类课程,这些课程并不是全部都由会计专业教师教授,通常会计专业教师主要负责教授专业课程。本文选取的师资投入指标是指会计专业教师人数而非为会计专业学生上课的所有教师人数。通常情况下,一所高校会计专业教师人数的多少在很大程度上代表了该校会计专业的发展状况以及学校对其重视程度,因此本文选取样本高校会计专业教师人数作为反映会计人才培养的师资投入指标。

2.教育经费投入。教育经费是以货币形式支付的教育费用,是高校会计人才培养所必不可少的财力条件。

3.会计专业本科毕业生人数。指每年各财经类高校会计专业本科毕业生人数,该指标是衡量高校会计专业办学规模最具代表性的指标,也是衡量高校人才培养效率的重要指标之一。

4.复合就业率。就业率是衡量高校人才培养质量的一个重要指标。虽然当前会计专业毕业生就业率普遍较高,但其中仍存在结构性失衡的问题。仅仅从就业率很难反映出各院校培养会计人才素质的高低,考虑到会计专业毕业生的就业质量因素,本文选取复合就业率(而非各高校就业质量报告中的会计专业就业率)作为衡量高校产出的指标之一。复合就业率=就业率+升学率+出国率+入职党政机关率+入职事业单位率+入职国有企业率+入职三资企业率。

5.毕业生满意度及用人单位满意度。毕业生满意度和用人单位满意度是衡量就业质量的重要指标,高校培养会计人才的最终目的就是培养出高素质的会计人才,在就业中的直接体现就是毕业生能找到令自己满意的工作,用人单位能聘请到令自己满意的会计人才。

6.毕业生平均薪酬。从某种意义上说,薪酬高低是毕业生竞争力强弱的货币表现,竞争力越强,获得的社会认可度越高,其获得的薪酬相应就越高。本文选取会计专业本科毕业生毕业5年后的平均薪酬作为该校毕业生竞争力衡量指标。

(三)数据来源

本文的师资投入数据来源于各高校会计相关院系的门户网站,教育经费投入数据来源于教育部于2015年7月30日公布的《2014年全国教育事业发展统计公报》,会计专业本科毕业生人数数据来源于各高校会计相关院系的门户网站以及各校公布的《2015年毕业生就业质量年度报告》,复合就业率、毕业生满意度及用人单位满意度数据来源于各高校就业信息网公布的《2015年毕业生就业质量年度报告》,毕业生平均薪酬数据来源于“新浪教育—高考院校库”以及新锐人工智能公司iPIN发布的中国大学毕业生薪酬大数据统计报告。

三、财经类高校会计人才培养效率实证分析

本文使用DEAP2.1软件,运用DEA-BCC模型对财经类高校本科会计人才培养进行效率分析。

(一)相对效率分析

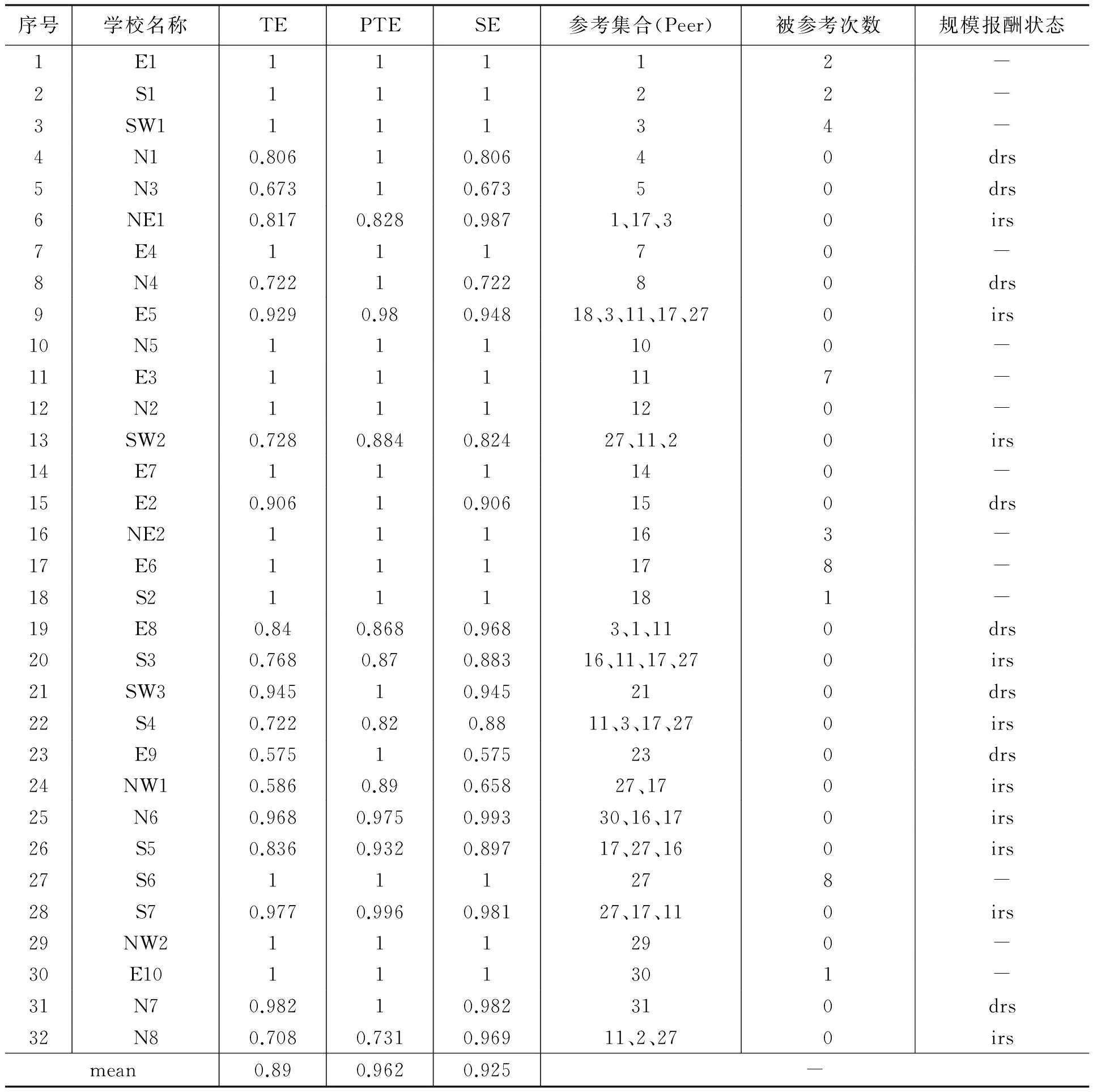

在BCC模型下,运用DEAP2.1软件对财经类高校会计人才培养投入产出指标数据进行处理(见表2),可得出各样本高校的综合技术效率值(TE)、纯技术效率值(PTE)和规模效率值(SE)。其中,TE是指样本高校的要素投入结构能否符合总体要求(综合效益)并使之产生最大化的经济和社会效益,其由PTE和SE共同决定;PTE是样本高校在日常运营中对现有技术水平的利用程度;SE是指在技术和管理水平一定的前提下,各高校现有规模与最优规模之间的差距。三者之间的关系为:TE= PTE×SE。

表2 32所财经类高校本科会计人才培养相对效率分析

注: Peer指同类高校参考样本;irs指递增规模报酬;drs指递减规模报酬。

通常情况下,TE值等于1表示样本单元运营相对有效,小于1但大于0.8为近似有效,小于0.8为无效。从表2可看出,32所高校TE平均值为0.89,说明我国财经类高校本科会计人才培养整体是近似有效的。具体来看,TE值为1的高校有14所,分别是E1、S1、SW1、E4、N5、E3、N2、E7、NE2、E6、S2、S6、NW2和E10,占决策单元集合的43.75%,属于相对有效。在TE值为1的高校中,属于华东地区的有6所,占42.86%;属于华北地区的有2所,占14.29%;属于中南地区的有3所,占21.43%;属于东北地区、西北地区和西南地区的各有1所,各占7.14%。这说明我国财经类高校本科会计人才培养在效率分布上呈现明显的地域特点,华东地区效率最高,东北地区、西北地区和西南地区效率相对较低。在TE值小于1的高校中,大于0.8的有10所,分别是N1、NE1、E5、E2、E8、SW3、N6、S5、S7和N7,占决策单元集合的31.25%,属于近似有效。在这10所近似有效的高校中,E5、E2、SW3、N6、S7和N7这6所高校的TE值大于0.9且小于1,为强近似有效;其余4所高校TE值大于0.8但小于0.9,为弱近似有效。剩余25%的高校TE值小于0.8,分别是N3、N4、SW2、S3、S4、E9、NW1和N8,这8所高校处于无效状态。

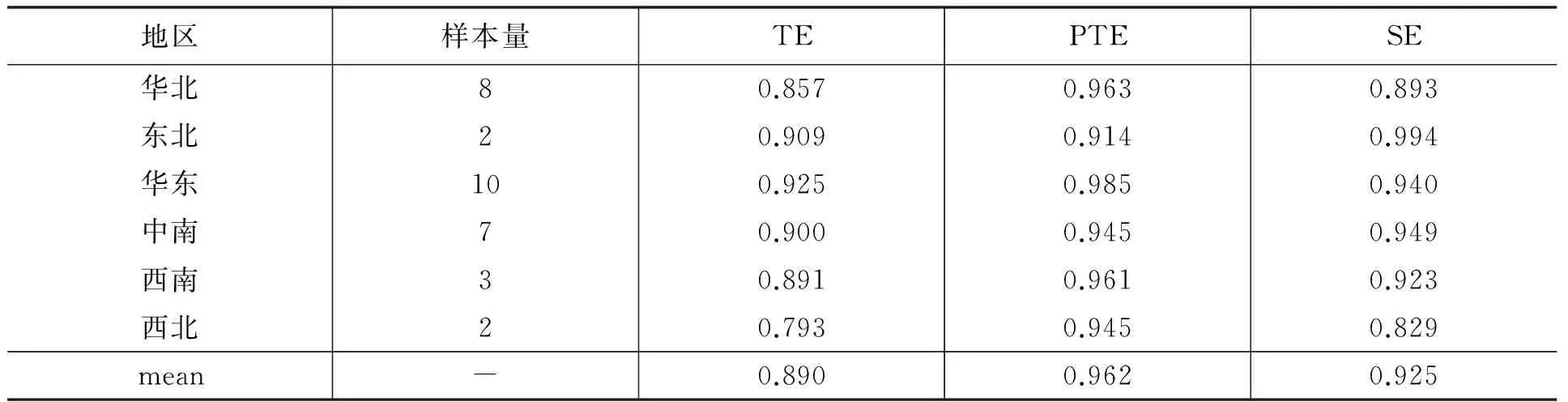

从地区分布(见表3)来看,除西北地区外,各地区TE均值均大于0.8,说明大部分地区财经类高校整体上均能达到近似有效,其中东北、华东和中南地区达到强近似有效。西北地区TE值相对较低,仅为0.793,属于无效率单元,主要是受个别效率低的高校影响所致。由此可以看出,虽然各地区财经类高校数量不同,但是受评高校的本科会计专业人才培养效率大部分都达到了近似有效,说明从整体上看,经过多年发展,会计专业在全国各地区均得到了较好发展。

表3 32所财经类高校按地区分布效率均值

(二)规模效率分析

规模效率(SE)是反映高校规模的指标,用以衡量高校投入与产出比是否达到最优,以使产出最大化。若SE值为1,则说明高校投入产出比合理,规模效率处于最优。由表2可以看出,SE值为1的高校有14所,分别为E1、S1、SW1、E4、N5、E3、N2、E7、NE2、E6、S2、S6、NW2和E10,占决策单元集合的43.75%,这些高校的技术效率(TE)也均达到1,其发展引领了我国财经类院校本科会计人才培养水平的进步。

SE值小于1,则表示样本单元规模效率较差,其规模报酬状态为irs或drs(见表2)。如果样本单元规模报酬状态为irs,则意味着该样本高校本科会计人才培养处于规模递增的状态,可以通过适度扩大会计专业办学规模以提高人才培养效率,如加大教育经费投入、增加会计专业教师数量等,充分发挥高校所在地区的优势,努力提升办学质量。属于该类别的高校有NE1、E5、SW2、S3、S4、NW1、N6、S5、S7和N8等10所,占决策单元集合的31.25%,说明我国有相当一部分高校存在着投入不足的现象。在这些高校中除NE1、E5和SW2之外,其余高校在我国财经类院校中排名均在20名之后,其中中南地区有4所,华北地区有2所,西北地区有1所。这类高校在师资投入以及教育经费投入上还相对较少,要想进一步提升其会计人才培养效率,就应加大对师资、教育经费的投入。drs表示该高校本科会计专业人才培养处于规模递减的状态,应适当减少资源投入,夯实基础,优化原有资源配置,提高办学质量。属于此类别的高校有N1、N3、N4、E2、E8、SW3、E9和N7等8所,占决策单元集合的25%。这说明随着教育经费支出的不断增加,我国有一定比例的财经类院校在本科会计人才培养上存在过量投入或是资源未能充分利用的现象。

此外,通过表2中的TE、PTE和SE值比较,可以看出有7所高校PTE值都为1,但TE值小于1,分别是N1、N3、N4、E2、SW3、E9和N7。表明这7所高校纯技术效率已达到优,但是由于其规模效率并未达到优,因而使得综合技术效率偏低。

(三)纯技术效率分析

纯技术效率(PTE)是反映高校管理能力的指标,即高校能否通过管理来有效使用已有资源以使产出最大化。若PTE值为1,说明高校能够有效利用资源使产出最大化,否则说明高校对现有资源利用尚不充分。由表2可以看出,PTE值为1的高校有21所,分别为E1、S1、SW1、N1、N3、E4、N4、N5、E3、N2、E7、E2、NE2、E6、S2、SW3、E9、S6、NW2、E10和N7,占决策单元集合的65.63%,说明大多数财经类高校的管理能力都较高,能够通过管理有效利用既有资源。剩余34.37%的高校PTE值小于1,说明这些高校的管理水平有待进一步提升。在PTE值小于1的高校中,NE1、SW2、E8、S3、S4、NW1和N8的PTE值小于0.9,说明这些高校今后应着重关注管理水平的提升。

需要说明的是,知名度和排名均较好的N3、N4和E9的TE和SE值均小于0.8,处于无效状态,E9甚至低至0.575,为严重无效。通过进一步分析可以发现,这3所高校均位于教育经费支出较高的北京和上海,其生均教育经费投入高达全国平均值的2倍以上,但均处于规模报酬递减状态,说明这些高校存在着较为严重的投入过度或未能合理利用已有资源的现象。E9在高额的教育经费投入下,却未能实现复合就业率的高产出,与同在上海的E1相比,E9的复合就业率(143.23%)低于E1(202.2%)约59个百分点,仅达到样本高校的平均值水平。因此,E9未来应更加注重优化现有资源配置,提高会计人才培养质量,实现会计人才培养效率的整体提升。此外,教育经费投入高而产出效率低的还有N1和N7,这些高校也均位于教育经费投入较高的北京或上海,目前尚未实现资源的最优配置,未能将高额教育经费投入转化为会计人才培养的高产出。这也说明了会计人才培养质量的高低与教育经费投入的多少并非正相关,因而如何合理配置师资、优化人才培养方案、提高会计专业毕业生的就业竞争力才是各高校最应关注的重点问题。

四、标杆学习对象分析

在前文已有研究的基础上,笔者整理出样本高校各自的标杆学习对象并对其进行效率分析。在投入不变的情况下,效率的高低取决于产出的高低。无论是复合就业率、毕业生满意度、用人单位满意度还是毕业生平均薪酬,均取决于高校的人才培养质量,是会计人才培养方案效果的直接反映。因此,在对标杆学习对象进行效率分析之后,笔者收集了各标杆学习对象最新的本科会计专业人才培养方案并对其进行分析,以期为其他高校提供有益借鉴。

(一)标杆学习对象效率分析

结合前文研究,笔者整理出32所财经类高校各自的标杆学习对象,按其是否出现在其他受评单元的参考集中以及综合技术效率(TE)值将其分为强势效率高校、边缘效率高校、非边缘效率高校及明显无效率高校四大类,其中强势效率高校9所,边缘效率高校5所,非边缘效率高校10所,明显无效率高校8所,总体分布比较平缓,并没有呈现明显的峰谷状态。

9所强势效率高校分别为E1、S1、SW1、E3、NE2、E6、S2、S6和E10,其中分值最高的是E6和S6,接下来是E3、SW1、NE2、E1和S1,排在后面的是S2和E10。在此基础上,结合各财经类高校的全国排名及知名度,可以看出排名较后的高校也有会计人才培养效率比较高的,其培养效率甚至超过了全国排名前三的E1、S1和SW1。5所边缘效率高校分别是E4、N5、N2、E7和NW2。通过地区分布可以看出,包括N1在内的华北地区8所样本高校均未达到强势效率,只有N2和N5两所高校达到边缘效率,而华东地区的10所样本高校中有4所达到强势效率。由此可以看出,华东地区财经类高校的会计人才培养效率较华北地区高校高,一个典型的现象就是华北地区中北京高校如N3、N5等院校的教育经费投入平均高达上海高校的2倍以上(如2014年北京市教育经费投入为58548.41元/生·年,而上海为27111.70元/生·年),但其培养效率却未能达到上海高校水平。这说明了并非教育经费投入越多,人才培养效率就越高。

(二)标杆学习对象本科会计人才培养方案分析

在DEA效率分析中,并非所有的有效决策单元都是标杆学习对象,有效决策单元按其是否出现在其他受评单元的参考集中,分为强势效率单元和边缘效率单元。由于强势效率单元存在于其他多个受评单元的参考集合中,除非有特殊原因,否则均可保持其相对稳定的有效性,而边缘效率单位虽然TE值为1,但未曾出现在其他受评单元的参考集合中,当某些因素稍有变动时,TE值就可能达不到1,因此通常选取强势效率单元作为标杆学习对象。故此我们收集了E1、S1、SW1、E3、NE2、E6、S2、S6和E10共9所强势效率高校最新的本科会计人才培养方案并对其进行课程结构分析和课程设置内容分析,以期为其他高校提供有益借鉴。

1.标杆院校本科会计学专业课程结构分析。为便于分析,我们按具体课程性质,将课程统一划分为通识教育课程、学科基础类课程、专业课程和实践类课程(见表4)。标杆院校本科会计学专业学生毕业所应取得的总学分均值为168.44学分,除E10外所有标杆院校的总学分均在160~178学分之间,学分最高值为178学分(NE2和S1),学分最低值为147学分(E10)。

表4 标杆院校本科会计学专业课程体系构成的描述性统计

注:课程比重为该类课程学分占总学分的百分比。

由表4可以看出,在标杆院校的课程设置中,通识教育课程所占比重较高,均值达到40.20%;接下来依次为专业课程(25.71%)、学科基础类课程(19.45%)和实践类课程(14.64%)。在通识教育课程设置上,E3的比重最高(46.30%),E6最低(35.63%);在学科基础类课程设置上,NE2的比重最高(25.28%),S6最低(12.57%);在专业课程设置上,S1的比重最高(30.90%),NE2最低(17.42%);在实践类课程设置上,NE2的比重最高(21.35%),E3最低(9.88%)。通过进一步分析可以看出,在通识教育课程中,所有标杆院校都设置了一定比例的通识教育选修课,给予学生一定的课程自主选择权;而在学科基础类课程中,E1、SW1、E3、E6、S2和S6这6所标杆院校将其全部设置为必修课程,S1、NE2、E10仍设置了一定比例的学科基础类选修课,允许学生根据自己的需求偏好自主选择;在专业课程设置上,所有的标杆院校均将其设置为专业必修课和专业选修课,但各标杆院校的设置比例有所不同。以下我们进一步将通识教育课程、学科基础类课程、专业课程分别分为选修课和必修课,详细分析各标杆院校的本科会计学专业课程构成情况(见表5)。

表5 标杆院校本科会计学专业课程体系构成

由表5可以看出,在通识教育课设置上,各标杆院校均设置了一定比例的通识选修课,但是选修课的比重却各不相同,其均值为8.54%。其中,E1的选修课比重最大,为19.53%,给予了学生较大的自主选择权,NE2的选修课比重最小,仅为2.81%。在学科基础类课程上,各院校对此设置不同,设置选修课与未设置选修课的院校比例为3∶6;在设置选修课的标杆院校中,各院校对选修课的设置比例集中于4.08%~5.62%之间,均值为5.11%。在专业课程设置上,各标杆院校的必修课与选修课设置比例不一,其中E3、E6和S6在课程设置中选修课比重大于必修课比重,在专业课的选择上给予学生充分的自主选择权,而剩余6所标杆院校在专业课程设置上则以必修课为主,选修课的设置比重均小于必修课,其中E1和S2的专业必修课比重达到专业选修课的3倍以上,说明这些院校对核心专业课比较重视,更注重对学生专业知识能力的培养。

2.标杆院校本科会计学专业课程设置内容分析。在专业必修课程设置数量上,各标杆院校的专业必修课程设置数量集中在5~12门。其中NE2设置的数量最少(5门),S2设置的数量最多(12门);E1设置了11门,S1和E6均设置了9门,E10和S6均设置了8门,而SW1和E3则设置了7门专业必修课。在课程设置内容上,各学校略有不同,但基本以中级财务会计(全部设置)、审计学(全部设置)、成本会计学(8所院校设置)、管理会计学(8所院校设置)、财务管理(6所院校设置)、会计信息系统(6所院校设置)等课程组成。除此之外,被设置为专业必修课程的还有高级财务会计、内部控制与风险管理、现代会计学、财务报表分析、税法、公司战略和风险管理等课程。在授课语言上,S1、S2和E10均设置了双语教学或全英文教学的专业必修课,这些课程的设置对提高学生的外语水平有一定帮助,说明这些高校比较注重培养学生的外语沟通能力。

在专业选修课程设置数量上,各标杆院校设置差别较大,数量集中在10~32门。其中E6和S2设置的数量最少(10门),E3设置的数量最多(32门);S6设置了27门,NE2设置了17门,S1和SW1均设置了16门,E1设置了13门,E10则设置了12门专业选修课。在设置内容上,各标杆院校会计学专业选修课门类设置非常丰富,笔者对9所高校的专业选修课程内容进行了汇总,发现门类多达52种,其中主要包括与行业业务相关的会计课程(如政府与非营利组织会计、商品流通企业会计实务等)、按职业能力要求与职业资格考试设置的课程(如公司战略与风险管理、资产评估、CPA鉴证与案例等)、涉及西方及国际会计内容的课程(如国际会计、美国会计学等)、会计信息化相关课程(如会计信息系统、财务软件应用等)和会计史与新兴会计课程(如会计审计史、法务会计等)。在授课语言上,E1、S1、E3、NE2、E6、S2和E10等7所标杆院校设置了一定比例的双语或全英文授课课程。从各高校的培养方案可以看出,标杆院校的专业课设置在很大程度上反映了该校的教学特色。例如E10会计学专业选修课程多与金融有关,如开设了银行会计、保险会计学、证券公司会计、信托与基金会计、衍生金融工具会计等课程;而E6虽然开设的专业选修课门数较少,但是实用性较强,如其开设的会计案例研究、财务管理案例等,对学生毕业后较快地适应会计工作有较大帮助。

需要说明的是,在标杆院校中,SW1还开设了一定比例的任意选修课,这些课程的学分未在学校强制学分以内,学生可完全根据自己的意愿进行选课,给予了学生较大的自主选择权。此外,SW1在英语类课程上采取了浮动基础学分制,根据学生的英语成绩将学生分为成绩优异、中等水平、较差水平三大类,分别对应的基础学分为8学分、12学分和16学分,即英语水平越高学生所需修的基础学分越低,以便学生在修完基础学分后,自由选修其他英语专项技能或拓展性课程,这种因材施教的方式值得其他院校参考借鉴。

在实践类课程上,标杆院校的实践课形式比较丰富,除毕业论文、毕业实习外,还有暑期社会实践、模拟实习、创新实践训练、执业能力实训、创新创业实践、科研与经营管理实践、专业模拟实验、第二课堂等方式。E6、NE2和E10这几所标杆院校的实践类课程设计形式多样,所占学分比重也较高,说明这些学校比较注重培养学生的动手实践能力。

五、结论与建议

(一)结论

1.我国财经类院校本科会计人才培养的规模效益目前没有得到充分显现。本文分析的32所财经类高校中,有18所规模效率小于1,占总样本的56.25%。通过分析发现,许多规模效率小于1的高校其师资投入与教育经费投入并不比同地区规模效率为1的高校少,但其培养效率却并不高,说明我国还有相当一部分财经类院校尚未充分利用其拥有的资源,这其中就包括一些教育经费投入较高、名气较大的高校,如N1、N3、NE1等。对于这类院校,一项很重要的工作就是认真进行资源整合,优化资源配置,发挥自身的资源优势,改进会计人才培养方案,提高会计人才培养效率和质量。

2.人才培养效率与高校的名气和排名无必然的正相关关系。所谓的“名校”效应一直在我国高等教育界扩散,然而对于财经类会计学专业而言,一些目前暂时“名气小、排名并不靠前”的财经类院校其人才培养效率与质量完全可以与“名气大、排名较前”的院校相媲美。在标杆学习对象分析中,排在首位的不是名气大、排名较前的E1,而是名气较小的S6。这充分说明,目前“名气小、排名不靠前”的财经类院校在我国会计人才培养中完全可以大有作为。这些运作优良的院校应继续保持优势,并学习借鉴其他高校的有益做法,进一步做大做强。

3.我国财经类院校地区分布不均。经济欠发达地区财经类院校分布较少,但从培养效率上看,并非欠发达地区高校的培养效率就一定较差,如东北地区与西南地区样本高校的培养效率在整体上均超过了华北地区样本高校。在样本高校中,东北、西南和西北地区的高校一共有7所,占样本总量的21.88%,而华北地区有8所,占样本总量的25%。从培养效率上看,东北地区和西南地区的TE平均值分别达到0.909和0.891,均超过了华北地区的0.857,其中东北地区甚至可以与中南地区和华东地区相媲美。这说明欠发达地区高校的本科会计人才培养效率完全有可能与华东、华北、中南地区高校相抗衡,甚至超过这些地区的高校。但具体来看,并不是所有欠发达地区的高校其培养效率都较好,只有SW1、NE2和NW2这几所高校的技术效率值达到1,其余4所高校技术效率尚未达到优, SW2和NW1的培养效率甚至处于无效状态。这说明,位于同一地区的财经类高校的会计人才培养效率是不同的,技术效率差的高校应积极向标杆院校学习,努力提高培养质量和效率。

4.标杆院校均比较注重学生的通识教育、学科基础及跨专业知识教育,重视培养学生的实践能力,并在课程设置上具有一定的国际化趋势。通过对9所标杆院校本科会计人才培养方案的分析可以看出,这9所学校虽各有特色,但均注重学生的通识教育、学科基础及跨专业知识教育,重视培养学生的实践能力,相当一部分标杆院校都设置了国际会计、西方会计等课程,并设置了相当比例的双语教学或全英文教学课程,以帮助学生适应经济全球化的趋势,提高其参与国际会计市场竞争的能力。其他院校应以开放的心态,加强与这些标杆院校的交流,积极学习并借鉴其先进的方式方法,同时结合自身实际,进一步改进并完善本校会计人才培养方案,以提升会计专业人才培养质量和效率。

(二)建议

1.优化资源配置,充分利用已有资源。通过上文的分析可知,我国一些位于华东等较发达地区的财经类院校所拥有的师资及获得的教育经费均较多,然而其培养效率却不如欠发达地区拥有师资、教育经费较少的某些院校。这就要求我们认真思考如何将自身的资源优势、区位优势转化为会计人才培养优势,从而提升会计人才培养效率。同时,建议相关部门在教育经费投入上,适当控制对发达地区资源较多院校的投入,以免出现资源过剩现象,并适当增加对欠发达地区资源较少院校的教育经费投入,支持其会计教育工作的开展。

2.对自身发展进行规划布局。当前我国高素质会计人才缺口较大,谁能提升会计人才培养质量,提高会计人才培养效率,谁就能得到社会的认可,获得更好的发展。因而“名气小、排名尚不靠前”的院校应抓住这一机遇,对自身发展进行科学合理的规划,继续保持自身优势,强化本校专业特色,学习借鉴标杆院校的有益做法,为社会培养更多高质量的会计人才。

3.搭建高校合作培养平台,实现优势互补。当前我国财经类院校会计人才培养效率不一,高效率与低效率院校并存,各学校专业特色各有不同。因此,应搭建高校合作培养平台,实现资源共享、优势互补,这不仅有利于复合型会计人才的培养,而且有利于优化资源配置,提升会计人才培养效率。

当然,本文研究中也存在一些不足。一是由于尚未发现有关人才培养效率评价方面的文献,因此在投入产出指标的选取上缺乏参考借鉴,本文投入产出指标选取的合理性及全面性有待进一步检验。二是因本文主要研究高校本科会计人才培养质量,因此在产出指标设计上,笔者只将会计专业本科毕业生作为产出,未将研究生、博士生纳入产出指标,这在一定程度上可能影响结果的稳健性。三是在教育经费数据的统计上,由于教育部只公布了各省市的教育经费总投入与生均投入,并未公布各高校各学院甚至各专业的教育经费投入,因此在统计教育经费数据时,笔者按照教育部公布的高校所在地区生均教育经费投入乘以该高校本科会计专业毕业生人数作为该校会计专业教育经费投入,计算结果可能会与该校会计专业实际教育经费投入有一定出入,可能会影响结果的稳健性。

[1]潘煜双,张惠忠,刘勇.会计教育改革:理论探讨与经验总结——会计教育专业委员会2009年年会暨第二届会计学院院长(系主任)论坛会议综述[J].会计研究,2009(12):85-87.

[2]何玉润,李晓慧.我国高校会计人才培养模式研究——基于美国十所高校会计学教育的实地调研[J].会计研究,2013(4):26-31.

[3]Albrecht,W.S.,R.J.Sack.Accounting Education:Charting the Course through a Perilous Future[J].Accounting Education Series,2000(16):1-72.

[4]B Howieson.Accounting Practice in the New Millennium: Is Accounting Education Ready to Meet the Challenge[J].British Accounting Review,2003(2):69-103.

[5]Accounting Education Change Commission(AECC).Objectives of Education for Accountants:Position Statement Number One[J].Issues in Accounting Education,1990(2),307-312.

[6]Matthews,M.R.,Jackson,M.,Brown,P.Accounting in Higher Education:Report of the Review of the Accounting Discipline in Higher Education[M].Canberra: Australian Government Publishing Service,1990.

[7]Jones,G.E.,A.Abraham.Education Implications of the Changing Role of Accountants:Perceptions of Practitioners,Academics and Students[Z].The Quantitative Analysis of Teaching and Learning in Business,Economics and Commerce,Forum Proceedings.The University of Melbourne.2007:89-105.

[8]Marie H. Kavanagh,Lyndal Drennan.What Skills and Attributes does an Accounting Graduate Need? Evidence from Student Perceptions and Employer Expectations[J].Accounting & Finance,2008(48):279-300.

[9]林志军,熊筱燕,刘明.中国会计教育中知识及技能要素的发展[J].会计研究,2004(9):72-81.

[10]孟焰,李玲.市场定位下的会计学专业本科课程体系改革——基于我国高校的实践调查证据[J].会计研究,2007(3):55-63.

[11]杨政,殷俊明,宋雅琴.会计人才能力需求与本科会计教育改革:利益相关者的调查分析[J].会计研究,2012(1):25-35.

[12]王庆石,刘伟,孙宗扬,吴宝峰.本科层次卓越会计人才培养标准研究与设计[J].教育研究,2013(1):97-100.

[13]杨世忠,马元驹.倡导学校教育成本核算的先驱——潘序伦先生教育成本核算思想述评[J].会计与经济研究,2013(5):19-23.

[14]诸文娟.投入产出效率的DEA分析方法[J].贵州民族学院学报,2009(4):129-131.

[15]何传添,刘中华,常亮.高素质国际化会计专业人才培养体系的构建:理念与实践——中国会计学会会计教育专业委员会2013年年会暨第六届会计学院院长论坛综述[J].会计研究,2014(1):91-93.

猜你喜欢

科教新报(2021年48期)2021-01-06 16:57:20

公民与法治(2020年22期)2020-12-14 07:56:54

中华建设(2020年5期)2020-07-24 08:55:10

中国粮食经济(2018年10期)2018-12-30 06:32:14

汽车观察(2018年12期)2018-12-26 01:05:40

交通财会(2018年6期)2018-10-26 07:05:28

铜仁学院学报(2018年7期)2018-09-08 08:50:32

中国粮食经济(2018年8期)2018-01-01 06:07:32

消费导刊(2017年6期)2017-06-22 14:22:21

上海管理科学(2015年5期)2015-07-31 18:13:27