制度压力、高管支持与高校内控有效性研究

2018-01-16 12:31葛玉林吴君民

会计之友 2018年23期

葛玉林 吴君民

【摘 要】 提升高校内部控制有效性有利于保护资产安全,防范违法舞弊等行为。现有的研究没有回答制度压力与高层管理者支持是如何影响高校内部控制有效性的。文章从制度理论视角研究高校内控有效性影响因素,以294份高校样本进行实证研究,探讨高管支持在制度压力与高校内控有效性之间的中介作用。研究发现,强制性压力对高校内控有效性既有显著的直接影响,又会通过高管支持间接影响高校内控有效性;模仿性压力显著影响高管支持,通过高管支持间接影响高校内控有效性,但对高校内控有效性无直接影响;规范性压力对高校内控有效性既无直接影响,又没有通过高管支持产生间接影响。在实证结果基础上提出了提升高校内控有效性的管理启示和建议。

【关键词】 制度压力; 高管支持; 内部控制; 有效性

【中图分类号】 F270.7 【文献标识码】 A 【文章编号】 1004-5937(2018)23-0115-05

一、引言

据中纪委网站,2016年共通报了27名高校领导被立案调查,涉及招生、基建、人事、财务等领域,这些案件严重损害了教育的社会道德教化功能与引领作用。引发这些案件的一个重要原因是高校内部控制失效。自2014年1月1日起,各高校在内部控制规范上执行财政部制定的《行政事业单位内部控制规范(试行)》(以下称《内控规范》);2016年教育部规范了部属院校经济活动内部控制,各省教育主管部门也相继出台或转发了教育部的内控文件。高层管理者作为高校治理的关键,其风险意识、管理理念及政策制度解读能力等软因素对高校内部控制有效性产生影响。因此,在高校处于内控理论与实践探索阶段[ 1 ],研究制度压力、高管支持对高校内部控制的影响机理,有利于提高高校内部控制有效性,防范违法、舞弊等行为。

高校内部控制是会计理论界与高校财务实务界的关注热点。通过对相关文献整理,目前学者侧重于高校内部控制框架体系构建,如赵红卫基于高校内部控制的观念、活动、体制与机制的范畴构建高校内控框架[ 1 ];乔春华认为“十三五”高校内控要素需明确,内控范围不局限于经济活动,实现高校各环节、全过程覆盖[ 2 ]。还有的侧重于内控评价指标体系建立,例如陸文斌等[ 3 ]分析了评价体系构建原则、权重分配及指标体系;陈留平和魏微[ 4 ]等基于江苏高校并以COSO内控框架为基础,围绕内控五要素研究高校内控评价体系。在高校内控实证研究方面,杨从印和刘晓华[ 5 ]以教育部属院校各个层级人员内控问卷调查为基础,涉及对高校内控熟悉程度、内控环境、内控业务活动及内控监督等方面,客观展现高校内控现状;姜琳等[ 6 ]运用系统动力学方法模拟并预测高校内控运行机制;周艳[ 7 ]从收支业务层面研究高校内部控制有效性及对策。

然而已有研究未从社会氛围理论角度阐述制度压力对高校内部控制有效性的影响,同时忽略了高层管理者风险意识、管理理念、政策解读能力等软因素对内部控制的态度从而影响内控有效性。在高校内控管理与决策行为中存在认知与信号传递意愿[ 8 ],高层管理者态度与理念形成积累相关。但是,制度压力与高层管理者支持是如何影响高校内部控制有效性的,现有研究没有回答。基于此,本文提出制度理论视角下高校内部控制有效性研究理论模型,并进行实证检验制度压力、高管支持对高校内部控制有效性的影响,对提高高校内部控制水平具有现实意义。

二、研究设计

(一)研究假设

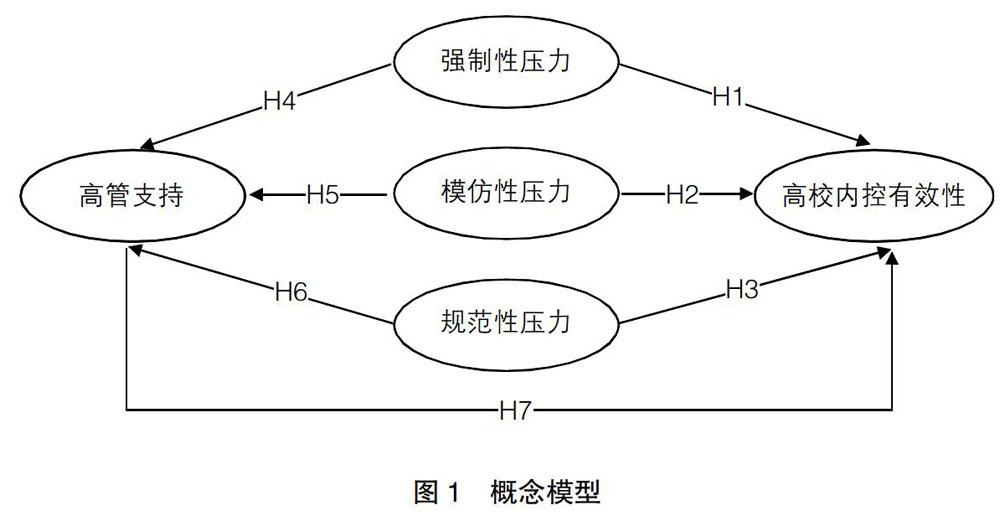

1.制度压力对高校内部控制有效性的影响

制度理论广泛应用于管理科学领域。根据制度理论权威学者Dimaggio[ 9 ]关于制度压力构念,分别从强制性、模仿性和规范性压力三个维度解释制度压力。

强制性压力产生于组织得以存在的社会、文化系统的期望或其他组织施加影响的正式性与非正式性。高校在管理环境中政府法规、高校行业的规定形成了强制性压力[ 10 ]。2016年教育部规范了部属院校经济活动内部控制,同年江苏等省教育主管部门也相继出台或转发了教育部的内控文件。财政部颁发《内控规范》以及教育主管部门的出台具有高校行业特征的内控管理规定行为,无疑会给高校内部控制有效性带来强制性压力。

模仿性压力来自于组织观察到同行的成功行为,表现为该组织对其所在环境的认同,进而倾向于仿效同行的成功行为。当组织所处的经营管理环境具有不确定性、战略管理目标模糊性或技术复杂不易理解性的时候,组织会观察成功的同行[ 10-11 ]。《内控规范》的出台,给予高校一定自主权,其出发点希望高校在内控方面做出自身特色。但在一段时间内各高校互相观望,无从着手。面临这种“企鹅效应”,江苏省教育厅推出《内控规范》三所试点高校。在试点高校先行示范效应影响下,高校高层管理者加强内控管理方面校际之间的走访、交流,通过交流比较内控管理所面临的内外部环境,了解内部控制方面所做的决策,必会在内部控制有效性方面施加重大影响。例如苏州大学邀请会计师事务所参与内控设计,在随后调研的江苏省16所高校中已有14所高校邀请会计师事务所参与内控设计,可见示范效应明显。事务所参与高校内控标准化设计,同时高校在业务流程上具有高度相似性,示范性效应无疑给高校内部控制有效性带来模仿性压力。

行业认可的专业化标准系统、理念和管理模式是组织规范性压力的主要来源[ 10 ]。高校内部控制有效性的压力来自更多高校内部控制的行业规范性压力,比如各省教育主管部门相继出台内控文件、指导措施、管理建议等形成了规范性压力。所以规范性压力会对高校内控有效性产生正向影响。

综上,制度压力与高校内部控制有效性呈正相关关系,因此本文提出研究假设H1、H2和H3。

H1:强制性压力与高校内部控制有效性呈正相关关系;

H2:模仿性压力与高校内部控制有效性呈正相关关系;

H3:规范性压力与高校内部控制有效性呈正相关关系。

2.高管支持与高校内部控制有效性

高校高层管理者在内部控制有效性过程中扮演着重要角色。因为内部控制有效性涉及高校资源的整合、制度构建和管理流程的重组再造,高管支持可以为内部控制过程中所需的人力、物力资源提供保障。高管对内部控制的积极态度和对内部控制实施的支持,可以让教职工感受到内部控制的重要性,进而学习相关的管理制度与掌握特定的知识技能;同时高层管理者的能力对高校中其他员工接受和重视内部控制产生重大影响,有能力阻止其他员工对内部控制的抵制,有助于内部控制流程在高校中广泛实施。

高管对内部控制的态度一方面取决于他们对内控流程、技术、制度的认知,如使用内部控制是否能给高校带来管理效益等;另一方面还来自外部环境的影响。所以笔者认为在不同的制度、政策环境下,高管对内部控制的态度可能不同,进而导致在条件相同的情境下高校的内部控制有效性可能不一致。因此,制度压力不仅直接影响高校内部控制有效性的程度,而且会通过高管间接影响高校内部控制有效性。基于此,本文提出假设H4、H5、H6和H7。

H4:强制性压力对高管支持有正向的影响作用;

H5:模仿性壓力对高管支持有正向的影响作用;

H6:规范性压力对高管支持有正向的影响作用;

H7:高层支持对高校内部控制有效性有正向的影响作用。

综上,本文提出图1所示的概念模型。

(二)问卷与变量设计

本研究所用调查问卷包括高校信息、个人信息与测量项三个部分。测量项包括制度压力、高管支持与高校内控有效性,测量项采纳李克特五级量表评分法。综合相关研究文献,高管支持选取Oliveira[ 12 ]的量表;制度压力的强制性、模仿性与规范性压力三个维度测量选取Kung[ 13 ]、Saya[ 14 ]的量表;高校内部控制有效性综合了陆文斌等[ 3 ]、吴秋生[ 15 ]的内控有效性量表,并进行背景性修改。对高校规模测量采用了Kimberly[ 16 ]的方法,即高校规模记为高校员工数量的自然对数;高校性质引入虚拟变量,部属高校记为1,省属高校记为0。在大规模发放问卷抽样前,本研究在43家高校中进行了问卷前测,修正和重述表达不清的测量项,形成最终问卷。

(三)样本与数据

2017年9月27日至2017年11月3日,通过电子邮件、实地调查、问卷星样本服务、复旦天翼公司培训班四种方式进行问卷发放,问卷调查的对象为高校的财务、审计、国资、基建等高层管理者。本研究共发放415份问卷,收回317份,回收率76.39%。剔除不完整和内控建设还未启动的问卷23份,得到有效问卷294份,有效问卷率70.84%。表1为样本基本信息的描述性统计。

考虑问卷中涉及高校敏感信息导致的无回应偏差,采用岳喜马等[ 10 ]的方法,对收回最先与最后25%的调查问卷做了主要变量的组间均值t检验。在高校性质、员工数量等主要研究变量上组间均值不存在显著性差异(P=0.05),确保整体样本的无偏性。本研究采用反向、重测题项,同时采用Harman的单因素检验法,达到控制问卷存在同源偏差的影响,并将测量的变量一起做因子分析,求出首个主成分方差解释率为21.24%,因此采集数据并不存在同源偏差问题,不会对概念间的路径系数造成严重影响。

三、实证研究

(一)问卷信效度分析

本研究使用SPSS22软件对调查问卷回收的数据进行信效度的检验分析。变量高校内控有效性的测量采用吴秋生等[ 15 ]的方法,取量表内控题项均值作为内控有效性的得分,其余4个为潜在变量,信度分析见表2。潜在变量的Cronbach's ?琢系数、组合信度均大于0.7,平均提取方差(AVE)都大于0.5,可知调查问卷能够满足研究的信度与收敛效度的要求。

通过比较潜变量的AVE平方根与该潜变量和其他潜变量间相关系数的绝对值检验辨别效度。本研究计算潜变量间的相关系数,在相关系数表的对角线上放置AVE平方根值,结果见表2。通过比较可知所有潜变量所在行和列相关系数的绝对值都小于其AVE平方根,因此每个量都通过判别效度检验。

(二)结构方程检验

1.假设检验

基于PLS的结构方程模型对样本的规模与分布没有非常严格的要求[ 17 ],所以本研究选取SmartPLS2.0为分析数据工具。利用调查问卷所获得的294份样本数据对所研究的模型进行拟合,并用Bootstrapping算法(Samples= 1 000)对模型的路径系数检验其显著性。通过对模型整体拟合,得到标准化路径系数与R2,见图2。由图2可知本研究中的H1、H4、H5与H7假设获得了支持,而假设H2、H3与H6没有获得支持。

2.中介作用检验

本研究采用结构方程建模对高管支持进行中介作用的检验。构建三个中介模型进行比较,即完全中介模型(M1)、部分中介模型(M2)和无中介模型(M3)。完全中介模型解释的是制度压力仅能通过高管支持影响高校内控有效性,部分中介模型解释的是制度压力对高校内控有效性的直接作用和经由高管支持影响的高校内控有效性的间接作用同时存在,无中介模型解释的是制度压力不能经高管支持影响高校内控有效性。三个模型的检验比较结果如表3所示。

本文采用Baron[ 18 ]所建议的方法对高管支持完全中介作用进行检验,即高管支持在制度压力与高校内控有效性之间完全中介作用需共同满足如下四个条件:(1)制度压力与高管支持显著相关;(2)制度压力与高校内控有效性显著相关;(3)高管支持与高校内控有效性显著相关;(4)当进行制度压力与高校内控有效性分析时,高管支持与高校内控有效性内化的关系消失。

由表3可知,强制性压力在加入高管支持前后,其都与高校内控有效性显著相关,说明高管支持在强制性压力与高校内控有效性之间起到部分中介作用;在加入高管支持后,模仿性压力与高校内控有效性关系不再显著相关,说明高管支持在模仿性压力与高校内控有效性之间起到完全中介作用;规范性压力在加入高管支持前后,其与高校内控有效性都不显著,说明高管支持在规范性压力与高校内控有效性之间无中介作用。本研究结果如图3所示。

四、研究结论与启示

(一)研究结论

从研究结果可以得到,不同压力以不同的作用方式影响高校内控有效性。

1.强制性压力对高校内控有效性既有显著的直接影响,又会通过高管支持间接影响高校内控有效性,这与研究假设一致。财政部颁发内控规范以及教育主管部门的出台具有高校行业特征的内控管理规定,这些政策强制要求高校执行内控规范,这种强制性压力会被高校高层管理者和其他员工感知,使得他们在日常经济活动中更多遵循内控要求,有利于提升高校内控有效性。

2.模仿性压力会正向影响高管支持,对高校内控有效性没有直接影响,但还是会通过高管支持间接影响高校内控有效性,这与现实现象相吻合。高校一般员工对其他高校内控有效程度的感知意愿和了解程度没有高管强烈。作为高校的高层管理者,在感知到其他高校内控有效性的良好效果,结合高校业务流程具有高度相似背景,从而会模仿对方的流程设计、关键节点控制等,以期达到较高的内控有效性程度。同时其在高校内控的积极态度可以让员工感知到内控的重要性,继而促进高校内控有效性程度提高。

3.规范性压力对高校内控有效性既无直接影响,又没有通过高管支持产生间接影响,这与研究假设不一致。主要原因是来自行业内控的指导措施、管理建议形成的规范性压力是以建议形式希望高校采纳,并未以强制性法律法规形式要求高校实施。

(二)启示

从研究结果看,高校高管支持在提升高校内控有效性过程中发挥着重要作用。所以高校高管要积极参与到高校内控管理过程中,否则会降低高校员工实施内部控制流程的积极性,可能造成内控形式化,内控有效性得不到提升。这不利于推进内控流程在高校的内化,不利于发挥内控的提升管理效率、保护资产安全与信息可靠作用。强制性压力与模仿性压力都显著影响高校内控有效性,因此高校应该积极关注国家关于高校内控政策、其他高校的内控流程与策略动态,加强中高层管理者对内控重视程度,以更好地利用内部控制来增强自身管控能力。

【参考文献】

[1] 赵红卫.高等学校内部控制的基本范畴与框架建构[J].审计研究,2015(3):108-112.

[2] 乔春华.“十三五”规划期间高校财务基本思路的建议[J].会计之友,2016(1):104-110.

[3] 陆文斌,颜端阳,吴杰.高校内部控制评价体系构建问题探讨[J].会计之友,2014(9):82-85.

[4] 陈留平,魏微,张猛超.论我国高校内部控制建设:基于江苏高校调查[J].高校教育管理,2014(1):29-35.

[5] 杨从印,刘晓华.高校内部控制制度建设情况调查分析:以教育部直属高校为例[J].财会通讯,2016(4):71-73.

[6] 姜琳,孙经纬,李勇.系统动力学视角下高校内部控制的研究分析[J].会计之友,2016(3):91-95.

[7] 周艳.我国高校收支业务内部控制问题研究[J].会计之友,2015(22):114-116.

[8] 肖华,张国清,李建发.制度压力、高管特征与公司环境信息披露[J].经济管理,2016(3):168-180.

[9] DIMAGGIO P,POWELL J,WALTER W.The iron cage revisited:institutional isomorphism and collective rationality in organizational fields[J].American Sociological Review,1983,48(2):147-160.

[10] 岳喜马,苏翔.制度压力、高管特征与高校网上预约报销采纳研究[J].会计之友,2017(24):89-93.

[11] 胡冬兰,王念新,贾昱,等.制度压力对云计算内化影响的实证研究[J].计算机与现代化,2015(9):117-121.

[12] OLIVEIRA T,THOMAS M. Assessing the determinants of clouding computing adoption:an analysis of manufacturing and services sectors[J].Information & Management,2014(51):497-510.

[13] LEEANN KUNG,CASEY G CEGIELSKI,HSIANG-JUI KUNG.Cloud computing in support of supply as a service adoption:an integrated perspective[C].Proceedings of the Nineteenth Americas Conference on Information Systems, Chicago, Illinois, August,2013.

[14] SAYA S,PEE L G,KANKANHALLI A.The impact of institutional influences on perceived technological characteristics and real options in cloud computing adoption [C].Thirty First International Conference on Information Systems,St. Louis,2010.

[15] 吳秋生,刘沛.企业文化对内部控制有效性影响的实证研究[J].经济问题,2015(5):106-114.

[16] KIMBERLY J,EVANISKO M. Organizational innovation: the influence of individual, organizational, and contextual factors on hospital adoption of technological and administrative innovations[J]. Academy of Management Journal,1981,24(4):689-713.

[17] GEFEN D,STRAUB D. A practical guide to factorial validity using pls-graph:tutorial and annotated example[J].Communications of the Association for Information Systems,2005(16):91-109.

[18] BARON R M,KENNY D A.The moderator-mediator variable distinction in social psychological research: conceptual, strategic, and statistical considerations [J]. Journal Of Personality And Social Psychology,1986,51(6):1173-1182.

猜你喜欢

甘肃教育(2020年6期)2020-09-11

大众投资指南(2020年10期)2020-07-24

甘肃教育(2020年12期)2020-04-13

数学大世界(2017年31期)2017-12-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28