基于LUBA模型与合作博弈论的间接成本分摊研究

2018-01-16 12:31贾现召孟一雯马冀恒

会计之友 2018年23期

关键词:作业成本法

贾现召 孟一雯 马冀恒

【摘 要】 文章就机械制造企业借助作业成本法对产品成本进行核算时成本动因较难确定的现象,研究了无动因间接成本的分摊问题。考虑企业实际生产情况,运用作业成本法将工艺程序划分为作业及作业中心,再结合LUBA理论构建间接成本分摊模型。同时引入合作博弈论,利用Shapley值公式将无动因成本费用分摊到成本对象中。结果表明,分摊后的成本费用符合个体合理性及Pareto最优条件,在一定程度上改进了作业成本法分摊间接成本的不足,为机械制造企业的成本核算提供了依据与参考。

【关键词】 间接成本分摊; 作业成本法; LUBA模型; 合作博弈論

【中图分类号】 F234.3;F273 【文献标识码】 A 【文章编号】 1004-5937(2018)23-0018-05

一、引言

伴随实体经济的迅速发展,市场竞争日渐加剧,掌握精确的产品成本信息变得尤为重要。目前,绝大多数机械制造企业通过转变传统生产方式,将信息管理技术与自动化生产设备相结合进行高强度、高精度的产品制造,并逐渐形成小批量、多种类的机械产品生产模式[ 1 ],人工成本所占比例大大减少,间接成本占总成本的比例逐步增加。因此,机械制造企业需要对间接成本进行有效管理,并对其进行精确核算来降低产品成本,从而获得较强的市场竞争力[ 2 ]。

近年来,国内外学者在间接成本分摊方面展开了多方面研究,Robert[ 3 ]利用作业成本法与传统成本法对同种产品的间接费用进行分析与计算,发现作业成本法计算所得数据更为准确;宋霞[ 4 ]、王媛媛[ 5 ]等运用作业成本法分别在不同类型企业和不同成本对象的背景下,进行成本核算并与传统成本法作对比,在此基础上进行成本控制。按照传统成本核算方法单纯以产量或工时为参量对机械制造企业的生产间接成本进行分摊时,机械产品的真实成本信息将被严重扭曲,进而会影响管理人员做出科学的定价和正确的生产计划及有效的经营策略。一些较为先进的机械制造企业采用作业成本法分摊间接成本时,成本动因的选择存在主观臆断。因此,部分学者对成本动因的确定方法进行改进,Babad[ 6 ]提出成本动因优化理论,并建立了两成本动因合并模型;王平心等[ 7 ]、鞠金美[ 8 ]等建立了多成本动因合并模型,以尽可能减小成本精确度的损失。但实际中,存在一些成本无法找到成本动因或较难找到成本动因,且在作业成本法的相关研究中,对于这类成本没有合适的分摊方法[ 9 ]。目前,国内外学者运用合作博弈论分摊公共基础设施成本、风电并网成本、企业间合作联盟成本与利益的较多[ 10-12 ],鲜有涉及企业内部合作联盟的生产成本。

综上所述,本文考虑机械制造企业实际生产情况,对机械产品的复杂工艺进行梳理,并将作业成本法与LUBA理论相结合,建立符合机械制造企业生产特点的LUBA间接成本分摊模型,并引入合作博弈论,利用Shapley值公式合理地将无动因间接成本分摊到成本对象中,为机械制造企业的成本核算提供参考。

二、LUBA成本模型

(一)LUBA成本模型理论

LUBA成本模型理论的应用原理与传统成本管理理论不同。传统成本管理更多地是从财务角度记录成本的发生,将企业的各个资源耗费按各项目进行归集,并没有较好地将成本的全部属性记录和管理,而LUBA模型的重点在于用特殊设计的结构层次突出各项目成本费用发生的逻辑关系,使成本发生的时空、责任等属性清晰地体现出来,管理者能够快速地发现成本管理的问题所在,以实现对成本的控制与监管[ 13 ]。

根据作业成本法的观点,企业消耗的资源费用按资源动因分摊到各个作业中心,再通过确定作业动因,将各作业成本库归集到间接成本分摊到各成本对象中。作业成本法强调作业就资源与产品对作业的实际消耗情况及因果关系,对比传统成本法更加公平、准确地核算出产品成本信息[ 14 ]。将作业成本法应用于LUBA成本模型构建符合机械制造企业生产特点的LUBA间接成本分摊模型,能够使成本核算更加可靠。

(二)LUBA成本模型基础框架

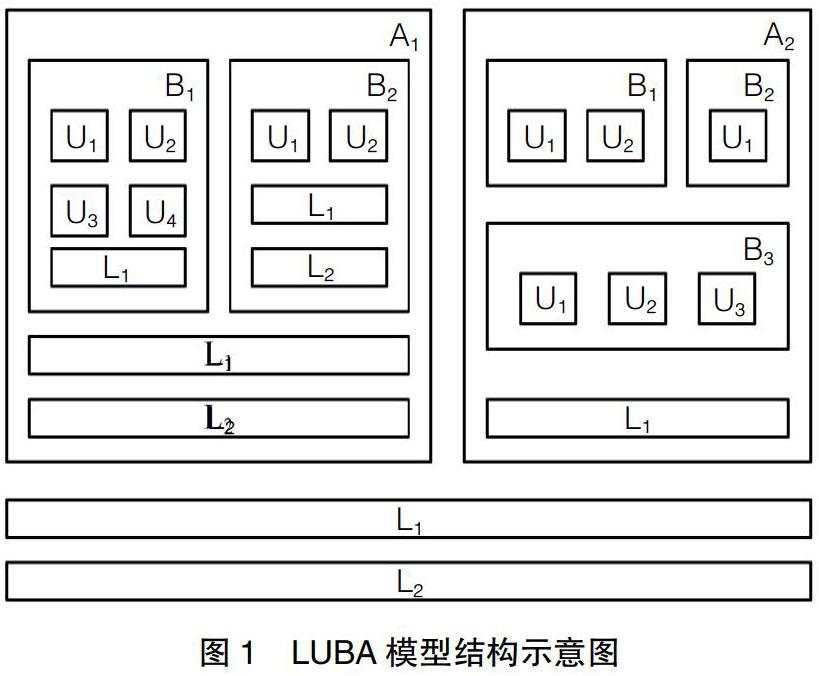

LUBA成本模型由线成本(Line)、单元成本(Unit)、块成本(Block)和区成本(Area)通过特殊的层级结构组成,其结构如图1所示。图1中字母L、U、B、A分别代表线成本、单元成本、块成本及区成本。LUBA成本模型中利用线成本将各个区成本、块成本、单元成本进行连接,在实际应用中可根据具体需要确定层级的划分,其具体性质如下[ 15 ]:

(1)单元成本位于LUBA模型的最低层,可表示为工序、作业或工作地点等。

(2)块成本是单元成本的上级层次,包含单元成本及需要在单元中分摊的块线成本,可根据具体应用按照工艺流程或职能特点进行划分。

(3)区成本位于块成本的上级层次,包含块成本及需要在区中分摊的区线成本,一般按成本对象或成本所发生的时空属性进行划分。

(4)线成本根据其所处的层次分为单元线成本、块线成本及区线成本,通常是指辅助生产环节和在其所属层次下各对象之间受益但又不易单独划分为区、块、单元的其他成本。

LUBA成本模型是在作业成本法基础之上结合产品的工艺流程建立的,区成本可以是产品或车间等,运用作业成本法划分的各作业中心规定为块成本,而各作业中心中的作业为相应块成本中的单元成本,各层次需要进行分摊的间接成本费用和期间成本费用为相应层次的线成本,由此得到基于作业成本法的LUBA间接成本分摊模型。在核算单元成本时,将本单元内部发生的各项耗费和单元线在各单元之间的分摊加总,块成本和区成本的核算同理单元成本核算,因此准确分摊线成本是核算相应区、块及单元成本的前提和基础[ 16 ]。

三、合作博弈论

(一)合作博弈相关理论

合作博弈又称联盟博弈,是指在若干个行为人形成的联盟中,他们之间相互协调合作并存在有约束力的合作协议以获得联盟内的最大利益,再以这个合作协议来分摊合作联盟的总收益或总成本。假定n人博弈的成本函数记为c,企业中的成本对象s个,这s个主体联盟设为集合S,其中c(S),?坌S?奂N表示S个局中人组合成的合作联盟产生的成本费用;c(i)表示第i个局中人独立完成工作产生的成本费用;Xi表示第i个局中人通过合作后最终需支付的成本。成本函数满足下述四个条件:

上述条件中,条件(1)表示c(S)是超可加的,联盟S和T单独完成自己工作时的成本之和一定大于他们相互合作形成联盟的总成本,这是联盟博弈中的普遍假设,否则合作不能成立,满足此条件的博弈为凸博弈;条件(2)表示合作分配成本满足个体理性;条件(3)体现了合作联盟的理性要求;条件(4)描述的是Pareto最优条件,是合作经济效益的要求,即n个局中人共同作用下的总成本完全分配给每个局中人[ 17 ]。合作博弈是一个完整严密的体系和有力的经济分析工具,它提供了解决局中人之间协调行动而产生成本分摊问题的数学模型,所有符合上述条件的成本分摊方案的解构成了该合作博弈的核心。

(二)Shapley值计算原理

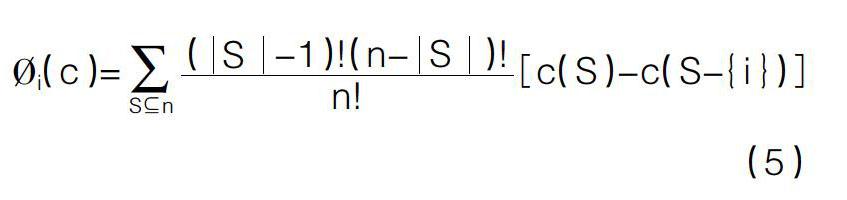

Shapley值是一种针对n个局中人合作博弈解决成本分摊问题的方法,能够简单有效地将成本较为公平合理地分摊给联盟中的各局中人。若所有局中人相互合作形成整体联盟N,势必会减少共同的成本[ 18 ]。对于成本分摊的合作博弈问题(N,c),所有参与成本分摊的局中人总联盟为N=(1,2,…,n),特征函数为c(S),则Shapley值分摊表达式为:

式中,i表示参与成本分摊的某个局中人,且i∈N;?覫i(c)表示分摊给局中人i的合作成本;S表示包含居中人i的联盟;S表示联盟S中的局中人个数;n表示参与成本分摊的局中人总个数;c表示成本函数,当不存在局中人时,c(0)=0。

四、应用实例

(一)企业生产现状

HC集团有限公司(以下简称HC公司)是专门从事柴油机、气体机、柴油发电机组、气体发电机组等成套设备及零件的制造、销售与服务的制造类企业。HC公司下设装备制造分公司的生产车间主要以制造柴油机用多种型号的齿轮为主,齿轮原材料通过外协采购,热处理工艺由HC公司其他分公司执行。根据不同柴油机型号需求,车间生产齿轮的工艺流程稍有差异。本文以装备制造分公司为研究对象,对齿轮生产车间某月生产三种型号的齿轮A、齿轮B和齿轮C时所产生的间接成本进行分摊。

齿轮生产车间是装备制造分公司的关键车间,由于齿轮生产的工艺类型繁多,涉及生产设备多样,不同型号齿轮生产工艺流程存在差异,生产过程亦比较复杂,要实现成本的分析与核算并非易事。并且,外部产品需求趋于个性化、多样化,使得齿轮生产环境不断变化,增加了成本分析与核算的难度。

(二)作业中心划分

以装备制造分公司齿轮生产车间的三种齿轮产品为对象,根据生产现场收集的数据,基于程序分析方法,以工艺程序图表现出齿轮全程生产的工艺流程。A、B、C三种型号的齿轮加工工艺稍有差异,但其作业与作业中心划分基本相同。以齿轮A为例,绘制其生产工艺程序如图2所示,图中平均作业时间单位为min。根据图2中齿轮A的加工工艺流程,结合实际生产中成本发生情况,划分13个作业,并根据作业成本法理论将相同成本动因的作业归类为同一作业中心,如表1所示。

(三)LUBA间接成本模型建立

装备制造分公司的齿轮生产车间在运转时,所发生的间接成本主要有:(1)职工薪酬;(2)折旧费;(3)修理费;(4)办公费;(5)水电费;(6)机物料消耗;(7)低值易耗品;(8)劳动保护费;(9)差旅费;(10)招待费;(11)劳务用工费;(12)修理用备件。其中,除折旧费和水电费外,其他间接费用根据目前公司财务的记录方式较易找到成本动因,因此这部分成本可采用作业成本法进行核算,能够得到准确的成本数据。本文研究的主要目的是为机械制造企业生产中无成本动因或较难找到成本动因的间接成本找到合理的分摊方法,故在此只构建折旧费和水电费这两类无成本动因的LUBA间接成本分摊模型,如图3所示。

(四)Shapley值公式间接成本分摊

在LUBA间接成本分摊模型的基础上,将齿轮A、齿轮B和齿轮C三种产品看作为三个局中人,三个局中人相互协调生产,形成大联盟N={A、B、C}。S=({A}、{B}、{C}、{AB}、{AC}、{BC}、{ABC})代表三个局中人可能的所有联盟方式,用xi(i=A,B,C)表示各局中人分摊的折旧费L1,用yi(i=A,B,C)表示各局中人分摊的水电费L2,用c=({i})(i=A,B,C,AB,AC,BC,ABC)表示耗用线成本的金额,各个联盟的成本费用如表2所示。

根据Shapley值公式(5),齿轮A的折旧费用计算过程见式(6),同理,可得其他分摊费用如表3所示。

上述结果中,xA+xB+xC=395 425.17(元),yA+yB+ yC=103 179.09(元),将三个成本对象共同耗用的折旧费与水电费完全分摊到各成本对象中,且每个成本对象分摊到的成本费用均小于其单独生产时需承担的费用,即xA≤c1({A}),xB≤c1({B}),xC≤c1({C}),yA≤c2({A}),yB≤c2({B}),yC≤c2({C}),符合个体合理性,证明了此方法的可行性。

五、结语

目前,国内大部分机械制造企业进行生产成本分摊时采用作业成本法,由于确定成本动因的方式较为模糊造成分摊不准确,从而影响产品的成本核算结果。本文在此背景下,基于程序分析法將机械制造企业的生产流程细化,结合作业成本法构建LUBA成本核算模型,将成本结构清晰、形象地展现出来。在此基础上,利用Shapley值公式将无动因成本分摊到成本对象中,解决了目前机械制造企业无动因成本的分摊问题,为企业成本核算提供了一个较为合理的分析方法,具有实际应用价值。

【参考文献】

[1] 赵相连.作业成本法在加工制造企业成本管理中的应用[J].企业改革与管理,2017(23):141-145.

[2] 王静.作业成本法在W公司成本控制中的应用研究[D].西安石油大学硕士学位论文,2016.

[3] ROBERT J V. At what overhead level does activity based costing pay off [J]. Journal of Production and Inventory Management,2001,42(1):40-47.

[4] 宋霞.基于作业成本法的DB物流公司成本管理研究[D].安徽大学硕士学位论文,2017.

[5] 王媛媛.基于作业成本法的建筑施工企业项目成本核算研究[D].北京交通大学硕士学位论文,2017.

[6] BABAD,BALACHANDRAN.Cost driver optimization in activity-based costing[J].The Accounting Review,1993(7):116-118.

[7] 王平心,王方军,杨敏.以作业为基础的本量利分析[J]. 数量经济技术经济研究,2001(10):121-124.

[8] 鞠金美.作业成本计算中多成本动因的选择和合并研究[D].北京交通大学硕士学位论文,2017.

[9] 邱玉莲,罗欢.大数据环境下钢铁企业物流成本核算研究[J].会计之友,2018(1):25-27.

[10] ZHENG Y, ZHANG S, CHEN X. Application of modified shapley value in gains allocation of closed-loop supply Chain under third-party reclaim[J].Energy Procedia,2011(5):980-984.

[11] 鲍新中,刘澄,张建斌.基于EOQ的集成供应成本分摊问题研究[J].中国管理科学,2009,17(1):101-106.

[12] MOSHE D, BRUCE C H,WEI C. The cost allocation issue in joint replenishment[J].Int.J.Production Economics,2012,135:242-254.

[13] 周文文.基于LUBA的煤炭企業成本责任管理研究[D].中国矿业大学(北京)博士学位论文,2016.

[14] 笪久东.作业成本法在A公司的应用研究[D].安徽财经大学硕士学位论文,2015.

[15] 谭章禄,周文文,刘屹.基于成本走廊和直觉梯形模糊数的成本责任分析[J].企业经济,2014,33(11):115-118.

[16] 谭章禄,刘屹,付红娟.基于露靶理论的煤炭企业成本核算体系研究[J].煤矿机械,2013,34(10):285-288.

[17] 刘凯.电力市场环境下基于多智能体的风电接入成本分摊研究[D].华北电力大学硕士学位论文,2013.

[18] 刘洋.基于修正Shapley值的军工企业战略联盟利益分配方法研究[D].哈尔滨滨工业大学硕士学位论文,2014.

猜你喜欢

科学与财富(2016年18期)2016-12-22

现代经济信息(2016年27期)2016-12-16

中国市场(2016年32期)2016-12-06

时代金融(2016年30期)2016-12-05

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19