中国上市公司现金分红统计特征研究

——基于1990—2015年股息率数据的考察

2018-01-06 08:56王议晗

重庆理工大学学报(社会科学) 2017年12期

杨 宝,王议晗

(重庆理工大学 会计学院, 重庆 400054)

中国上市公司现金分红统计特征研究

——基于1990—2015年股息率数据的考察

杨 宝,王议晗

(重庆理工大学 会计学院, 重庆 400054)

以沪深股市1990—2015年A股上市公司股息率数据为样本,对上市公司股息率的年度、板块、企业性质、行业类别、地区等方面进行特征描述,发现:上市公司分红意识有所加强,分红连续性有所提升,但股息率仍低于国际水平;股息率变动趋势在各板块、行业、地区具有相似性,但不同板块、行业、地区的股息率水平仍差距明显;种种迹象表明中国半强制分红监管具有积极的政策效应。

分红水平;股息率;上市公司

上市公司现金分红是投资者应承担的回报股东的责任,对于资本市场的健康、可持续发展也具有重要的意义[1]。依据经典财务理论,科学合理的股利政策不仅有助于化解公司成长要求与股东回报诉求之间的冲突,还有助于稳定公司股价、增加投资者信心、树立良好的财务形象、实现股东财富最大化目标[2-3]。公司股利政策一直备受学界、业界关注,诸如代理理论、信号理论、迎合理论等西方经典股利理论在解释中国上市公司分红政策时往往“水土不服”;在实务中,上市公司现金股利决策中“铁公鸡分红”“钓鱼式分红”等乱象又彰显出我国新兴市场的股利政策的特殊性。因此,中国上市公司股利政策可称之为“中国式股利之谜”(Dividend Puzzle)[4]。股息率是股息与股票价格之间的比率,作为判断公司分红水平的指标,在投资实践中具有衡量企业投资价值的标尺作用,股息率同时也是从投资者视角分析上市公司分红行为的核心指标[5]。本文拟以股息率(Dividend yield)为着眼点,以我国证券市场1990—2015年上市公司为样本,系统、多维度考察“中国式股利之谜”(Dividend Puzzle)。

一、上市公司股息率总体特征

(一)样本选取

为分析国内A股上市公司股息率,本文提取了1990—2015年国内A股上市公司的股息率数据,共31 341个观测值。其中,沪深主板各有26个年度观测值;创业板共有7个年度观测值;中小板共有12个年度观测值。本文的分红数据及相关公司基本数据主要取自于Wind资讯数据库。

(二)股息率的总体分布

图1是国内A股上市公司平均股息率总体分布状况。可以看出,1990—2015年,平均股息率大部分处于0~1%,占样本总量的59%;27%的上市公司股息率在1%~2%,而平均股息率高于2%的上市公司只占到总数的14%。总体来看,我国上市公司股息率水平较低,大部分上市公司现金分红回报不及银行存款利息[6]。26年间我国证券市场大部分上市公司给予投资者的分红回报处于总体较低的水平。

(三)股息率变动趋势

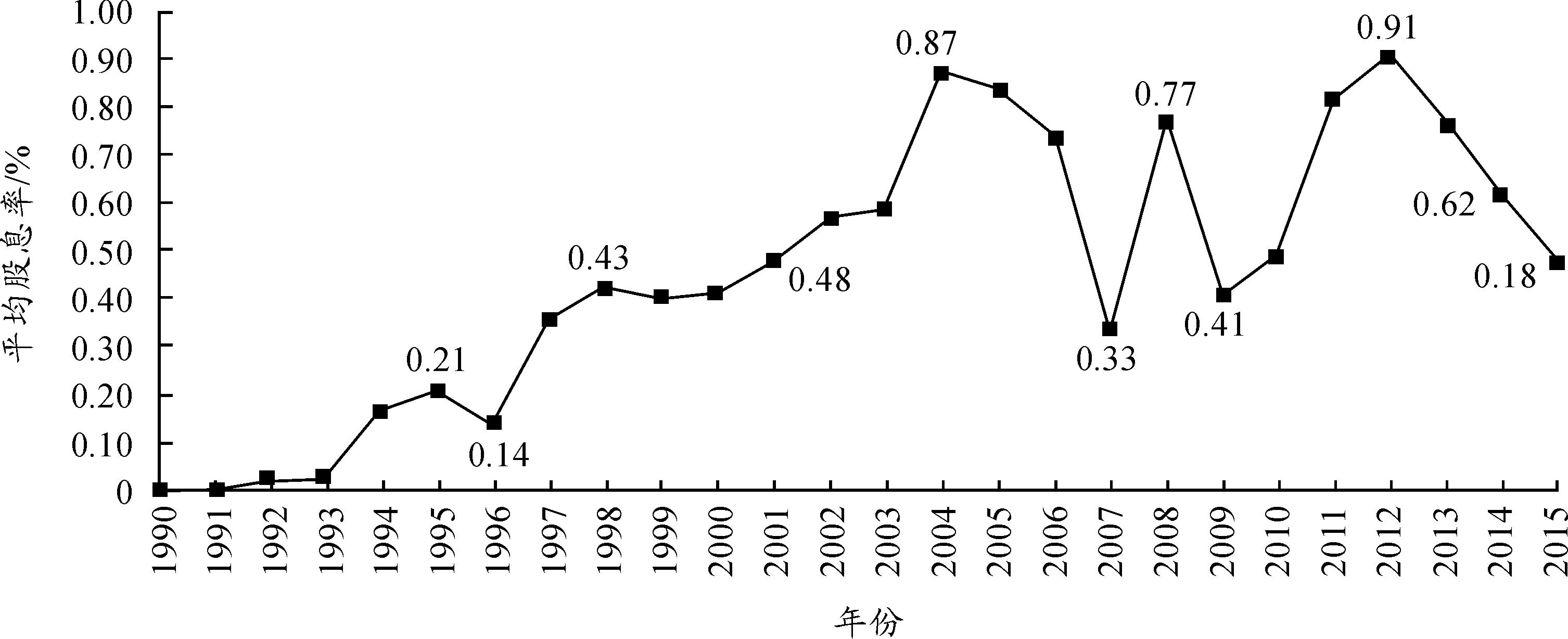

图2列示了1990—2015年上市公司年度平均股息率变动趋势。可以发现,我国平均股息率波动幅度较大,总体呈上升趋势。从1992年的0.02%增长到2015年的0.48%。其中平均股息率最高的3个年份依次是2012年、2004年、2008年。具体来看,1990—2004年,平均股息率逐渐上升,但在1995年和1999年有两次小回落。2005—2015年,平均股息率有较大波动,在2006年、2008年、2009年和2012年迎来了几次大幅转折。值得一提的是,折现图中股息率的几个高点(2004年、2006年、2008年、2013年)与证监会半强制分红政策出台年份完全吻合,说明证监会发布的系列半强制分红政策对提高上市公司分红回报意识有积极影响[7]。

图1 股息率总体分布状况

(四)各板块股息率情况

图3描述了1990—2015年国内A股各板块历年分红公司占比情况。不难发现,各板块总体趋势基本相同,成立较晚的创业板(2009年)和中小板(2004年)分红公司占比在各年度都明显高于沪深主板的分红公司占比。其中创业板各年度的分红公司占比一直是各板块中最高的,其次是中小板。中小板和创业板从第一年开始分红公司的比例就非常高,基本上所有上市公司都进行了分红。1999年之前,深市主板和沪市主板的分红公司占比走势相差较大,1999年之后,深市主板和沪市主板趋势较为一致,且1999年分红公司占比几乎相同,之后沪市主板分红公司占比基本都高于深市主板。值得一提的是,沪深主板近年来分红公司占比均稳步提高,从而再次印证我国证监会等部门的半强制分红政策充分意识到了资本市场分红的积极作用。

图2 1990—2015年股息率变动折线

图3 1990—2015年国内A股各板块分红公司占比变化

二、上市公司股息率的微观分布特征

(一)上市公司股息率的行业特征

表1为按平均股息率降序列示的1990—2015年上市公司股息率行业分布情况。平均股息率最高的是交通运输、仓储和邮政业(1.04%),其次是金融业(0.87%),以及电力、热力、燃气及水的生产和供应业(0.81%),排在第4和第5的分别是采矿业(0.67%)和制造业(0.61%)。排名最末的3个行业依次是卫生和社会工作(0.31%)、综合(0.23%)和教育(0.16%)。其中前5名行业的平均股息率均高于总体平均股息率(0.60%)。交通运输、仓储和邮政业的分红公司数量占比也是行业中最高,可见这类行业的上市公司分红意识很强。分红公司数量占比的第2名、第3名、第4名分别是信息传输、软件和信息技术服务业(64.51%),科学研究和技术服务业(60.68%),以及建筑业(60.54%),但这几类行业的平均股息率不高,说明他们分红意识不弱,但分红水平较低。

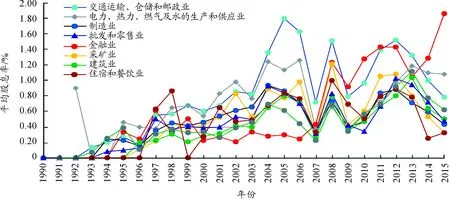

为考察各行业上市公司股息率是否存在集聚现象,本文列示了1990—2015年股息率排名前8的各行业上市公司股息率变动趋势(见图4)。从折线图来看,平均股息率排名前8的各行业平均股息率波动幅度大,但总体趋势大致相同。2003年之前走势皆相对平缓,之后开始大幅变动,大部分行业在1997年、2002年、2004年、2007年、2008年、2009年及2012年这几个年份出现较大波动。在1997年、2004年、2008年和2012年,大部分行业的平均股息率相较前一年都有较大增加,尤其是后3年,增长幅度很大,大多行业平均股息率的最高值都出现在这3年。而2002年、2007年和2009年的平均股息率相较前一年大大降低。具体来看,金融业在1994—2000年有几次小幅波动,之后几年一直很平稳,且是各行业中平均股息率最低的,2007年到2015年一直处于波动上升的趋势,尤其是在2013年之后,国内大部分行业的平均股息率在降低,但金融业在大大增加。电力、热力、燃气及水的生产和供应业不同于别的行业,它们在1992年就进行了分红,但1993年平均股息率大跌。

表1 各行业上市公司股息率统计

行业观测值/个分红公司数量/个分红公司占比/%平均股息率/%科学研究和技术服务业1177160.680.49信息传输、软件和信息技术服务业134786964.510.43租赁和商务服务业41721651.8%0.41水利、环境和公共设施管理业35617749.720.40农、林、牧、渔业46221045.450.38文化、体育和娱乐业45221748.010.35卫生和社会工作572340.350.31综合59616427.520.23教育23834.780.16

图4 排名前9行业上市公司股息率变动情况

(二)上市公司股息率的板块分布特征

表2为按平均股息率降序列示的1990—2015年上市公司股息率板块分布情况。平均股息率从高到低排列依次为:中小板、沪市主板、创业板、深市主板。成立较晚的中小板(2004年)的平均股息率高于沪市主板和深市主板。沪市主板的平均股息率为0.63%,基本与总样本平均股息率持平,可见沪市主板的上市公司分红水平与国内A股上市公司总体分红水平接近。而深市主板的平均股息率仅为0.48%,与国内总体水平有一定差距,可见深市主板上市公司的平均股息率拉低了国内股息率总体水平。从分红公司占比来看,创业板最高,其次是中小板,沪市主板和深市主板位列第三和第四,说明中小板上市公司通过分红回报股东的意识和力度都较强,而创业板上市公司的分红意识强,深市主板上市公司则分红意识和力度都最弱。

表2 上市公司股息率的板块分布

图5是1990—2015年各板块上市公司股息率折线图。可见,2000年之后,四大板块上市公司平均股息率走势基本一致,都在2004年、2007年、2008年、2009年和2011年出现了转折。2004年、2008年及2011年是各板块平均股息率大大增长的3年,2007年和2009年,各大板块上市公司平均股息率降低。2006年、2007年、2009年和2010年的集中度比较高,各板块上市公司平均股息率较为接近。深市主板和沪市主板平均股息率在2000年基本相同。中小板第1年的平均股息率最高,达0.17%,第2年与前一年基本持平,2007年大跌。创业板的最高指标出现在2011年(0.99%),沪市主板的年度最高值出现在2012年(0.98%),深市主板的最高值出现在2004年(0.68%)。总体来看,在所有板块中,中小板上市公司股息率水平最高。

图5 1990—2015年各板块上市公司平均股息率趋势图

(三)上市公司股息率的地区(省份)分布特征

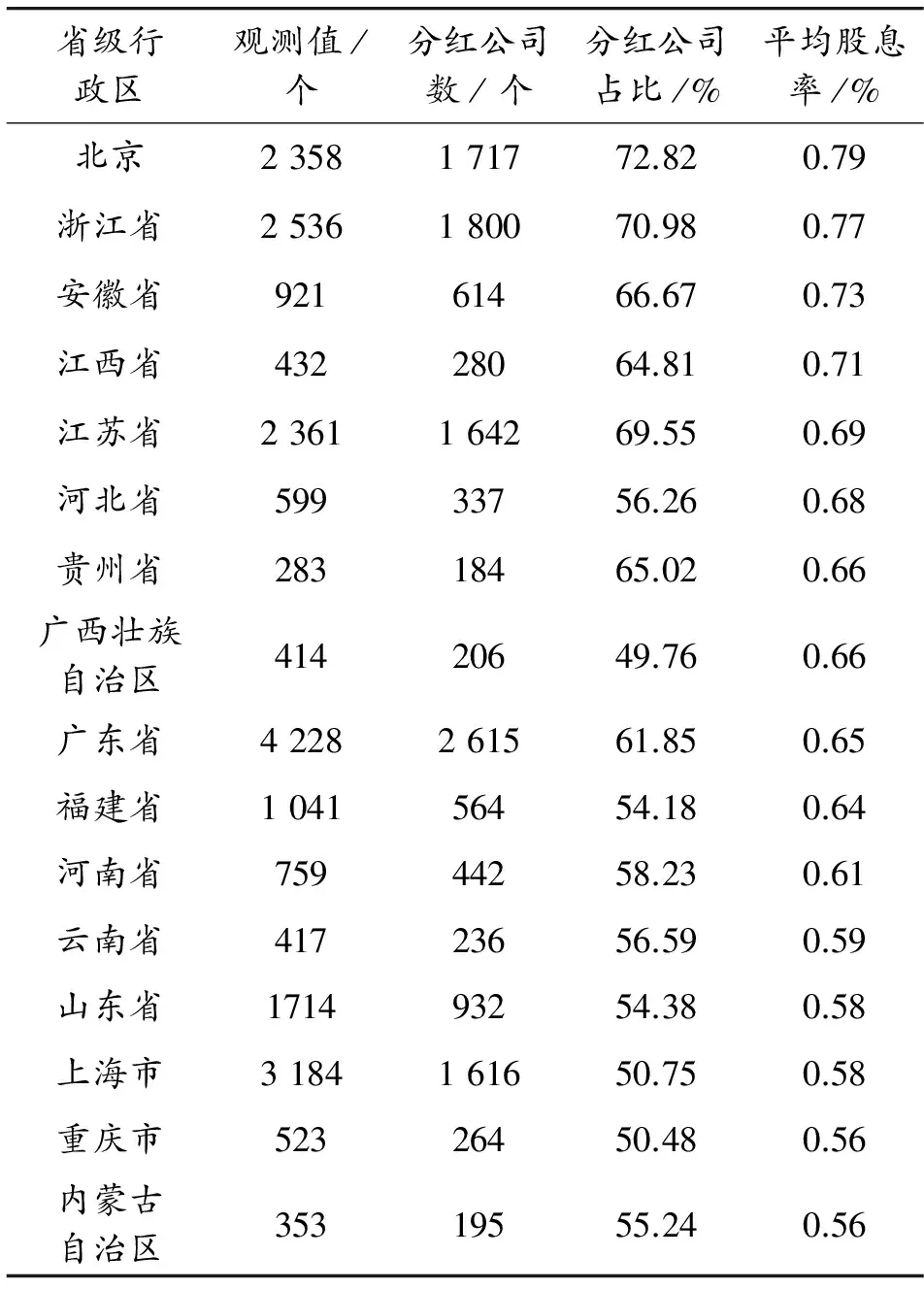

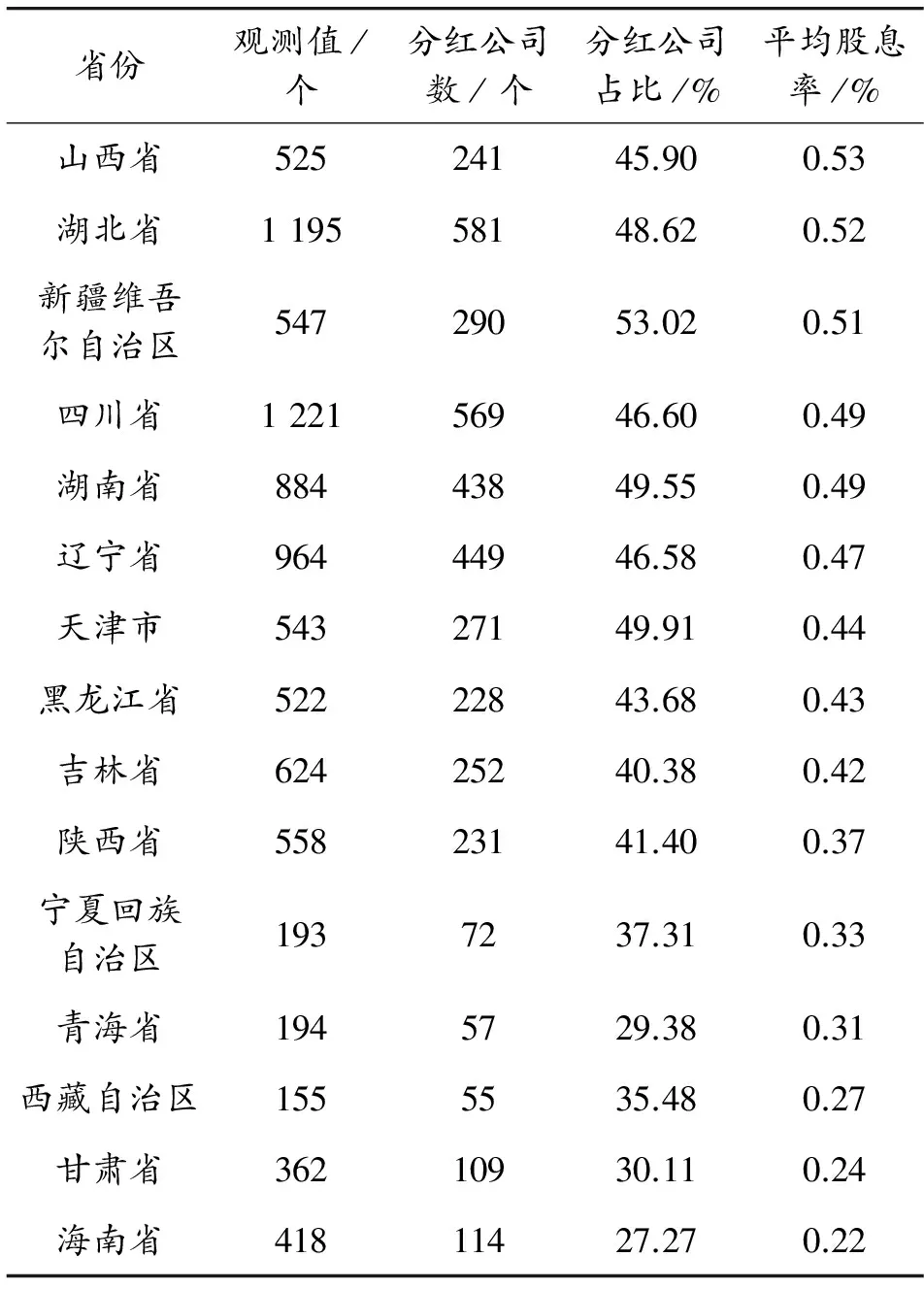

表3为分地区统计的上市公司股息率情况(按降序列示,剔除了313个股息率大于p99分位的极端观测值)。由表3来看,排名前5的省市依次是:北京(0.79%)、浙江省(0.77%)、安徽省(0.73%)、江西省(0.71%)和江苏省(0.69%),皆为经济较为发达的沿海地区或长三角地区,并且地区平均股息率都高于全样本平均水平。平均股息率排在最后5位的省市为:宁夏回族自治区(0.33%)、青海(0.31%)、西藏自治区(0.27%)、甘肃省(0.24%)、海南省(0.22%),以上5个省市、自治区属于经济较为落后的西部内陆地区、少数民族自治区及南部滨海省份。此外,分红公司占比最高的前5位依次是:北京(72.82%)、浙江省(70.98%)、江苏省(69.55%)、安徽省(66.67%)和贵州省(65.02%),这5个省市的平均股息率在全国来看也比较高,分红意识和分红力度都较强。分红公司占比排名最后5位的地区是宁夏回族自治区(37.31%)、西藏自治区(29.38%)、甘肃省(35.48%)、青海省(30.11%)和海南省(27.27%),这几个省市的平均股息率也最低,可见其分红意识和力度都最弱。总体来看,股息率的大小和地区经济繁荣程度有一定联系,经济发达地区上市公司回报股东的意识要强于经济欠发达地区。

图6是对直辖市1990—2015年分红公司占比的列示。不难发现,4个直辖市分红公司占比总体呈波动上升趋势。最高值都出现在2015年,按降序排列依次是北京84.21%、上海73.45%、重庆65.79%、天津62.50%。这说明近年来随着半强制分红政策的出台与实施,上市公司整体分红意识有所提高。4个城市中,北京和上海的走势较为接近,前几年分红公司占比低,分红公司数量少,1996—2001年大大攀升,其中北京逐年攀升,上海呈波动上升趋势。2002—2015年北京和上海分红公司占比都呈缓慢波动上升趋势。天津和重庆的走势接近,都在2001年、2007年出现较大转折,且这两个城市的波动较为频繁,尤其是天津,几乎每隔一年都在转折。1997年的集中度最高,当年4个直辖市的分红公司数量占比最为接近。

图7列示了1990—2015年4个直辖市上市公司股息率变化趋势。从图7可以看出,1990—2015年4个直辖市上市公司平均股息率走势基本一致。1999—2005年,平均股息率上升,2005年北京、上海和重庆出现了第一个小高峰,2006—2007年大跌,随后攀升,2009年再次降低,2010—2012年再次上升,2013—2015年继续下降。1996年重庆的平均股息率上升,其余3个城市降低,1997年,重庆的平均股息率较上一年降低,其余3个直辖市上升。天津上市公司的平均股息率最大值出现在1994年,达到1.02%,北京、上海、重庆的最高点出现在2012年,分别为1.16%、1.07%、0.90%。此外,区域经济较发达的北京、上海各年度的股息率要高于天津、重庆,再次说明经济发达地区上市公司的现金分红回报意识更高。

表3 各地区上市公司股息率统计

省份观测值/个分红公司数/个分红公司占比/%平均股息率/%山西省52524145.900.53湖北省119558148.620.52新疆维吾尔自治区54729053.020.51四川省122156946.600.49湖南省88443849.550.49辽宁省96444946.580.47天津市54327149.910.44黑龙江省52222843.680.43吉林省62425240.380.42陕西省55823141.400.37宁夏回族自治区1937237.310.33青海省1945729.380.31西藏自治区1555535.480.27甘肃省36210930.110.24海南省41811427.270.22

图6 1990—2015年直辖市上市公司分红数量占比趋势

图7 1990—2015年直辖市上市公司平均股息率变化趋势

(四)不同性质上市公司股息率情况

表4为国内A股上市公司股息率的企业性质分布情况。排名情况依次是集体企业(0.89%)、地方国有企业(0.66%)、中央国有企业(0.66%)、公众企业(0.64%)、外资企业(0.63%),这5类企业的整体平均股息率均高于总样本水平,标准差也较大,可见行业平均股息率的离散程度较高。仅民营企业和其他企业的整体股息率水平低于总样本水平,说明该行业的上市公司平均股息率拉低了国内水平。从分红公司占比来看,除了其他企业,各企业的分红公司占比数均超过50%,最高的是集体企业(62.50%),其他企业的分红意识较为薄弱。总体来看,集体企业背景的上市公司更倾向于以现金股利的形式回报股东,体现出较好的分红意识;国有上市公司在分红回报意识方面也强于其他性质的上市公司[8]。

表4 不同性质上市公司股息率统计

图8为按照企业性质分类的分红上市公司占比情况,以分析不同性质企业分红的连续性。自1990年以来,各性质上市公司中分红公司占比都表现出上升的趋势,这一上升趋势在2001—2013年更为明显,可能的原因是2001—2013年我国证监会等部门系列半强制分红政策提高了上市公司的分红意识。近年来,不同性质上市公司分红公司占比呈现集聚的特征,2008—2015年集中程度最高,此时各类企业的公司分红占比数量接近。具体来看,地方国有企业与中央国有企业的走势大致相同,分红公司占比数量也一直非常接近。外资企业的走势与国有企业基本一致,但波动幅度较大。集体企业和其他企业的26年度分红公司占比数量起伏最大。从图8来看,集体企业在1996—1997年呈近乎垂直的上升趋势,随后一年直线下跌,1999—2000年再次大幅攀升。中央国有企业、地方国有企业、集体企业和其他企业年度分红公司占比数量的最大值出现在2013年,分别是73.65%、70.52%、86.67%、77.78%,民营企业和外资企业在2012年达到最大值,分别为76.17%、73.13%。这说明,近年来随着半强制分红政策的发布,上市公司层面分红意识得以提升。

图8 不同性质上市公司分红公司占比情况

三、结论

其一,我国上市公司股息率指标与国际水平差距大。从国际市场上看,英国、美国、日本等国家的平均股息率通常在2%以上,我国达到这个标准的上市公司比例不到15%。其中平均股息率为2%~3%的上市公司占总数的9%,仅这部分公司的股息率指标与国际水平相近。由此来看,我国股息率指标与国际水平差距较大,股利回报对投资者吸引力不大[9]。

其二,我国上市公司平均股息率偏低,高股息率的公司偏少。银行一年期定存利率基本在1.5%以上,我国的平均股息率还不到1%,上市公司平均股息率较低,整体市场股息率差距则更大。总体来看,过半上市公司平均股息率低于1%,仅5%的上市公司平均股息率高于3%,可见我国整体市场股息率具有差异性。此外,我国平均股息率变动幅度较大,股息率的稳健性较差。

其三,“半强制分红监管”确实提高了上市公司股利分配意识。无论是分红上市公司占比还是上市公司股息率年度演变趋势都与2004、2006、2008、2013年证监会出台的系列半强制分红监管政策保持序列相关性,这说明,证监会将“再融资资格与现金股利分配挂钩”的做法确实提高了我国资本市场现金股利分配的意识[10]。尽管如此,如何进一步提高上市公司股息率水平仍是值得监管部门思考的重要问题,行业、企业生命周期等微观特征也是半强制分红监管不容忽视的问题。

其四,各板块、地区、行业上市公司股息率变动趋势具有相似性。从总体趋势看,各板块、地区、行业上市公司股息率自1990年以来都呈现缓慢上升的趋势。从波动趋势看,各板块、地区、行业上市公司股息率波动较大的年份集中在1995、2004、2008、2013等年份,说明资本市场宏观因素、证监会外部监管因素是我国上市公司股息率波动的系统性因素。可见上市公司现金股利分配不光是企业的微观财务行为,更是受到诸多宏观因素影响的企业微观财务行为。

其五,各板块、地区、行业上市公司股息率具有差异性。我国上市公司现金分红行业集中度较高,交通运输、仓储和邮政业,金融业等行业股息率远远高于其他行业,可能的原因是这些行业现金流稳定且充沛,有较强的现金分红能力。中小板、创业板等成长性板块上市公司股息率要高于沪深主板,这一点有悖于经典的股利寿命周期理论。地区经济发展水平对上市公司股息率也有一定影响,从分红上市公司占比、股息率统计结果看,北京、浙江、江苏等地区显著高于其他地区。

[1] 安青松.中国上市公司分红现状与趋势研究[J].证券市场导报,2012(11):15-19.

[2] 李慧.半强制分红政策对上市公司现金分红策略的影响研究[J].上海经济研究,2013(1):56-59.

[3] 于永阔,邵立凤.我国上市公司股权激励终止的影响因素研究[J].财经理论研究,2016(3):67-77.

[4] 徐寿福.QFII持股与上市公司股利政策的关系研究[J].财经理论研究,2015(4):40-54.

[5] 李常青,魏志华,吴世农.半强制分红政策的市场反应研究[J].经济研究,2010(3):144-155.

[6] 皮海洲.现金分红便宜了准? 非流通股股东两都受益[N].证券时报,2004-11-08(A003).

[7] 祝继高,王春飞.金融危机对公司现金股利政策的影响研究——基于股权结构的视角[J].会计研究,2013(2):38-44.

[8] 杨汉明,付博,赵业虎,等.可持续增长与国企现金分红——基于政治关系和外部治理环境的视角[J].重庆理工大学学报(社会科学),2011,25(1):43-54.

[9] 黄娟娟,沈艺峰.上市公司的股利政策究竟迎合了谁的需要——来自中国上市公司的经验数据[J].会计研究,2007(8):36-43.

[10] 杨宝,袁天荣.政府监管、股利分配与再融资动机[J].海南大学学报(人文社会科学版),2013,31(2):83-89.

TheStatisticalTraitsofChineseListedFirms’CashDividendPolicy:AnExaminationof1990—2015DividendYield

YANG Bao, WANG Yihan

(Accounting School, Chongqing University of Technology, Chongqing 400054, China)

Based on the sample of 1990—2015 A share listed firms’ dividend yield, this paper make a statistical description of dividend from year,market, industry and region. The empirical results show that the awareness of dividend paying improve greatly, the continuity of dividend policy has been enhanced, but dividend yield still lower than international level and there are similarity and difference among industry and region. The Empirical results indicate that Chinese Semi-mandatory cash dividend policy has positive effects.

dividend level;dividend yield; listed firm

2017-05-05

国家社会科学基金青年项目“中国上市公司现金分红指数的构建及其应用研究”(15CJY006)

杨宝(1983—),男,安徽合肥人,副教授,博士,研究方向:公司财务理论与实务。

杨宝,王议晗.中国上市公司现金分红统计特征研究——基于1990—2015年股息率数据的考察[J].重庆理工大学学报(社会科学),2017(12):71-79.

formatYANG Bao,WANG Yihan.The Statistical Traits of Chinese Listed Firms’ Cash Dividend Policy: An Examination of 1990—2015 Dividend Yield[J].Journal of Chongqing University of Technology(Social Science),2017(12):71-79.

10.3969/j.issn.1674-8425(s).2017.12.010

F276

A

1674-8425(2017)12-0071-09

(责任编辑魏艳君)

猜你喜欢

今日财富(2019年32期)2019-12-12

证券市场周刊(2019年29期)2019-08-20

股市动态分析(2019年12期)2019-07-08

股市动态分析(2019年50期)2019-01-03

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

现代企业(2015年9期)2015-02-28

中国乡镇企业会计(2013年6期)2013-04-01

中小企业管理与科技·下旬刊(2009年8期)2009-12-31