科室全成本核算视角下的精神病专科医院经济运行分析:以6所地市级精神病专科医院为例

2017-12-12 07:44金正钰李卫平

中国医院 2017年12期

■ 金正钰 李卫平

科室全成本核算视角下的精神病专科医院经济运行分析:以6所地市级精神病专科医院为例

■ 金正钰①李卫平②

精神病专科医院 本量利分析 经济运行 补偿机制

目的:探讨精神病专科医院经济运行状况的影响因素。方法:应用6所精神病专科医院2013-2015年全国卫生财务年报资料进行描述和对比研究;在科室全成本核算的基础上,利用本量利法分析科室运行效益。结果:6所精神病专科医院收不抵支情况严重,在现有价格水平和资源配备下,收入仅能对变动成本进行弥补。结论:精神病专科医院自身补偿能力不足,需依赖财政、科研等外部补偿机制,或通过探索多元化发展模式,提高运行效率,以促进医院良好运行。

近年来,常见精神障碍及心理疾病的患病率逐年攀升,精神卫生就诊需求日益显著。作为精神病防治主体的精神病专科医院,由于多种原因,部分精神病专科医院经济运行状况不佳,出现了发展困难、挣扎生存的现象。这一定程度上影响了精神专科医务人员从业积极性,导致精神学专科发展受阻,进一步加深了精神卫生供给能力不足的情况。

本研究从科室运营效益的微观视角出发,在科室全成本核算的基础上,利用本量利法进行分析,探讨精神病专科医院经济运行状况的影响因素,为制定精神病专科医院的管理决策提供依据。

1 资料与方法

1.1 资料来源

本研究在综合考虑东中西部地区不同经济发展水平、信息化水平、科室全成本核算能力、专科发展特色的基础上,采用典型抽样法挑选山东、新疆、河南、湖北、江苏、四川6省共6所地市级精神病专科医院进行现场调研。

参照《县级公立医院成本核算操作办法》,统一采集流程、规范及校验方法,从HIS系统、财务系统、医辅管理部门,以月为核算周期、科室为单位收集2015年6所精神病专科医院收入、成本、工作量、医辅科室分摊系数等原始数据。根据本量利分析法中的相关概念及其联系界定收入、成本、工作量分类,形成全成本核算报表,进行分析。

1.2 本量利分析法

本量利分析法,是指在变动成本计算模式的基础上,以数学模型来揭示固定成本、变动成本、工作量、单价、收入、利润等变量之间的内在规律性联系,为会计预测和管理决策提供必要信息的一种定量分析方法。相关计算公式如下:

贡献毛益=业务收入-变动成本;

单位贡献毛益=单位收费水平-单位变动成本;

保本工作量=固定成本/(单位收费水平-单位变动成本);

安全边际额=正常销售额-盈亏临界点销售额。

2 结果

2.16所精神病专科医院经济运行现状与问题

2.1.1 总收支分析。(1)收不抵支情况严重。除A医院年均收支结余率为25.31%,运行情况较好外,B、D、E 3所医院出现收不抵支情况,总收支结余率分别-4.49%、-46.11%、-15.34%;其他2所收支结余率尚不足10%。(2)财政补助水平差异较大。从收入来源总体上来看,财政补助水平较低。除A医院外,其余5所医院财政补助收入呈下降趋势。排除F医院为优抚医院,其余5所医院医疗收入占比为77.51%,财政补助收入为20.47%,且财政补助投入仅占人员经费支出的57.1%。科教项目补助接近空白。仅D医院有科教补助收入,占总收入0.3%。财政补助收入因地方政策不同差异较大。B、E 2所医院财政补助倾向于重点专项,占比分别为80%和67%。其余4所医院财政补助收入主要为人员经费补助。(3)欠费负债情况不容乐观。6所医院均存在欠费情况,其中4所欠费占医疗收入比例超过5%。确认无法收回的欠费主要来源于医保患者和“三无患者”。“三无患者”欠费占欠费总额的5%左右。2所医院资产负债率较高,分别为B医院61.3%和D医院44.45%,其余医院资产负债率为10%~20%。负债主要来源于房屋建设和设备购置。一般认为资产负债率控制在30%~35%相对合理,超过40%表明医院面临着严重的负债压力[1]。

2.1.2 业务收支结余分析。(1)其他收入补偿能力较弱,医疗收支亏损严重。与其他公立医院相比,此类医院其他业务开展能力单一,院均其他收入占医疗收入比重仅为1.69%。从医疗业务收支结余来看,4所医院医疗收支结余为负,其中D、E医院亏损最为严重,收支结余率分别为-62.42%和-23.12%。(2)收入结构与其他公立医院差异较大。从收入结构来看,与其他公立医院相比,精神病专科医院药品收入是医疗收入的主要来源(约占40%),门诊收入中检查收入和化验收入补偿能力不足,分别占9.97%、6.16%;住院收入中治疗收入(30.43%)、护理收入(7.04%)和床位收入(8.84%)比重较高。(3)人员经费和药品费是主要业务支出。6所医院业务支出结构差异不大,其中人员经费、药品费、其他费用为主要支出项目,占总业务支出的90%,院均占比具体为45.24%、29.77%和13.97%。提示此类医院不同于其他公立医院,大型设备较少,卫生材料消耗较少。

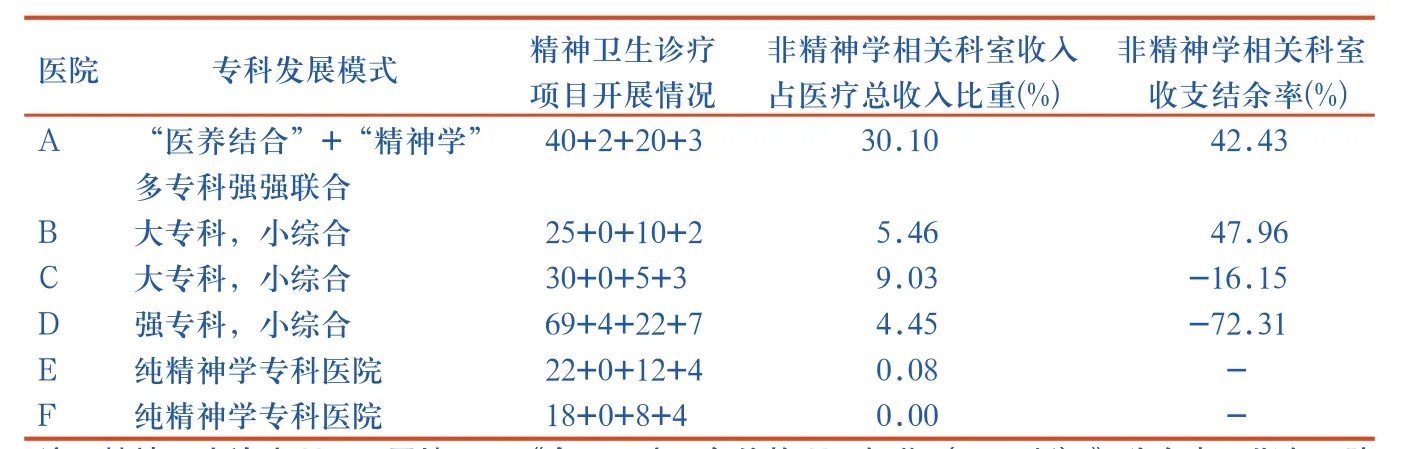

2.1.3 专科发展模式分析。以精神学专科收入占医疗总收入比重大于95%界定为纯精神病专科医院。从精神卫生诊疗项目来看,6所精神病专科医院中,D医院最优,其次是A医院与C医院,其余医院开展水平相近。从非精神学专业科室的补充发展情况来看,医养结合专科优于综合类专科。2所医院综合类科室出现亏损(表1)。

表16所精神病专科医院非精神学相关科室运营情况

2.2 科室运营情况

2.2.1 精神专业门诊科室本量利分析。6所医院每平均门急诊人次收费平均值为268.09元。在考虑药品收入的情况下,4所医院出现收不抵支的情况;在不考虑药品收入补偿能力的情况下,医院收不抵支的情况有所加剧,6所医院均出现不同程度亏损,4所医院的损益率超过-100%(表2)。

表22015年6所医院精神学专业门诊科室财务数据

在包含药品收入的情况下,B、D 2所医院出现门诊均次医疗收费水平低于均次变动成本的情况,单位贡献毛益为负数,在现行价格标准下,不足以弥补变动成本,更谈不上对固定成本的补偿。A、E 2所医院的保本工作量均在现有门诊工作量的基础上上浮12倍和1.6倍,根据医院现有精神学从业医务人员配置水平和诊疗能力来看,很难达到。C、F 2所医院虽略有结余,但安全边际也处在不安全状态。在不包含药品收入的情况下,4所医院由于门诊均次医疗收费水平低于均次变动成本出现单位贡献毛益为负数的情况,剩余2所医院的安全边际额也出现了负数的情况,医院安全运行风险很高(表3)。

表32015年6所医院精神学专业门诊科室盈亏分析

2.2.2 精神学专业住院科室本量利分析。从医院住院收入总体来看,4所精神病专科医院住院收入略有结余,可以弥补门诊科室的部分亏损。B医院出现收不抵支的可能原因为病床利用率较低。D医院地处西北边陲地区,由于地区诊疗项目收费价格水平和精神疾病分布的因素,造成医院运行压力较大(表4)。

表42015年6所医院精神学专业住院科室财务数据

进一步进行盈亏分析,B、D 2所医院安全边际额为负,处在不安全状态。如果要达到盈亏平衡,在现有科室床位保有量的基础上,床位利用率分别要提高到196%和146%。在考虑医院自身实际的情况下,这一状况也很难达到(表5)。

表52015年6所医院精神学专业住院科室盈亏分析

2.2.3 药剂科收支结余分析。计算药品成本时应考虑药剂科全成本。药剂科全成本是指分摊的行政后勤管理成本以及药剂科日常运营中所消耗的人力、固定资产折旧、其他费用、药品损耗等成本合计。在现有加成情况下,A、E医院考虑药剂科全成本后,收益率已出现亏损(表6)。考虑实施药品零加成之后,精神病专科医院的医疗收入将会下降35%~40%,药品销售收入无法弥补药品全成本,亏损率为12.1%。

表62015年6所精神病专科医院药品加成与收益分析

3 讨论

3.1 各级政府财政补助投入责任落实不到位

精神病专科医院自身补偿能力较弱,医疗收入仅能对变动成本进行补偿,需要财政、科教等外部补偿方式注入维持运行成本。有学者对某省精神病医院收支状况调查也发现精神病专科医院医疗收支结余处于较大亏损状态[2]。从卫生经济学理论分析,精神疾病患者肇事肇祸的危害还给社会带来了一定负面外部效应;精神病专业机构由于缺乏理想的经济收益,供给不足时,应由政府财政进行补偿[3]。但调研发现,由于地方财政能力不同,导致各医院的财政补助收入差异巨大。有学者进行全国精神卫生机构调研显示,2010年东部省级机构财政投入比例达到51.00%,而中西部省级机构则分别只有23.60%和9.14%;市级机构的财政补助水平更低,为2.42%~23.68%[3]。

3.2 财政补助投入结构不尽合理

调研发现,精神病专科医院分为公益一类“全额拨款”和公益二类“差额拨款”。但从经济运行结果分析,“全额拨款”并不能保证医院良性运行。“全额拨款”单位由于地方财政压力巨大,财政拨款不到位,医院内部运行效率低下,运行困难。“差额拨款”单位通过提高内部补偿能力,拓展新业务新方向,可以激励医院良好运行。因此,对精神病专科医院财政补助不应“全管”,也不能完全推向市场。为体现此类机构公益性,精神病专科医院基本补助应主要针对人员经费进行补偿,保证离退休人员经费。专项补助应向化解基本建设债务、解决政策亏损、保障公益性、承担公共任务进行补偿,如医院基本建设、设备购置,取消药品加成政策亏损,“三无患者”、重型贫困精神患者医药费,重型精神病患者家庭照护费,精神病防治经费等。

3.3 科教补助投入补偿能力十分薄弱

调研发现,除D医院外,其他医院均无科教项目补助收入,但主观上有科研的意愿。从功能定位分析,地市级精神病专科医院介于省级以上三级医院和基层精神卫生机构之间,是精神病防治网络的关键一环,与上级机构共同承担一定的学术交流和科研合作任务。进一步研究发现,由于专业人才队伍配备不足、科研意识薄弱、临床工作任务重、有效科研时间不能保证,申请科研项目的信息闭塞、流程不明,导致部分医院虽有主观意愿,但科研任务尚不能落实的尴尬局面。

3.4 取消药品加成未考虑精神病专科医院适用性

根据现行政策,取消药品加成导致的公立医院收入减少部分,应由医疗服务价格调整、政府财政补偿、公立医院自行消化3种补偿渠道,按照一定比例共担。但由于地方财政补偿能力有限,精神病专科医院自行消化能力较弱,一味追求药品零加成只会让这类机构生存更加困难。有学者认为[4],政策层面虽通过采取“一减二调一补”的手段减少取消药品加成对医院的影响,但结果表明精神病专科医院药品支出的比重虽有下降,但人员支出比重上升,政府财政投入不足,精神病医院亏损幅度略有增加,且门诊均费下降、住院均费上升,精神病患者负担并未减轻。建议根据不同级别精神病专科医院实际情况区别对待,因地制宜,尝试不同类型、不同比例的分类补偿政策[5]。

3.5 价格调整机制未体现精神病专科医院特点

精神病医院没有大量的手术治疗和大型仪器设备检查项目,很难通过检查和化验收入、高值耗材收入等对成本进行补偿。结合本量利分析,在现有收费价格下,收入不足以弥补变动成本,更谈不上对固定成本的补偿。如考虑盈亏平衡,工作量需大幅增加,但现存资源不能满足理想化的就诊需求,提示现有价格机制不利于精神病专科医院的发展。精神病专科医院价格机制不合理,主要体现在诊疗护理项目收费未体现精神病专科医院医务人员工作强度大、风险高的特点;精神专业特色诊疗项目收费标准低,服务成本得不到补偿;价格调整机制不及时,医保报销目录报销比例不能满足需求[6]。

3.6 探索多元化发展模式,强化自身补偿能力

对比各医院科室运行情况和精神专科发展情况发现,医养结合与精神照护具有“高护理强度”的共通性,老龄化的到来也加大医养结合的市场需求,开设此类专科可以一定程度反哺精神病专科。医院从单纯精神医学逐步向精神、心理、心身等多元化专业格局发展,重点提升精神专科技术水平,开发精神病特色诊疗手段,也可以形成医院的良性循环。但部分大综合小专科发展模式的医院,因筹建综合科室时投入了大量物力财力,由于医疗水平不及大型综合医院,导致患者就诊状况不佳,给本就困难的经济运行雪上加霜,进一步陷入困境。

4 建议

4.1 明确“中央为主,地方辅助”的政府责任,建立转移支付资金池

根据地方经济发展水平和财政能力,以一定比例建立中央、省、市三级财政补助投入机制,以保障精神卫生服务资金的公平分配,提高精神卫生服务的公平性和可及性。有学者认为,对于东部省市自治区,中央、省、地市专项资金比例为5∶4∶1,中部地区三级比例为6∶3∶1,西部地区为7∶2∶1[7]。

4.2 优化财政补助结构

在保证医院基本发展对人员经费进行一定补偿的基础上,一方面建立卫生、公安、民政协调机制,重点解决“三无人员”医疗欠费和特困患者欠费,另一方面明确医院和政府债务化解的双向责任,建立基础设施建设和大型设备购置债务化解长效机制。

4.3 提高科研能力

加强精神卫生专业人员的科研管理,提高科研意识,积极开展重大精神疾病研究,争取科研项目在信息、技术、资金上的援助,促进医院专业水平提高。

4.4 完善药品零差率补偿政策

对取消药品加成后产生的不能弥补的药剂科全成本进行财政专项补助投入,或通过调整精神卫生治疗、护理、床位项目服务价格同步实施,缓步进行,减轻医院负担。

4.5 完善精神病专科医院价格政策

建议价格部门考虑精神病专科医院运行特点,结合此类机构的诊察、治疗、护理类项目综合技术难度、劳动强度、风险高低、成本消耗等因素单独定价,动态调整,以满足此类机构的发展需求。

4.6 创新发展模式,实现增收

建议精神病专科医院把握市场脉搏,利用自身优势,探索多元化的发展格局,实现以“新”补“旧”式的经济增收。同时也应考虑自身实际,不应图快图强,过度投入扩张,以免“旧伤未愈再添新伤”。

[1] 高广颖,聂伟,张捷敏,等.国有医院融资理财负债经营预警系统研究[J].中国卫生经济,2003,22(9):15-17.

[2] 孙统达,顾竹影,李冠伟,等.浙江省精神病医院收支状况调查分析[J].中国医院,2011,15(9):28-31.

[3] 李立红,杨小丽,成晓娇,等.公共产品视角下精神残疾患者医疗保障中的政府责任[J].中国全科医学,2015,18(34):4170-4173.

[4] 王坤.我国精神卫生专业机构经济运行研究[D].武汉:华中科技大学,2012.

[5] 高养利,方谦谦.药品零差价下浙江省公立精神病医院补偿机制研究[J].医院管理论坛,2016,33(7):6-8.

[6] 孙统达,顾竹影,李冠伟,等.公立专科医院补偿政策模型研究[J].中国医院,2011,15(10):28-31.

[7] 王书平,王坤,白雪,等.精神卫生机构的经济政策研究:诊疗服务项目及价格[J].中国卫生经济,2012,31(9):13-15.

Financial analysis on mental hospitals in view of total cost accounting: case studies on 6 municipal mental hospitals /

JIN Zhengyu, LI Weiping// Chinese Hospitals. -2017,21(12):22-25

mental hospitals, CVP analysis, financial analysis, compensation mechanism

Objective: To explore the influence factors of mental hospital finance. Methods: Description analysis and comparison analysis were used to analyze the selected 6 mental hospitals' financial situations according to national health financial annual report in 2013-2015 under the aspect of total cost accounting and CVP method also used to analyze the efficiency and effectiveness of department management. Results: Six mental hospitals have serious deficit under the current price level and resource. Hospital income can only make up for the variable cost. Conclusion: Mental hospital selfcompensation ability is insufficient and highly relies on the external compensation mechanism, such as government input,research or diversified development model to improve the operation efficiency.

Author's address:School of Management, Beijing University of TCM, No.11, North 3rd Ring Road, Chaoyang District,Beijing, 100029, PRC

①北京中医药大学管理学院,100029 北京市朝阳区北三环东路11号

②国家卫生计生委卫生发展研究中心,100191 北京市海淀区学院路38号

李卫平:国家卫生计生委卫生发展研究中心医院管理与改革研究室研究员E-mail:lwp@nhei.cn

2017-04-25](责任编辑 鲍文琦)

猜你喜欢

中国医院(2022年11期)2022-11-01

现代仪器与医疗(2022年2期)2022-08-11

考试与评价·高一版(2021年5期)2021-08-14

天津医科大学学报(2021年3期)2021-07-21

上海理工大学学报(2021年3期)2021-07-20

医学概论(2021年18期)2021-01-21

小小说大世界(2020年2期)2020-11-24

文苑(2018年19期)2018-11-09

医学信息(2017年1期)2017-02-28

人生十六七(2016年14期)2016-12-01