我国沪市弱式有效性实证研究

2017-11-04 07:30廖宜静吴瑜琪

山东农业工程学院学报 2017年5期

廖宜静,吴瑜琪

(安徽农业大学,安徽 合肥 230036)

我国沪市弱式有效性实证研究

廖宜静,吴瑜琪

(安徽农业大学,安徽 合肥 230036)

证券市场有效性代表着证券市场的运行效率及配置效率,研究有效性对投资者的投资决策以及监管者的监管手段有着重要意义。本文以检验股票市场是否符合随机游走特征为根本目标,选取2011年1月至2016年12月期间的上证综合指数每日收盘价,利用序列相关、单位根及游程检验对我国沪市的弱式有效性进行实证研究。模型结果显示,我国沪市已达到明显的弱式有效。

沪市;弱式有效;上证指数;序列相关检验;单位根检验;游程检验。

有效市场理论(EMH)由尤金·法玛于1970年深化并提出,认为在有效市场中,证券价格已经充分反映了已经发生的和尚未发生但市场预期会发生的所有相关信息,任何人根据其获得的所有信息进行交易都无法获得经济利润。市场有效意味着证券市场能够以价格为指针引导资本资源得到有效配置,最终实现整个社会资源配置最优化[1]。作为现代金融的一个重要理论基石,有效市场假说对我国证券市场有着巨大的现实意义。

一、问题的提出及理论基础

效率市场分为三种:弱式有效、半强式有效及强式有效。弱式效率市场是指证券的价格已充分反映了市场历史上所有交易数据中包含的全部信息。如果市场是弱式有效的,根据历史交易资料则无法获得经济利润,而提前掌握公开信息或者内幕信息的投资人就可能比别人更迅速准确地识别证券的价值,并在价格与价值有较大偏离的程度下,通过买卖交易获取超额利润。有效市场假说认为,如果股市弱式有效,那么股票价格的变化服从随机漫步:

(:Yi,tt时刻i股票价格的自然对数;a:常数;iid:独立同分布 ε1;:误差项)

本文参考了大量文献,选择采用了三种常用于随机游走模型检验的计量方法进行实证研究。

二、文献综述

90年代以来国内专家学者纷纷基于Fama的有效市场假说,运用多种模型方法实证研究中国股票市场的有效性。根据国内学者的观点,普遍认为我国股票市场并没有达到半强式有效,但针对是否达到弱式有效并未有一致的看法。

宋颂兴、金伟根(1995)利用游程检验以及序列相关检验验证了从1992年开始的上海股市第二阶段弱形式的有效市场假设,股价符合随机游走特征;张兆国、桂志斌、黄玮(1999)使用游程检验法对深圳股票市场的有效性进行实证研究得出深市已达到弱式效率但尚未达到半强式有效的结论;李光绪(2004)利用上证综合指数数据进行单位根检验认为中国证券市场尚未达到弱式效率。吴振翔和陈敏(2007)在Hogan等(2004)的基础上,采用统计套利的相关知识研究发现我国A股市场弱有效性不成立。刘剑锋、蒋瑞波(2010)采用方差比方法得出结论:短期收益率的方差比统计量支持中国证券市场是弱有效市场,但是中长期收益率的方差比统计量不支持中国证券市场是弱有效市场。[2]李良新(2012)对指数及公司的周末和季节效应研究结果显示我国的证券市场仍然处于非有效性与弱有效之间,上市公司价格及指数收益率都有明显的季节和周末效应[3]。

三、弱式有效性实证研究

(一)指数选取及数据来源

论文研究的样本数据为2011年1月至2016年12月上证日综合指数收盘价,共有1458组数据(数据来源为网易财经上证指数历史交易数据)。上证综合指数其成份股包含在上海证券交易所上市的所有股票,其股票覆盖面最广,行业分布均衡,代表性强,基本反映了我国经济的整体发展情况。故选择该样本对沪市的弱式有效性进行实证检验分析。在研究方法上,本文采用序列相关性检验、单位根检验以及游程检验三种检验方法,可以防止单一方法的偶然性,得出更为准确的结论。

(二)序列相关性检验

序列相关性是指对于不同的样本值,随机扰动项序列相邻之间并非独立,而是存在相关关系。时间序列的平稳性检验,也就是检验股票价格数据间的独立性,从统计检验的角度来说,即检验股价数据间的自相关性[4]。如果不同时点的上证指数之间存在序列相关,说明股价的变化会受历史数据的影响,即分析股票的过去交易信息能够获得超额利润,故弱式效率市场假说不成立,即上海证券市场未达到弱式有效性。如果不同时点的上证指数之间不存在自相关,则表示上海证券市场基本达到了弱式有效。

本文截选了2011年1月4日至2016年12月30日上证日综合指数收盘价序列 {Pt=1,2,3…1458}共1458个样本进行实证分析。

将数据导入Eviews,选择Correlogram of level,lags to include 25,得到序列的水平值和一阶差分值如下:

图1 2011年至2016年上证日综合指数的自相关及偏自相关图

在此检验假设中,取阶数lags to include=25。

由图可见,指数序列自相关函数下降速度是比较慢的,对于任意阶数,Q统计量都较大,均大于5%显著性水平下的临界值,因此推出上证日综合指数序列受前期影响较大,下面通过单位根检验判断其是否为非平稳时间序列。

(三)ADF单位根检验

单位根检验是数列的平稳性检验中常用到的方法。对于随机模型Xt=PXt-1+μt,Xt为第t期的价格,Xt为第t-1期的价格,Xt-1为自回归系数,为误差项,满足E[μt]=0,Var[μt]=δ2,μt为白噪声过程。 所建立的零假设是:

1.假设模型为Xt=pXt-1+μt,t=1,2…,T

利用Eviews得出序列的水平值和一阶差分值如下:

表1 模型对上证综指序列的ADF检验结果

如表所示,ADF统计量为-0.184390,分别大于1%,5%,10%显著性水平下的临界值-2.5671,-1.9396,-1.6157, 此时应接受原假设H0:P=1,表明序列{Xt}是非平稳序列。进一步对{Xt}做一阶差分得出{△Xt},并重复以上的检验过程,得出结果如下:

表2 模型对上证综指一阶差分序列的ADF检验结果

如表所示,ADF统计量为-35.23277,明显小于1%,5%,10%显著性水平下的临界值-2.5672,-1.9396,-1.6157,此时应拒绝原假设 H0:P=1,表明序列{△Xt}是平稳的,说明指数序列{Xt}—阶单整。2.假设模型为Xt=pXt-1+μt,t=1,2…,T(考虑了a:漂移系数)

利用Eviews得出序列的水平值和一阶差分值如下:

表3 模型对上证综指序列的ADF检验结果

如图所示,ADF统计量为-1.407884,分别大于1%,5%,10%显著性水平下的临界值-3.4377,-2.8640,-2.5681,此时应接受原假设H0:P=1,表明序列{Xt}是非平稳序列。进一步对{Xt}做一阶差分得出{△Xt},并重复以上的检验过程,得出结果如下:

表4 模型对上证综指一阶差分序列的ADF检验结果

如表所示,ADF统计量为-35.22113,明显小于1%,5%,10%显著性水平下的临界值-3.4377,-2.8640,-2.5681,此时应拒绝原假设H0:P=1,表明序列{△Xt}是平稳的,说明指数序列{Xt}—阶单整。

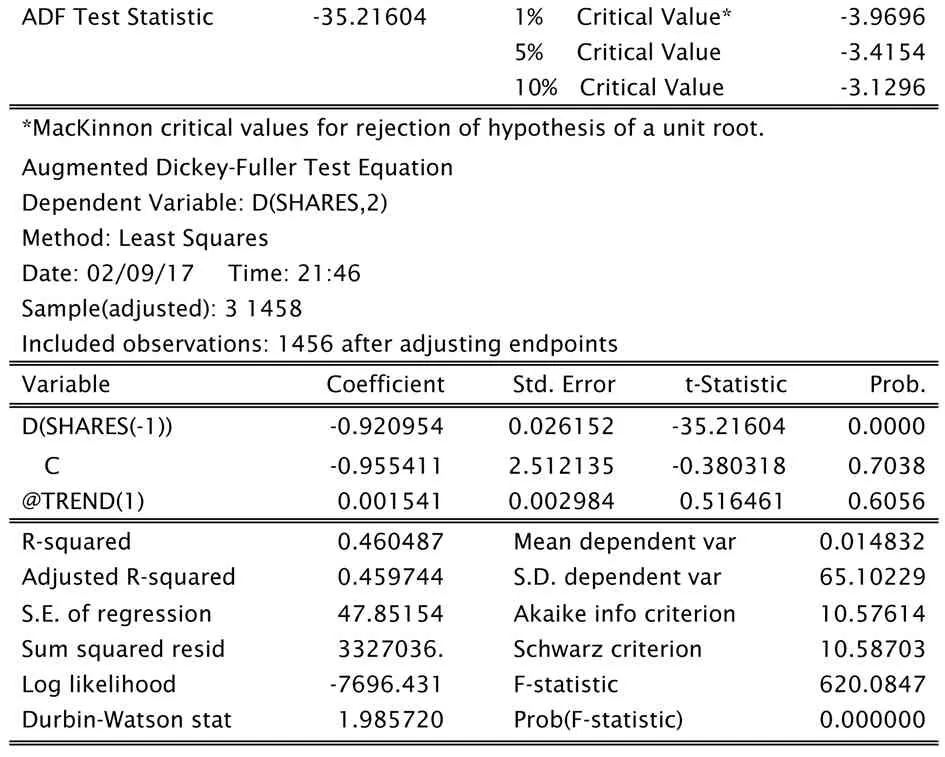

3.假设模型为Xt=a+pXt-1+μt,t=1,2…,T(考虑了a:漂移系数,δt:时间趋势项)

利用Eviews得出序列的水平值和一阶差分值如下:

表5 模型对上证综指序列的ADF检验结果

如表所示,ADF统计量为-1.917507,分别大于1%,5%,10%显著性水平下的临界值-3.9696,-3.4154,-3.1296,此时应接受原假设H0:P=1,表明序列{Xt}是非平稳序列。进一步对{Xt}做一阶差分得出{△Xt},并重复以上的检验过程,得出结果如下:

表6 模型对上证综指一阶差分序列的ADF检验结果

如表所示,ADF统计量为-35.21604,明显小于1%,5%,10%显著性水平下的临界值-3.9696,-3.4154,-3.1296,此时应拒绝原假设 H0:P=1,表明序列{△Xt}是平稳的,说明指数序列{Xt}—阶单整。

结果显示,三个模型的原序列 {Xt}检验值即ADF统计量大于显著性水平下的临界值,接受原假设,均为非平稳序列,因此进一步取上证综合指数的一阶差分进行检验,检验结果显示,三者的ADF值均小于显著性水平下的临界值,说明原序列不存在单位根,为平稳序列。综合以上两个步骤,上证综合指数的日收盘价序列服从单位根过程,{Xt}是非平稳序列,不具有确定的时间趋势。

(四)游程检验

游程检验是一种随机的检验方法,可通过游程检验来判断股票价格的变化是否服从随机漫步,其弥补了序列相关性检验可能受异常值的干扰和有限方差存在与否的影响这两个缺点。

n是股价变动的总天数;n1是股价变化大于等于0的天数;n2是股价变化小于0的天数。若市场弱式有效,则X服从正态分布。

检验规则如下,在95%的置信度下:

H0:游程检验个数落入区间[m-1.96бm≤K≤m+1.96бm]

H1:游程检验个数落在区间外,即[m+1.96бm]

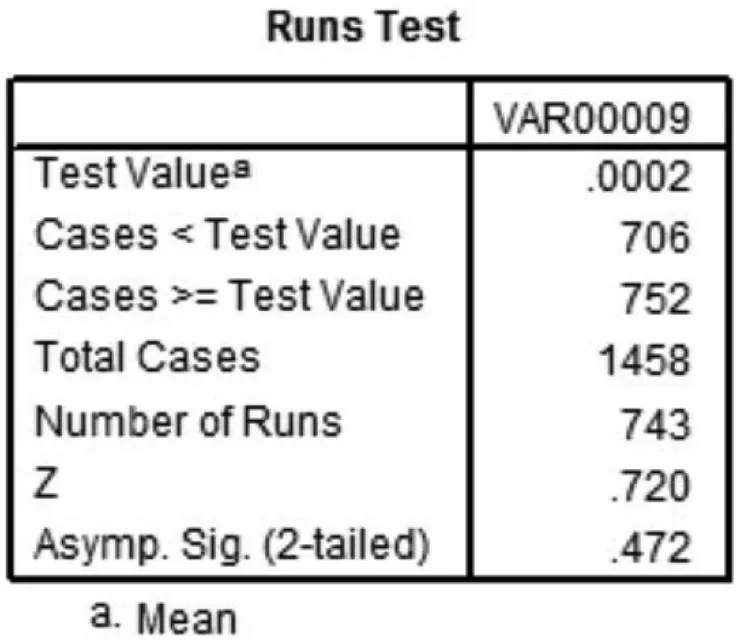

选取2011年1月4日至2016年12月30日的上证综合指数日收盘价为研究对象,计算每日上证指数市场的收益率进行游程检验,结果如下:

图2 上证综合指数价格收益率游程检验

从图中我们可以看到:游程检验结果k落入区间,故接受原假设,说明该收益率序列在95%的置信度下满足随机游走特征,故可认为上海股票市场呈现弱式有效特征。

四、结论

本文利用上证综合指数跨时六年的数据,对上海股票市场的弱有效性进行研究。三种检验方法的实证结果均表明上证综合指数序列服从随机漫步过程,上海证券市场表现出了显著的弱式有效特征。

[1]余希.中国证券市场有效性研究 [J].特区经济,2006,(06):102-103

[2]刘剑锋,蒋瑞波.中国证券市场弱有效性检验——来自收益率方法比的证据 [J].金融理论与实践,2010,(04):83-87.

[3]李良新.基于统计模型的中国证券市场有效性分析[J].山西财经大学学报,2012,(S1):70-71.

[4]卢茜.中国证券市场有效性的实证研究[D].首都经济贸易大学,2013.

The Empirical Test of the Weak-Form Efficiency of the Shanghai Stock Market

LIAO Yijing,WU Yuqi

(Anhui Agricultural University,Hefei Anhui 230036)

The efficiency of security market represents it’s operating efficiency and allocative effects.It is of great significance to study the effectiveness of the market to benifit investors’decisions and regulators’supervision.This paper will focus on weither the Shanghai stock market follows the Random-Walk-Model or not,and use the day’s closing price of Shanghai Composite Index ranged from 2011 to 2016,mainly adopts the testing for serial correlation,unit root test and run test.Model results show that Shanghai security market has already achieved the weak-form efficiency.

Shanghai Security Market,Weak-form Efficiency,Shanghai Composite Index,Testing for Serial Correlation,Unit Root Test,Run Test

F830.91 文献标识码:A 文章编号:2095-7327(2017)-05-0047-05

廖宜静(1970-),女,安徽休宁人,安徽农业大学经济管理学院副教授,硕士,研究方向:金融与投资。

编辑:林军

猜你喜欢

文体用品与科技(2021年7期)2021-04-09

证券市场导报(2019年11期)2019-11-22

中国外汇(2019年11期)2019-08-27

安庆师范大学学报(自然科学版)(2019年2期)2019-08-26

统计与决策(2017年23期)2018-01-06

证券市场导报(2017年5期)2017-11-27

中国卫生统计(2016年2期)2016-06-24

证券市场导报(2015年5期)2015-11-22

湖南大学学报·自然科学版(2015年1期)2015-04-20

统计与决策(2015年11期)2015-02-18