金融知识、正规信贷可得性与信贷需求

——基于CHFS微观数据的实证分析

2017-10-25 04:28臧敦刚

金融发展研究 2017年8期

唐 瑭 臧敦刚

(四川农业大学经济学院,四川 成都 611130)

金融知识、正规信贷可得性与信贷需求

——基于CHFS微观数据的实证分析

唐 瑭 臧敦刚

(四川农业大学经济学院,四川 成都 611130)

本文运用2013年中国家庭金融调查的微观数据(CHFS),实证研究了金融知识对家庭正规信贷可得性和信贷需求的影响。实证结果显示,金融知识对提高正规经营性贷款获得的边际效应为0.026,对提高正规住房贷款获得的边际效应为0.072,这说明金融知识对提高家庭正规信贷可得性有显著的正向影响。进一步分析发现,正规信贷需求在金融知识与家庭正规信贷获得之间起“中介”作用,金融知识可以通过提高家庭正规信贷需求来提高家庭正规信贷可得性。

金融知识;正规信贷可得性;信贷需求;CHFS

一、引言

2008年美国次贷危机后,随着全球范围内企业部门信贷增长放缓,家庭信贷所占比例呈显著上升趋势,家庭信贷在经济发展中的作用凸显。一方面,信贷体系是保证家庭在资产变动时平稳过渡的有效途径,能够在家庭遭遇自然灾害或疾病时提供保障;另一方面,信贷能够为家庭投资和理财提供资金支持,有利于改善家庭资产状况。

随着中国社会的转型和发展,非正规信贷的作用和规模在不断减弱,非正规信贷对正规信贷的补充作用将随着经济转型逐渐下降,我国信贷市场的长期发展趋势将以正规信贷为主、非正规信贷为辅(吴雨等,2016)。因此,如何帮助城乡居民更多地使用正规信贷服务、提高正规信贷可得性是当前我国规范信贷市场的重点。

在金融产品及服务日益深入家庭金融行为的知识时代,获取信贷资金包括发掘信贷信息、整合信贷资源和选择信贷渠道等方面,需要时间和精力去搜寻有效信息,并进行分析和运用,这整个过程将不可避免地涉及金融知识领域。因此,研究金融知识对家庭正规信贷可得性的影响具有重要意义,这不仅有助于家庭从正规信贷市场上获取足够的信贷资金、增进家庭福利水平,而且有利于推动我国信贷市场健康运行。

二、文献综述与研究假设

金融知识的含义最早由Noctor等(1992)提出,他将金融知识定义为在使用和管理资金上能够做出明智判断和有效决策的能力。后续相关研究在已有基础上不断补充和完善了金融知识的定义。

在研究金融知识方面,大量文献表明缺乏金融知识会导致家庭养老储蓄计划的非理性行为。如没有退休计划(Lusardi和Annamaria,2009)、影响家庭投资多样性和风险资产配置(尹志超等,2014)、影响正规金融市场的有限参与(吴雨等,2016)、影响家庭创业的决策和动机(马双和赵朋飞,2015)。可以看到,目前国内外关于金融知识的相关研究多集中在退休规划、家庭投资、家庭创业以及家庭金融市场参与等方面。

在研究信贷行为和信贷获得方面,相关研究重点关注了农村信贷市场。Petrick(2004)分析发现较高的交易成本和贷款拒绝率使部分信贷需求者主动放弃申请贷款。国内关于农户信贷的研究主要分为两个方面:一是宏观分析,探讨信贷配给对农村经济发展的影响;二是微观分析,探讨微观因素对农户信贷获得的影响,主要从供给和需求两个角度展开。韩俊等(2007)指出农户正规信贷获得是农村正规金融机构信贷供给与农户正规信贷需求共同作用的结果,可分为供给型和需求型的信贷约束。一方面,从供给角度,刘娟和张乐柱(2014)认为由于农村信贷市场中正规金融机构缺乏对贷款申请者的了解,对抵押品的要求较高迫使一部分借贷者被排斥在正规金融体系之外;另一方面,从需求角度,钟春平等(2010)研究发现农户主要通过非正规借款渠道满足融资需求,农村地区不存在严格意义的信贷约束,反而是农户缺少正规信贷需求导致了正规信贷可得性水平较低。此外,不少学者探讨了微观因素如何影响农户的信贷获得,金烨和李宏彬(2009)指出农户的家庭经济状况、家庭结构和人口特征会影响农户的贷款需求,而户主的年龄、党员身份、风险态度、受教育水平(刘辉煌和吴伟,2014)会对农户的正规信贷获得产生影响。

目前,综合金融知识与家庭信贷方面的研究较少。其中,尹志超等(2015)在研究金融知识对家庭创业的影响时,将家庭信贷获得视为重要的中介机制。吴雨等(2016)基于金融知识水平和受教育水平视角,从信贷需求结构和信贷渠道偏好角度研究了农村正规金融市场中的信贷问题。

可以看到,国内外大多数关于信贷获得的研究是基于农村家庭,侧重研究了农户的信贷行为,样本规模普遍偏小,没有考虑到城乡差异。同时,相关文献着重关注了供给型的信贷约束,较少从信贷需求角度考虑信贷获得情况。此外,相关研究大都基于家庭收入、家庭结构视角,较少涉及金融知识领域。因此,本文将引入金融知识变量,为了回答金融知识是否会影响家庭正规信贷获得,以及其如何影响的问题,提出以下假说:

假说1:金融知识对提高家庭正规信贷可得性有显著的正向作用。

一方面,从信息利用角度,丰富的金融知识有助于家庭花费较少的时间和精力去发掘信贷信息、整合信贷资源和做出信贷决策,从而优化家庭信贷行为。另一方面,金融知识作为一种人力资本可以彰显个人能力和信用水平等,增加借款人通过金融机构资质审查的可能性,提高正规信贷可得性。

假说2:正规信贷需求在金融知识与家庭正规信贷获得之间起“中介”作用,金融知识可以通过提高正规信贷需求来提高家庭正规信贷可得性。

丰富的金融知识有助于掌握各类金融产品和经济、金融类信息,帮助个人理解正规信贷流程、利率等方面的借贷信息和信贷市场风险,从而改善个人信贷渠道偏好,增强正规借贷需求和意愿。

三、模型构建与变量定义

(一)数据来源与正规信贷可得性、正规信贷需求界定

本文数据来源于西南财经大学中国家庭金融调查与研究中心2013年在全国范围内开展的第二轮中国家庭金融调查(China Household Finance Survey,CHFS)。CHFS数据共涵盖家庭农业和工商业经营性贷款、住房贷款、教育贷款、汽车消费贷款、财务投资性贷款、信用卡贷款以及其他贷款等七种不同用途的家庭信贷信息。基于问卷的特定情况,对于不同用途的信贷,部分受访家庭未明确回答是否有银行贷款,导致样本家庭在不同用途的信贷数据中产生了大量样本缺失值。为了避免对家庭所有用途的信贷进行加总分析损失有效样本,本文参照刘晓欣和周弘(2012)的做法,采用分借款用途分析的思路。同时,在中国家庭金融调查涵盖的多种贷款用途中,家庭农业、工商业经营性信贷以及住房信贷占家庭信贷总额约90%。因此,本文选取经营性贷款、住房贷款两种用途,研究金融知识对家庭正规信贷可得性的影响。

本文的目的是研究金融知识对家庭正规信贷可得性的影响,对正规信贷获得和正规信贷需求的界定是本文的关键。中国家庭金融调查与研究中心在获取涉及信贷信息的数据时,首先询问受访者是否有银行贷款,其选项有①有;②没有。其次,访员对没有贷款的受访者进一步询问“为什么没有贷款”,其选项有:①不需要;②需要,但没有申请;③申请过,但被拒绝;④曾经有贷款,现在已经还清。最后,对声称不需要银行贷款的受访者询问“是否从其他渠道借款”,其选项有:①有;②没有。

其中,有银行贷款和没有银行贷款但原因是④曾经有贷款,现在已经还清的视为获得正规信贷,而有银行贷款和没有银行贷款但其原因是选项②需要,但没有申请和③申请过,但被拒绝的视为有正规信贷需求,而不需要银行贷款但通过其他渠道借款的视为有非正规信贷需求,最后,因①不需要而没有银行贷款并且也没有其他渠道借款行为的视为完全没有信贷需求。

(二)模型构建

本文主要采用Probit模型对金融知识与家庭正规信贷可得性进行实证检验:

上式中,loan_available是虚拟变量:取值为1,表示农户获得正规经营性或住房贷款;取值为0,表示农户未获得正规信贷。Financial_literacy代表户主金融知识水平,X为控制变量,ui是残差项。

第二步继续采用Probit模型对金融知识与正规信贷需求进行实证检验:

上式中,loan_need是虚拟变量:取值为1,表示家庭有正规经营性贷款或住房信贷需求;取值为0,表示家庭无正规信贷需求。其他变量定义与(1)式相同。

此外,只有有信贷需求的家庭才能分析正规信贷可得性和正规信贷需求情况,将没有信贷需求家庭纳入可能会造成对正规信贷可得性的低估。因此,本文剔除了完全没有信贷需求的家庭和没有回答“是否有银行贷款”这一关键问题的样本缺失值,分别得到3532个和3849个样本。

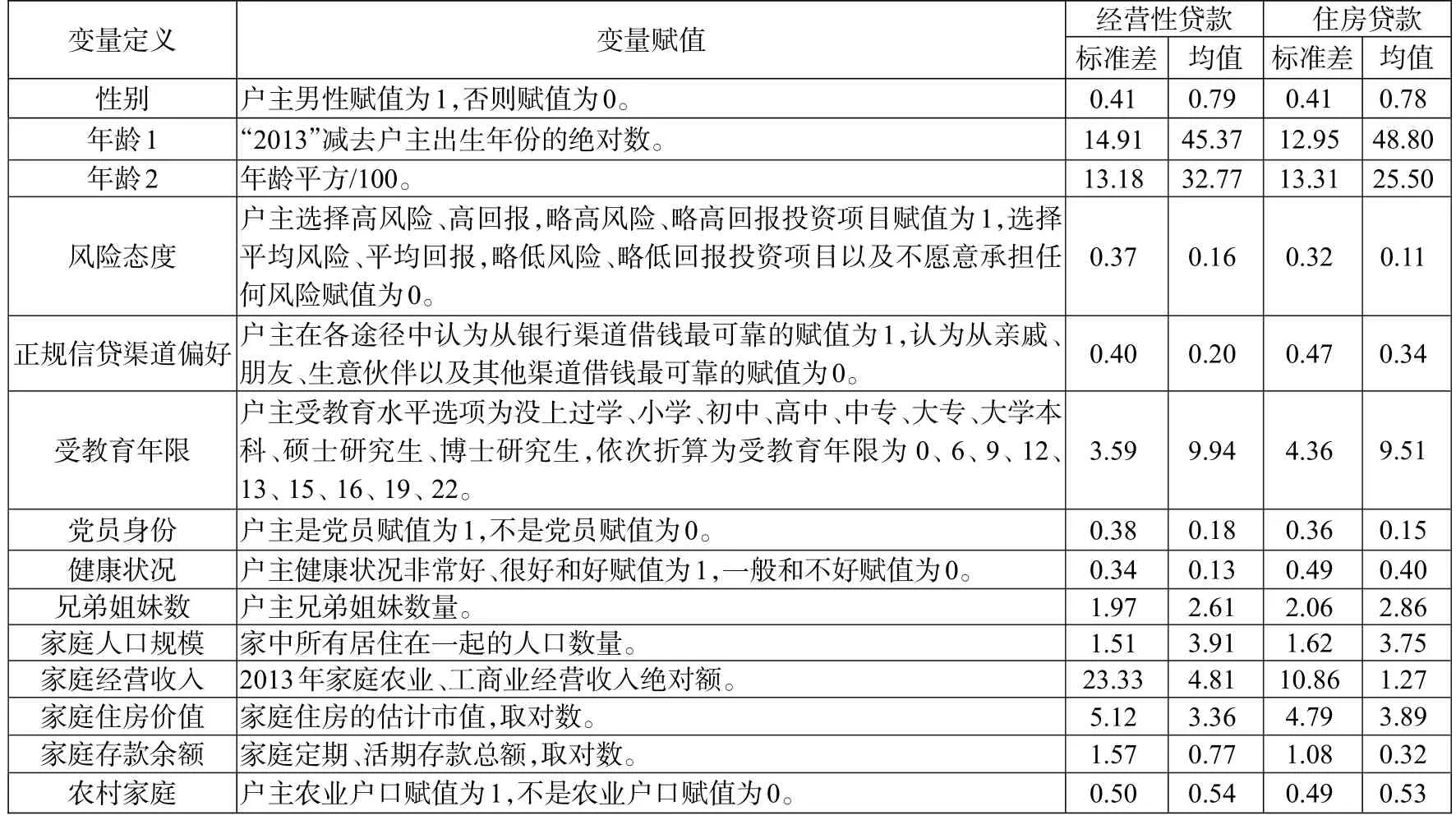

(三)变量定义

1.金融知识水平。2013年中国家庭金融调查设计了利率计算、通货膨胀理解和投资风险3个问题①以考察受访者的金融知识水平。表1给出了金融知识相关问题回答情况描述性统计结果。从表1可以看出,我国居民回答金融知识相关问题正确比例较低,回答不知道或算不出来比例较高,所占比例接近一半,这表明,我国居民金融知识严重缺乏。

表1:金融知识问答情况描述性统计

Rooij等(2004)认为,受访者回答错误与回答不知道或算不出来所代表的金融知识水平不同,回答不知道或算不出来表明受访者缺乏基本的金融经济概念,不理解相关问题,金融知识缺乏的程度更加严重。因此,本文使用迭代主因子分析方法构建金融知识水平衡量指标,针对每个问题分别构建两个哑变量,第一个哑变量为是否理解相关问题,第二个哑变量为是否正确回答相关问题。

根据金融知识相关的三个问题六个哑变量进行迭代主因子分析。表3显示KMO均值为0.6447,说明样本适合做因子分析。根据表2因子分析结果,按照特征值大于1的原则,选取因子1和因子2衡量金融知识。接着,计算旋转后因子载荷和因子得分,构建金融知识指标。金融知识因子分析的描述统计结果见表4。

表2:因子分析结果

表3:kmo检验结果和旋转因子载荷

表4:金融知识(因子分析)描述性统计

2.其他控制变量。参照以往文献,本文选择的控制变量包括户主特征变量、社会网络变量、家庭人口学变量、家庭经济实力以及城乡虚拟变量。表5给出了控制变量的描述性统计结果。

四、实证检验

(一)金融知识对家庭正规信贷可得性的影响

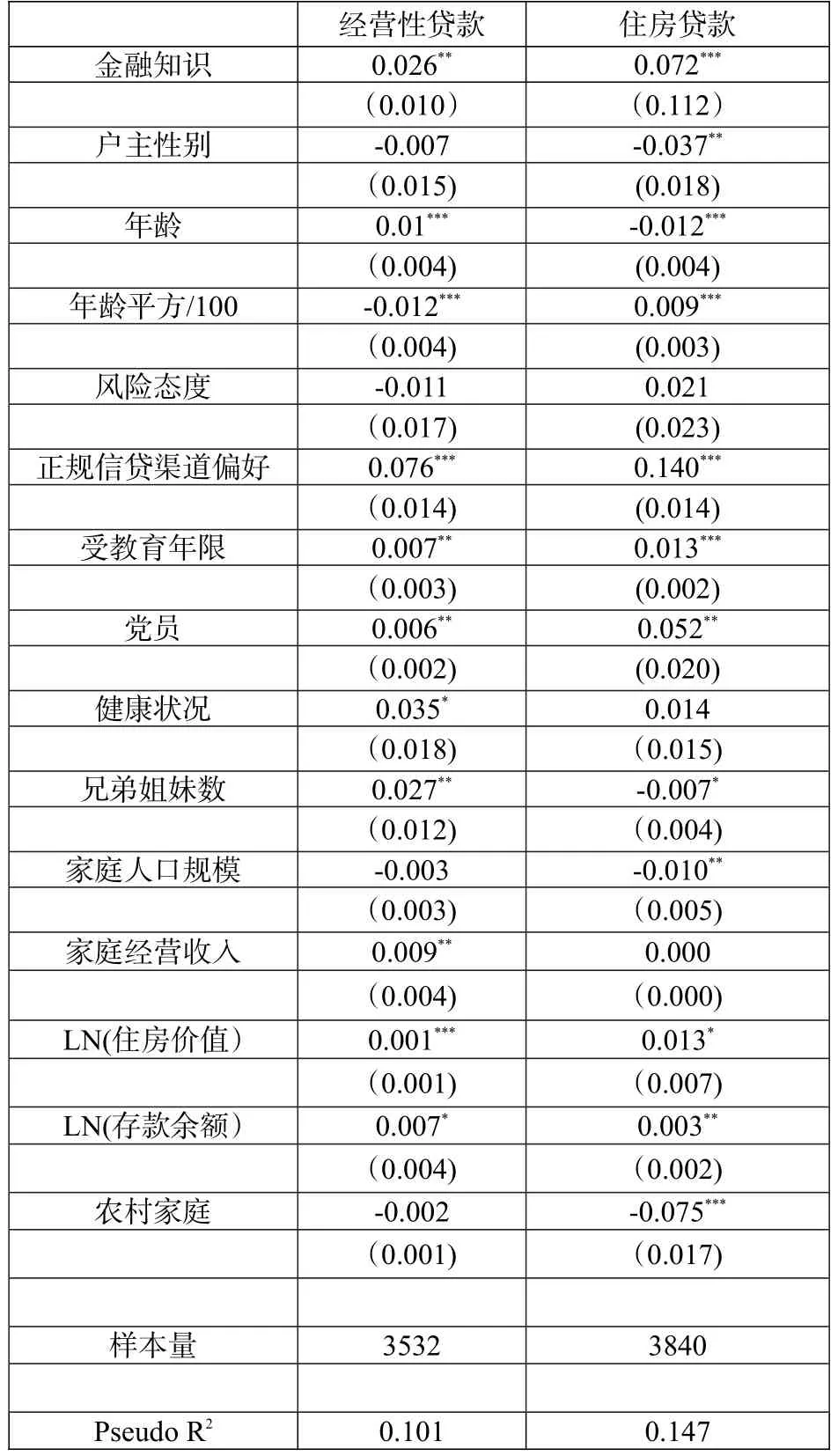

本部分主要分析金融知识对家庭正规信贷可得性的影响,表6给出了估计结果。结果显示,金融知识对提高正规经营性贷款获得的边际效应为0.026,在5%水平上显著,对提高正规住房信贷获得的边际效应为0.072,并且在1%水平上显著,这表明提高金融知识水平可以提高家庭正规信贷可得性。

进一步分析表6可以看出,在户主特征方面:第一,户主男性对正规信贷获得有负向影响,并且对住房贷款影响显著。这可能是由于女性家庭责任感较强、投资策略更稳妥、贷款违约率较低,因此更容易通过正规金融机构的资格审查。第二,户主年龄增长对提高正规经营性贷款获得有显著而递减的正向作用,而对提高正规住房信贷获得有显著负向影响,并且这一负向影响随着年龄增长而减弱。第三,风险偏好对提高正规经营性贷款可得性产生负向影响,对正规住房贷款获得产生正向影响,但影响均不显著。第四,正规信贷渠道偏好是影响家庭正规信贷可得性的重要因素,回归结果均在1%水平上显著。第五,户主受教育年限对提高正规经营性贷款和住房贷款获得的正向影响分别在5%和1%水平上显著,是研究信贷获得的重要变量。在部分文献中,受教育水平被用作金融知识的代理变量,但从表6回归结果来看,在将户主受教育年限作为控制变量后,金融知识对提高家庭正规信贷可得性依然有显著正向影响,这说明教育水平并不是金融知识的良好代理变量。第六,户主党员身份反映了户主的政治资本,有利于提高家庭正规经营性贷款和住房贷款获得,其影响均在5%水平上显著。第七,户主健康状况良好对提高家庭正规经营性贷款获得的边际效应为0.035,在10%水平上显著,对提高正规住房贷款获得有正向影响,但并不显著。这可能是因为家庭成员健康状况恶化会增加家庭由于疾病和医疗造成的未来支出的不确定性,降低家庭经营性项目的盈利概率,家庭出于规避债务重负的考虑,会减少贷款需求,出现自我信贷风险配给现象。第八,户主兄弟姐妹数在一定程度上反映了户主的家庭社会网络情况,对提高正规经营性贷款获得有显著正向影响,对提高正规住房贷款获得有负向影响。

表5:控制变量的描述性统计

在家庭特征方面;第一,家庭人口规模扩大对提高正规信贷获得有负向影响,对经营性贷款影响不显著,对住房贷款影响在5%水平上显著。这可能是由于家庭规模扩大在一定程度上意味着家庭负担加大,因此会降低家庭获得正规信贷的概率。第二,家庭经营收入增加对提高正规经营性贷款获得的边际效应为0.009,在5%水平上显著。这可能是由于家庭生产经营收入提高降低了家庭现金流的不确定性,促使家庭选择经营期望收益高和收益波动性强的项目,有利于增加家庭信贷正规需求。此外,回归结果表明家庭经营收入对提高正规住房贷款获得没有影响,这可能是因为正规金融机构发放住房贷款时不将家庭经营收入作为主要授信条件,而主要观测其他条件,如家庭资产情况。第三,家庭住房价值对提高正规信贷可得性有显著正向影响,分别在1%和10%水平上显著。这可能是因为正规金融机构考虑到住房是家庭资产的重要组成部分,表示家庭有能力提供抵押品,违约风险降低,可能会因此增加授信额度。第四,家庭存款余额在一定程度上反映了家庭经济实力,对提高家庭正规信贷可得性有显著正向影响。

最后,从城乡差距来看,农村地区的正规信贷获得低于城市地区,但正规信贷获得的城乡差异在正规住房贷款上表现得更为显著。这可能是由于目前农户借款主要用途是生活消费,比如用于建房和红白喜事支出,但农村信贷投向主要是农业生产和经营用途,对于农户消费类贷款支持力度较弱,导致农村地区正规住房信贷可得性水平偏低。

表6:金融知识对家庭正规信贷可得性的影响(边际效应)

(二)金融知识对家庭正规信贷需求的影响

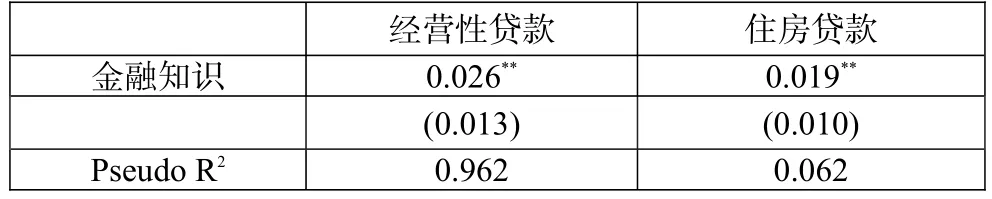

本部分主要分析金融知识对家庭正规信贷需求的影响。表7估计结果表明,金融知识对提高正规经营性贷款需求的边际效应为0.026,对提高正规住房贷款需求的边际效应为0.019,并且均在5%水平上显著,这表明丰富的金融知识水平有利于从推动正规借贷意愿的角度提高家庭正规信贷可得性。

(三)内生性检验

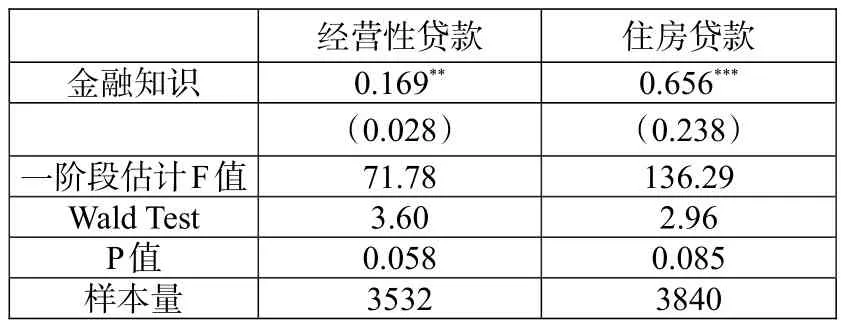

在以上实证分析中,金融知识可能存在内生性问题。金融知识水平本身可能会受到信贷行为的影响,在获取信贷的过程中,了解信贷信息和贷款流程可能会提高金融知识水平。基于数据的特定情况,本文选取问卷中询问受访者上学期间是否接受过金融或经济学课程②这一相关问题作为金融知识的工具变量,进行两阶段回归。结果如表8所示。

表7:金融知识对家庭正规信贷需求的影响(边际效应)

表8:内生性检验(金融知识与家庭正规信贷可得性)

首先,表8给出了Wald检验金融知识内生性的结果,分别在10%水平上拒绝了变量不存在内生性的假设,说明金融知识存在内生性问题。其次,表8给出一阶段估计的F值分别为71.78和136.29,根据F值大于10%偏误水平下的临界值为16.38,说明不存在弱工具变量问题。此外,表8中工具变量回归的结果表明,金融知识对提高家庭正规信贷可得性的边际效应分别在5%和1%水平上显著,其他变量的估计结果与原始回归结果基本一致,这表明金融知识对提高家庭正规信贷可得性有显著正向影响。

(四)稳健性检验

本文在第三部分采用迭代主因子分析方法构建了金融知识指标,下文将采用得分加总法来衡量金融知识水平。参照Andrews(2005)的做法,对受访者正确回答问题的个数进行得分加总以其衡量金融知识水平。表9回归结果表明,金融知识对提高正规经营性贷款、住房贷款获得的正向影响分别在5%和1%水平上显著,对提高正规经营性贷款、住房信贷需求的正向影响分别在1%和5%水平上显著,显著性水平没有明显变化,系数水平略有调整。这说明本文结果是稳健的。

五、结论与政策启示

本文运用中国家庭金融调查2013年微观数据,研究了金融知识对家庭正规信贷获得的影响。基于问卷的特定情况,本文对正规信贷可得性和正规信贷需求进行了界定,为避免加总分析缺失大量样本,本文分别对经营性贷款和住房贷款用途进行实证分析。结果表明,在保持其他控制变量不变的基础上,金融知识对提高正规经营性贷款获得的边际效应为0.026,对提高正规住房贷款获得的边际效应为0.072,进一步分析发现,金融知识对提高正规经营性贷款需求的边际效应为0.026,对提高正规住房贷款需求的边际效应为0.019,这说明金融知识水平提高有利于推动家庭的正规借贷意愿,显著提高正规信贷可得性。考虑到金融知识可能存在内生性问题,本文选取受访者是否上过经济或金融类的课程作为工具变量进行内生性检验,仍然得到了显著的结果。接着,本文将金融知识进行得分加总,对实证结果进行稳健性检验,回归结果的显著性水平没有明显变化。本文结论具有一定的政策启示:

表9:稳健性检验

首先,我国城乡居民金融知识普遍缺乏,提升国民整体金融素养十分必要。具体可以从以下几个方面进行:第一,多渠道开展金融教育,通过广播电台、电视节目等渠道实施娱乐教育策略,同时建立金融知识普及活动的长效机制,对金融知识普及活动的力度和方向进行动态调整。第二,充分利用互联网开展金融知识教育,持续更新投资信息,帮助城乡居民均等享受低成本的金融信息服务。第三,将金融知识教育与实务技能培训相结合,促进家庭对金融知识的有效消化和吸收。

其次,在考虑如何提高我国城乡居民整体正规信贷可得性水平时,相关部门应从国家发展规划出发,加大对家庭部门信贷政策支持,构建有序、开放的多元化金融体系,以适应规模偏小、相对分散的家庭信贷需求。包括完善正规金融机构抵押、担保制度,推行政策贷款模式,对急需贷款的家庭提供适当的信贷支持;引入民营银行作为国有大型银行的竞争主体,推动我国银行业变革,提高正规金融机构的管理能力,扩大信贷服务的受益半径。

第三,要缓解农村家庭正规信贷可得性水平偏低的现状,应该强化政策性金融在农村地区的扶持作用,完善财政补贴政策,推动偏远地区基础金融服务覆盖工作,包括优化县域金融机构网点布局,增强网点服务功能等;同时,加强社会信用体系建设,完善农户信息征集与征信系统,建立惠民便民信贷平台和绿色通道。

最后,改进农村金融机构服务方式,简化信贷流程,推行通俗易懂的文本合同,减少借款人因不了解信贷信息和信贷流程而缺乏正规信贷需求和申请意愿的情况,引导农户积极合理地使用正规金融服务。

注:

①利率计算问题:假设您现在有100块钱,银行的年利率是4%,如果您把这100元钱存5年定期,5年后您获得的本金和利息为?1.小于120元;2.等于120元;3.大于120元;4.算不出来。

通货膨胀问题:假设您有100块钱,现在的银行利率是5%,通货膨胀率每年为3%,您的这100元钱存银行一年之后能够买到的东西将?1.比一年前多;2.跟一年前一样多;3.比一年前少;4.算不出来。

投资风险问题:您认为一般而言,单独买一只公司的股票是否比买一只股票基金风险更大?1.是;2.否;3.没有听过股票;4.没有听说过股票基金;5.两者都没有听说过。

②中国家庭金融调查询问受访者“您是否上过经济或金融类的课程?1.是;2.否。本文以此构建虚拟变量,若接受过相关课程则取值为1,否则取值为0。

[1]NoctorM,StoneyS,Strading R.1992.Financial literacy:A Discussion of Concepts and Competences of Financial Literacy and Opportunities for Its Introduction into Young People’s Learning[J].Report Prepared for the National Westminster Bank,National Foundation for Education Research,12.

[2]Lusardi,Annamaria,Olivia S,Mitchell.2009.Baby Boomer Retirement Security:the Roles of Planning,Financial Literacy and Housing Wealth[J].Journal of Monetary Economics,(54).

[3]Petrick,M.2004.A Microeconometric Analysisi of CreditRationingin the Polish Farm Sector[J].European Review of Agricultural Economics,31(1).

[4]Rooij M,LusardiA,Alessie R.2004.FinancialLiter-acyand StockMarket Participation[J].Journal of FinancialEconomics,101(2).

[5]Andrews DW,StockJH.2005.Identification and Inference for Econometric Models:Essays in Honor ofThomas Rothenberg[J].Journal of Behavioral Finance,6(2).

[6]吴雨,宋全云,尹志超.农户正规信贷获得和信贷渠道偏好分析——基于金融知识水平和受教育水平视角的解释[J].中国农村经济,2016,(5).

[7]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014,(4).

[8]吴雨,彭嫦燕,尹志超.金融知识、财富积累和家庭资产结构[J].当代经济科学,2016,(4).

[9]马双,赵朋飞.金融知识、家庭创业与信贷约束[J].投资研究,2015,(1).

[10]韩俊,罗丹,程郁.信贷约束下农户借贷需求行为的实证研究[J].农业经济问题,2007,(2).

[11]刘娟,张乐柱.农户借贷需求意愿及其影响因素实证研究[J].中南财经政法大学学报,2014,(1).

[12]钟春平,孙焕民,徐长生.信贷约束、信贷需求与农户借贷行为:安徽的经验证据[J].金融研究,2010,(11).

[13]金烨,李宏彬.非正规金融与农户借贷行为[J].金融研究,2009,(4).

[14]刘辉煌,吴伟.我国家庭信贷状况研究:基于CHFS微观数据的分析[J].商业经济与管理,2014,(8).

[15]尹志超,宋全云,吴雨,彭嫦燕.金融知识、创业决策和创业动机[J].管理世界,2015,(1).

[16]刘晓欣,周弘.家庭个体特征对居民借款行为的影响——来自中国家庭的经验证据[J].金融研究,2012,(1).

Financial Literacy,Formal Credit Availability and Credit Demand——An Empirical Analysis Based on Micro-Data of CHFS

Tang Tang Zang Dungang

(School of Economics,SichuanAgricultural University,Sichuan Chengdu 611130)

Based on the questionnaire data from China Household Finance Survey(CHFS)in 2013,the paper investigates the influence of financial literacy on the availability of formal credit and credit demand.In order to avoid sample missing,the paper uses iterative principal factor analysis and Probit estimation model based on different lending purposes,and the empirical result is tested by means of instrumental variablesand score plus method.Theresultshows thatthe marginal effect of financial literacy to increase the formal commercial credit availability is 0.026,and the marginal effect on the increase of formal housing credit availability is 0.072,which indicate that financialliteracy has a significant positive effect on the improvement of the formal creditavailability.Further analysis finds that formal credit demand plays an intermediary role between financial literacyand the formal creditavailability,financial literacy can improve the formal credit availabilityby raising the formal credit demand.

financial literacy,formal credit availability,credit demand,CHFS

F830.5

A

1674-2265(2017)08-0024-07

2017-06-11

唐瑭,女,四川绵阳人,四川农业大学经济学院,研究方向为农村金融与家庭金融等;臧敦刚,男,山东泰安人,四川农业大学经济学院区域经济与金融研究所讲师,金融系副主任,研究方向为家庭金融与农村金融、国际金融等。

(责任编辑 耿 欣;校对 WJ,GX)

猜你喜欢

建材发展导向(2021年14期)2021-08-23

军民两用技术与产品(2021年3期)2021-06-09

疯狂英语·新悦读(2020年1期)2020-02-20

中国经济周刊(2016年41期)2016-10-28