风险投资公司对创业企业投资行为的影响

2017-10-25 04:28:24邹正宜

金融发展研究 2017年8期

杨 昀 邹正宜

(1.贵州财经大学中国西部绿色发展战略研究院,贵州 贵阳 550025;2.贵州财经大学会计学院,贵州 贵阳 550025)

风险投资公司对创业企业投资行为的影响

杨 昀1、2邹正宜2

(1.贵州财经大学中国西部绿色发展战略研究院,贵州 贵阳 550025;2.贵州财经大学会计学院,贵州 贵阳 550025)

本文选取2013-2015年353家创业板上市公司,研究风险投资公司对创业企业后续投资行为的影响。研究发现,风险投资公司不仅可以通过对企业的监督职能抑制企业对现金流的过度投资,而且可以发挥自身资源优势获得外部融资,缓解企业因资金短缺造成的投资不足问题。研究还发现不同背景的风险投资公司对创业企业的投资行为有不同的影响,非国有背景风投公司比国有背景风投公司更能缓解创业企业因内部现金短缺引起的投资不足问题。

风险投资;创业企业;投资行为;影响

一、研究背景和意义

风险投资(Venture Capital)是对高新技术产业的一种中长期投资行为,而这种投资往往是高风险与高回报并存。国内外研究表明,创业企业不仅可以从风险投资公司得到资金上的帮助,还可以得到经营管理、重大决策等方面的增值服务。据清科私募通的统计数据,国内风投机构现已达2980家。2013—2015年,创业板353家上市公司中,有风险投资公司介入的有155家企业。而且,绝大部分风险投资公司在创业企业上市后继续持股。

相关研究表明,我国的创业企业普遍存在投资不足或过度投资的非效率投资问题,那么风险投资公司的继续持股可否影响创业企业的发展,缓解创业企业投资不足或过度投资的现象?这是本文研究的重点。鉴于我国存在大量国有背景风投公司的特殊国情,本文还将着重研讨国有风投对创业企业投资行为的现实影响。本文研究结论有助于促进政府对资本市场的引导与管理,激发我国资本市场更大的潜能。

二、文献评述

国内外学者认为,风险投资机构不仅是投资者也是管理者。平新乔(2011)认为风险投资机构最大的功能是通过改善被投资企业的公司治理状况而达到价值增值获利退出,这是一种隐性的激励机制。张学勇和廖理(2014)发现券商背景的风险投资机构相比其他性质的风险投资机构IPO折价率更低。谈毅(2015)研究表明,风险投资显著影响我国创业企业的经营业绩。

Jensen和Meckling(1976)从委托代理的角度分析指出,经理们受私人利益的驱使,有可能导致投资决策偏离股东利益最大化的目标,从而出现道德风险问题,造成过度投资。为解决非效率投资问题,国内学者进行了一些探索。俞红海等(2010)提出抑制企业过度投资行为,可以采取改善公司治理等。吴超鹏等(2012)研究表明,风险投资公司的介入可以缓解上市公司的非效率投资问题。

国内外学者的相关研究主要有:(1)由于信息不对称及委托代理问题的客观存在,创业企业普遍存在非效率投资的情况;(2)风险投资公司在投资创业企业的同时,还发挥着监督管理的促进作用;(3)风险投资公司参与企业管理,提高了公司的实际绩效。

现有研究的不足之处体现在:(1)从研究时限来看,较少触及创业企业上市后阶段风险投资公司的作用与影响;(2)从研究角度来看,关于风险投资公司产权性质不同对创业企业投资行为影响的研究还存在缺失。本文选取2013—2015年353家创业板上市公司,研究风险投资公司对创业企业后续投资行为的影响。

三、研究假设及模型设计

(一)风险投资与上市公司的投资行为

国内外学者的研究表明,风险投资公司在投资创业企业的同时,担负着对创业企业经营、发展的监督管理职责,并有利于提高企业的治理水平。

Kaplan(2003)研究指出,风险投资机构在签订投资协议时,会强调风险投资公司参与企业经营管理的条款,用以防范道德风险等问题。Carter(2015)研究指出,风险投资机构为最大限度地发挥其监管作用,会派相关专业人员进驻企业,随时关注企业财务信息及经营业绩。学者们的研究结论是一致的,风险投资者、企业股东、企业管理者之间存在多重代理关系,风险投资机构介入企业治理能通过缔结契约、发挥监督功能等途径及时发现、遏制企业的过度投资行为。

H1:创业企业上市后,有风险投资背景的上市公司应更能控制过度投资行为的产生。

根据Richardson(2006)研究结果,投资不足与内部现金短缺直接相关。企业一旦得到风险投资公司的支持,就可以赢得较好的外部融资条件。一是因为风险投资公司非常注重自己的信誉。风险投资公司在投资项目前,会对投资项目进行认真考查筛选,投资后会积极监督管理,努力缓解企业非效率投资问题。二是风险投资公司具有丰富的社会网络资源,具有向外部信息交流的功能及认证效益。李曜等(2015)认为风险投资具有认证作用,可以缓解投资者与企业之间的信息不对称。Hochberg等(2007)研究表示,风险投资公司拥有广泛的社会关系网络,通过自己在社会中的信誉为企业开创良好的外部融资环境。

H2:创业企业上市后,有风险投资背景的公司应更能破解因资金短缺造成投资不足的困境。

(二)国有风投背景与上市公司的投资行为

据清科网资料显示,我国目前的风险投资公司大致可以分为三类,即国有、民营和外资。

本文选取的2013—2015年间353家样本企业中,先后有46家企业受到过国有风投公司的支持,约占所有风投背景公司的30%。可见,国有风投公司对创业企业的发展起着积极的作用。但是,国有风投与民营风投和外资风投公司相比,其公司人员多为政府委派的官员,不一定具备相应的金融知识和风险投资经验,从而影响其对创业企业监督职能的发挥,经理人更容易滥用自由现金流造成过度投资。正由于国有风投对企业监督管理能力的缺失,可能导致其他外部投资者不愿将资金投放给国有风投背景的企业,相对非国有背景而言其更难获得外部权益融资。吴延兵(2012)研究指出,国有背景的创业企业不仅存在生产效率损失,还存在创新效率损失。余琰等(2014)、Brander(2015)研究表示,国有背景的创业企业非效率投资情况更为严重。

H3:相比非国有风投背景,国有风投背景更难抑制企业对自由现金流的过度投资行为,更难获得外部权益资本以缓解企业因资金不足所导致的投资不足。

(三)样本与数据

样本采集的依据有:(1)2009年以来在深圳交易所上市的创业板上市公司,必须有2013、2014、2015连续三年的创业板市场交易数据和企业财务数据;(2)模型中的部分变量计算需要用上一年的市场交易数据和财务数据,故要删除2013年上市的公司(2013年创业板没有新上市公司);(3)删除ST公司、金融行业和数据不完整公司,最终选取2013—2015年创业板353家创业企业为样本,采集到1059个观测值。本文研究采用的数据来源于万得和国泰安数据库以及相关公司网站刊载的信息。

风险投资背景的判断依据是:(1)逐家查找上市公司的十大股东,如有“风险投资”、“创业资本投资”、“创业投资”字样则认定为具有风险投资背景。(2)若十大股东名称中有“创新”、“科技”、“高新投资”或“投资公司”等字样,则要作进一步确认。一是将股东名称输入清科网投资界风投公司查找予以认定;二是通过百度或公司网站查询其主营业务或营业范围,如果其主营业务范围包括创业投资或风险投资则认定为有风险投资背景。按照以上标准,在选取的353家样本企业中有155家曾有风投背景,占样本企业的43.79%。除去上市后风投退出的公司,还有121家企业在2013—2015年间,风险投资公司继续持股,占样本企业的34%。

国有风投背景的判断依据是:查看风险投资公司的十大股东信息,如有地方国资委、发改委、地方政府或科技部等单位,则认定为是国有风投背景。按照这个标准,本文涉及的121家拥有风险投资背景的上市公司中,有37家上市公司具有国有风投背景,占总风投公司总数的30.83%。

表1:企业正常投资额估计模型变量说明

(四)模型构建与变量定义

本文借鉴Richardson(2006)、肖珉(2010)以及吴超鹏等(2012)的计量模型,并根据本研究实际情况构建新的计量模型,检测风险投资公司对创业企业上市后投资行为的影响。

首先,构建计量模型观测上市公司投资不足或过度投资的程度。

第一步:创业企业正常投资额估计模型如下所示:

模型中把投资机会、资产负债率、货币资金持有量、股票上市年限、公司规模、股票收益率作为解释变量(见表1),是考虑到这些因素对公司投资额会产生直接影响。公司上市年限(Agei,t-1)具体精确到月日;哑变量只考虑到年份而未考虑行业,因为政府政策的调整会影响整体宏观经济形势的变化,而创业板创业企业基本都是高新技术产业,行业差异不大,因此忽略行业哑变量。

其中,新增投资额(Invi,t)的计算方式如下:

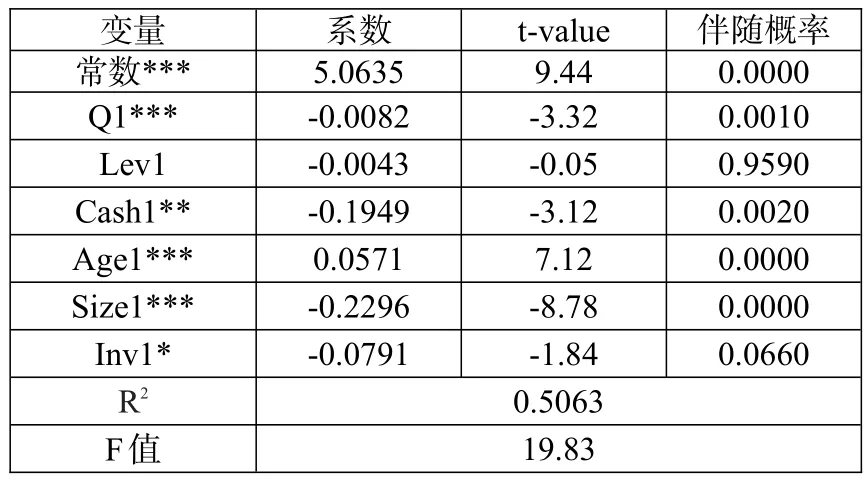

对模型(1),运用Stata软件进行回归处理,采用固定效应模型,得到的回归输出结果(见表2)。从回归输出的结果看,R2值大于0.5,且F值也通过了检验。其中除了资产负债率未通过显著性检验外,其余自变量都通过了显著性检验,说明模型整体拟合较优。

表2:预期投资的回归结果

第二步:运用Excel和Stata软件,测算出所有样本企业投资不足或过度投资的程度。(1)测算公司预期新增投资额Invi,t,e,根据表2预期投资的回归系数进行计算。(2)获取模型(1)的残值。方法是用公司实际的新增投资Invi,t减去预期的新增投资Invi,t,e。假如残值为负,那就表示存在投资不足现象,用Underinvi,t标注;假如残值为正,那就表示存在过度投资行为,用 Overinvi,t标注。Overinvi,t和 Underinvi,t的绝对值越大,则说明过度投资和投资不足程度越严重;反之则较不严重。

其次,构建风险投资公司对创业企业过度投资及投资不足影响计量模型。

第一步:将模型(1)回归得出的过度投资值Overinvi,t作为被解释变量,用风险投资 VCi,t和自由现金流FCF-pi,t作为解释变量,构建风险投资公司对创业企业过度投资影响的计量模型(2)如下:

表3:模型2、3相关变量说明

第二步:将模型(1)回归得出的投资不足值Underinvi,t作为被解释变量,用风险投资 VCi,t和内部现金缺口FCF-ni,t作为解释变量,构建风险投资对投资不足影响的计量模型(3)如下:

其中FCF-pi,t表示自由现金流,其值为正值;FCF-ni,t表示内部现金缺口,其值为负值。依据Jensen(1986)提出的自由现金流假说,并结合辛清泉(2007)、吴超鹏等(2012)对自由现金流和内部现金缺口的量化计算方法计算,公式为:

FCF-pi,t=[(现金净流量-折旧与摊销)/年初总资产]-预期新增投资Invi,te

FCF-ni,t=[(现金净流量-折旧与摊销)/年初总资产]-预期新增投资Invi,te

模型中Controlsi,t-1是一组可能影响投资行为与现金流之间关系的控制变量:包括高管持股比例(Managementi,t-1)、股权性质 (SOEi,t-1,指公司的实际控制人是否为国有风投背景)、投资机会(Qi,t-1)和公司规模 (Sizei,t-1)。

如果模型(2)中FCF-pi,t的回归系数β1显著大于零,则表示公司i第t年存在对自由现金流的过度投资;假如β2即风险投资 VCi,t与自由现金流 FCF-pi,t的交乘项系数明显小于零,那就说明上市公司因有风险投资公司的介入,其自由现金流的过度投资现象不太严重或者说程度受到一定控制。

模型(3)中,如果FCF-pi,t的回归系数β1显著大于零,则表示公司i第t年存在因内部现金短缺而导致投资不足严重;假如β2即风险投资VCi,t与现金短缺FCF-ni,t的交乘项系数明显小于零,那就说明上市公司因有风险投资公司的介入,其内部现金流短缺对投资不足的影响较小或者说得到一定程度缓解。

四、实证结果分析

(一)描述性统计分析结果

根据新增投资额模型(1)进行多元回归后,各研究变量的描述性统计见表4。

表4:变量的基本统计描述

根据表4,首先,创业企业年均新增投资额Inv占总资产的29.62%;其次,在1059个观测值中有436个观测值大于零即过度投资(占样本的41%),平均过度投资额占总资产的19.48%;第三,有623个观测值小于零即投资不足(占样本的59%),平均投资不足额为总资产的14.48%。可见,我国上市公司普遍存在过度投资行为和投资不足现象。

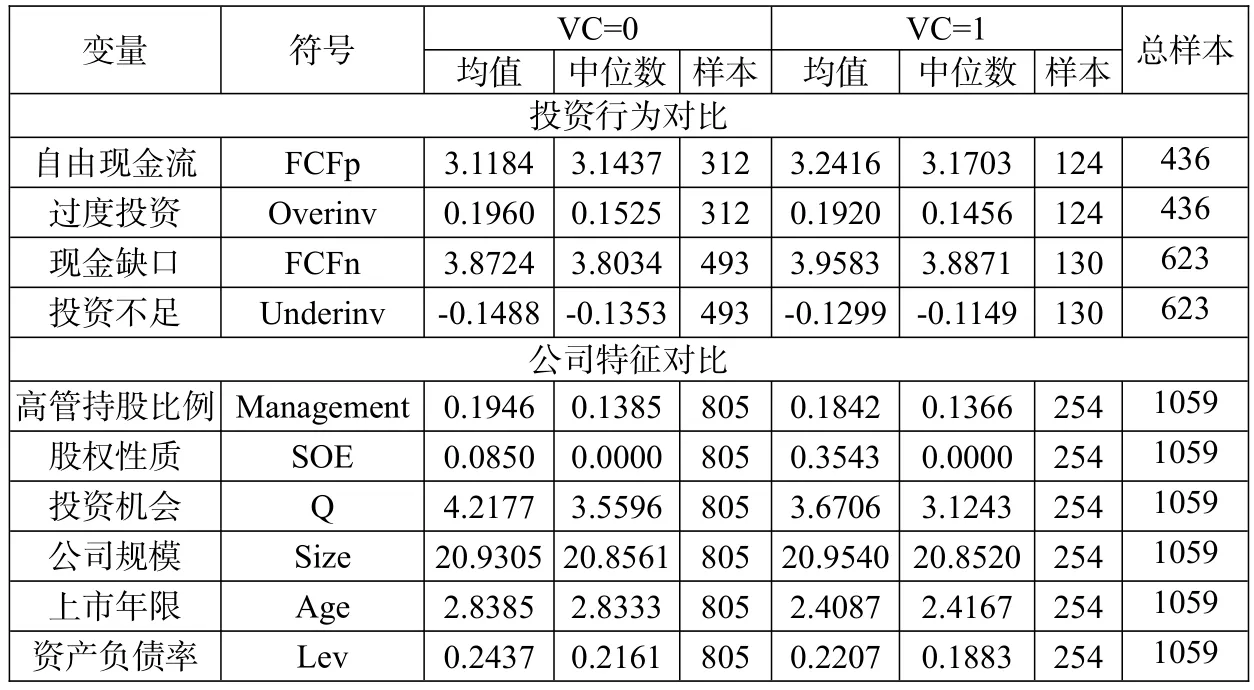

表5:风险投资背景公司与非风险投资背景公司对比

为了验证风险投资公司对创业企业上市后的后续投资行为的影响,将样本公司的1059个观测值按照Overinv和Underinv情况分别进行考察。依据表4,投资不足共获623个观测值,过度投资共获436个观测值;然后把两组观测值分别以有风险投资背景(VC=1)与无风险投资背景(VC=0)进行再分类。其中,Underinv组中有VC背景的共得到130个观测值,没有VC背景的共得到493个观测值;Overinv组中有VC背景共有124个观测值,无VC背景共有312个观测值。

用Stata软件对两组数据进行回归分析,结果见表5。从表5的均值来看:

1.有风投背景(VC=1)的自由现金流比无风投背景(VC=0)的自由现金流更多,但有风投背景的值却比无风投背景的过度投资值更小,即过度投资程度更低。实验结果说明,有风险投资背景的上市公司更能抑制自由现金流的过度投资。

2.样本数据表明,有风投背景的现金缺口均值比无风投背景的现金缺口均值更大,说明其现金缺口更严重,但有风投背景的投资不足均值的绝对值却比无风投背景的更小,从而证明风险投资公司能发挥自身的声誉与网络社会资源优势为创业企业开创权益融资平台,填补现金缺口,缓解投资不足。

(二)风险投资背景对创业企业投资行为影响的分析

1.风险投资对过度投资的影响。根据模型(2),把过度投资作为因变量进行回归统计,选择的数据样本必须是自由现金流为正即FCF-pi,t>0,并过度投资的观测值。最终选择了符合条件的436个过度投资观测值进行验证,模型回归的输出结果如下表6所示。表6中,我们把过度投资的436个观测值按照基线回归(Baseline regression),即去掉风险投资因素和有风险投资背景(VC=1)两种情况,对创业企业自由现金流与过度投资的关系进行分析对比。

(1)在基线回归情况下,发现自由现金流(FCF-pi,t)系数明显为正,并通过了1%显著性水平下的检测,说明上市公司过度投资程度与自由现金流密切相关,即现金流越多过度投资越严重。这个研究结果与Jensen(1986)的理论分析和Richardson(2006)、吴超鹏(2012)等的实验证据一致。

(2)加上公司特征自变量后,发现股权性质为国有的企业自由现金流系数(SOE*FCF-pi,t)明显大于零,说明国有背景公司对自由现金流过度投资的可能性更大。

(3)在加入VC背景的情况下,发现自由现金流与风险投资背景的积(VC*FCF-pi,t)系数都为负,并在5%水平下显著,说明加入风险投资背景后,能大大降低上市公司自由现金流的过度投资现象。

研究结果表明,有风投背景的上市公司能有效地控制过度投资行为。

2.风险投资对投资不足的影响。根据模型(3),把投资不足(Underinv)作为因变量进行回归统计,选择的数据样本必须是自由现金流为负即内部现金流短缺(FCF-ni,t<0),并投资不足的观测值。最终选择了符合条件的623个投资不足观测值进行验证,模型回归的输出结果见表7。如表7所示,按照投资不足作为实证分析因变量的逻辑,通过多元回归分析考察风险投资公司对内部现金流短缺的创业企业投资不足行为的影响。

(1)在基线回归(Baseline regression)情况下,发现内部现金短缺(FCF-ni,t)系数都为正,尤其第3列显著大于零并且在5%水平下显著,说明内部现金流短缺越严重,投资不足程度就越严重。

(2)第4—6列是在第1—3列的基础上引入风险投资背景(VC=1),发现风投背景与现金短缺(VC*FCF-ni,t)系数都小于零,尤其在列6中明显小于零,并通过了5%显著性水平下的检验,说明风险投资公司的介入可以改善上市公司资金短缺问题。

研究结果证明,有风投背景的上市公司更有能力缓解投资不足问题。

表6:风险投资背景与创业企业对自由现金流的过度投资

(三)国有风险投资对投资行为的影响

有学者认为,国有风投背景的公司在一定程度上便利了经理人因为私利滥用自由现金流,造成过度投资。国有风投背景公司虽可以借助政府关系获得政府支持的银行债务融资,但由于与外部信息不对称,难以获得外部权益性融资。我们采用Overinvi,t过度投资和Underinvi,t投资不足作为因变量,设置具有国有风投背景的投资结构取值为1,非国有风投背景的取值为0,以及自由现金流FCF-xi,t变量组合作为研究的模型因子,即设置如下模型:

模型结果如表8所示。从表8可知,具有国有风投背景的投资机构和非国有风投背景的投资机构通过了1%的显著性水平检验,表明该因子对投资行为具有影响。发现在抑制Overinv过度投资方面,非国有背景的X2*FCF系数和国有背景的X1*FCF系数均显著小于零,并在1%水平下显著,说明不同特征的风险投资机构都可以抑制过度投资;在缓解投资不足Underinv方面,非国有背景的X2*FCF系数比国有背景的X1*FCF系数更显著小于零,即非国有背景的风投机构更加具有缓解投资不足的条件。

五、研究结论与启示

本文通过对国内外有关风险投资以及非效率投资等相关文献的评述,从理论上分析了风险投资公司对我国创业企业上市后的后续投资行为的影响。同时,采集了353家创业板上市公司2013—2015年连续三年的全部财务数据以及公司特征作为研究样本,实证推论我国风险投资机构对上市公司投资行为的影响,从而得出如下结论:

表7:风险投资背景与内部现金流短缺企业的投资不足

表8:国有背景特征的风险投资机构对上市公司投资行为的回归结果

第一,风险投资公司对创业企业上市后的后续投资,可以继续通过企业董事会发挥积极作用,在一定程度上可以制约企业过度投资行为。

第二,风险投资公司可以借助自身良好的口碑以及运作广泛的社会资源,为创业企业缓解投资不足问题。

第三,非国有背景风投公司在市场经济的竞争刺激下更能改善企业投资不足问题。

本文通过理论分析和实证检验,得到如下启示:

第一,风险投资公司须打造高素质专业团队。风险投资是一种高风险的投资行为,想要降低风险获取高回报,就必须培养一支业务能力过硬的风险投资队伍。他们不仅要有一定的经营管理能力,还要有一定的财务知识和金融头脑,要有强烈的工作责任心。只有具备高素质、精业务的人才队伍,才能在筛选投资项目、参与被投资企业监督管理中做出快捷、准确的判断。

第二,国有风险投资公司要改善经营管理方式。国有背景风投公司在缓解被投资公司投资不足方面明显不如非国有背景风投公司,除了国有背景人员专业素养外,还有一个重要因素就是国有风投公司自主性不够,在市场经济中难以较好激发活力。因此,国有风投公司除了要培养专业人才外,政府的角色也应该有所转变,从之前的领导者转变为引导者。

第三,政府相关部门要规范风险投资行业。我国创业企业存在严重的投资不足问题,政府部门要出台相应政策,在规范风险投资行业的同时,给风险投资机构一定的政策倾斜,拓宽创业企业的融资渠道。

[1]Jensen M C,Meckling W H.1976.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,(3).

[2]Holmstrom B.1982.Moral Hazard in Teams[J].The Bell Journal of Economics,(13-2).

[3]Carter R B,Van Auken H E.2015.Effect of professional background on venture capital proposal evaluation[J].Journal of Small Business Strategy,3(1).

[4]Hochberg Y,Alexander L Y.2007.Whom You Know Matters:Venture Capital Networks and Investment Perfromance[J].The Journal of Finance,(62-1).

[5]Brander J A,Du Q,Hellmann T.2015.The effects of government-sponsored venture capital:international evidence[J].Review of Finance,(19-2).

[6]平新乔.募股权与治理权价值[J].经济学动态,2011,(1).

[7]丁响.私募股权资本退出与公司治理因素关系的实证研究[J].上海金融,2009,(1).

[8]李玉华,葛翔宇.创业投资参与对创业板企业影响的实证研究[J].当代财经,2013,(1).

[9]谈毅.风险投资与创新[M].上海:上海交通大学出版社,2015.

[10]陆松新,兰虹.风险投资、第三方资金托管与中国P2P网络借贷平台成交量——基于P2P网络借贷投资者的视角[J].西南金融,2015,(11).

[11]俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010,(8).

[12]吴超鹏,吴世农,程静雅,王璐.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012,(1).

[13]李曜,王秀军.我国创业板市场上风险投资的认证效应与市场力量[J].财经研究,2015,(2).

[14]吴延兵.国有企业双重效率损失研究.经济研究,2012,(3).

[15]余琰,罗炜,李怡宗,朱琪.国有创业投资的投资行为和投资成效[J].经济研究,2014,(2).

[16]肖珉.现金股利、内部现金流与投资效率[J].金融研究,2010,(10).

[17]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,(8).

The Impact of Venture Capital Firms on Investment Behaviors of Start-up Enterprises

Yang Yun1Zou Zhengyi2

(1.Institute of Western China Green Development Strategy,Guizhou University of Finance and Economics,Guizhou Guiyang 550025;2.School ofAccounting,Guizhou University of Finance and Economics,Guizhou Guiyang 550025)

The thesis takes 353 listed companies in Growth Enterprises Market Board(GEM) between 2013-2015 as example,conducting research on venture capital companies'influence on the ensuing investment behaviors of start-up companies.The research finds that venture capital enterprises can not only hinder corporations'over investment of cash flow through their supervising function,but also gain exterior financing with their resources advantages to alleviate the inadequate investment problem caused by corporations due to capital shortages.The survey also discovers that venture capital enterprises'influence on start-up companies'investment behaviors can vary from their backgrounds,with those of non-domestic backgrounds better relieving the problem of inadequate investment incurred from enterprises'internal shortages of cash when compared with those with domestic backgrounds.

venture capital,start-up enterprises,investment behavior,influence

F830

A

1674-2265(2017)08-0041-08

2017-05-26

杨昀,女,贵州贵阳人,管理学博士,贵州财经大学副教授,研究方向为风险投资、资本市场、公司财务和科技金融;邹正宜,男,浙江舟山人,贵州财经大学会计学院,英国南安普顿大学。

(责任编辑 耿 欣;校对 GX)

猜你喜欢

中老年保健(2021年12期)2021-11-30 02:58:01

基层中医药(2020年7期)2020-09-11 06:37:50

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

英语文摘(2019年2期)2019-03-30 01:48:32

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

新乡学院学报(2016年6期)2016-12-01 05:21:37

公民与法治(2016年14期)2016-05-17 04:14:58

当代经济(2015年4期)2015-04-16 05:56:57