异常收益、市场波动与行情变化

——基于股指期货限制交易的事件研究

2017-10-25 04:28:36张本照

金融发展研究 2017年8期

张本照 刘 嘉

(合肥工业大学经济学院,安徽 合肥 230601)

异常收益、市场波动与行情变化

——基于股指期货限制交易的事件研究

张本照 刘 嘉

(合肥工业大学经济学院,安徽 合肥 230601)

为应对市场冲击,确保金融市场平稳发展,中金所于2015年9月7日实施一系列限制股指期货的政策。本文将中证500指数和沪深300指数的全部成分股作为研究样本,分析了该事件对市场异常收益率、波动率以及市场行情的影响。研究发现,限制股指期货的政策实施在短期有助于抑制股价波动,确保市场稳定;长期会显著降低市场的累计异常收益率,抵御市场逆向冲击作用有限。为此需加强投资者教育、完善期货市场机制建设以及健全风险管控机制,从而确保我国金融市场的长期稳定发展。

股指期货;限制交易政策;异常收益率;异常波动

2010年4月16日,中国金融期货交易所上市沪深300股指期货合约,并相继推出上证50和中证500股指期货。迄今我国股指期货市场已经有了相当程度的发展,仅2016年全国期货市场累计成交量就达41.38亿手、累计成交额195.63万亿元。通过股指期货套期保值机制可以减轻股票市场的抛售压力和市场冲击、减缓股市的崩盘式下跌,但是股指期货也可能加剧市场的波动。2015年股市的大幅震荡,股指期货贴水逐渐升高,投资者将股灾归因于股指期货做空功能,监管层迫于舆论压力,暂时采取措施限制股指期货开仓。该政策推出后“千股跌停”的暴跌依然持续发生,并没有达到预期效果。本文对限制股指期货措施实施前后的市场反应进行研究,通过实证分析来验证限制股指期货的交易是否有助于抑制市场异常波动,为监管层抉择和相关政策调整提供实证依据。

一、文献综述

自美国股指期货推出以来,学术界就股指期货对市场波动性影响的观点不一。一种观点认为股指期货会加剧现货市场波动。SC Bac(2004)采用事件研究法和匹配样本法研究了韩国的KOSPI 200股指期货,发现其引入加剧了现货价格波动和市场效率。Alexakis(2007)以1997—2007年间希腊FTSE/ASE-20指数为研究对象,利用GJR-GARCH模型分析研究,结果表明股指期货推出后股票市场波动性明显增大。国内的研究学者也得出了类似结论。许红伟和吴冲锋(2012)通过构建联立方程模型,发现股指期货推出一年内,股票市场波动率增加且加剧了现货市场日内波动性。利用沪深300股指期货高频数据,张孝岩和沈中华(2011)研究了股指期货推出对中国股票市场波动性的影响,研究表明中长期股指期货推出增加了现货市场的波动。

另一方面,有些学者认为股指期货可以减小市场波动性,起到稳定市场作用。Drimbetas(2007)通过EGARCH模型分析将股指期货引入希腊FTSE/ASE 20指数会导致相关指数条件波动率减少从而提高效率。同样Pilar(2002)也发现股指期货的引入使Ibex-35交易量显著增加但相关指数条件波动率下降。通过对沪深300指数收盘价日收益率建立ARMA模型,夏丽娜和洪历(2016)发现引入股指期货可以减轻A股的波动性及非对称性。蔡敬梅等(2013)使用修正的EGARCH模型与VaR方法检验发现,从长期来看股指期货的推出加速了信息传递速度并弱化了非对称效应,但未加大股市的波动性。

表1:事件窗口总样本平均异常收益(AAR)的显著性检验结果

表2:事件窗口总样本累积异常收益(CAR)的显著性检验结果

此外,部分学者认为股指期货的推出对股市波动没有影响。Gulen和Mayhew(2000)采用多个非线性GRACH模型研究了股指期货的引入对S&P 500指数的影响,发现其引入对全球股市回报的净波动率影响甚微或没有显著影响。胡越(2013)采用事前事后研究法,分析股指期货推出前后现货市场波动变化,结果显示波动不明显。谈儒勇、盛美娜(2011)运用GARCH建模方法,研究2005年4月8日至2011年2月23日沪深300股票指数的日收盘价,得出类似的结论。

股指期货对市场波动的作用不一,对市场具体产生什么影响值得研究。刘成立(2017)通过建立VECM-DCC-VARMA-AGARCH模型考察2015年股市暴跌中股指期货市场与股票市场之间的信息传导关系与风险传染效应,发现限仓政策正确。许硕(2016)运用脉冲响应分析和方差分解技术发现限仓政策的推出减小了现货市场波动,可以稳定市场。这些文献均用指数的高频数据研究分析,并未具体到每只股票,因此得出的结论不够精确。本文将中证500指数和沪深300指数的全部成分股作为研究样本,数据更为全面。

分析已有文献可知,关于政府限制股指期货所造成的市场波动及其影响的研究很少。本文利用沪深300和中证500板块数据,深入研究限仓政策推出的影响,希望能佐证以往观点或发现新的结论。

二、研究设计

(一)事件窗口的划分

1.事件日的确定:由于中金所于2015年9月7日做出限制股指期货交易的决定,所以本文将2015年9月7日作为事件日。

2.事件窗口的确定:本文将2015年8月6日至12月7日共81个交易日作为事件窗口,有利于捕捉事件前预兆和事前泄露信息造成的影响。

3.估计窗口的确定:本文将2015年4月7日至8月5日共85个交易日作为估计窗口。

(二)检验样本异常收益率

计算异常收益率和累积异常收益率并进行显著性检验。分别对整个事件窗口内沪深300、中证500和全部样本总区间以及分区间的异常收益率进行检验,再进行总市值和收益率的异常收益率检验。

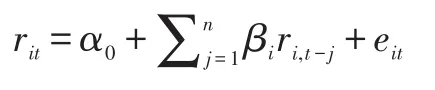

1.实际收益率(Rit)的计算。

其中,Rit表示第i只股票在t期的实际收益率;Pit、Pi,t-1分别为个股在 t、t-1 期股票价格。

2.正常收益率(NRit)的估计。

其中,NRit表示第i只股票在t期的正常收益率;Rmt表示证券市场组合在t期的实际收益率;εit表示随机误差;方差为σ2εi;αi、βi是模型的待估参数,服从零均值、独立同分布假设。通过对估计窗口内43个交易日数据回归得出αi、βi的实际值,然后对事件窗口内各只股票的期望收益进行估计得到正常收益率。

3.异常收益率(ARit)的计算。采用最小二乘法估计市场模型参数,则可得异常收益率为:

4.累积异常收益率(CARi)、平均异常收益率(AARt)的计算。异常收益率只是对某个事件日期而言,为了更好地刻画事件对股票收益的影响,在研究事件期间股票异常收益率时,需按时间累积计算出该只股票的累计异常收益率:

此外需要计算出N个事件样本公司(投资组合)在t天的平均异常收益率:

分别对累积异常收益率和平均异常收益率进行显著性检验:

(1)累积异常收益率(CARi)的T检验

(2)平均异常收益率(AARt)的T检验

将这两个T统计量的值分别与1%、5%和10%显著性水平上的临界值比较。如果检验的结果显著拒绝原假设H0,说明限制股指期货政策的实施的确影响事件期内股票收益率;反之则说明该政策对股票的收益率影响不明显。

(三)政策公布对市场波动率的影响

使用ICSS算法划分波动变节点,同时利用GEDEGARCH-M进行波动率检验,以此来分析限制股指期货事件对我国股票市场的冲击。

1.对短期波动的影响。本文借鉴Sansó、Aragó和Carrion(2003)改进版的ICSS算法对综合指数收益率序列进行波动结构性变点检验,这比人为主观规定的20%涨跌划分牛市或熊市有了极大改进。结合当时市场的区间累计涨跌幅和波动率,可发现改进的ICSS法很好地度量了波动性变点和算法划分的市场行情。调整后的IT统计量(简称AIT统计量) 为:

如AIT值大于预先给出的临界值,则拒绝序列无变点的零假设,表明序列存在显著的变点。通过MATLAB循环语句,可依次识别并储存结构性变点,直至搜寻出最后一个变点。

2.对长期波动的影响。本文使用GED-EGARCHM模型以检测“限制股指期货”事件公布对两个板块的波动性影响,将原来的模型进行重新设计。

均值方程为:

方差方程为:

其中δ表示风险补偿,用来解释收益率与滞后期收益率之间的关系,度量波动性是否有集聚效应。

(四)政策对市场行情的影响

本文在考察个股收益率对当前市场因素的控制后,利用固定效应模型进行面板数据回归分析,检验政策公布后的一段时期内市场是否仍受影响。为此,构建如下模型:

其中rit表示个股收益率;ri,t-j表示滞后j期市场收益率。

三、数据及实证结果

(一)数据来源与处理

本文以中证500和沪深300包含的全部成分股作为研究样本,在剔除了估计窗口和事件窗口内停牌超过5天的个股和ST股外,最终确定样本股公司为443家,数据73538个。

(二)异常收益率实证结果

1.事件窗口总样本。从事件窗口总样本的检验来看,沪深300和中证500的AAR均值都为0,CAR均值也很小,数据比较集中且标准差较小,离散程度较小,接近均值。表1表明沪深300、中证500均拒绝原假设H0,两个板块均对“限制股指期货”事件产生显著反应,不过中证500是在10%显著性水平下拒绝假设。表2说明,随着限制股指期货交易政策的颁布,市场超额收益率呈现V形反转,该政策在短期内抑制了股市特别是中小盘股票的持续下跌。

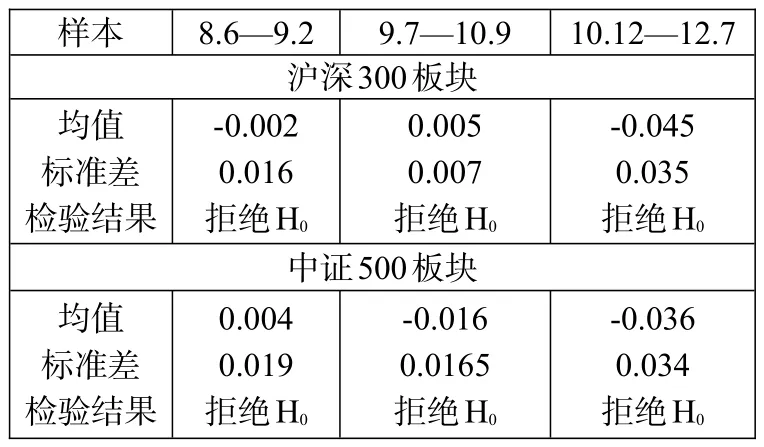

2.事件窗口区间划分。本文将事件窗口划分为三个部分,分别为公告日前(8月6日—9月2日),公告日(9月7日—10月9日),公告日后(10月12日—12月7日)。

沪深300在公告日前后均拒绝原假设,在公告日接受原假设,中证500在公告日和公告日后平均异常收益率检验都拒绝原假设,在公告日前接受原假设。其中公告日前的均值、标准差为负值,比公告日及公告日后小,说明AAR在公告日前集中度和离散度大。

表3:平均异常收益率(AAR)的显著性检验结果

表4显示,不管在公告日前、公告日还是公告日后,沪深300和中证500板块的累积异常收益率检验都拒绝原假设。在沪深300板块中,虽然公告日后也拒绝原假设,但其均值和标准差与公告日相比较大(绝对值),CAR数值在此期间的集中度和离散度都较大,表明事件对CAR的影响会随时间的推移而变弱。中证500板块的均值和标准差反映了同样的问题。无论总样本是否分区间,沪深300和中证500的CAR显著性检验结论一致,可能的原因是两个板块所选股票均为绩优且具良好流动性,受政策影响相似。

表4:累积异常收益率(CAR)的显著性检验结果

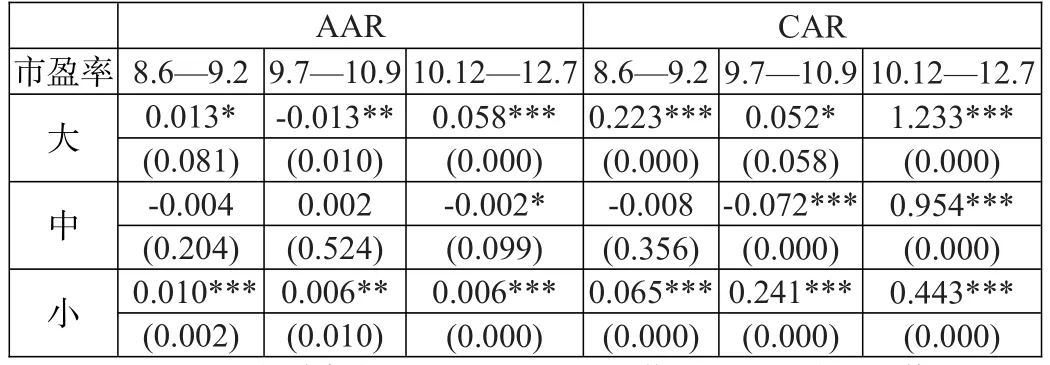

3.按市盈率、总市值大小检验。由于不同市盈率、总市值可能对限仓政策带来的影响反应不同,本文将两个板块共443家样本公司平均分为三组,取其对应的股票数据分别按照市盈率、总市值降序排列为大、中、小。

由表5的检验结果可知:第一部分(大)市盈率的AAR和CAR检验均显著,其中AAR检验显著性随时间推移而增强,CAR检验中公告日的显著性不如日前和日后。第二部分(中),AAR检验只有在公告日后表现显著,CAR检验在公告日和公告日后显著。第三部分(小)CAR和AAR的检验均显著,且显著性基本为1%。总体来说对市盈率AAR、CAR的检验显著。这表明“限制股指期货”在短期内确实抑制了股市的持续下跌,并且市盈率越小对事件反应越强烈,这可能与投资者偏爱炒作中小盘股有关。

表6检验结果表明:第一部分(总市值大的部分)总市值的AAR检验不显著,CAR检验显著。其中CAR检验中显著性随时间推移而增强,CAR检验中公告日前显著性不如公告日和公告日后。第二部分中(总市值中的部分),AAR检验只有在公告日和日后表现显著,CAR检验在事件窗口都显著,且显著性水平均为1%。第三部分(总市值小的部分),AAR在公告日前和日后均显著,但日后的显著性强。CAR的检验在公告日和公告日后都显著。总体来说,AAR检验中总市值处于中间和小的部分显著,对该事件的发生产生了一定反应,且显著性随时间推移而增强,公告日期间随着总市值的递减显著性依次下降。总体来看市值偏大的股票估值更为合理,投资群体更为理性,因此当该政策实施时该类股票更易触底反弹从而获得更高的超额收益。

表5:市盈率AAR、CAR显著性检验

表6:总市值AAR、CAR显著性检验

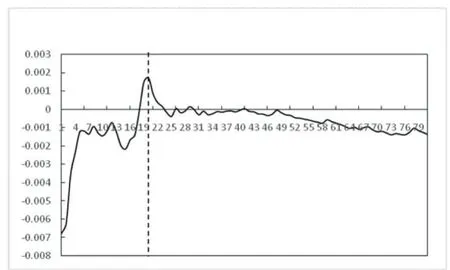

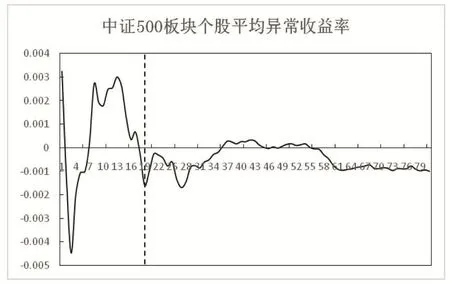

4.事件窗口走势分析。以事件发生日为准线,累计收益率以-20日为基期(即累计收益为零)。从平均异常收益率走势来看,沪深300板块收益率和中证500板块的样本在股灾事件发生后出现一定程度的过度反应,其中沪深板块从正异常收益率直接降为负值,中证板块在短期一直为负平均异常收益率,事件日后10天左右开始在正值附近徘徊,但事件日后30天两板块平均异常收益率又开始持续为负(见图1、图2)。

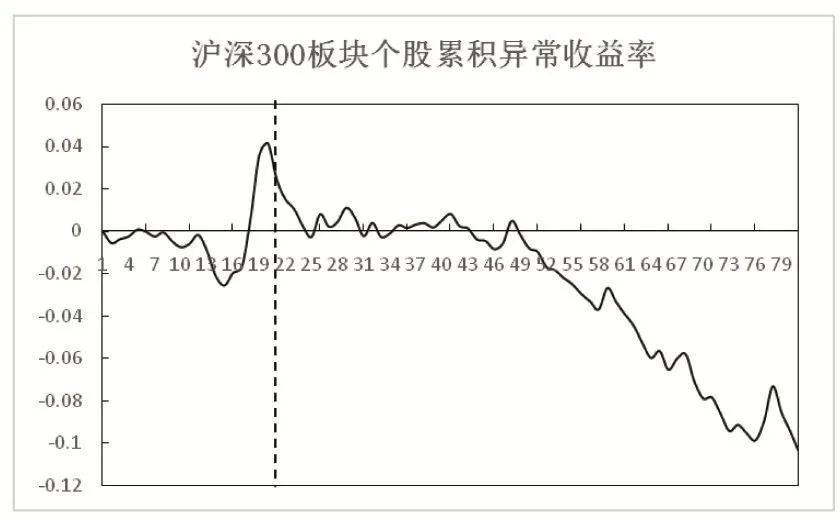

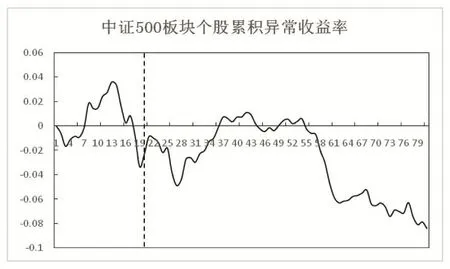

从累积异常收益率走势来看,沪深300板块在事件日前后累积异常收益率均为正数,随后保持在0附近摆动,在事件日后50日开始急速下降。中证500板块在事件日前后有短暂且较大的负累积异常收益率,事件日后15日左右从谷底缓慢回升,事件日后35日累积异常收益率持续下降(见图3、图4)。

从板块来看,沪深300在事件日CAR和AAR均为正值,并且在事件日前5日开始缓慢上升,在事件日后开始缓慢下降并在0附近徘徊,没有出现过度反应。中证500事件日CAR和AAR均为负值,并且在事件日前10天由正值迅速下降,在事件发生后出现一定程度过度反应,但在事件后期内有一定程度修正。这一过度反应现象反映了中证500板块较沪深300板块风险更大。

通过对事件窗口内平均异常收益率和累计异常收益率走势的观察,以检验事件窗口内“限制股指期货”事件的公告效应以及沪深300板块和中证500板块的反应大小。可以看出,两个板块的异常收益率在事件日附近的波动远超过事件日后的波动幅度,表明监管部门对股指期货交易的限制对两个板块股价均产生影响,这种影响随时间的流逝逐渐减小。短期来看限制股指期货交易抑制了市场股价下跌,但长期来看股价并没有因限制股指期货交易而停止下跌趋势。

图1:沪深300板块个股平均异常收益率

图2:中证500板块个股平均异常收益率

图3:沪深300板块个股累积异常收益率

图4:中证500板块个股累积异常收益率

(三)波动率检验

1.ICSS算法检验。为了研究限仓政策对市场波动率长短期的影响,本文依据ICSS算法对突变性节点进行检验,分析政策对短期波动率的影响效果,结果见图5。

图5:事件发生前后的波动性节点变化

由图5不难发现,确实存在波动性时变和集聚现象,并且存在波动结构性变点情况,因此本文使用MATLAB 8.0软件编程计算波动性变点的临界值并识别波动结构性变点。在样本区间2015年8月6日到2015年9月2日和2015年9月7日到2015年12月7日里,共测出2个结构性变点。其中第一个出现在事件日前,另一个出现在事件日后,并且事件日前市场的波动率和涨幅均大于事件日后,说明限制股指期货政策在短期内有助于抑制股价波动。

表7:事件窗口不同板块波动性检验结果

2.GED-EGARCH-M模型检验。本文将沪深300板块和中证500板块共443家样本公司按照总市值分为事件发生前和发生后两个阶段,命名为沪深1(中证1)、沪深2(中证2);另外将两个板块的样本公司综合在一起按照总市值分为两个阶段,命名为综合1、综合2。

利用GED-EGARCH-M模型对上述六部分进行波动性检验以检测“限制股指期货”政策实施对两个板块整体波动性影响。从检验结果(见表7)可以看出,不论是单独的板块样本还是综合的样本均未通过显著性检验,表明整体的市场波动集聚现象不太显著,市场波动更倾向于随机波动,可能受投资人情绪影响较大,所以长期来看限仓政策效果并不明显。

(四)固定效应面板回归分析

分别对沪深300板块、中证500板块和综合板块按滞后2、5、10期进行面板数据回归分析。反映的是在不考虑历史情况下,个股收益率对当前市场信息的反映程度。由表8可以看出,不论是沪深300板块、中证500板块还是综合板块的均随滞后期数的增加而增加,表明单一事件对个股的信息传导比率具有持续性,这也间接说明取消股指期货对抑制股票波动性既有短期影响也有长期影响。检验结果基本显著,说明滞后期影响存在,并且影响负向性。从长期来看限制股指期货只是短期内抑制了市场剧烈波动,但没有阻止股价持续下跌,这与开展期货市场的价格发现和稳定作用相违背。

四、结论与政策建议

本文通过实证研究限制股指期货这一政策对股票波动性的影响,发现短期内限仓政策抑制了市场波动,但长期来看股市并没有因此而企稳回升。因此本文建议在目前股市已经逐步企稳、广大股市投资者和舆论逐步理性看待股指期货作用之时,监管部门可以考虑放松或解禁股指期货交易限仓政策。建议:

第一,逐步恢复股指期货功能。放松对股指期货开仓手数的限制、下调保证金比例及手续费,保证股指期货市场交易的流动性。

第二,完善股指期货制度。例如建立规范的准入制度,加强对市场交易主体资信情况和风险承担能力的监测。同时监管部门应加强对市场风险的预判,尽快建立跨期现市场持仓和交易监管制度,审时度势地调整相关政策。

[1]Bae S C,Kwon T H,Park J W.2004.Futures trading,spot market volatility,and market efficiency:The case of the Korean index futures markets[J].Journal of Futures Markets,24(12).

[2]Alexakis P.2007.On the Effect of Index Futures Trading on Stock Market Volatility[J].International Research Journal of Finance and Economies issue,(11).

[3]Evangelos Drimbetas,Nikolaos Sariannidis,Nicos Porfiris.2007.The effect of derivatives trading on volatility of the underlying asset:evidence from the Greek stock market[J].Applied Financial Economics,17(2).

[4]Corredor Pilar,Santamaría Rafael.2002.Does derivatives trading destabilize the underlying assets?Evidence from the Spanish stock market[J].Applied Economics Letters,9(2).

[5]Gulen H,Mayhew S.2000.Stock index futures trading and volatility in international equity markets[J].Journal of Futures Markets,20(7).

[6]Sansó A,Aragó V,Carrion J L.2003.Testing for Changes in the Unconditional Variance of Financial Time Series[J].Review of Scientific Instruments,74(11).

[7]夏丽娜,洪历.沪深300股指期货对A股市场波动性实证研究[J].市场周刊(理论研究),2016,(8).

[8]蔡敬梅,强林飞,周海鹏.中国股指期货与股票市场波动性关系的实证分析[J].统计与信息论坛,2013,(1).

[9]胡越.股指期货推出对我国现货市场波动性影响的实证研究[J].中国证券期货,2013,(4).

[10]谈儒勇,盛美娜.股指期货会影响现货市场的波动性吗——基于沪深300期货合约的研究[J].当代财经,2011,(10).

[11]刘成立.股市危机中股指期货应该限制交易吗——基于2015年股市危机的实证分析[J].统计与信息论坛,2017,32(1).

[12]许硕.限制投机下我国股指期货对现货波动的影响研究硕士研究生论文[D].哈尔滨工业大学,2016.

Abnormal Earnings,Market Volatility and Market Changes——Research on Events Based on Stock Index Futures Trading

Zhang Benzhao Liu Jia

(School of Economics,Hefei University of Technology,Anhui Hefei 230601)

In response to the market impact,to ensure the smooth development of financial markets,CICC implemented a series of restrictions on stock index futures policyin September 7th of 2015.Taking the all the constituent stocks of CSI 500 index and the Shanghai and Shenzhen 300 index as a sample,this paper analyzes the impact of the event on market abnormal rate of return,volatility and market conditions.It is found that the policy implementation of restricting stock index futures is helpful in the short term and will ensure market stability;but as for long-term,it will significantly reduce the market's cumulative abnormal rate of return and play a limited role in resisting to the adverse impact of market.To this end,we need to strengthen investor education,improve the futures market mechanism andthe risk control mechanism,so as to ensure the long-term stable development of China's financial market.

stock index futures,limit trading policy,abnormal rate of return,abnormal fluctuation

F832.5

A

1674-2265(2017)08-0064-07

2017-04-14

张本照,男,合肥工业大学经济学院教授,博士,研究方向为资本市场,公司理财与融资;刘嘉,女,合肥工业大学经济学院,研究方向为资本市场与证券投资。

(责任编辑 孙 军;校对 WJ,SJ)

猜你喜欢

证券市场红周刊(2020年47期)2020-12-14 04:06:07

证券市场红周刊(2020年19期)2020-05-28 09:44:47

证券市场红周刊(2020年15期)2020-04-26 01:40:28

证券市场红周刊(2020年3期)2020-02-04 06:36:30

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年27期)2018-05-14 08:48:58

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:38

中国管理信息化(2016年21期)2016-12-27 14:33:56