政府股东、银行治理与风险承担

2017-10-25 04:28:32王文

金融发展研究 2017年8期

王 文

(长沙理工大学经济与管理学院,湖南 长沙 410014)

政府股东、银行治理与风险承担

王 文

(长沙理工大学经济与管理学院,湖南 长沙 410014)

银行治理是银行业发展的核心,银行治理的漏洞一旦扩散,会大幅度提高银行风险、动摇金融系统的稳定性甚至打击实体经济。资本充足率水平和贷款质量是衡量银行风险的关键指标,是政策监管的核心。本文对中国74家上市银行和非上市商业银行2011—2014年年报数据进行研究,结果表明:股权集中度越高,银行的风险越低;政府控股有助于提高银行资本充足率水平;独立董事比例越高,银行的风险越低;最后,境外投资者持股的银行风险水平低于非境外持股的银行。

政府股东;银行治理;资本充足率水平;贷款质量

一、引言

银行业关乎一国产业扩张、公司治理和资本配置效率。银行通过高效的资本配置可以降低企业融资成本、促进资本聚集以及提高生产效率,从而影响企业运营和一国经济繁荣(Levine,1997)。银行治理是银行业发展的核心,银行危机导致的经济衰退、政局动荡和贫困展示了低质量银行治理带来的巨大危害(Levine,2003)。公司治理影响银行业绩和风险,良好的公司治理既有助于经理层有效配置社会资本,又便于对受资助公司开展有效监督和治理。银行业公司治理的漏洞一旦扩散,会动摇金融系统稳定性甚至打击实体经济。有研究表明,由2007年美国次贷危机所演变的金融危机很大程度上源于银行治理的漏洞和失败(OECD,2009)。

我国银行业占据金融体系的核心,银行贷款是企业扩大再生产和再投资的关键性资本来源,是经济增长的引擎。随着不良贷款剥离、整体上市和股改完成,中国银行业实现了整体风险化解,但风险管控能力仍然相对较弱。决定银行风险管控能力的因素包括外部监管环境和内部公司治理。在外部监管方面,我国参照巴塞尔协议制定了调控银行风险的详细管制措施。然而,对银行治理的研究和相关规范却相对缺乏。银行治理主要包括股东治理、董事会治理和境外投资者约束等方面。与一般企业相比,银行在资产负债结构、风险特征、资产交易透明度、受监管程度及其破产对经济产生的影响等方面存在重大差异,故其治理机制存在以下特殊之处(Prowse,1997;李维安等,2005):首先,银行业信息不对称问题更加严重,银行贷款质量易被隐藏,银行可迅速改变资产风险构成(Furfine,2001),如通过对不能按时偿还债务的客户新增贷款掩盖问题。银行运营和监督的信息获得难度阻碍一般公司治理机制发挥作用。其次,银行业受到严格监管,政府监督虽可看作银行治理的补充,但可能恶化治理问题。这表现为,银行竞争的限制、银行所有权结构的管制(Prowse,1997;Macey和O’Hara,2003)等阻碍市场发挥规制作用(Cian-canelli和Reyes,2001)。政府直接干预商业银行经营会削弱监督本身的功效,并改变股东控制经理层的动机(La Porta等,2002),从而导致债权人监管缺位和市场机制无法有效发挥作用等问题。由于我国商业银行治理研究兴起时间短且数据收集困难等,现有经验研究相对较少。已有的经验研究,根据数据来源大致分为两种:一是基于调研数据的实证(李维安和曹廷求,2004;曹廷求和段玲玲,2005);二是基于年报等公开数据的实证(杨德勇等,2007;宋增基等,2007;王朝弟等,2007)。这些基于银行股权结构、管理层激励、董事会等方面的研究,揭示了传统公司治理机制在银行治理中的重要作用及其对银行业绩、经营效率和风险控制的影响。金融创新的日新月异和银行竞争的激烈提高了银行经营风险对监管内容和方式的要求。在银行风险评估方面,资本充足率监管一直是金融监管的核心。相关研究以激励理论为基础,结合新制度经济学和信息经济学思想,引入经济机制设计理论和分析方法,从制度层面构建有效的资本充足率监管框架(黄宪和肖华荣,2008)。我国于2004年颁布并实施《商业银行资本充足率管理办法》,确立了以资本充足率监管为核心的监管模式,要求“商业银行最迟在2007年1月1日达到最低资本要求”。银行治理质量对商业银行资本充足率水平、贷款质量的影响机理是本文研究的重点所在。

本文以中国境内三类商业银行——国有银行、股份制商业银行与城市商业银行2011—2014年的年报数据为基础,结合中国转型经济特点,考察银行治理质量对资本充足率监管差值和贷款质量的影响。与以往研究相比,现有研究重点考察银行治理特征对贷款需求方—企业的影响及其后果,而缺乏对资金供给方—银行本身的信贷行为与风险的研究。转轨条件下我国商业银行经营的复杂性决定了商业银行治理在双重任务约束下必然会产生信贷行为激励偏差与异化。因此,探讨银行治理质量对商业银行风险承担微观机理具有重要意义。

二、理论分析与研究假设

(一)股权集中度与银行风险承担

现有的股权结构与风险承担关系研究,集中在非金融行业。Agrawal和Mandelker(1987)的经验证据表明,风险承担行为与管理层控制权呈负相关关系。John、Litov和Yeung(2008)的研究说明,拥有控制权收益的经理层倾向于选择次优的保守型投资者战略。Saunders等(1990)发现,所有权与控制权合一的银行与所有权和控制权分离的银行相比,拥有更高的风险偏好。但是,这一研究并没有将监管政策考虑进来,也没有获得不同法律环境和政策背景国家的经验支持。一般来说,随着大股东持股比例的提高,银行信贷资源会流向生产效率较低和不依赖外部融资的经济部门,导致资金的错误配置,从而提高银行风险(Alvaro G.Taboada,2011)。我国商业银行在股权结构方面存在两个显著的特征:一是股权集中度高;二是政府持股普遍存在。股权集中既有可能发挥管理层监督的正面效应,也可能导致“一股独大”掏空银行的负面效应。股权集中对商业银行风险承担的影响尚没有形成一致结论。有观点认为股权集中能有效改善贷款质量、降低银行风险(Iannotta等,2007;Laeven和Levine,2009);另一观点认为股权集中会带来关联贷款的增加,提高了商业银行风险(Haw等,2010)。从政策视角上来说,我国银行业面临统一监管政策,政策效应因个体银行股权结构中股东相对力量差异而对银行风险承担产生不同影响。在银行风险衡量方面,本文选取资本充足率和贷款质量两个指标,原因有二:(1)在银行风险评估方面,资本充足率监管是金融监管的核心。我国2004年颁布实施《商业银行资本充足率管理办法》,确立了以资本充足率监管为核心的监管模式,并酝酿进一步提高资本充足率监管标准。该办法规定,商业银行须在2007年1月1日达到最低资本8%的要求,为消除资本充足率监管值的影响,本文提出资本充足率监管差值概念,即商业银行的资本充足率减去8%的监管值得到的差额,用于表征银行超额资本充足率。(2)信贷是银行的核心业务,贷款质量的高低直接影响银行收回贷款和利息的风险程度。贷款质量越高,银行风险越低。

根据股权集中掠夺说,银行中的大股东往往拥有非金融领域的投资或资产。通过操控银行将贷款投向与之相关联的利益集团,会形成无效率的关联贷款,导致更高份额贷款组合流向产出效率较低的行业(La Porta等,2003)。这种现象在公共治理较差的发展中国家更为普遍,严重降低了资本配置效率(Laeven,2001;La Porta等,2003)。与发达国家相比,我国银行业面临的制度背景和金融生态环境导致股权集中带来的负面效应大于正面效应:首先,中小股东保护机制不健全,大股东的掏空行为难以受到中小股东制约;第二,债权人对银行的监督机制难以发挥作用(Capiro和Levine,2002);第三,银行业受到高度管制,竞争压力小(Arun和Turner,2002),市场机制无法识别大股东治理绩效;最后,法律保护和信息披露机制不健全阻碍了公司治理机制对大股东控制效应的作用(Arun和Turner,2002),难以对大股东掏空行为产生有效制约。在这种情况下,大股东为实现自身利益最大化,倾向于通过关联贷款掏空银行资产,从而降低资本充足率水平。同时,大股东对信贷资源的操控可能破坏银行与企业之间经济效率最大化基础上的自由信贷契约,导致银行信贷资源配置无效率和银行坏账的产生。另外,收益与成本的不对等和制约机制的缺乏使得大股东罔顾存款人和其他股东利益,投资高风险项目,导致信贷资源的无效率配置和贷款质量的降低。根据上述分析,本文提出如下假设:

H1a:在其他条件不变的情况下,股权集中度越高,资本充足率监管差值越小。

H1b:在其他条件不变的情况下,股权集中度越高,贷款质量越低。

(二)政府股东与银行风险承担

商业银行的政府持股现象在世界范围内普遍存在。在产权保护弱、政府干预严重和金融市场发展不健全的国家,政府持股比例更高(LLS,2000)。围绕银行政府持股问题,存在发展视角观和政治视角观两种对立看法。前者认为,政府持股银行为私人银行不愿意或不能融资的项目(Stiglitz,1993),有助于发展。尤其是,政府持股银行在经济低迷周期、信贷供应萎缩时提供补偿,可抑制市场失灵并促进社会福利,政府持股比例与经济增长和经济周期平滑性正相关 (Micco和Panizza,2006;Adrianova等,2009)。后者认为,政府通过持股银行倾向于资助具有政治价值而非经济效率的项目。政治官僚目标与社会福利的非一致性,导致了政府持股银行融资行为的异化,不利于经济发展和社会福利改进。银行政府持股比例越高,该国经济增长和金融发展水平越低(Barth等,2001;La Porta等,2002),银行政府持股会加速金融危机的产生与蔓延(Caprio和Peria,2000)。有大量的经验证据表明银行政府持股降低了银行绩效和经济产出值(Lin和Zhang,2009;Barth等,2004)。Firth等(2009)发现,政治关联是中国企业获得银行贷款的主要途径。Sapienza(2005)提供的混合性证据表明,意大利的政府持股银行倾向于向落后地区提供贷款。上述研究表明,在不同制度环境下,政府持股的影响存在显著差异。总体来说,与发达国家相比,我国银行业制度环境较差,金融体系比较落后(Allen和Qian,2005),特别是在1994年分税制改革后,以民间储蓄能力为支撑的金融能力迅速加强,使得地方政府纷纷将注意力转到金融资源,尤其是银行体系的信贷资源的控制上来(巴曙松等,2005),政府持股便成为政府控制银行的主要手段。地方政府通过置换、剥离不良资产以及注资等多种方式,使得大部分城市商业银行资本得到有效补充。

在我国银行体系中,政府持股份额占有绝对优势。由于政府对银行和企业的双重产权,导致银行贷款行为异化:第一,银行违背效率和经济原则,在缺乏借款人信用历史和业绩信息的情况下向国有企业发放贷款,导致大量坏账(Megbana Ayyagari、asli Demirgiic-Kunt和 Vojislav Maksimovic, 2008); 第二,对非国有企业,特别是中小型民营企业受到严重贷款歧视(Allen和Qian,2005)。根据上述分析,本文提出如下假设:

H2a:在其他条件不变的情况下,第一大股东为政府的银行,其股权集中度与资本充足率监管差值的相关关系将产生差异。

H2b:在其他条件不变的情况下,第一大股东为政府的银行,其股权集中度与贷款质量的相关关系将产生差异。

(三)独立董事比例与银行风险承担

商业银行治理结构缺乏并购市场和债权人监督,而信息不透明和政府监管则阻碍了高管激励机制和外部治理机制正常发挥作用,银行董事会治理成为重要的内部治理机制(Pablo de Andres和Eleuterio Vallelado,2008)。已有研究表明,董事会规模具有非线性效应(赵昌文等,2009)。因此,独董比例成为衡量董事会治理有效性的主要指标。独立董事对于银行风险的控制,主要来自于两个方面:首先,董事独立程度对银行的内部治理起到了关键性作用。独立董事与其他董事相比,面对较少的内部矛盾和利益冲突,能够更好地对经理层实施监督(John和Senbet,1998;Shleifer和Vishny,1997);最近一项跨国研究表明,独立董事比例越高,银行价值越大,风险越低(Dahya等,2008;Li和Song,2009)。其次,银行业普遍面临的严格政府监管减少了其他机制处理公司治理问题的效力,诸如兼并和收购等外部治理机制在银行业中并不存在(Prowse,1997;Levine,2004)。Pablo de Andres和Eleuterio Vallelado(2008)的研究发现,独立董事比例越高,越能有效发挥监督和建议管理层功能,创造更大价值。我国商业银行的独立董事,主要由具有政府背景和专业银行从业经验的人员担任,具有政府背景的独立董事有助于提高银行融资能力,具有实际金融从业经验和专业知识的独立董事能够有效促进银行董事会经营决策制定的科学化,从而降低银行风险。根据上述分析,本文提出如下假设:

H3a:在其他条件不变的情况下,独立董事比例越高,资本充足率监管差值越大。

H3b:在其他条件不变的情况下,独立董事比例越高,贷款质量越高。

(四)境外投资者与银行风险承担

近20年来,发达国家和发展中国家纷纷将银行业私有化摆上了改革日程(Megginson,2005)。私有化进程给银行业股权结构带来了深刻变化——由政府控制转向私人控制,由本土控制转向外资控制(Berger等,2005)。大部分的实证研究均表明,转型国家和新兴经济体的银行私有化带来了更高的业绩和更 低 的风险 (Cosset、 Fischer和 Guedhami, 2005;Berger等,2005;Williams和 Nguyen,2005)。在私有化过程中,境外投资者持股成为大势所趋。境外投资者持股缓解了关联贷款问题、改善了资本配置质量,使得银行信贷资源流向了生产效率更高的行业,降低了银行风险(Alvaro G.Taboada,2011)。这一判断得到了来自东欧国家银行业改革的经验证据支持(Giannetti和Ongena,2009)。我国银行业股权改革主要采取整体上市和引入境外投资者持股两种方式。其中,境外投资者持股旨在缓解外部监督不力、提高内部管理水平和改善内部治理结构、限制政府对银行的干预、减少对银行的补贴、消除预算软约束行为(田国强和王一江,2004)。一些学者对境外投资者持股中资商业银行的后果展开了理论和经验研究,并得出了相对立的结论。例如,Hope和Hu(2006)认为,境外投资者持股是改进中资银行绩效、提升中国银行业效率的有效途径;Berger等(2007)发现,外资少数股权与中资银行效率改善显著正相关,有境外投资者持股的股份制商业银行和城市商业银行,其利润效率和成本效率显著高于没有境外投资者持股的银行;Allen N.Berger、Iftekhar Hasan 和 Mingming Zhou(2009)的经验研究表明,境外投资者持股有利于中国银行业降低风险、提高业绩;姚铮(2008)通过案例研究发现,在引入新桥投资之后,深发展①资本充足率逐步提升,贷款质量得到改善,且向下迁徙率得到有效控制。然而,Lin和Zhang(2008)的实证研究发现,由于特有的“少数股权”模式可能制约境外投资者发挥作用,无论从长期影响还是短期影响来看,这类银行的绩效在外资入股后并未发生明显变化。蔡卫星(2011)研究发现,境外投资者持股并未带来国有商业银行整体贷款行为的显著改善。上述研究均集中在境外投资者持股对中资银行绩效和利润影响,鲜有研究涉及境外投资者持股对中资银行风险承担的影响。境外投资者持股对银行风险承担的影响体现在三个方面:首先,境外投资者持股中资银行,可以通过总行(或母公司)以及从国际资本市场上筹集资金,有效充实银行资本。朱盈盈(2010)的实证研究表明,境外投资者持股提高了中资银行的资本充足率水平,这种股权合作是充实中资银行资本金的有效途径。其次,境外投资者可以带来先进的管理方法、公司治理机制和信息技术(Peek和Rosengren,2000)。通过其所在国家的银行风险量化标准和管控手段的示范作用提高国内银行风险管理能力、吸引优质客户、引进高级技术和管理人才、寻求更低成本的资金(Bonin等,2005)。最后,境外法人的引入可以间接制衡政府干预和行政压力,降低贷款风险。根据上述分析,本文提出如下假设:

H4a:在其他条件不变的情况下,引入境外投资者的商业银行资本充足率监管差值更大。

H4b:在其他条件不变的情况下,引入境外投资者的商业银行贷款质量更高。

三、研究设计

(一)样本来源与数据选择

本文选取2011—2014年中国74家上市银行和非上市商业银行为初始研究样本,按照以下标准对样本进行筛选:第一,剔除研究期间内相关数据缺失的银行和年度;第二,为消除极端值影响,对所有小于1%分位数(大于99%分位数)的变量进行winsorize处理。最终模型所用观测值为118,其中国有商业银行观测值17个、股份制商业银行观测值30个、城市商业银行观测值71个。本文使用的数据来自国泰安中国股票市场数据库以及各银行网站公布的年度报告。

(二)变量定义

1.银行公司治理变量的定义及其度量。根据数据的可获得性,选取股权集中度、政府股东、独立董事比例、境外投资者持股作为刻画银行治理特征的变量,具体衡量方法见表1。

2.资本充足率监管差值的度量。本文研究的重要内容是政府治理水平对银行资本充足率水平的影响,而资本充足率监管会对银行资本和风险行为产生影响。本文沿用Jacques和Nigro(1997)的方法,构建资本充足率监管差值指标,计算方法为银行资本比率与最低监管要求之差。

3.贷款质量的度量。本文根据银行贷款五级分类标准,选取正常类与关注类贷款比例来衡量银行对贷款的管理水平。

4.控制变量的定义及度量。根据现有研究文献(Giovanni Ferri,2007;Haw等,2010),本文选取政府股东(Government)、樊纲市场化指数(MDI)、股权性质(分为国有银行与非国有银行)、银行规模(Size)、贷款比例(Loan)、是否上市(Public)、是否发行债券(Bond)、是否发行股票(Stock)作为控制变量。考虑到银行成立年限有可能对银行的经营和信贷方面产生历史性影响,我们对2005年之后成立的银行进行了控制。银行的股权融资和债权融资会大幅度影响银行资本充足率水平和信贷总量,因此引入银行年度报告中是否披露当年股权融资和债权融资情况的虚拟变量作为控制变量。最后,控制了样本的年份(Year)影响。

(三)回归模型与变量说明

为检验本文提出的理论假设,构造了如下三个基本检验模型:

1.被解释变量(资本充足率监管差值与贷款质量)与股权集中度、政府股东等变量的线性关系:

2.被解释变量(资本充足率监管差值与贷款质量)与独立董事比例等变量的线性关系:

3.被解释变量(资本充足率监管差值与贷款质量)与境外投资者等变量的线性关系:

模型(1)用于检验股权集中度对资本充足率水平的影响。根据本文的理论预期,股权集中度越高,资本充足率水平越低,贷款质量越低;政府(中央政府和地方政府)为第一大股东的银行中这种相关关系具有显著差异。如果假设成立,可以预期模型(1)中的α1显著为负,α2显著性符号不确定。模型(2)用于检验独立董事比例对银行资本充足率水平和贷款质量的影响。如果假设成立,可以预期模型(2)中的α1显著为正。模型(3)用于检验境外投资者对银行资本充足率水平和贷款质量的影响。如果假设成立,可以预期模型(3)中的α1显著为正。各主要变量定义见表1。

四、实证结果与分析

(一)描述性统计

表1:变量定义

表2报告了模型(1)、(2)、(3)样本主要变量的描述性统计结果。资本充足率监管差值EX_CA均值(中位数)为0.048(0.042)、标准差为0.037、最小值为-0.022、最大值为0.260,表明各银行之间的资本充足率监管差值较大。贷款质量LQ均值(中位数)为0.984(0.989)、标准差为0.023、最小值为0.799、最大值为0.998,表明随着银行业改革的推进和不良资产的剥离,银行整体的贷款质量有了大幅度提升。股权集中度OC均值(中位数)为0.332(0.279)、标准差为0.159、最小值为0.123、最大值为0.745,表明各银行第一大股东持股比例较高,股权较为集中。独立董事比例Indration均值(中位数)为0.268(0.290)、标准差为0.094、最小值为0.071、最大值为0.429,表明各银行独立董事比例普遍低于上市公司独立董事比例要求,独立董事在银行中的作用有待加强。境外投资者引入Abroad均值(中位数)为0.441(0.000)、标准差为0.499、最小值为0.000、最大值为1.000,随着我国银行业多元化经营战略的实施和国际竞争的需要,有接近一半的银行引入了境外投资者,境外投资者持股成为银行治理中不可小觑的因素。银行规模均值(中位数)26.063(25.777)、标准差为2.280,表明银行规模的差别较大。值得注意的是,有42.4%和22%的银行年度报告中披露了股权发行和债权发行信息,表明股权和债权融资是银行募集资本的主要来源。

表2:模型(1)、(2)、(3)各变量的描述性统计量

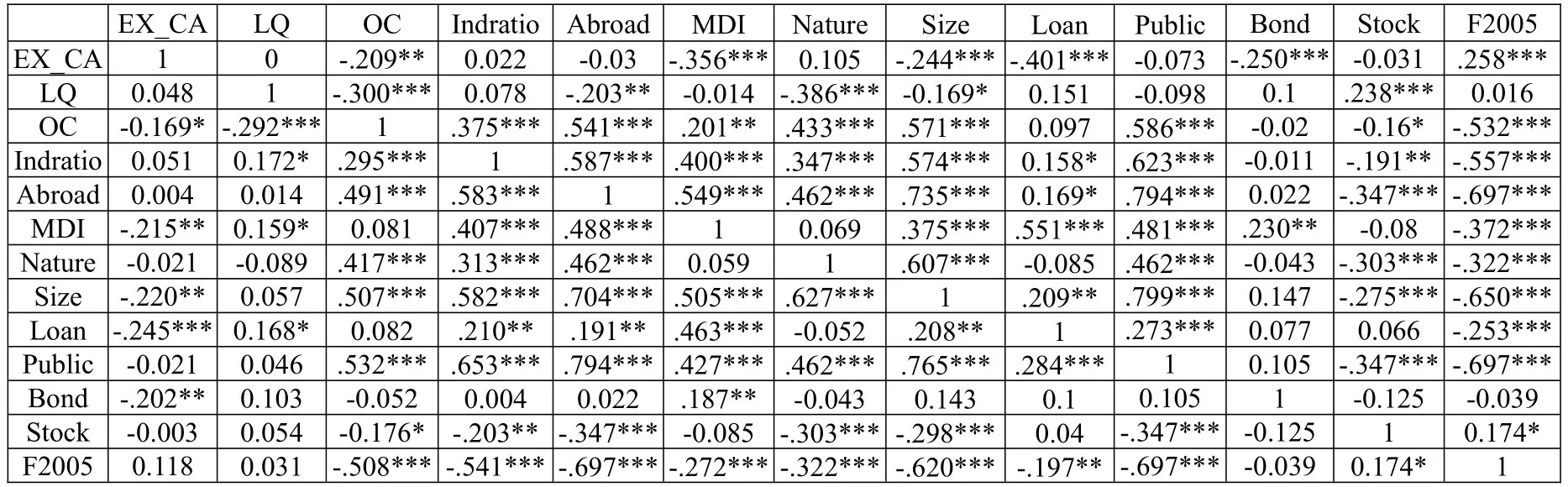

表3:各变量间的相关系数

根据表3,资本充足率监管差值与股权集中度显著负相关,与独立董事比例、境外投资者持股状况正相关,但不显著;贷款质量与股权集中度显著负相关,与独立董事比例显著正相关,与境外投资者引入状况正相关,但不显著。二者间可能受其他控制变量影响。为了检测变量之间可能存在的多重共线性问题,我们测试了VIF值,发现所有的VIF值都小于5,因此,多元回归模型不存在多重共线性问题。

(二)模型回归结果

回归结果如表4所示,回归方程(1)、(2)中股权集中度与资本充足率监管差值和贷款质量在1%和10%的水平上显著负相关,表明在控制了其他因素的影响后,银行股权集中度越高、资本充足率监管差值越小,贷款质量越低,这一结果支持了假设H1a和H1b。这说明,我国商业银行股权集中主要体现“一股独大”的负面效应。第一大股东控股能力越强,越能制约其他股东监督效率,越有能力为谋求一己之利而牺牲其他股东利益。回归方程(3)中,OC*Government在10%的水平上显著正相关,这表明政府股东抑制了股权集中度和资本充足率监管差值的负相关关系。这意味着政府对商业银行的帮助起主导性作用。各级政府对商业银行的帮助,主要体现在注资效应上。这是因为,商业银行是各级政府的重要融资平台,同时中央和地方政府也是商业银行资本的主要来源,特别是最近几年,国有银行和股份制银行登陆股票市场以及城市商业银行改名重组,主要通过中央和地方财政直接或间接注资实现。加上资本充足率水平是银监会审核商业银行是否具备开设分行、新增业务的关键指标,各级政府希望通过为商业银行注资,提高银行资本充足率水平,聚集强大的金融资源为实体经济和社会发展服务。因此,政府对商业银行的帮助效应大于掠夺效应,抑制了股权集中度与资本充足率水平的负相关关系。回归方程(4)中,OC*Government正相关,但不显著。这表明政府股东的治理效应并没有体现在股权集中度与贷款质量的相关关系上。这可能是因为,除了成为银行股东,各级政府还可通过隐性行政干预手段(如控制银行人事任免权)操纵信贷资金,为经济发展和政治竞争服务。因此,政府股东对股权集中度和贷款质量相关关系的影响并不存在显著差异。由此看来,政府股东的特殊性更多地体现在充实银行资本方面。回归方程(5)、(6)中独立董事比例与资本充足率水平和贷款质量在5%和10%水平上显著正相关,表明独立董事比例越高,资本充足率水平越高,贷款质量越高。这一结果支持了假设H3a和H3b。这说明,扩大独立董事规模,提高其在董事会的发言权和独立性,有助于董事会治理机制发挥积极效应。一般而言,银行独立董事具有较高的学历、丰富的金融行业从业经验和社会资源,可以为银行的融资寻求多元化支持措施。回归方程(7)、(8)中境外投资者持股与资本充足率水平和贷款质量在5%和10%水平上显著正相关,表明境外投资者持股的银行资本充足率水平越高,贷款质量越高。这一结果支持了假设H4a和H4b。这说明境外投资者持股有助于中资银行开拓海外融资渠道,消化、吸收和引用境外优秀的贷款风险量化标准和管理手段,提高资本充足率监管差值和贷款质量。

表4:模型回归结果

(三)稳健性检验

本文从以下几方面进行稳健性测试,检验上述回归结果的可靠性。首先,测试了模型(1)、(2)、(3)对控制变量的敏感性,剔除模型(1)、(2)、(3)中的控制变量进行一次回归,结果发现所有解释变量的回归结果与原模型结果基本一致;其次,检验“异值”对回归结果的影响,剔除残差为4个以上标准差的“异值”,统计结果基本保持一致;再次,考虑到国有银行在我国金融体系中的重要地位和特殊性,将国有银行的样本剔除之后再进行一次回归,统计结果基本保持一致。综上所述,本文研究模型的估计结果具有可靠性。

五、结论与政策启示

本文基于2011—2014年中国境内国有控股商业银行、股份制商业银行与城市商业银行三类主要商业银行的年报数据,研究了中国经济转型期间商业银行股权结构与性质、独立董事和境外投资者持股情况三方面的银行内部治理机制与资本充足率水平和贷款质量之间的关系。主要结论如下:

第一,第一大股东股权集中度与资本充足率水平和贷款质量均呈显著负相关线性关系,表明“一股独大”为银行风险承担带来了负面效应。股权分散下的小股东由于搭便车、法律限制等原因,往往缺乏参与公司治理的激励,也难以对经理层实施有效监督,因此,应该强化其他大股东的治理能力。适度股权集中下的大股东治理能够克服分散小股东治理缺陷。现实中各国监管部门大多都对单个股东在商业银行中的持股比例、持股者资格作种种条件限制。这类限制客观上阻碍了银行股权的集中,限制了其他大股东作为监督者在内部治理中的作用。因此,在监管体系中,应进一步完善对商业银行持股比例和持股者资格的规定,充分发挥其他股东的制衡作用。

第二,独立董事比例与资本充足率监管差值和贷款质量均呈显著正相关线性关系,表明独立董事在降低银行风险方面发挥了积极作用。独立董事既可为银行融资提供政策支持,也可帮助银行建立先进的风险管控机制,有效提高银行资本充足率和贷款质量。因此,在监管体系中,应规范银行业独立董事认证制度、考核制度和评价制度,提高独立董事在银行质量中的独立性和有效性。

第三,境外法人情况与资本充足率监管差值和贷款质量均呈显著正相关线性关系,表明境外投资者持股有助于降低银行风险。一般来说,境外投资者持股有两种情况,财务投资者持股和战略投资者持股,这两种投资者对银行的风险承担偏好存在区别。境外财务投资者更多追求短期股票市场价值和投资收益,偏好于高风险的贷款项目,提高银行的风险权重;境外战略投资者关注银行的长期绩效和竞争力,会为了保证银行业的稳健经营而倾向于选择严格的风险管控机制。国有银行股权是否被“贱卖”一度引起国内经济和金融界高度关注。其核心问题在于引进战略投资者的模式。因此,在引入境外投资者方面,监管当局需要针对不同性质的银行构建不同的引入战略投资者模式,并就战略投资者对银行业稳定发展的作用进行追踪和分析,充分发挥战略投资者的资源竞争优势,提高我国银行业风险管理水平,防止战略投资者大规模引入可能带来的金融动荡。

总之,本文的研究表明,股权结构、董事会和境外法人持股情况等传统的、一般性的公司内部治理机制依然适用于中国商业银行,但内部治理机制真正有效发挥作用还需外部治理环境不断改善,而中国转型期经济背景和银行业特殊性决定了外部治理环境的完善需要一个过程。

注:

①深发展于2012年更名为平安银行。

[1]Levine R.1997.Financial development and economic growth:Views and agenda.Journal of Economic Literature,35.

[2]Levine R.2003.The Corporate Governance of Banks:A Concise Discussion of Concepts and Evidence.Discussion Paper for Global Corporate Governance Forum.

[3]Macey,Jonathan R.&Maureen O'Hara.2003.The Corporate Governance of Banks,Federal Reserve Bank of New York Economic Policy Review 9.

[4]Furfine,C.H.2001.Banks as monitors of other banks:Evidence from the Overnight Federal FundsMarket.Journal of Business,74.

[5]Morgan,D.2002.Rating Banks:Risk and Uncertainty in an Opaque Industry.American Economic Review,92.

[6]Adams,R&Mehran,H.2003.Is Corporate Governance:Different for Bank Holding Companies?Economic Policy Review,9.

[7]Laeven R.2001.Insider lending:The case of Russia,Journal of Comparative Economics,29.

[8]de Andres P,Vallelado E.2008.Corporate governance in banking:The role of the board of directors.Journal of Banking&Finance,32.

[9]DeYoung,R.,Spong,K.,Sullivan,R.J.2001.Who’s Minding the Store?Motivating and Monitoring Hired Managers at Small,Closely Held Commercial Banks.Journal of Banking and Finance,25.

[10]Cook,D.,Hogan,A.,Kieschnick,R.2004.A Study of Corporate Governance of Thrifts.Journal of Banking and Finance,28.

[11]Cooper,E.2009.Monitoring and Governance of Private Banks.Quarterly Review of Economics and Finance,49.

[12]Mersland,R.,Strom,R.2009.Performance and Governance in Microfinance Institutions.Journal of Banking and Finance,33.

[13]Bernanke,B.1983.Nonmonetary Effects of the Financial Crisis in the Propagation of the Great Depression.American Economic Review,73.

[14]Calomiris,C.&J.Mason.2003.Consequences of U.S.Bank Distress during the Depression.American Economic Review,93.

[15]G.Choi.2000.The Macroeconomic Implications of Regulatory Capital Adequacy Requirements for Korean Banks.Economic Notes by Banca Monte dei Paschi di Siena SpA,99.

[16]John,K.,L.Litov,&B.Yeung.2008.Corporate Governance and Managerial Risk Taking:Theory and Evidence.Journal of Finance,54.

[17]Agrawal,A.&G.Mandelker.1987.Managerial Incentives and Corporate Investment and Financing Decisions.Journal of Finance,42.

[18]Saunders,A.,E.Strock,N.G.Travlos.1990.Ownership Structure,Deregulation,and Bank Risk Taking.Journal of Finance,45.

[19]Valeria Stefanellia&Matteo Cotugno.2010.An Empirical Analysis on Board Monitoring Role and Loan Portfolio Quality Measurement in Banks.Working paper series,http://ssrn.com/abstract=1648770

[20]Olubunmi Faleye&Karthik Krishnan.2010.Risky Lending:Does Bank Corporate Governance Matter?.Working paper series,http://ssrn.com/abstract=1661837.

[21]Flannery,M.1989.Capital Requirements and Insured Banks’Choice of Individual Loan Default Risk.Journal of Monetary Economics,24.

[22]Shrieves,R.&D.Dahl.1992.The relationship between risk and capital in commercial banks.Journal of Banking and Finance,16.

[23]黄宪,肖华荣.银行资本充足监管制度的成本与激励——兼论对我国资本充足监管的反思[J].管理世界,2008,(1).

[24]曹廷求,郑录军,于建霞.政府股东、银行治理与中小商业银行风险控制——以山东、河南两省为例的实证分析[J].金融研究,2006,(6).

[25]李维安,曹廷求.商业银行公司治理——基于商业银行特殊性的研究[J].南开学报,2005,(1).

[26]蒋海,朱滔,李东辉.监管、多重代理与商业银行治理的最优激励契约设计[J].经济研究,2010,(4).

[27]赵锡军,王胜邦.《新资本协议》对商业银行信贷运行的影响——兼论其宏观经济效应[J].国际金融研究,2006,(2).

[28]潘敏.银行管制与商业银行公司治理[J].经济评论,2006,(2).

[29]孔爱国,卢嘉圆.市场约束、商业银行治理与风险的实证研究[J].金融研究,2010,(5).

[30]李石凯.境外战略投资对中东欧8国银行产业转型和发展的影响[J].国际金融研究,2006,(9).

Government-Stockholder,Bank Governance and Bank Risk Taking

Wang Wen

(School of Economics and Management,Changsha University of Science and Technology,Hunan Changsha 410014)

The development of banks is a key to industry expansion,corporate governance and capital allocation.Bank governance is the core of bank development,while capital adequacy supervision is an important part of national financial supervision.Does bank governance quality influence capital adequacy ratio?And would bank governance quality influence loan quality as well?This paper examines the forming mechanism and the effects of bank governance quality on capital adequacy ratio and loan quality by using 74 listed and non-listed commercial banks in China from 2011-2014.The result shows that the higher the degree of equity concentration,the lower the risk of banks;the government stockholder will help to raise bank capital adequacy;the higher the proportion of independent directors,the lower the risk of banks;Finally,the risk level of foreign ownership banks is lower than non-ownership banks.

government-stockholder,bank governance,capital adequacy ratio,loan quality

F830

A

1674-2265(2017)08-0055-09

2017-05-12

教育部人文社会科学研究青年项目(15YJC630129),湖南省自然科学基金青年项目(2016JJ3013),湖南省教育厅一般项目(14C0035),长沙理工大学教学改革研究项目“会计师胜任能力的解构与培养——本科会计教育改革视角”阶段性研究成果。

王文,女,湖南长沙人,长沙理工大学经济与管理学院讲师,博士,研究方向为财务会计。

(责任编辑 孙 军;校对 WJ,SJ)

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:03:40

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

消费导刊(2017年20期)2018-01-03 06:27:21

小康(2017年28期)2017-10-13 23:31:10

甘肃农业(2017年3期)2017-04-22 08:24:18

股市动态分析(2016年30期)2016-08-15 11:30:09

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

当代经济(2015年4期)2015-04-16 05:57:02

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00